有形动产租赁业的增值税纳税筹划问题研究

2018-10-17 08:54:02杨静

西部皮革 2018年18期

杨静

(淄博职业学院会计学院,山东 淄博 255314)

“营改增”作为深化税制改革、实现产业升级、避免重复征税的重要手段,2016年5月1日起已在全国各行业全面推行。但就有形动产租赁业的政策效果而言,营改增不仅没有减轻企业税收负担,反而出现了税负跃升的“逆效果”现象。因此,系统分析政策变化导致有形动产租赁业税负增加的程度及具体原因,并提出相应的税务筹划方案以及政策建议,不仅降低企业税负实现“营改增”的战略目标,也可为“营改增”后配套政策的设计提供重要的借鉴意义。

1 政策变化及税负分析

1.1 政策变化

(1)经营性租赁。“营改增”前按照租金全额缴纳营业税,税率为5%。“营改增”后若认定为小规模纳税人则按3%的征收率征税,若认定为一般纳税人则按购进扣税法计算增值税,税率为17%,销项税的计算依据为租金全额。同时规定,租赁标的若是“营改增”之前购进或自制的有形动产,可选择按3%的简易办法征税。

(2)经过批准的融资租赁。“营改增”前按照5%的税率征收营业税,计税依据为租金减去货物成本、利息等的余额。改革后若认定为小规模纳税人,处理方式同上;若认定为一般纳税人也采用购进扣税法,计算销项税的依据则为租金全额扣除利息等后的余额。同时,对于税负超过3%的部分可享受即征即退的优惠政策。

(3)未经批准的融资租赁。“营改增”前若租赁标的所有权未发生转移的,按照租金全额的5%税率征收营业税;若所有权转移的,征收增值税。改革后与分期收款销售的处理方式相似,而且不能享受“税负超过3%的即征即退政策”。

1.2 税负分析

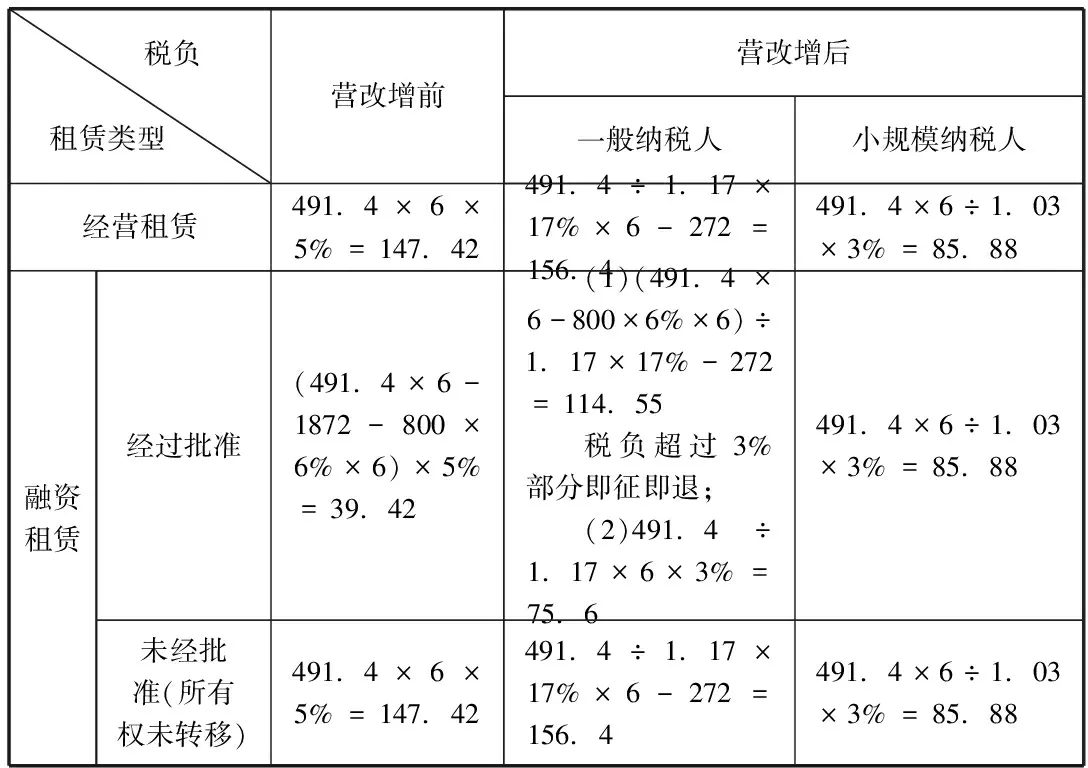

案例:2015年12月,甲租赁公司购进大型机床一台,取得增值税专用发票,价款为1600万元,税额为272万元。假设该设备可租赁6年,每年租金为491.4万元(含税)。甲公司从银行贷款800万元,年利率为6%,6年后还本,按年付息。下面按照“营改增”前后征税政策变化,分别计算甲租赁公司经营租赁和融资租赁6年的税负情况,见表1。

案例显示,“营改增”前后经过批准的融资租赁税负最低,而经营租赁和未经批准的融资租赁的税负较高。“营改增”后,除经营性租赁和未经批准的融资租赁两类业务认定为小规模纳税人外,其余业务的税负都出现了不同程度的增加。经过批准的融资租赁税负增加尤为显著,若被认定为一般纳税人,“营改增”之后税负是之前的1.92倍;若被认定为小规模纳税人,“营改增”后税负是之前的2.18倍。系统分析“营改增”前后的计税政策,发现计税依据的变化、税率的提高以及被租赁资产较高的增值率是导致税负增加的主要因素。

表1 “营改增”前后税负情况表

2 有形动产经营租赁的纳税筹划

2.1 公司分拆法

从上述案例可以看出,在租赁资产项目增值率较高的背景下,经营租赁纳税人选择小规模纳税人是税务管理的最优策略。若企业纳税年度应税服务额超过500万元,可以将企业一分为多,将单个公司的应税服务额降至500万以下,从而符合小规模纳税人的认定条件。企业应根据自身的战略定位、客户细分以及业务开展情况,灵活选择税收筹划方法。

2.2 应税服务升级法

营改增后,与有形动产租赁业紧密相关的建筑业税率为11%。因此,为了降低企业税负并规避业务分拆导致的招投标劣势,可在保持业务及组织结构整体性的情况下,通过自身业务转型升级降低税收负担。例如,某脚手架、吊篮租赁公司主要从事租赁业务,公司可借此为平台,承接干挂石材、玻璃幕墙、铝塑板以及外装喷涂等建筑业业务。这样,公司的征税税率也从17%降为11%,从而大大降低税负。

2.3 合同定价时采用成本加成定价法

与营业税相比,增值税的最大特点是形成了抵扣链条,避免了下游行业的重复征税,这恰恰是选择生产性劳务进行“营改增”改革的重要原因。改革后,资产承租方若是增值税一般纳税人就可以享受增值税的抵扣政策,从而减少了应纳增值税额,相当于增加了企业收益。

3 有形动产融资租赁的纳税筹划

对于融资租赁企业而言,也可以选择采用上述经营租赁的方法。同时,基于融资租赁的合同长期性、租金稳定性以及经批准融资租赁差额确定计税依据的突出特点,提出其特有的税务筹划方法。

3.1 变资产出售为股权出售

“营改增”后经批准的融资租赁一般纳税人业务税负增加的主要原因之一在于税率由原来的5%上升为17%。因此,通过“变资产出售为股权出售”的方式,从而把增值税纳税人转化为金融保险业的纳税人,金融保险业的税率为6%,可实现企业税负的下降。结合上例,融资租赁出租方甲公司以成本价将大型机床投资设立乙公司,在该过程中甲公司的销项税与进项税相等不用缴纳增值税。然后,甲公司将乙公司股权以租金价格分批出售给承租方丙公司,乙公司把设备以成本价出租给丙公司,乙公司的销项税与进项税相等也不用缴纳增值税,从而达到合理避税的目的。就未经批准的融资租赁而言,其税负变为(491.4×6-1872)×6%=64.584万元,税负下降91.816万元。

3.2 现金流转代替实物流转

融资租赁业务的本质,是出租方利用其资金和管理优势为出租方提供融资服务并获取融资报酬的行为。因此,通过三方协议的合同签订实现“现金流转代替实物流转”的筹划方式,使得纳税人的征税范围由融资租赁增值税转变为金融保险业增值税,从而降低税负。例如,由租赁设备的销售方C、融资租赁出租方A和承租方B直接签订协议并在银行开立封闭账户,出租方A借款给承租方B公司1872万元(款项只允许用于支付从A公司购买设备价款),承租方B公司支付款项给销售方C后获得设备。同时约定,出租方每年按固定金额收取借款利息,承租方B公司以租赁资产作为借款抵押。这样对于出租方而言,仅就利息收入按照6%征收增值税即可,大大降低税负水平。

3.3 充分利用利息扣除条款

财税[2013]106号文规定,经批准的融资租赁的计税依据为租金减去利息、保险费等后的余额。因此,经批准从事融资租赁的纳税人,应尽量增大借款额度并将本金的偿还时间定位为租赁结束日,从而提高每年利息扣除金额降低计税依据。同时,可将借款所带来企业现金存量的增加额投资购买国债以弥补借款利息。这样就能在保证企业总收益不变的情况下减少了增值税税额,而且由于国债利息免征企业所得税从而减少了企业所得税的缴纳。

综上所述,在分析经营租赁和融资租赁计税方法特点的基础上,提出针对性的筹划方案,既有利于提高企业的税务管理水平,也激发了企业支持与拥护税制改革的积极性和主动性。当然,对于决策者和政策的制定者而言,也要在充分调研的基础上进行政策实施效果的动态模拟和企业压力测试,避免政策变化导致企业税负激增的不良后果。同时,就融资租赁而言,是否经过批准对企业税负的影响巨大。在政府简政放权以及支持民营经济发展的宏观背景下,应该考虑对经过批准和未经过批准的融资租赁业务一视同仁,从而推动不同产权性质、不同规模和运营模式的融资租赁公司更好的满足差异化的市场需求。

猜你喜欢

消费电子(2022年4期)2022-07-18 09:04:02

文萃报·周二版(2022年1期)2022-01-22 11:01:22

消费导刊(2021年9期)2021-07-12 15:09:55

作文周刊·小学一年级版(2021年40期)2021-01-04 17:07:21

税收征纳(2020年1期)2020-02-23 04:52:40

税收征纳(2019年11期)2019-02-19 13:05:15

现代经济信息(2018年12期)2018-10-17 04:41:34

中国市场(2018年21期)2018-09-06 10:24:52

中国资源综合利用(2016年9期)2016-01-22 08:35:27

商场现代化(2015年11期)2015-06-18 17:00:46