股权转让的居民企业税收筹划分析

2018-09-12 01:01南宁学院广西南宁530200

商业会计 2018年12期

□(南宁学院广西南宁530200)

《中华人民共和国企业所得税法》(以下简称《企业所得税法》)所称的居民企业是指依照中国法律、法规在中国境内成立、或者实际管理机构在中国境内的企业。从分类看,在国内成立的国有企业、民营企业、股份公司、有限公司都属于居民企业。为便于探讨,下面以同达混凝土公司为例,分析居民企业进行股权转让时,涉及的企业所得税、印花税的税收筹划。

一、案例资料

2012年5月,同达、同盛两家公司共同出资组建了恒润混凝土有限公司(以下简称恒润公司),其注册资本5 000万元,其中同达公司出资1 900万元,占恒润公司注册资本的38%;同盛公司出资3 100万元,占恒润公司注册资本的62%。2015年12月恒润公司股本5 000万股 (每股1元)、未分配利润1 400万元、盈余公积2 200万元、净资产合计8 600万元,其中恒润公司货币资金余额1 200万元。

2016年1月15日,因同达公司另有发展,同达公司持有的38%恒润公司股份全部出让给金发公司,合同报价为3 300万元。金发公司与同达公司是非同一控制,股权出让适用的企业所得税税率为25%,印花税按合同金额的万分之五交纳。

同达公司现金非常有限,在出让股份时尽可能获得较多的货币资金、以弥补当前现金的不足,尽可能少交企业所税、印花税以增加企业的净利润。假设同达公司与金发公司双方签订合同,均经过各自公司董事会同意,同盛公司、恒润公司积极配合完成股权转让。

二、同达公司股权转让方案

(一)方案一:同达公司将所持恒润股份直接出让给金发公司

1.2016年1月15日,同达公司直接将所持有的38%恒润股份出让给金发公司,出让合同价格为3 300万元。转让时除企业所得税、印花税外,其他费用略。

2.直接出让的税务处理。同达公司持有38%的恒润股份出让价3 300万元,原持有长期股权投资的计税基础1 900万元。根据《企业所得税法》第六条第三项规定,转让财产收入列入企业收入总额范围。第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。就同达公司股权转让来说,股权计税成本及与股权转让相关的印花税等税费可以扣除。《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)第三条“关于股权转让所得确认和计算问题”规定,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。从同达公司转让来看,不得扣除被投资单位恒润公司留存收益中的 1 368 万元[(1 400+2 200)×38%]。

同达公司确认所得3 300-1 900=1 400(万元),应纳企业所得税为1 400×25%=350(万元),印花税 3 300×0.05%=1.65(万元),税费合计 350+1.65=351.65(万元)。

公司获得的货币资金3 300-350-1.65=2 948.35(万元)。

(二)方案二:同达、同盛等股东要求恒润公司先分红,恒润公司董事会同意分红900万元,分红后同达公司出让股份给金发公司

恒润公司货币资金只有1 200万元,恒润公司董事会同意向全体股东分红900万元,同达公司应分的红利为900×38%=342(万元)。扣除红利后同达公司与金发公司合同标的金额=3 300-342=2 958(万元)。

原持有长期股权投资的计税基础1 900万元。根据《企业所得税法》第二十六条第(二)款规定,符合条件的居民企业之间的股息、红利等权益性投资收益,为免税收入。由于未分配利润属于恒润公司的税后利润,同达公司分红342万元是税后所得,无需缴纳所得税,分红后转让所得3 300-342=2 958(万元),同达公司确认所得2 958-1 900=1 058(万元),应纳企业所得税为 1 058×25%=264.5(万元),印花税 2 958×0.05%=1.479(万元),税费合计 264.5+1.479=265.979(万元)。

公司获得的货币资金342+2 958-265.979=3 034.021(万元)。

(三)方案三:同达、同盛公司要求恒润公司董事会先分红900万元,然后用公司盈余公积转赠股本,分红及转赠股本结束后,同达公司再将股份出让给金发公司

根据方案二,同达公司应分红利为 900×38%=342(万元),扣除红利后转让合同标的金额2 958万元。恒润公司盈余公积为2 200万元,根据《中华人民共和国公司法》(以下简称《公司法》)第166条“公司法定公积金累计额为公司注册资本的百分之五十以上的,可以不再提取”和第168条“法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的百分之二十五”的规定,同达公司用法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的25%,即不得少于5000×25%=1250(万元),因此可用2 200-1 250=950(万元)转赠股本,转赠后注册资本增加到5 000+950=5 950(万元)。根据《国家税务总局关于盈余公积金转增注册资本征收个人所得税问题的批复》(国税函[1998]333号)解释:“法定公积金和任意公积金转增注册资本,实际上是该公司将盈余公积金向股东分配了股息、红利,股东再以分得的股息、红利增加注册资本”。盈余公积转增资本属于利润分配行为。《企业所得税法》第二十六条第(二)款“符合条件的居民企业之间的股息、红利等权益性投资收益”为公司的免税收入。因此,同达公司按照投资比例增加的部分注册资本免缴企业所得税。

同达公司计税基础成本变成1 900+950×38%=2 261(万元),同达公司确认所得3 300-342-2 261=697(万元),应纳企业所得税为697×25%=174.25(万元),印花税 2 958×0.05%=1.479(万元),税费合计 174.25+1.479=175.729(万元)。

公司获得的货币资金342+2 958-175.729=3 124.271(万元)。

(四)方案四:同达公司要求恒润公司的全体股东同意,修改公司章程,采用约定比例分红后,同达公司再出让股份

同达公司与同盛公司商议,修改恒润公司章程,不按注册资金比例分配红利,而是采用约定分红法,原注册资金比例38%∶62%修改成70%∶30%,本期约定同达公司分配占70%,待下一年度同达公司少分红利。现分两点进行讨论。

1.恒润公司按修改后的约定红利分红,分红后同达公司再向金发公司转让股份。《公司法》第三十四条规定:“股东按照实缴的出资比例分取红利;公司新增资本时,股东有权优先按照实缴的出资比例认缴出资。但是,全体股东约定不按照出资比例分取红利或者不按照出资比例优先认缴出资的除外”。《公司法》规定可以约定比例分红。分红动用的是企业税后利润,《企业所得税法》及《中华人民共和国企业所得税法实施条例》规定,红利等权益性投资收益,为免税收入。同达公司计税基础为1900万元,同达公司所得3300-900×70%-1 900=770(万元),应纳企业所得税 770×25%=192.5(万元)。印花税 2 670×0.05%=1.335(万元),税费合计 192.5+1.335=193.835(万元)。

公司获得的货币资金630+2 670-193.835=3 106.165(万元)。

2.恒润公司按修改后的约定红利分红,同时转赠股本,分红及转赠股本后,同达公司再向金发公司出让股份。

同达公司扣除约定红利后转让合同金额3 300-630=2 670(万元)。同时转赠股本,使之不低于注册资本的25%,2 200-1 250=950(万元)转赠股本,同达公司占 950×38%=361(万元),同达公司计税基础1 900万元,同达公司所得 3 300-900×70%-361-1 900=409(万元),应纳企业所得税 409×25%=102.25(万元),印花税 2 670×0.05%=1.335(万元),税费合计 102.25+1.335=103.585(万元)。

公司获得的货币资金630+2 670-103.585=3 196.415(万元)。

(五)方案五:同达公司撤回在恒润公司的全部投资,然后由金发公司增资,并维持原股权不变

2016年1月15日同达公司因撤资需收回3 300万元,但恒润公司只能给同达公司900万元货币资金,外加1层办公楼账面净值1 500万元,公允价值2 400万元,合计3 300万元。根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第五条“投资企业撤回或减少投资的税务处理”规定,投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。

《中华人民共和国企业所得税法》第二十六条第二项规定,符合条件的居民企业之间的股息、红利等权益性投资收益,为免税收入。恒润公司应视同销售办公楼,销售所得2 400-1 500=900(万元),增加恒润公司税后利润900×(1-25%)=675(万元),暂不考虑其他税。按撤资比例38%计算的应享有恒润公司的累计未分配利润和盈余公积(1 400+675+2 200)×38%=1 624.5(万元),应确认为股息所得,按规定可以免缴企业所得税。

确认撤资所得2 400+900-1 900-1 624.5=-224.5(万元),印花税 2 400×0.05%=1.2(万元),同达公司不需缴纳所得税,收到货币资金900万元。

(六)方案六:资产收购特殊税务处理

金发公司以本企业20%的股权(股本1 000万元,公允价值为3 150万元)和50万元现金作为支付对价,收购同达公司持有的恒润公司100%的股权(计税基础1 900万元,公允价值3 300万元)。

金发公司收购的资产不低于转让企业全部资产的比例3 200÷3 300=96.97%,比例大于75%,股权支付占交易总额比例:3 150÷3 300=95.45%,大于85%,假定同时符合特殊处理的其他条件。依据《企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)第六条第(六)款规定“重组交易各方按本条(一)至(五)项规定对交易中股权支付暂不确认有关资产的转让所得或损失,其非股权支付仍应当在交易当期确认相应的资产转让所得或损失,并调整相应资产的计税基础”,同达公司可暂不确认转让恒润公司股权的全部转让所得,但应确认取得非股权支付额50万元现金对应的股权转让所得,按下列公式计算:转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)。

即应确认股权转让所得(3 300-1 900)×(50÷3 300)=21.212(万元)。

应纳企业所得税21.212×25%=5.303(万元),印花税 3 300×0.05%=1.65 (万元),税费合计 5.303+1.65=6.953(万元)。

公司获得的货币资金50万元。

三、筹划方案选择

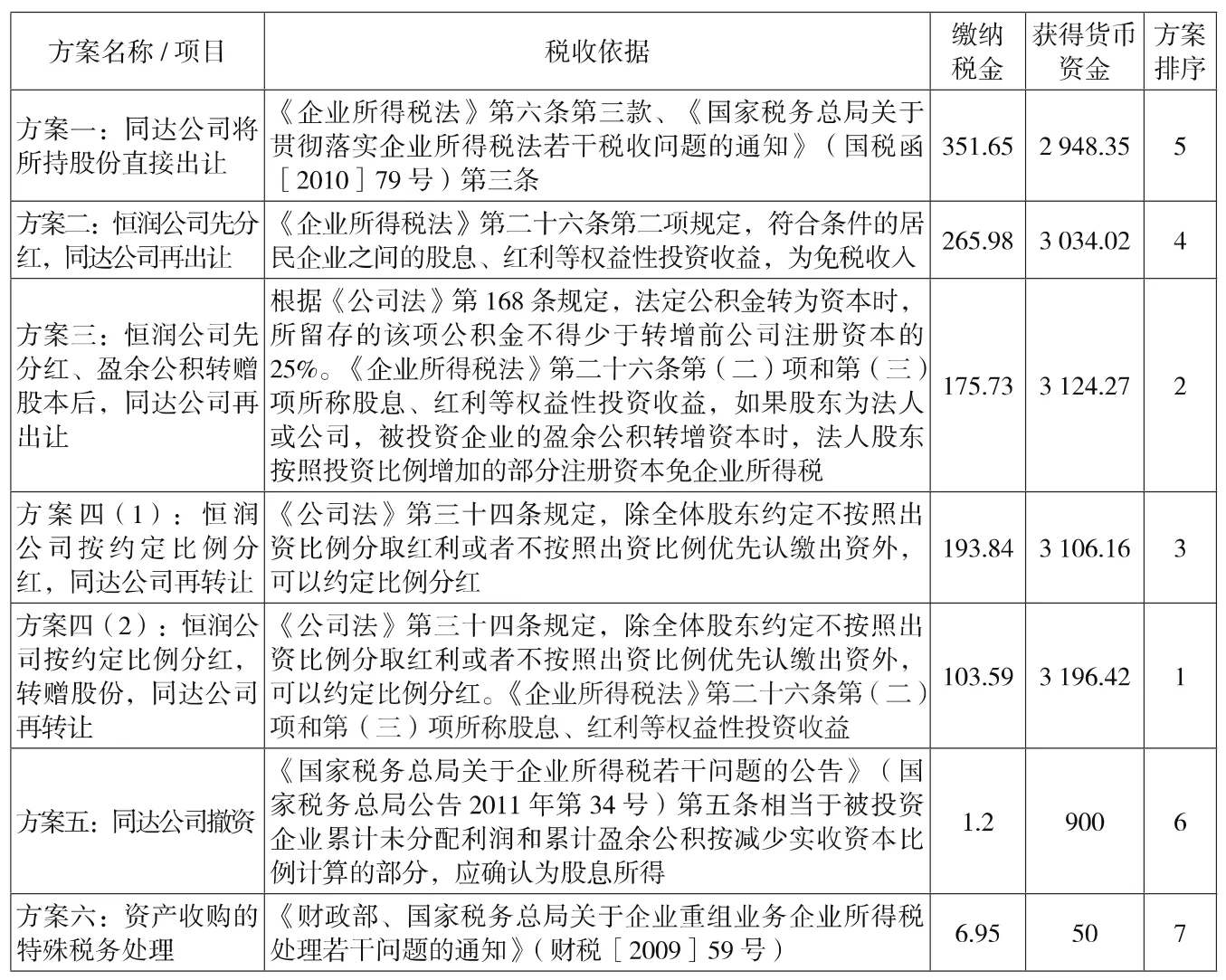

根据同达公司的现状,现金流入不足,同达公司通过转让恒润公司股份,以达到获取充足的货币资金的目标。归纳上述六种方案,比较各方案所交的税金、企业获得的货币资金,其结果如表1所示。

从表1可以看出,选择方案四(2),该方案缴纳的税金较少,收到的货币资金最多。方案五、方案六尽管缴纳的税费最少,但具有股权支付、物质交换的重组性质,因此所获的货币资金有限,不符合同达公司税收筹划的目标要求。

四、税收筹划建议

一是筹划时统筹考虑,兼顾国家利益。企业在选择税收筹划方案时,不能单从节税角度考虑,还要考虑公司现状,兼顾国家利益,否则为了节税而节税,容易掉入偷税陷阱。

表1 税收筹划方案结果比较 单位:万元

二是筹划企业要加强税法知识的学习。企业要加强与股权转让有关的文件学习,如《企业所得税法》《公司法》、与股权出让相关的“重组业务所得税处理”等,学习、掌握最新的股权转让相关知识。

三是筹划企业的财务人员加强案例分析研究。筹划人员收集不同行业的股权转让方案,进行比较研究,反复推敲,提高股权转让的实务操作能力。

猜你喜欢

环球时报(2021-06-11)2021-06-11

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

儿童故事画报·智力大王(2017年9期)2018-03-13

大经贸(2017年2期)2017-04-14

财税月刊(2017年1期)2017-03-27

现代经济信息(2016年27期)2016-12-16

英语学习·阳光英语(2013年2期)2013-07-04

收藏(2000年11期)2000-06-14