上市公司财务指标真实性分析

——对中毅达财务指标的质疑

2018-09-12 01:01中国石油大学北京工商管理学院北京102249

商业会计 2018年12期

□(中国石油大学(北京)工商管理学院北京102249)

一、案例介绍

上海中毅达股份有限公司(以下简称“中毅达”)的前身系中国纺织机械厂,于1992年8月5日在上海证券交易所上市,于2015年7月8日资产重组后主营园林绿化、园林建筑等业务。中毅达2012年、2013年两年业绩亏损,2014年实现盈利,成功摆脱了退市风险。

2018年1月5日,中毅达收到证监会《行政处罚事先告知书》,公告称2015年7月至9月,中毅达的子公司厦门中毅达在未实施任何工程的情况下,以完工百分比法累计确认了井冈山国际山地自行车赛道景观配套项目的工程收入7 267万元、成本5 958.94万元和营业税金244.17万元,导致中毅达2015年三季报涉嫌虚增营业收入7 267万元,占当期披露的营业收入的50.24%,涉嫌虚增利润总额1 063.89万元,占当期披露的利润总额的81.35%。

在2015年造假且亏损的基础上,中毅达2016年第四季度的营业收入是前三季度之和的四倍,将全年的净利润扭亏为盈。2017年6月1日,上海证监局收到举报称中毅达2016年报虚增利润。其后中毅达多次收到上交所对此的问询函,并于2017年12月27日收到上交所下达的“2016年报错误遗漏较多,信息披露不完整”等原因的纪律处分决议书。

二、财务指标质疑

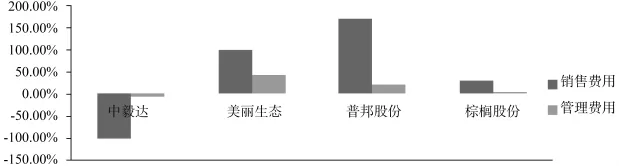

(一)费用虚减质疑。据中毅达年报披露:与2015年相比,2016年的销售费用减少了99.12%,管理费用减少了7.18%。而在2016年,中毅达子公司厦门中毅达新增了“金砖五国”项目工程,刚收购的福建上河也增加了多个大型项目工程,故销售费用理应增加。中毅达年报解释称“2016年度因苗木资产从销售转为储备,工程自用,销售机构精简裁撤,剩余销售人员并入其他管理部门,故销售费用大幅减少”,且子公司“无销售团队,其工程业务由公司高管及工程部负责人洽谈”,故“2016年销售费用减少”。然而销售任务转由管理团队负责,销售费用的减少应等同于弥补管理费用的增加,而非二者同时减少。

与之相对应的是,其他以园林业为主营业务且业绩相仿的公司,销售费用与管理费用都相应增长。如同为“本期新增子公司”的美丽生态股份有限公司,销售费用增长103.31%,管理费用增长43.37%;普邦园林股份有限公司的销售费用增长170.81%,管理费用增长20.22%;棕榈股份的销售费用增长30.80%,管理费用增长1.03%;等等。如图1所示。

图1 2015—2016年园林业公司的费用变化比率

在党中央大力倡导生态文明建设,以及PPP项目对企业的助力下,园林业近几年的发展蒸蒸日上。随着行业规模的扩大,期间费用也随之增长。所以众多园林业企业的管、销费用都相应保持稳步增长。

(二)存货价值虚增质疑。中毅达的消耗性生物资产科目(苗木资产)金额在2015年、2016年分别为9.83亿元和9.85亿元。

1.资产估值过高。纵观我国21所园林工程行业上市公司的苗木资产账面价值,以千万级居多,估值最高的是北京东方园林股份有限公司4.79亿元的苗木资产账面价值。中毅达9.8亿元的苗木资产估值接近同业最高值的两倍,高居第一,而市盈率、股价等业绩指标都位居行业末位,显然不相匹配。如图2所示。

图2 2016年园林业公司消耗性生物资产账面价值(单位:元)

2.苗木资产量不减反增。以园林绿化为主营业务的母公司中毅达和在2016年接手“金砖项目”的子公司厦门中毅达均会消耗苗木资产。2017年,经《国际金融报》记者的走访发现,中毅达苗圃中杂草丛生,枯树横躺,理应计提更多的资产减值准备。同为园林业的美丽生态公司,消耗性生物资产的账面价值为1.95亿元,该类资产的存货跌价准备为16 196 374元。相比中毅达9.8亿元的账面价值和795 020元的存货跌价准备,中毅达在同行业公司账面价值5倍的基础上,只计提了同等情况下二十分之一的跌价准备。大量原材料的消耗再加上资产减值准备,苗木资产的账面价值理应减少。而出现增长的原因,中毅达年报解释为“消耗性生物资产在郁闭期前发生的费用构成消耗性资产的成本”。因此中毅达或许是用增加对苗木的日常维护费的手段来达到资产增值的目的。并且中毅达在问询函回复“2016年度因苗木资产从销售转为储备,工程自用”。将苗木从“销售”转为“自用”足以说明苗木资产的市场价值没有达到理想盈利的程度。以高于公允价值的培育成本持续经营,不计提减值准备并且将支出全部资本化显得不甚合理。

(三)完工量提前确认质疑。中毅达于2016年7月26日收购了福建上河建筑工程有限公司51%的股份。以市政工程为主营业务的子公司福建上河在2016年四季度被收购后,工程速度接近100倍增速,且大多在年底确认完工。

1.被收购后的福建上河完工时长如指数般缩水。例如:中海国际夜景工程始于2016年2月,完工于2016年12月,项目金额达364.85万元。与之形成反差的是贵阳市花溪区梦溪路二标段,始于2016年8月,完工于2016年12月,项目金额高达1.85亿元。即在被收购后,福建上河实现了100倍以上的增速。收购前十万级的工程需1—2年,收购后接手千万级的项目竟只需4个月。纵向比较整体市政工程建筑行业,被收购后的福建上河几乎达到了上海建工、重庆建工等大型建筑企业的速度。这些大型企业日常接手十亿级大型工程项目,而2016年前的福建上河作为小型建筑企业,只曾零星接手十万、百万级的小项目。

2.不论完工期限长短和工程量大小,福建上河的工程大多在2016年第四季度确认。例如同为合同金额为20万元左右的工程:三明优信物业管理有限责任公司建宁项目部年度零星修缮项目施工合同以及武警中队楼梯改造和训练场地建设工程,前者始于2015年10月,后者始于2016年6月,却同时在2016年结束。而绝大多数金额上千万级的工程,如价值1.85亿元的贵阳市花溪区梦溪路二标段,价值6 580万元的毕节市梨树高铁客运枢纽中心项目土方石及基地处理工程及价值5 109万元的修文县桃源大道道路工程设计施工总承包施工一标段等都在2016年12月完工。如果这些大额项目没有在2016年底完成,中毅达便无法在第四季度扭亏为盈,摆脱*ST的命运。

中毅达销售收入的大幅增长主要来自福建上河的业绩,而福建上河在被收购后的显著提升来自于“经营模式的转变——从规模小、营收少的自主投标到规模大、营收多的专业分包”。然而在没有提到如何提高建筑效率的前提下(如增购优质设备,引进新型技术等条件),福建上河规模更大的项目以接近100倍的增速完工,应该是以提前确认工程量的手段达到虚增利润的目的。

三、可能的动因及案例启示

中毅达自1992年上市以来利润几乎一直处于市场平均行情之下,伴随着总共7年的亏损,并且26年从未发放过现金股利,经营状况堪忧。因此中毅达涉嫌虚报财务指标的主要原因是避免“披星戴帽”,保持其上市公司的资格、融资机会并利用上市公司的平台和公众公司形象,在大型工程项目招标中嬴得信任,最大限度获益。中毅达自上市以来已有3次连续两年亏损,但都及时得到挽救而未被退市。在2015年亏损且财务造假被查处的情况下,为了“保壳”,中毅达收购了福建上河以使公司提高“持续经营”能力。该子公司的注入使中毅达业绩确有好转,与上期相比,无形资产增加了17 894.51%,应收账款增加了592.12%,存货增长了51.25%。但是2016年前三季度的亏损大势促进了中毅达造假的动机。此外,我国实行了诸多关于农林行业的税收优惠政策,如取消农业税、减征免征农业企业所得税、不断降低农业增值税等,虚增高额利润后的税额相对较低,导致上市公司造假成本较低。

针对园林业的特点,为提高上市公司财务指标的真实性,本文提出以下几点建议:

(一)建立第三方核查机制。生物资产存货因其周期性、季节性而难以精准定价,易被农业上市公司操纵。如“獐子岛”的扇子贝事件,通过计提大量资产减值准备来冲销往年的虚增存货,中毅达也涉嫌虚增了70%的苗木资产。对于此类自行养殖的生物资产估值,成本可信度较低,重新估值难度较大,给审计师增加了核查难度。因此可以考虑引入第三方机构,由审计师带领行业专业机构实地调查,由多名专家进行估值;或者邀请同行业竞争企业的人员一同估值,既可以保证估值的专业性,也可以避免审计师的包庇行为。因此通过开辟治理上市公司财务造假的非官方“第三方路径”来加大社会监督力度,可以共同促进上市公司信息披露质量的提高。

(二)完善内部控制环境。借鉴陈汉文和池国华的研究成果:农林牧渔业在内部控制能力方面属于下等水平。不健全的内部控制制度作为该行业的通病,是其财务造假的根源。2016年中毅达超过10位董监高人员先后离职,并在一年内收到12封上交所关于实控人的问询函,2017年底因“公司及相关信息披露义务人隐瞒控制权转让事项”被上交所公开谴责。这暴露出了中毅达内部管理混乱的局面。同为农业造假典例的绿大地也因无独立的内部审计部门,在内部控制上存在很大不足,为财务造假埋下隐患。所以为了完善内部控制环境,使内部监督机构发挥应有的反馈和监督作用,应强化上市公司高管人员的法律责任,加强监事会对董事会以及管理层的监督,提升内部审计部门和监事会的独立性,健全不相容职务相分离制度,建立有效的监督机制,加强自律监管工作,加强审计、税务、财政、监察等各职能部门之间的相互监督机制,通过建立诚信评价机制、举报有奖的激励制度以及加大违法成本的处罚手段,使失信者不敢铤而走险,从而达到治理结构的制衡。同时建立内部完善的大型数据信息平台:如OA、SPA系统,对内可进行数据实时监控,对外可接受数据实时公开监督。做到信息公开、透明,积极履行信息披露义务,并保证披露信息的及时性、准确性、完整性,提升外部审计的独立性。

由于上市公司和会计师事务所的财务利益关系、上市公司年报审计聘任制度的缺陷、外部监管环境不佳等原因,上市公司外部审计的独立性较差,频频出现上市公司审计造假合谋事件。中毅达在2017年6月被举报称:亚太事务所在其出具中毅达2016年度审计报告后,仍在补全相关存货盘点表等资料,对不符合审计流程形成的存货数量确认明显失当。这在一定程度上解释了在中毅达被多次举报和上交所问询的情况下,亚太事务所仍然出具无保留意见审计报告的原因。2018年1月18日,中毅达披露了亚太事务所拒绝担任该公司2017年度年报审计机构的信息。但在合谋造假的嫌疑上,亚太事务所仍难辞其咎。为加强外部审计的独立性,避免上市公司的审计合谋,应建立起清晰、可视的公众监察体系。如充分利用计算机审计系统,使大数据客观反映标的公司报表与同行业水平的比较情况,并建立公开的网络系统予以披露,以及接受公众监督等。

猜你喜欢

教育评论(2022年8期)2022-09-12

海峡姐妹(2021年11期)2021-12-17

巴蜀史志(2021年2期)2021-09-10

证券市场红周刊(2020年18期)2020-05-18

艺苑(2020年1期)2020-05-06

林业与生态(2020年1期)2020-04-16

农村百事通(2017年17期)2017-09-29

财会学习(2017年9期)2017-05-16

农村百事通(2017年5期)2017-03-27

财会学习(2017年6期)2017-03-25