现金折扣总价法和净价法的分析与比较

2018-09-12 01:01宁波大学科学技术学院浙江宁波315100

商业会计 2018年12期

□(宁波大学科学技术学院浙江宁波315100)

一、现金折扣下总价法和净价法的纵向比较

按照2017年发布的新收入准则,客户取得相关商品(或服务)控制权时确认收入。现金折扣发生在销售商品、提供劳务的赊销方式交易中,事先并不能确定销售方的实际应收账款。随着付款时间的推延,销售方的实收金额随之增加。在存在现金折扣的情况下,应收账款入账价值的确定有两种方法:一是总价法,二是净价法。

(一)总价法。根据我国企业会计准则的规定:企业应收账款的入账价值应按总价法确定。总价法是将未减去现金折扣前的金额作为应收账款的入账价值。

例:2×17年11月,A公司向B公司赊销一批商品,库存商品的账面价值为85 000元,出售价格为100 000元,付款条件为2/10、n/30,假设当月只发生该笔业务,折扣时不考虑增值税。

1.对于A公司来说,发生销售业务时,根据有关凭证,借记“应收账款”科目,贷记“主营业务收入”“应交税费——应交增值税(销项税额)”科目。

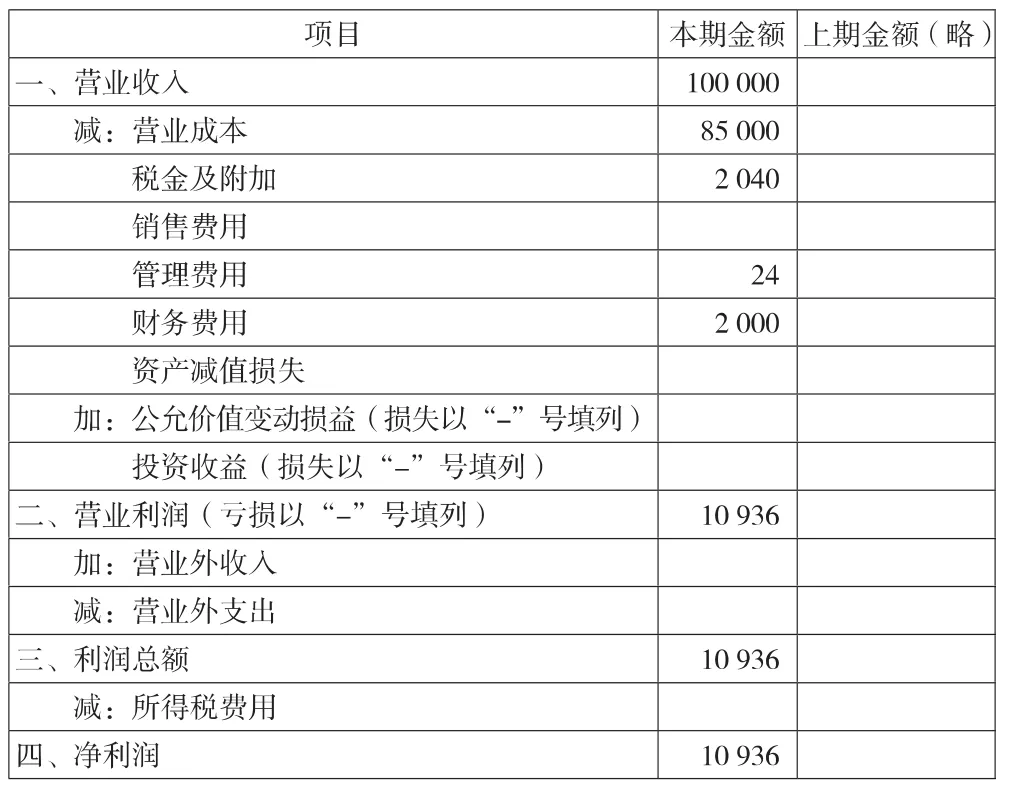

表1 利润表(B公司10天内付款)2×17年11月 单位:元

(1)假如B公司于10天内付款,A公司借记“银行存款”“财务费用”科目,贷记“应收账款”科目。同时,A公司于月末将成本费用结转至本年利润时,借记“本年利润”科目,贷记“财务费用”科目。A公司当月的利润表如表1所示。

假设A公司适用的城市维护建设税税率为5%,教育费附加征收率为2%,地方教育费附加征收率为3%,印花税核定比例为80%且适用0.0003的税率,由于企业所得税按季度缴纳,因此未在表中反映。下同。

(2)假如B公司超过10天付款,A公司借记“银行存款”科目,贷记“应收账款”科目。A公司当月的利润表如表2所示。

表2 利润表(B公司超过10天付款)2×17年 11月 单位:元

由上可知,对于销售方,在采用总价法并发生现金折扣确认时,会高估应收账款和销售收入,同时将给予购买方的现金折扣视为融资理财费用,导致本期费用的增加。无论本月是否发生现金折扣,计入利润表的主营业务收入的金额不变,因此本月减少的利润金额与理财费用相同。

2.对于B公司,购入业务发生时,根据有关凭证,借记“原材料”“应交税费——应交增值税(进项税额)”科目,贷记“应付账款”科目。

(1)假如B公司于10天内付款,借记“应付账款”科目,贷记“银行存款”“财务费用”科目。同时,B公司于月末将成本费用结转至本年利润时,借记“财务费用”科目,贷记“本年利润”科目。

(2)假如B公司超过10天付款,借记“应付账款”科目,贷记“银行存款”科目。

由上可知,对于购买方,在采用总价法并发生现金折扣确认时,将取得的现金折扣作为一项理财费用,冲减当期财务费用,导致本期费用减少,从而在月末计提更多的所得税。

(二)净价法。净价法是将扣减最大现金折扣后的金额作为应收账款的入账价值。承上例进行分析:

1.对于A公司,发生销售业务时,根据有关凭证,借记“应收账款”科目,贷记“主营业务收入”“应交税费——应交增值税(销项税额)”科目。

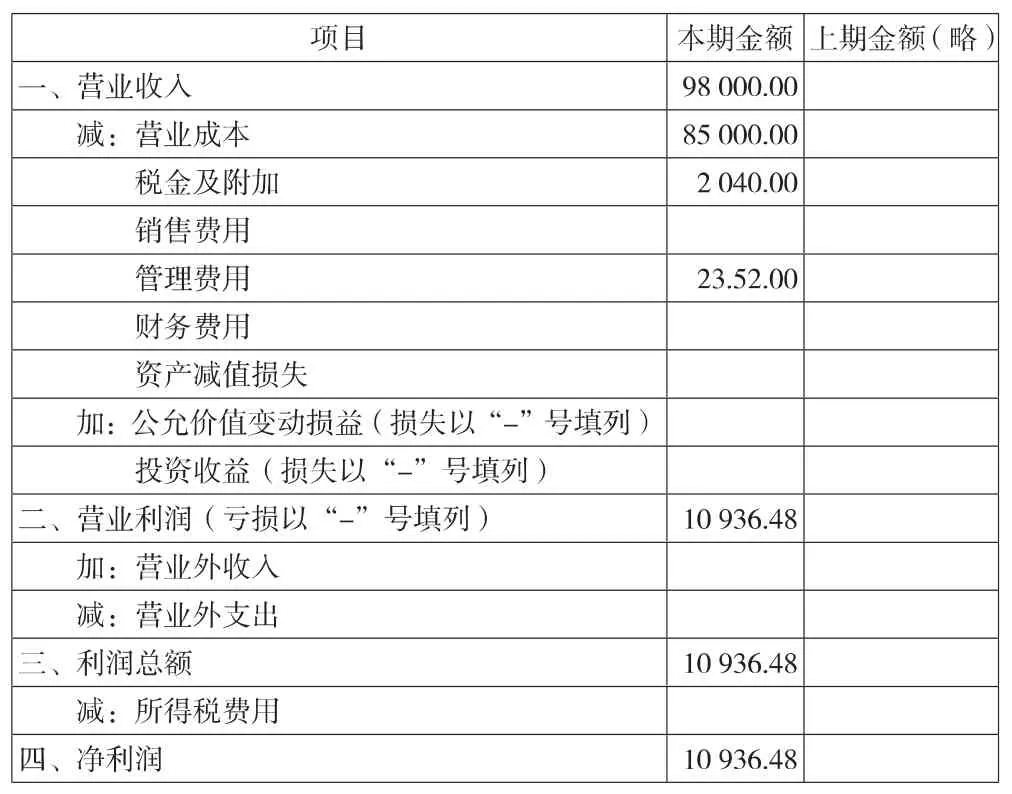

(1)假如B公司于10天内付款,A公司借记“银行存款”科目,贷记“应收账款”科目。A公司当月的利润表如表3所示。

表3 利润表(B公司10天内付款)2×17年11月 单位:元

(2)假如B公司超过10天付款,A公司借记“银行存款”科目,贷记“应收账款”“财务费用”科目。同时,A公司于月末将成本费用结转至本年利润时,借记“财务费用”科目,贷记“本年利润”科目。A公司当月的利润表如表4所示。

表4 利润表(B公司超过10天付款)2×17年11月 单位:元

由上可知,对于销售方,若采用净价法,确认未实现现金折扣时,会低估应收账款和销售收入,同时将给予的现金折扣视为提供信贷而获得的收入,冲减财务费用,低估本期发生的费用。无论本月是否发生现金折扣,计入利润表的主营业务收入金额不变,本月增加的利润与提供信贷而获得的收入相同。

2.对于B公司,购入业务发生时,根据有关凭证,借记“原材料”“应交税费——应交增值税(进项税额)”科目,贷记“应付账款”科目。

(1)假如B公司于10天内付款,借记“应付账款”科目,贷记“银行存款”科目。

(2)假如B公司超过10天付款,借记“应付账款”“财务费用”科目,贷记“银行存款”科目。同时,B公司于月末将成本费用结转至本年利润时,借记“本年利润”科目,贷记“财务费用”科目。

由上可知,对于购买方,若采用净价法,超过现金折扣期限付款,将丧失的现金折扣视为超期付款支付的利息,计入当期财务费用,导致本期费用增加,在月末时需计提更多的所得税。

二、现金折扣下总价法和净价法的横向比较

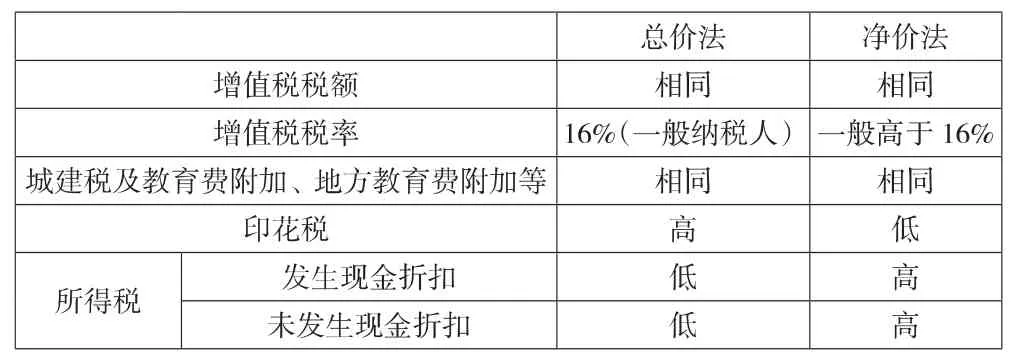

在现金折扣的处理过程中,两种不同的核算方法对于企业每月应缴纳的增值税及以其为基础计算的城建税、教育费附加会产生影响,对所得税的计提也会产生影响。总价法与净价法下的一般比较如表5所示。

表5 总价法与净价法下的一般比较

(一)增值税。在实务中,销售方在给予购买方现金折扣后,对于增值税可进行相应的现金折扣,也可以不考虑。对销售方而言,若对增值税给予现金折扣,那么月末结转的未交增值税会相应减少,以此为基础计提的城建税、教育费附加等也会相应减少。对购买方而言,若享受增值税的现金折扣,那么月末结转的未交增值税相应增加,以此为基础计提的城建税、教育费附加等也会相应增加。无论采用总价法还是净价法对现金折扣进行处理,均不得减少作为增值税计税依据的销售额。虽然两种方法下的应交增值税额相同,但税率不同。按照2018年5月1日起施行的增值税税率,总价法下,一般纳税人企业的税率为16%;净价法下,实际税率高于16%,同时,该税率还会随所享受的最大现金折扣金额的改变而改变。

(二)营业税金及附加。城建税及教育费附加、地方教育费附加以增值税税额为基础计提,计入“营业税金及附加”。由于无论采用总价法还是净价法对现金折扣进行处理,两种方法下应交的增值税税额相同,因此,城建税及教育费附加、地方教育费附加的金额也相同,均不对营业利润造成影响。

(三)印花税。印花税以营业收入为基础计提。总价法下,无论是否发生现金折扣,都以出售货物的实际金额计入主营业务收入;净价法下,无论是否发生现金折扣,都以扣减最大现金折扣后的金额计入主营业务收入。前者的数额必然大于后者。因此,采用总价法时需计提的印花税大于净价法下的印花税,使得总价法下的利润略低于净价法下的利润。

(四)所得税。

1.在现金折扣期限内付款,两种方法下销售方都给予了现金折扣。销售方在总价法下将给予的现金折扣视为融资理财费用,而净价法下没有产生相关的财务费用,此时二者之间营业利润的差异仅在于管理费用的不同。因为总价法下的主营业务收入扣减的财务费用(即享受的现金折扣),恰好等于净价法下的主营业务收入。因此当月于季度末缴纳的所得税前者略小于后者。购买方在总价法下将取得的现金折扣作为一项理财费用,而净价法下同样没有产生相关的财务费用。因此当月于季度末缴纳的所得税前者小于后者。

2.超过现金折扣期限付款。销售方在总价法下没有发生相关的财务费用,而在净价法下将本应给予的现金折扣视为提供信贷而获得的收入,此时二者之间营业利润的差异同样在于管理费用的不同。因为总价法下的主营业务收入恰好等于净价法下的主营业务收入加上财务费用(即提供信贷而获得的收入)。因此当月于季度末缴纳的所得税前者略小于后者。购买方在总价法下没有产生相关的财务费用。净价法下丧失的现金折扣视为购买方“超期”付款支付的利息,计入销售方当期的财务费用。因此当月于季度末缴纳的所得税前者大于后者。

三、现金折扣下对总价法和净价法的思考

一方面,现金折扣是对赊销引起的应收账款所给予的折扣,其实质是应收账款的减收优惠,应作为理财费用来处理。另一方面,现金折扣具有贷款的内涵,其实质是提前付款而取得资金的时间价值,即利息收入。

总价法可以较好地反映企业销售的总过程,体现了会计信息质量要求中的客观性原则。在实行现金折扣时,会增加会计核算的工作量。究其本质,现金折扣相当于短期贷款,提前收回款项的代价即支出的利息,也可以理解为是企业的筹资活动。如果没有现金折扣,客户为了自身的利益,往往会选择在到期日付款,这样既可以充分利用资金,又不会降低自己的信用评级。

净价法以可变现净值计量应收账款,能恰当地反映销售收入和理财费用,体现了会计信息质量要求中的谨慎性原则。因为存在折扣,销售收入确实有所减少,因此净价法能更加公允地反映企业的销售收入,真实地反映企业的状况。采用这种方法时,由于现金折扣一般高于短期贷款利率,企业利用得当能够降低成本,增加效益。但由于种种不确定性,如购买方未在规定期限内还款,企业还需调账,增加了会计核算的工作量,不符合成本效益原则。

现金折扣中的总价法和净价法各有利弊,只有紧密结合本国的经济发展特点,选择合适的方法,才能实现经济利益和成本效益的最大化。

猜你喜欢

农村财务会计(2022年6期)2022-08-26

时代金融(2016年36期)2017-03-31

财会学习(2016年23期)2017-01-07

中国经贸(2016年17期)2016-11-17

吉林农业·下半月(2013年1期)2013-03-13