高速公路“营改增”后的纳税影响探究

2018-09-10 06:59:54广东省公路建设有限公司虎门二桥分公司财务部广东广州511440

商业会计 2018年13期

□(广东省公路建设有限公司虎门二桥分公司财务部 广东广州511440)

一、引言

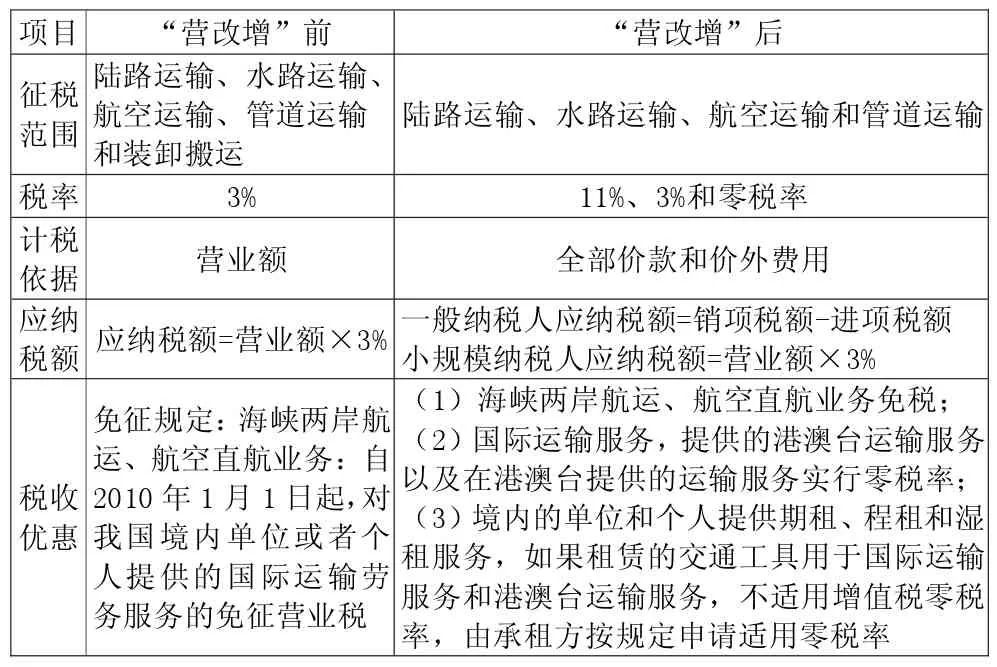

“营改增”之前高速公路行业的营业税税率为3%,“营改增”之后的增值税税率为11%。交通运输业关于营业税改征增值税的具体内容如表1所示。

表1 交通运输业“营改增”内容前后的对比

二、高速公路行业“营改增”后纳税影响

(一)有利影响。

1.改善营业税时期税收重复征收的问题。营业税是针对企业或者个人的经营活动的营业总额征收,其最大的问题就是重复征税。以高速公路行业为例,由于生产分工的加强,企业经营活动需要进行多个环节的流转,实施营业税将会使下游企业所承担的税负加大,企业生存困难,同时消费者负担也变大。在“营改增”之后,重复征税的问题将会得到大大的改善。由于增值税仅就企业经营活动中增值的部分进行征税,因此不论经营流通环节有多少次,不论是上游还是下游企业,其整体税负都不会发生改变。这将大大促进税收公平,体现税收中立原则,改善重复征税问题,促进市场经济进步。

2.完善税收体制,加强税收征管。在“营改增”之前,由于营业税的存在,我国企业税收抵扣的链条是不完整的,企业涉及到营业税覆盖范围的经营活动不能抵扣进项税额。同时,由于交通运输行业在社会经济发展中起到的是“血管”的作用,因此,高速公路行业“营改增”之后将会大大降低其他众多企业的税收负担。这些利好都将促进我国税收体制的不断完善,使我国税收体制更加健全,更能适应经济社会发展。

(二)不利影响。“营改增”之后,与通常所预想的企业税负降低相反,高速公路行业出现了企业税负上升的情况。这主要是因为:首先,“营改增”后企业所需缴纳的增值税的税率大幅上升,缴税税率变高。其次,尽管与营业税相比,高速公路企业缴纳增值税可以抵扣进项税额,但是,受行业特点的影响,企业可获得的进项税额抵扣主要是一些材料和固定资产的项目,而这些可供抵扣的项目所占比重较小,占比重较大的人工成本无法得到抵扣,导致企业的税负不但没有降低反而变高。以宁沪高速2016年收费业务为例,其具体成本构成如表2所示。

由表2我们可以清楚地看到,在高速公路业务成本中,人工成本占据了很大的比重,达到了总成本的27.41%。这一部分的成本根据相关规定是不可以作为进项税额进行抵扣处理的,而高速公路企业的营业收入需要就其全额进行扣税处理,税率为11%,这些收入中就包括了因人工成本所获取的收入。如此一来,就导致了企业税收负担加重,经营业绩受损。从表2我们还可以发现,宁沪高速公路收费业务成本中占比第三位的是养护成本,达到了8.27%。根据行业特性,我们可知,高速公路养护的原材料主要是水泥、砖瓦、自来水、沙石等。这些原材料不仅获取增值税专用发票较难,而且即使取得相应发票,也只能按照3%的进项税额进行抵扣。根据高速公路销项税率11%来算,这将会使该企业增加8%的税收成本。另外,若高速公路企业在新建高速公路阶段采取的是甲方供应原材料的方式,这些原材料的发票将会开给投资的一方,这就导致了高速公路企业的原材料成本不能作为进项税额进行抵扣。

除此之外,高速公路行业还出现其他税额难以抵扣的现象。首先,由于高速公路行业对于建设和维护所要求的资质较高,因此行业内往往存在资质代理的情况,即某些无资质企业需要借用取得相关资质公司的名义,来进行相关作业和施工。这种借用资质所付出的成本是无法进行进项税额抵扣的,另一方面,由于高速公路行业需要的资金巨大,相关企业往往选择向银行进行融资,而融资产生的利息费用也是不能进行抵扣的。

三、高速公路“营改增”的对策建议

(一)合理下调税率。我国高速公路行业大部分带有公益性,为我国国民经济的发展做出了巨大的贡献,因此,考虑到现行税制改革对交通运输业税收的影响,我们必须合理调整高速公路行业的税率,在确定行业税率时,要注重其公共性。从其他国家的运输情况来看,大多数国家采用的都是较低的税率,少数国家采取零税率。例如,法国的客运服务被视为低税率,为5.5%的特殊服务;芬兰对客运服务征收的增值税税率为9%;荷兰运输业和相关物流管理行业的低税率征收为6%;韩国公共交通和航空运输的基本税率为10%,其他方面的客运服务免征增值税。因此,在高速公路行业中,为了缓解税制改革的影响,可以调整税率,从而促进公司的健康发展。最近,国家出台了《关于调整增值税税率的通知》,从今年5月1日起,将原来适用11%税率的纳税人的税率分别调整为10%,一定程度降低了交通运输业一般纳税人的税负。

(二)加强对消除抵扣链条不充分方法的探索。增值税抵扣链条不充分、不完整的主要原因是在获取增值税专用发票上较为困难。要解决这个问题,需要积极探索能够消除增值税抵扣链条不完整的方法,而探索的核心是如何更有效地获取增值税专用发票。在多年的工作实践中发现,高速公路行业中增值税发票获取比较困难的原因有许多,但最普遍的原因是在高速公路运营管理中,有许多成本支出无法取得增值税专用发票,比如燃油费、道路维修养护费、人工成本等。全面实行“营改增”后,在各行各业都开始了增值税的改革,这能够改善增值税抵扣链条不完整的现象,并且能够将高速公路各个部门的发票纳入增值税管理体系,有利于其对增值税的管理。但是,对于一些成本支出如何能够更合理高效地获取增值税专用发票,仍然需要进一步的探索。

(三)合理扩大抵扣范围。增值税的最大优势,在于能够有效地减少重复征税问题。增值税可抵扣成本对交通运输行业税收负担的影响很大。若能改善现状,则可以合理地扩大交通运输行业增值税进项税额的抵扣范围,增加可抵扣的成本项目,从而打通全领域、全环节的抵扣链条。首先,可以将高速公路运输企业的过路费、职工薪酬、职工保险费、场地租金等纳入增值税进项税额的可抵扣范围。其次,对于一些取得增值税专用发票较难的项目,比如燃料燃油费、工具配件费用等,可以采取核定摊销率进行抵扣。还可以借鉴递延所得税的方法采取增值税留抵制度,如果当期的进项税额未抵扣完毕,可以留到下期进行抵扣,或者等汇算清缴时予以抵扣。最后,在高速公路运营中,在成本支出中所占比例最高的往往是人工费用,建议将人工支出按照一定的比例进行相应的抵扣,这样可以有效地减少企业的税负。

四、加强对高速公路的收费管理,促进行业健康发展

高速公路收费是高速公路行业发展中一个重要的环节,为了使“营改增”以后税收不受到较大的影响,相关部门要加强对高速公路收费的管理。

(一)设计高速公路的收费为可变模式。将高速公路的通行费设计为可变模式,是指对不同时段在高速公路上运营行驶的车辆采取不同的收费标准。例如,在高速公路运营的高峰时段,对道路上行驶的车辆收取较高的费用,而在运营相对低峰时段,对公路上行驶的车辆收取较低的费用。由于这种经济手段的影响,可能会使一些原定于在高峰时段出行的客车和货车转为在低峰运营时段再出行,从而进一步合理分配高速公路上的运行车辆。对高速公路的通行费设计为可变模式,其最根本的目的是对公路高峰时期出行的车辆进行相关调整,使运行的车辆尽量错开高峰时段,从而可以减少高速公路上的交通堵塞。

(二)收费可变模式的详细设计。首先,统计分析以往的数据,得出在不同时间段上路的客车和货车数量的比例,然后确定客货上路运营的高峰时段。然后,通过计算不同时间段、不同路段和路上运行车辆的具体情况,可以获得一个比较合理的收费标准,以此作为收费的依据。根据有关的数据计算,如果收费采用可变模式以后,公路收费的总量大于采用该模式以前的,则证明可以适用该计算方法。该模式的运行不仅可以提高高速公路高峰时段的总体通行运营能力,对大型运输车辆进行有效的分离,还能够提高闲置路段的利用率,从而提高高速公路收费的收入总金额。

五、结束语

营业税改征增值税的税收政策给各行各业都带来了不同的影响。就交通运输行业中的高速公路行业来说,“营改增”既是机遇也是挑战。高速公路行业要及时把握相关的税收政策,并采取科学合理的应对措施,促进行业顺应改革健康地发展。

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23 07:18:38

中国农业会计(2018年4期)2018-08-02 09:02:16

财会通讯(2017年13期)2017-12-22 23:52:22

商情(2017年21期)2017-07-27 22:48:36

山西青年(2017年23期)2017-02-01 16:45:28

地方财政研究(2016年9期)2016-10-21 01:58:47

证券市场周刊(2016年37期)2016-09-29 00:14:06

中国工程咨询(2016年6期)2016-01-31 03:13:32

财会通讯(2015年1期)2015-12-16 04:43:58

财会学习(2014年2期)2014-08-15 09:15:36