生命周期视角下财务弹性对投资效率的影响研究

2018-09-04 09:40:16郭纬迪

四川民族学院学报 2018年3期

郭纬迪

一、引言

二、文献回顾与研究假说

(一)相关文献回顾

企业生命周期理论起源于西方。20世纪50年代,Haire(1959)首次提出企业具有“生命周期”特点,并应用该观点来研究企业问题[1]。20世纪70年代初,美国哈佛大学的 Greiner教授(1972)在《组织成长演变和变革》中首次提出企业的发展衰退是组织内外各种原因相互作用的结果,将企业生命周期划分五个阶段[2]。随着企业生命周期理论的不断完善和成熟,国内外学者逐渐将研究方向转到生命周期理论的应用领域,探究企业生命周期各阶段中的管理问题。比如 Balkin和Montamayor(2000)研究了企业生命周期与薪资接受程度之间的相关性,发现不同时期员工对基础薪资的接受程度不同。Jenkins(2004)将企业生命周期理论与发展战略相结合,探讨了不同生命周期阶段企业的战略选择问题。

财务弹性最早是由Modigliani和Miller(1963)发现,他们发现大多企业会为了满足自身投资发展需求而储存一定的偿债能力[3]。Myers(1984)提出的“财务松弛”是财务弹性的雏形,随着研究推进,“财务弹性”正式提出[4]。Heshmati(2004)研究发现财务弹性是影响企业资本运作的重要因素之一,他认为财务弹性不足会直接影响到企业未来的发展和价值增加。

投资效率,国内外对它的研究主要集中在投资效率度量方面。早期研究,对投资效率的度量主要采用替代变量法,Smith和 Watts(1992)认为企业价值能够反映投资有效程度,有效的投资能提升企业价值,而投资不足、投资过度则会降低企业。Hennessy、Levy(2002)采用资本支出占固定资产比例来度量投资效率,但这种方法相对片面,只能反映企业内部投资情况。2003年Gompers、Ishii、Metrick对上述方法做出修正,提出用资本支出占总资产比例来度量企业投资效率,认为修正后的替代变量能考虑到企业对内、对外投资情况。随着研究不断地推进,现在人们对投资效率的度量主要采用 Richardson (2006)的投资效率模型,通过构建了一个包含投资机会、资产负债率、现金流量等变量的最优投资模型,模型残差项用来度量非效率投资程度[5]。除此,边际投资效率和行业中位数法也是现阶段测量投资效率的主流方法。

(二)研究假设的提出

财务弹性是涵盖企业自由现金流、负债、权益融资以及融资约束程度等内外部因素的综合指标,是企业对外应变能力和对未来投资机会把握能力的重要体现。可以说,财务弹性反映企业的资源规模,这将直接左右投资效率,若财务弹性状况不佳,确实会引起企业投资行为的异化。据此本文提出以下假设:

H1:上市公司的财务弹性会影响企业投资效率,且效用显著。

三、研究方法

(一)数据来源

为了减少行业不同而带来的数据差异,本文选取制造行业在上证A股上市的公司为备选样本,剔除ST或PT样本,剔除上市不足5年样本,剔除连续变化过小或过大(X<1% or X>99%)的样本。经过筛选获得432家样本公司,并选择样本公司2012-2016年的数据作为分析基础。本文数据主要来源于CSMAR数据库、国家统计局以及上市公司的年报,数据统计及处理使用SPSS19.0分析工具。

(二)研究设计

1.企业生命周期划分

除此之外,现如今闻喜花馍从农村走向城市形成一种产业。闻喜花馍玫瑰红专业合作社(现为太原晋闻食品贸易有限公司)、闻喜县卫嫂食品有限责任公司等作为代表,甚至淘宝上都有闻喜花馍的身影。据统计,在闻喜县,2012年成立四家合作社,2013年增加到六个合作社。2013年年初,闻喜花馍专卖店首次落户到山西省省会太原市。其中4个专业机构和3个食品公司都是由山西省闻喜县花馍协会引导农民成立的。

针对已有的研究,对企业生命周期的划分,考虑到现金流具有较高的敏感性和稳定性,能够综合反映企业获取资金、运用资金和企业投资战略的相互作用,本文采用 Dickinson 现金流组合的方法,再根据上市公司的特点将企业生命周期分为成长期、成熟期和衰退期[6](见表1)。

表1 2012-2016年每阶段的年度公司个数

2.财务弹性测量

财务弹性的测度。本文将构建财务弹性指标体系,运用主成分分析法转化为综合弹性指数FF,来测度企业的财务弹性。财务弹性指标体系,主要由五部分构成,包括现金指标、负债指标、营运指标、内部积累以及外部融资[8]。

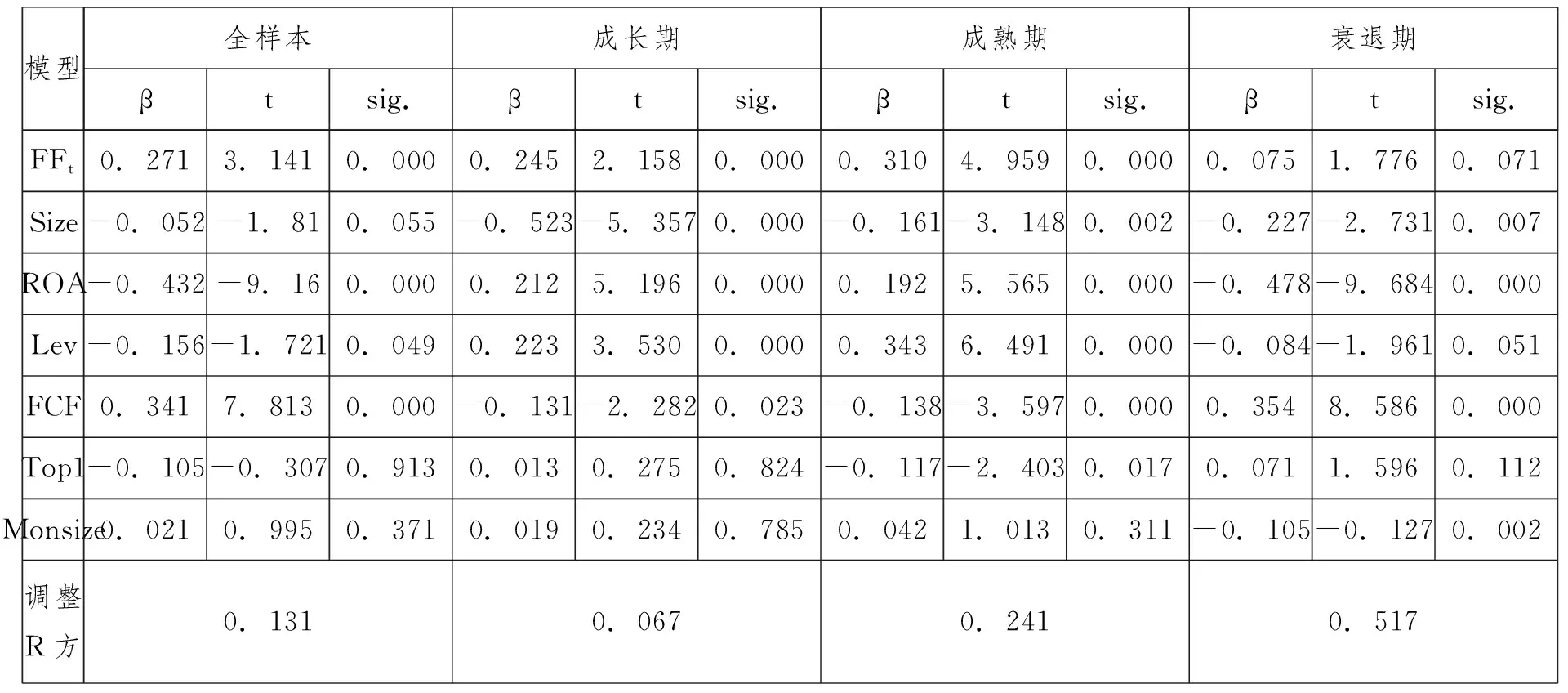

本文将计算得到的财务弹性指数分为三组:(1)低弹性水平(FF≤0);(2)中等弹性水平(0 表2 财务弹性指数描述性统计 表3 Lifecycle*FF交叉制表 3.投资效率计量模型 本文采取Richardson投资期望模型[5]来度量投资效率高低,再通过建立多元回归模型来分析两者之间的关系。 Inewt=α0 + α1Qt-1 + α2Levt-1 + α3Casht-1 + α4StockRt-1 + α5AGEt-1 + α6Sizet-1 + α7Inewt-1 +α8∑Year +δ (1) 其中 α0为截距,αi为回归系数,δt 表示残差值(δ=0,有效投资;δ<0,投资不足;δ>0,投资过度)。 通过SPSS计算,得到残差值分布情况,情况如表4。 表4 各年度残差值的分布情况 表5 Lifecycle*δ交叉制表 根据表5数据,可以知道2012-2016年我国制造行业整体非效率投资行为不多,占比不到10%。各阶段企业投资不足情况较为严重,这可能是因为近年来我国传统制造业不景气,国内经济下滑,资本资源短缺等原因造成。 为研究不同生命周期下财务弹性与投资效率之间的关系,本文将样本按生命周期进行分类,然后再进行分组回归,分析各阶段企业的财务弹性对投资效率的影响程度。在回归处理中发现,经滞后一期处理的数据效果最佳,这意味着上一年的财务弹性对当年的投资效率影响较大,因此本文对回归模型均做滞后期处理。 δt=β0+β1FF+β2Size+β3ROA+β4Lev+β5FCF+β6Top1+β7Monsize+ε (2) 表6 分组回归结果 根据全样本回归结果,我们可知财务弹性指数FFt对投资效率存在显著影响,但是在分组回归中却发现只有成长期、成熟期企业的财务弹性指数对投资效率影响显著,而衰退期却没有通过显著性检验。这说明在成长期、成熟期的企业保持适宜的财务弹性对投资效率有正向显著影响,而衰退期的企业若只是盲目的增加财务弹性,这并不会在实质上提高投资效率,效用不大。 根据表6,可知财务弹性指数和残差值δ是正向相关,这一方面意味着随着财务弹性的增加,企业投资效率会相应的提高,但另一方面也说明随着财务弹性的不断增加,残差值不断增加(|δ| 反映非效率投资程度,即|δ| 越大,非效率投资程度越高),企业投资效率会不升反降,过度投资现象增多,这一点反映出财务弹性与企业投资效率可能存在倒U型关系。为验证这一观点,现构建曲线回归模型,其中Y为δ残差值的绝对值。 Y=β0+β1FFt+β2FF2t+β3contralvarables+ε (3) 表7 曲线回归结果 经过回归,模型调整R方0.011,F值7.082,p值小于显著性水平5%,拒绝原假设,即二次曲线关系显著,这印证了上述推论。 本文在生命周期视角下研究了财务弹性与投资效率的关系。首先用Dickinson现金流量组合法将样本公司按生命周期进行分类,然后通过构建财务弹性指标体系计算财务弹性指数,其次构建残差模型度量投资效率,最后通过多元回归分析不同生命周期企业财务弹性对投资效率的影响情况。研究结论总结如下: 财务弹性对投资效率存在显著影响,但不是完全正相关的关系,而是倒U型,即随着财务弹性的提升,企业投资效率会有显著的提高,但当财务弹性达到一定程度后,企业投资效率会随着财务弹性的增加而减少。 处于成长期和成熟期的企业,其财务弹性对投资效率的影响显著,而衰退期影响不明显,这说明造成衰退期企业非效率投资行为的主要原因不是财务弹性不足。 处于经济转型时期,保持适当的财务弹性水平,增强企业稳定性,提高投资效率对企业而言至关重要。根据本文研究,我们已知财务弹性的双重性,因此为了保持适当的财务弹性水平应在企业内部建立一套持续有效的、适用的财务弹性管理机制,一方面帮助企业增强应对市场风险,另一方面帮助企业提升投资效率,抓住发展机遇。 本文是在现已有的文献上,借鉴已有的成熟模型,选取制造行业上市公司2012-2016年的数据进行实证研究。本文存在很多问题和不足,在很多方面都需要完善,比如Richardson残差模型是否能有效度量投资效率,很多学者对此产生疑问,采用DEA数据包络模型是否更合适?除此,本文是否选择最有效的生命周期的划分方法?目前的生命周期划分方法很多,哪种方式是最有效的这仍是现阶段专家学者争论的焦点,那么在以后的研究中,这将会成为笔者的研究重点。

四、数据分析及结果

五、研究结论与启示

(一)

(二)

猜你喜欢

数学小灵通·3-4年级(2024年2期)2024-05-15 02:02:44

疯狂英语(双语世界)(2023年3期)2023-11-16 02:24:14

现代仪器与医疗(2022年2期)2022-08-11 09:51:46

网络安全与数据管理(2022年3期)2022-05-23 13:26:48

数学年刊A辑(中文版)(2022年4期)2022-02-16 08:18:02

北京航空航天大学学报(2020年10期)2020-11-14 09:26:02

中国外汇(2019年13期)2019-10-10 03:37:46

数学年刊A辑(中文版)(2019年3期)2019-10-08 07:34:38

民用飞机设计与研究(2019年2期)2019-08-05 01:33:20

自动化学报(2019年6期)2019-07-23 01:18:32