运行态势稳中向好 企业预期趋于谨慎

——2018年二季度全省10000家样本企业监测总报告

2018-09-04 10:03浙江省发展和改革委员会浙江省经济信息中心

浙江经济 2018年15期

□ 浙江省发展和改革委员会 浙江省经济信息中心

2018年6月22日-28日,省发改委、省经济信息中心对浙江10000家样本企业开展监测。本次调查实际填报企业9520家,有效填报率达95.2%。监测结果显示:

◎看总体,上半年全省企业运行态势稳中向好,二季度企业运行指数为57.8,同比、环比均有所提升。

◎看亮点,以数字经济为代表的新动能快速成长,二季度数字经济行业指数59.5,好于全省面上1.7个点,新产品产值率超过50%的企业占比高于全省面上11.8个点。

◎看问题,44.4%的企业反映二季度企业利润增长低于产值增长,用工、原材料、融资成本上升过快是导致企业“增产不增效”的主要原因。

◎看预期,受中美贸易摩擦升级、汇率波动等因素影响,外部环境预期指数7个季度以来首次下降,运行预期指数环比下降2.9个点。稳定人民币汇率(75.8%)、积极应对贸易壁垒(34.5%)是当下出口企业的主要诉求。

总体形势:上半年全省重点企业运行稳中向好,在一季度“开门红”的基础上,二季度企业运行指数继续提升0.4个点;数字经济等新动能行业指数明显好于面上,“10+1”传统产业企业运行指数持续回升

全省重点企业运行指数环比、同比“双提升”。二季度,全省重点企业运行指数为57.8,同比、环比分别提升0.8、0.4个点,企业运行向好态势进一步稳固。其中,发展环境指数为68.5,同比提升2.3个点;企业生产经营指数为50.5,环比上升2.3个点,分项指数“六升二降”,产品订货(业务需求量)、销售产值(主营业务收入)等指数上升均超过6个点。湖州、衢州、丽水、嘉兴、宁波、台州、杭州、温州等8个设区市企业运行指数环比上行。

图1 2012年以来浙江重点企业运行指数及各类指数值

企业营商环境满意度指数突破85。二季度,企业营商环境满意度指数达到86.7。分领域看,政务环境(89.9)、财税环境(88.1)和知识产权保护(87.0)满意度位列全省前三。分地市看,11个设区市营商环境满意度指数均在80以上。其中,衢州的政务服务环境、湖州的人才发展环境、温州的投融资环境较受企业青睐。

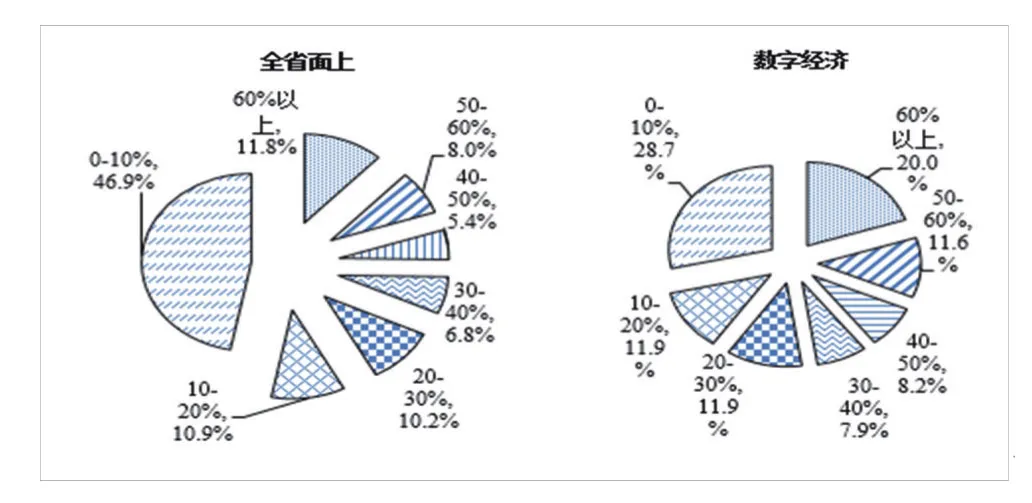

数字经济、高端装备制造等新动能增势不断走强。二季度,以电子通信制造、信息服务为核心的数字经济(59.5)以及以电气机械、专用设备制造为核心的高端装备制造(59.5)等新动能引领行业发展,企业运行指数均高于全省面上,环比分别提升0.9和1.8个点。尤其是数字经济、高端装备制造企业反映新产品产值率超过50%的企业占比分别为31.6%和44.6%,大幅高于全省面上11.8和24.8个点,企业创新活力彰显。

图2 二季度11个设区市营商环境满意度指数

图3 二季度重点企业新产品产值率情况

图4 2016年以来“10+1”传统产业企业运行指数情况

“10+1”传统产业企业运行指数继续上升。二季度,纺织、服装、皮革、造纸、化工、化纤、橡胶塑料、有色金属加工、农副食品加工等传统制造业企业运行指数为56.7,环比、同比分别提升1.7和0.3个点。批发零售业企业运行指数为55.4,同比提升0.9个点。

问题和风险:近半数企业反映存在“增产不增效”问题,用工成本、原材料成本、融资成本上升过快是主要原因,金融潜在风险不容忽视

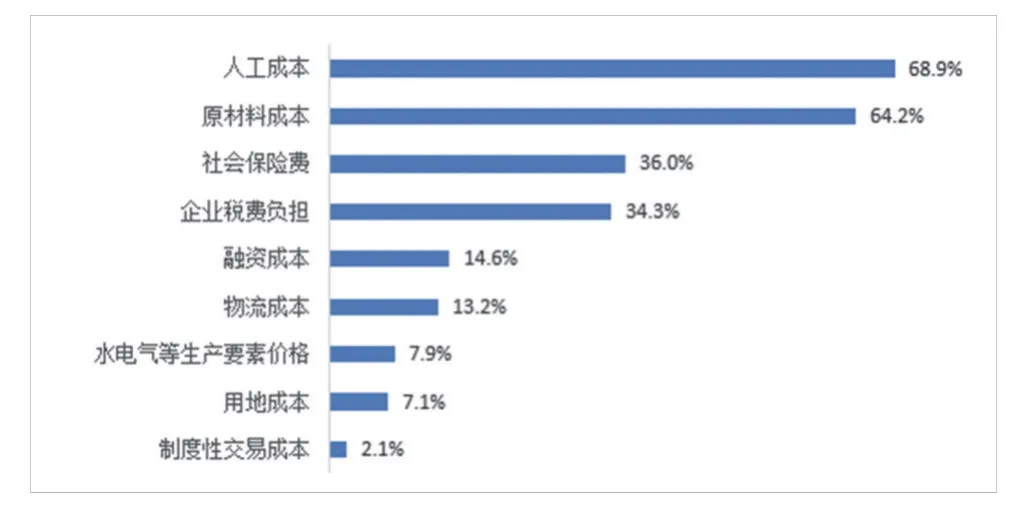

监测显示,二季度有44.4%的企业反映利润增长低于产值增长,用工成本、原材料成本、融资成本上升过快是企业“增产不增效”的主要因素。

68.9%的企业反映用工成本上涨较快,位列各项成本首位。目前,区域间、行业间、企业间的“人才争夺战”加速用工成本的攀升,省内中心城市、高新技术行业、大型企业之间的竞争尤为激烈。数据显示,杭州滨江区有77.5%的企业反映用工成本上升,高于全省面上8.6个点。高端装备制造业企业用工成本增长(66.8%)高于工业面上2.2个点。大型工业企业用工成本增长(63.1%)高于小微企业5.4个点。

64.2%的工业企业反映原材料成本上升较快,位列各项成本第二位。监测显示,有94.3%的工业企业反映今年以来原材料价格有所上涨,其中有54.7%的企业反映上涨幅度在10%以内,31.3%的企业反映上涨幅度在10%-20%。尤其是受金属、能源、建材、化工等上游原材料价格上涨影响,化学纤维制造(97.0%)、纸制品业(97.6%)、橡胶制品业(95.2%)反映原材料价格上涨的企业占比均高于面上。

图5 今年以来上升较快的企业成本

图6 二季度企业反映主要原材料成本占生产成本的比重情况

图7 企业主要融资方式(按融资量大小排序)

42.9%的企业反映融资成本比年初有所上升。在货币政策、监管政策“双紧”的背景下,企业融资成本上升。从直接成本看,48.2%的企业反映银行融资成本在6%以上,超出1年期贷款基准利率近4成,而小微企业这一比例高达58%,超出全省面上9.8个点。从间接成本看,有37.6%的企业反映贷款利息支出占全部综合融资成本比重不到五成,保证金、手续费、评估费等各类间接费用进一步推高了企业的融资成本。

此外,部分大企业、地区、领域的金融风险隐患不容忽视。有23.1%的大型服务业企业表示存在“企业资产负债率高、融资规模偏大”的问题,高于服务业面上1.8个点。温台地区有19.0%的企业通过民间借贷等渠道贷款,高于全省面上5.5个点。6.4%的小微服务业企业通过互联网金融平台融资,高于全省面上3.9个点,金融风险防控任务依然艰巨。

预期和诉求:受中美贸易摩擦等不确定性因素影响,企业运行预期指数、下季度有投资计划的企业占比环比分别下降2.9、2.5个点,稳定人民币汇率、积极应对国际贸易摩擦是当下出口企业的主要诉求

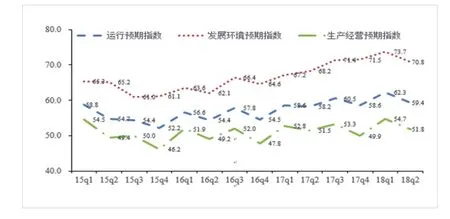

受中美贸易摩擦升级、美元加息进程加快等外部因素影响,全球经济增长不确定性增加,企业预期趋于谨慎。二季度企业运行预期指数环比下降2.9个点,其中外部环境预期指数7个季度以来首次下降(环比下降2.9个点);未来3个月有投资计划的企业占比环比下降2.5个点。

图8 2015年以来浙江企业运行预期指数

图9 2014年以来企业投资意愿

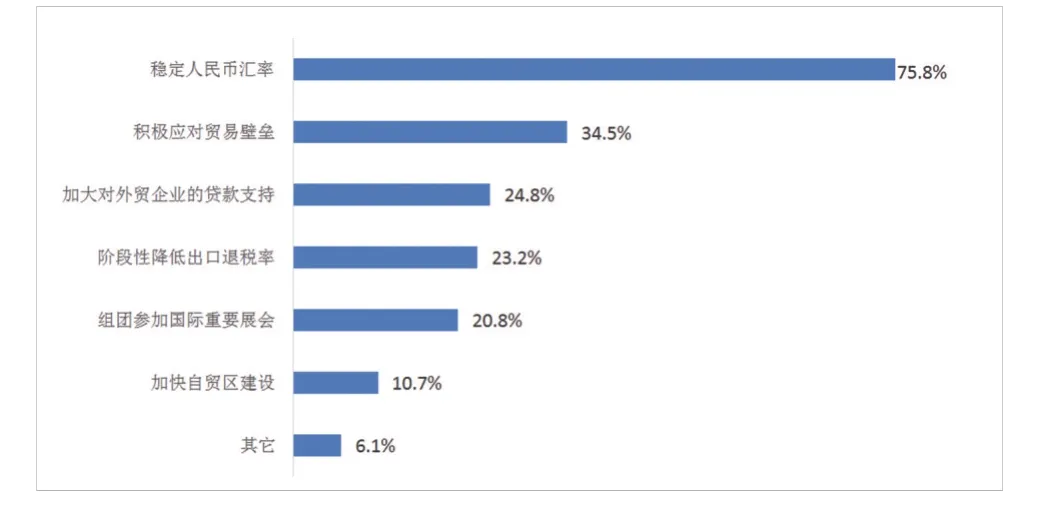

图10 企业对出口扶持政策的诉求

中美贸易摩擦升级影响部分出口企业预期。美国于6月15日宣布对500亿美元中国产品加征关税,其中第一批征税商品(包括汽车、医疗设备、工业设备机械零件等在内)规模为340亿美元,于7月6日实施。从实地调研看,首批清单对浙江出口直接影响有限,但6月19日特朗普针对中国的反制措施,威胁制定2000亿美元的清单,可能涉及浙江出口美国比重较大的纺织服装、轻工、家具等传统优势产品,企业对贸易战的持续性、反复性、常态化都表示了一定程度的忧虑。监测显示,二季度出口企业预期指数59.6,低于全省面上水平,环比下降4.4个点。部分清单内产品的出口企业预期下调明显,汽车、医疗机械制造等行业预期指数环比分别下降6.1和6.3个点。出口依存度较高的纺织、服装和皮革行业预期指数(58.1)低于全省面上1.3个点。

美元走强和外部不确定因素带来汇率宽幅波动对企业利润影响较大。今年以来,人民币呈现“先升后贬”走势,一季度较去年四季度升值近5%,二季度,随着美元持续走强以及新兴市场汇率暴跌等因素影响,人民币汇率持续贬值,单季贬值6.4%,短期内汇率的宽幅波动对企业利润影响较大。杭州、嘉兴等地反映,今年以来汇率短时间内大幅震动,对海康威视、大华、富鼎电子等企业利润影响较大。从后期判断看,有32.5%的工业企业预计汇率波动风险将成为今年企业面临的最主要风险点。

稳定人民币汇率、积极应对国际贸易摩擦是当下出口企业的主要诉求。监测显示,75.8%的企业期望政府“稳定人民币汇率”,34.5%的企业期望政府“积极应对贸易壁垒”,24.8%的企业期望“加大对外贸企业的贷款支持”,23.2%的企业期望能“阶段性降低出口退税率”。此外,“组团参加国际重要会展”(20.8%)和“加快自贸区建设”(10.7%)也是企业对出口扶持政策的重要诉求。

猜你喜欢

公民与法治(2022年3期)2022-07-29

今日农业(2021年20期)2021-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

今日农业(2019年16期)2019-01-03

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27