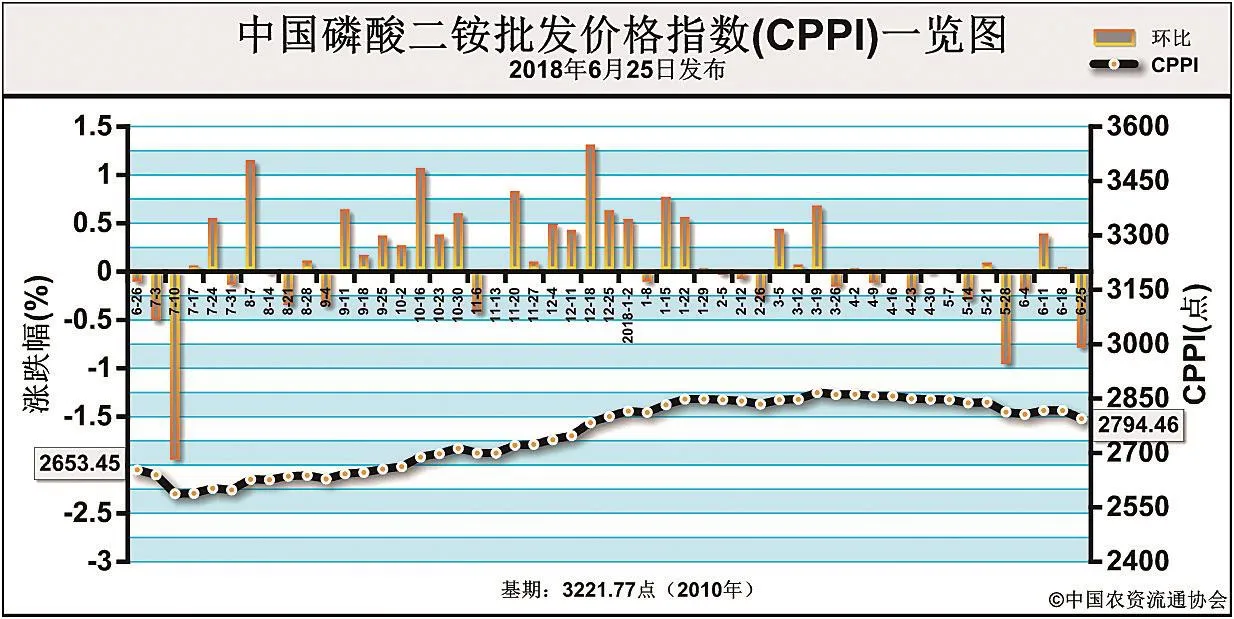

出口新单持续跟进 二铵价格盘稳运行6月25日中国磷酸二铵批发价格指数(CPPI)为2794.46点

2018-08-01 02:41

中国农资 2018年22期

上周(6月18日-6月22日),磷酸二铵以出口市场为主,新单持续跟进,价格盘稳运行。6月25日中国磷酸二铵批发价格指数(CPPI)为 2794.46点,环比下跌22.70点,跌幅为0.81%;同比上涨141.01点,涨幅为5.31%;比基期下跌427.31点,跌幅为13.26%。

6月25日中国磷酸二铵零售价格指数(CPRI)为 2942.01点,环比下跌13.57点,跌幅为0.46%;同比上涨133.23点,涨幅为4.74%;比基期下跌432.91点,跌幅为12.83%。

供应情况:国内市场延续平稳交投态势,发货有所放缓。出口方面,企业积极集港发运,出口新单不断跟进,多数企业出口预收订单已排满7月份,出口商谈价坚守FOB 415美元/吨的水平。原材料价格涨跌互现,硫磺价格震荡下行,湖北合成氨价格小幅上涨,磷矿石价格运行坚挺。因出口接单旺盛,二铵企业开工率小幅升温,约为60%。受出口需求拉动,主产区二铵企业生产情况稳定,企业平均开工率约为60%,周环比稳定,市场现货供应偏紧。

需求情况:国内方面,西北地区二铵市场基本已收尾,其他地区二铵交投氛围清淡,仅有零星补货,秋季备肥尚未启动。出口市场方面,印度半岛和南亚市场采购需求继续释放,成交价保持在FOB 415美元/吨。

国际市场:需求方面,GCT公司出售二铵至土耳其,成交价FOB 440美元/吨。摩洛哥OCP公司3万吨二铵销往罗马尼亚,价格FOB 431美元/吨。云天化出售5万吨二铵至印度,成交价CFR 430-435美元/吨。巴基斯坦7月下旬及8月份订单正在询单,价格有望拉涨至CFR 434美元/吨。价格方面,上周国际磷肥价格整体上扬,美国坦帕港FOB 415美元/吨,周环比低端上涨 3美元/吨;摩洛哥 FOB 425-431美元/吨,周环比低端上涨20美元/吨,高端上涨6美元/吨;中国FOB 415-417美元/吨,周环比高低端均上涨2美元/吨;印度 CFR 430-433美元/吨,周环比高低端均上涨2美元/吨。

国内市场:据协会监测的23个省份数据显示,中国磷酸二铵批发价格周环比总体稳定。其中,新疆价格上涨17.9元/吨,涨幅为0.6%;山东省价格下跌,跌幅为59.6元/吨,其余省份价格持稳。中国磷酸二铵零售价格周环比持稳。其中,辽宁、河南2省份价格分别上涨100元/吨、22元/吨,涨幅分别为3.4%、0.7%;山东、湖北、四川价格分别下跌67.5元/吨、8.3元/吨、16.6元/吨,跌幅在0.3-2.2%之间,其他省份价格保持稳定。目前国内磷酸二铵市场仍处于用肥需求淡季,预计短期内难有改观。出口市场需求持续释放,新单不断跟进,企业预收订单充裕,对二铵市场形成利好支撑。综上所述,在原料价格高位运行支撑下,预计二铵价格企稳盘整运行。(来源:中国农资流通协会)

猜你喜欢

粮食加工(2022年3期)2023-01-06

CHINA TODAY(2022年6期)2022-06-17

散文百家·下旬刊(2019年4期)2019-04-19

汉语世界(The World of Chinese)(2018年1期)2018-10-25

投资与理财(2018年7期)2018-07-11

中国经济周刊(2018年2期)2018-01-17

投资北京(2017年12期)2018-01-02

投资北京(2017年9期)2017-09-25

——以京东拍卖为例

产经评论(2016年3期)2016-07-21

进出口经理人(2014年7期)2014-08-11