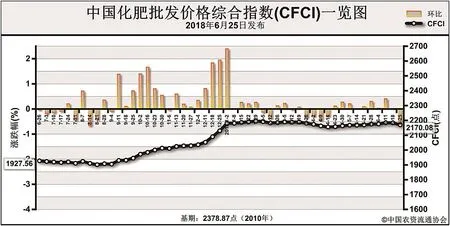

国内需求清淡国际价格上扬6月25日中国化肥批发价格综合指数(CFCI)为2170.08点

2018-08-01 02:41

中国农资 2018年22期

近期(6月18日-6月22日),中国化肥批发价格综合指数小幅下滑。6月25日中国化肥批发价格综合指数(CFCI)为2170.08点,环比下跌13.14点,跌幅为0.60%;同比上涨242.52点,涨幅为12.58%;比基期下跌208.79点,跌幅为8.78%。6月25日中国复合肥零售价格指数(CCRI)为2447.85点,环比下跌7.50点,跌幅为0.31%;同比上涨170.23点,涨幅为7.47%;比基期上涨1.14点,涨幅为0.04%。

供给情况:氮肥方面,企业整体开工率为63%,气头企业开工率为63%,较前一周略有上升。磷肥方面,二铵企业开工率稳定在60%。钾肥方面,盐湖基准产品60%粉晶到站价2100-2150元/吨,每日发运量200-300车;港口钾供货仍偏紧;边贸钾到货量较少,价格盘整维稳。复合肥企业开工率下滑至39%,采购需求下滑,部分企业停产检修,为秋季市场做准备。

需求情况:氮肥方面,各地农业需求总体放缓,江苏局部地区有少量农需跟进;复合肥企业停产检修增多,整体对尿素采购需求下降。磷肥方面,国内二铵市场处于淡季,企业以出口为主,出口签单状况较好。钾肥方面,复合肥企业开工率处于低位,对钾肥需求不多。复合肥方面,苏皖两省水稻备肥扫尾,华南地区农业需求随用随采,总体用肥需求一般。

国际市场:国际氮肥价格坚挺上涨,市场供货紧张,南美洲需求较旺,印度尿素进口标购仍在等待。国际磷肥价格整体上扬,市场需求旺盛,巴基斯坦7月下旬及8月份订单正在询单。国际钾肥价格总体平稳,巴西颗粒钾供应紧张,中国和印度大合同暂未签订。

目前国内夏季用肥需求一般,局部地区经济作物用肥需求随用随采;复合肥和板厂处于淡季,对原料采购减少;受环保压力、需求清淡影响,国内化肥企业开工率保持在较低水平;国际氮肥、磷肥价格坚挺,磷肥出口好于氮肥。受农业需求不佳、工业需求低迷的影响,预计短期内尿素价格总体平稳运行,或稳中略降;国内二铵市场处于淡季,但出口提供有力支撑,价格或将保持平稳;氯化钾需求不佳,但受供应偏紧、国际价格坚挺及大合同预期看涨的影响,价格将保持稳定;复合肥市场受原料价格高位、新一轮环保督查开始影响,价格或将企稳运行。

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

中国化肥信息(2022年2期)2022-04-19

今日农业(2021年13期)2021-08-14

中国化肥信息(2020年7期)2020-03-19

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04

科学与信息化(2018年4期)2018-10-21

中国化肥信息(2018年7期)2018-08-23

中国化肥信息(2018年2期)2018-08-23