职工薪酬水平与企业价值

——来自于IPO公司的经验证据

2018-07-24 08:13:04刘溢华

山西大学学报(哲学社会科学版) 2018年4期

张 力,刘溢华

(1.南京审计大学 会计学院, 江苏 南京 211815;2.铜陵学院 会计学院,安徽 铜陵 244000)

一 引言

企业通过发行股票上市,不但能够筹集生产经营所需资金,而且能够完善企业资本结构与公司治理结构,提升企业的竞争力。所以,公开发行股票几乎是所有非上市公司的愿望。自2001年以来,我国证券监管部门对企业首次申请公开发行股票(下文简称IPO)一直采用核准制*尽管2015年12月27日,全国人大常委会表决通过了《关于授权国务院在实施股票发行注册制改革中调整适用〈中华人民共和国证券法〉有关规定的决定》,但在2016年3月12日十二届全国人大四次会议记者会上,中国证监会主席刘士余表示,实施注册制还需要研究论证。这说明股票发行注册制改革将暂缓施行。。按照现行制度,证监会需要对申请IPO企业的主体资格、运行规范性、财务会计以及募集资金用途等诸多方面进行严格审查。其中财务会计方面的要求颇具刚性,比如最近三个会计年度净利润均为正数且累计超过人民币3 000万、最近3个会计年度经营活动产生的现金流量净额累计超过人民币5 000万元等。企业为了达到证监会的要求,就会想方设法提高会计利润。但单纯的应计盈余管理很容易被监管部门和审计师发现,因此,企业就可能会通过更加隐蔽的方式提升会计利润。

职工薪酬是企业成本费用的重要组成部分。虽然薪酬支付具有一定的刚性特征,但短期内按低于劳动力市场的水平支付薪酬并不一定导致员工离职。那么,面对上市所能够带来的巨大利益,企业会不会在IPO之前通过降低职工薪酬水平的方式增加利润,以获得IPO机会和更高的股票发行价格?通过降低职工薪酬支付水平操纵盈余的公司,其IPO之后又会有怎样的市场表现?本文拟对此问题进行分析。本文的研究不仅能够拓展盈余管理的研究领域,而且能够为投资者制定投资决策提供参考。

二 文献回顾与研究假设

IPO环节的盈余管理一直是学术界关注的重要问题之一。现有研究发现,上市公司存在着IPO动机的盈余管理行为。而且,IPO之前盈余管理程度越大,IPO之后的公司价值就越低。

(一)职工薪酬水平与IPO

会计盈余不但可以决定企业能否IPO,而且会影响企业股票的发行价格。因此,企业就有动机在IPO环节进行盈余管理。Schipper 按照是否影响公司现金流把盈余管理分为利用应计项目进行的盈余管理和通过真实交易进行的盈余管理[1]。 Teoh 等研究发现,企业在IPO的前一年存在着正向的盈余管理行为[2]。在国内,林舒和魏明海研究发现,工业类上市公司会在IPO之前利用盈余管理大幅度增加会计收益[3];Aharony 等也检测到我国B股和H股企业在IPO过程中存在增加收益的应计项目[4]。张宗益等研究发现,企业IPO前一年、当年和后一年的操控性应计利润均显著大于0,而在IPO后的其他年度则不存在这一现象[5]。以上文献均是从应计盈余管理角度进行的研究。但随着资本市场的发展与会计准则的不断完善,以及投资者素质的不断提高,企业采取应计盈余管理的空间越来越小。蔡春等研究表明,IPO企业为了提高股票发行价格,不仅会实施应计盈余管理,而且会实施真实盈余管理[6]。通过提供价格折扣和放宽信用条件提升销售收入、增大产量以降低单位产品成本、降低研发费用与广告费用等都是企业进行真实盈余管理常用的手段,采用这些措施短期内能够增加公司利润,但从长期来看会损害公司价值。

虽然在不同行业和不同企业的经营成本中,职工薪酬所占比重不尽相同,但对于任何一个企业来说,职工薪酬都是一项不容忽视的支出。从理论上来说,企业按照低于劳动力市场的水平支付薪酬会增大职工的离职率,但IPO能够给员工提供一个良好的职业发展预期,即使短期内薪酬低于市场水平,职工也不会马上离职。并且员工一旦在某一企业工作了一段时间,就往往会形成与特定工作场景有关的技能、经验等专用性资产,辞职会导致这一部分专用性资产失去价值[7]。此外,离职不一定能马上找到工作,特别是不一定能在当地找到满意的工作,有家庭的员工去异地求职成本过高,对离职会非常慎重。因此,职工往往能够在一定时间范围内忍受一定程度的低工资,不会因为薪酬水平低于市场标准而马上离职。相对于其他盈余管理手段来说,通过降低薪酬水平增加公司业绩是一种便捷的真实性盈余管理手段,而且企业并不需要付出额外的代价。那些实际业绩达不到上市要求的公司,为了能够获得IPO机会及更高的股票发行价格,就有可能按低于劳动力市场的水平支付工资。鉴于以上分析,本文提出假设1如下:

H1:企业IPO之前的职工薪酬水平低于同期市场薪酬水平。

(二)职工薪酬水平与企业价值

以IPO为目标而实施盈余管理的公司,其上市前利润中的一部分来自于应计盈余管理和真实盈余管理,随着信息的逐步公开,投资者会发现公司的真实盈利能力,公司股票的价格就会下跌。Xie研究发现,企业IPO前的应计利润越高,其IP0后的经营业绩越差[8]。Cohen 和 Zarowin以增发股票公司为样本的研究也得出了类似的结论[9]。在国内,王志强等的研究结果表明,IPO时应计盈余管理程度越大的公司,IPO之后其股票平均回报率越低[10]。陈祥有研究也发现,IPO之前的正向应计盈余管理程度越大,IPO之后的经营业绩下降幅度就越大[11]。蔡春等研究发现,应计盈余管理会在短期内影响公司业绩[6],真实盈余管理则会损害公司的长期业绩。因此,如果公司在IPO之前为提升利润,按低于劳动力市场的水平支付职工薪酬,那么IPO之后的业绩就难以持续,资本市场会对此做出负面的反应。鉴于以上分析,本文提出假设2如下:

H2:企业IPO之前职工薪酬水平越低,其IPO之后的公司价值越低。

三 研究设计

(一)样本选择与数据来源

本研究以沪、深两市2008-2012年间IPO企业为样本,为了保证数据的有效性,我们依据下列标准对样本进行了筛选:

1.剔除了同时发行B股和H股的企业。这是因为A股、B股和H股的交易规则不同,信息披露的要求也存在一定程度的差异,为了使研究结论更具可比性,将其予以剔除。

2.剔除了金融保险类企业。因为金融保险企业在经营模式、现金流量、资本结构方面与其他行业都存在很大差异,而且样本较少,不具有代表性,所以予以剔除。

3.剔除了主要变量缺失的样本。这是由于部分企业在招股说明书中没有披露IPO之前两个年度的职工人数,导致“人均薪酬”这一主要观测变量无法取值,只好予以剔除。

需要注意的是,本研究并没有剔除上市后被ST (Special treatment)或PT(Particular Transfer)的样本,因为本研究主要关注企业IPO之前的薪酬水平与上市之后公司价值之间的关系,IPO之后由于亏损等原因被ST或PT,与本研究的目的并不冲突。本文研究数据主要来源于Wind数据库和CSMAR数据库,为了控制极端值的影响,我们将每年度的连续型变量按照(1%,99%)进行了Winsorized处理。

(二)变量定义与模型设定

为了检验假设1,本研究构建多元回归方程如下:

ASalary=β0+β1IPO+β2Size+β3Leverage+β4Growth+β5Capital+β6Money1+β7ROA+ΣArea+ΣYear+ΣIndustry+ε 模型

(1)

在模型(1)中,被解释变量是企业职工人均薪酬,以现金流量表中的“支付给职工以及为职工支付的现金”项目金额除以企业当期登记在册职工人数计算确定。IPO企业分别选取其IPO之前连续两个年度的职工平均薪酬,市场薪酬水平则采用同一年度已上市企业的职工平均薪酬来度量。在确定市场薪酬水平时,由于数据库中2000年之前上市企业的资料不够完整,所以我们只选取2000年之后上市的企业作为样本。需要说明的是,本文在计算企业人均薪酬时,并没有将公司高管剔除,因为企业IPO之前可能会动用一切手段去操纵利润,高管薪酬也有可能被降低。观测变量IPO是虚拟变量,如果企业当年进行了IPO则取1,如果是以前年度上市的企业则取0。经营业绩好的公司更有可能承担较高的职工薪酬支付水平,高负债率的企业由于受到预算约束更有可能支付低水平的薪酬,所以我们在研究过程中控制了这两个因素。鲁小东发现员工薪酬与公司成长性存在正相关关系[12]、Lawrence 和 Lawrence发现资本密集程度高的企业更倾向于支付高工资[13]、陈冬华研究发现期初货币资金存量会影响企业职工薪酬水平[14],这些因素我们在实际研究过程中也进行了控制。在经济发达地区,职工维权意识强,离职后找到新工作也相对容易,管理层一般不会轻易采取压低工资的方式提升利润,所以我们控制了地区因素。具体而言,如果公司地处上海、广东、浙江、江苏、福建、北京、天津、山东等八个省区取1,否则取0。国内外文献都发现,大企业倾向于支付高工资[15,16],因此我们在研究过程中控制了公司规模。另外,总体而言,职工薪酬水平会随年度变化而逐渐增长,不同行业之间的薪酬支付水平可能存在系统性差异,所以我们还进一步控制了年份和行业。

为了检验假设2,本研究构建多元回归方程如下:

TOBINQ=β0+β1ASalary+β2Size+β3Leverage+β4IA+β5NAPS+β6PE+β7WCR+β8Money2+β9CE+β10SaleGroth+β11Lique+β12TOP1+ΣArea+ΣIndustry+ΣYear+ε 模型

(2)

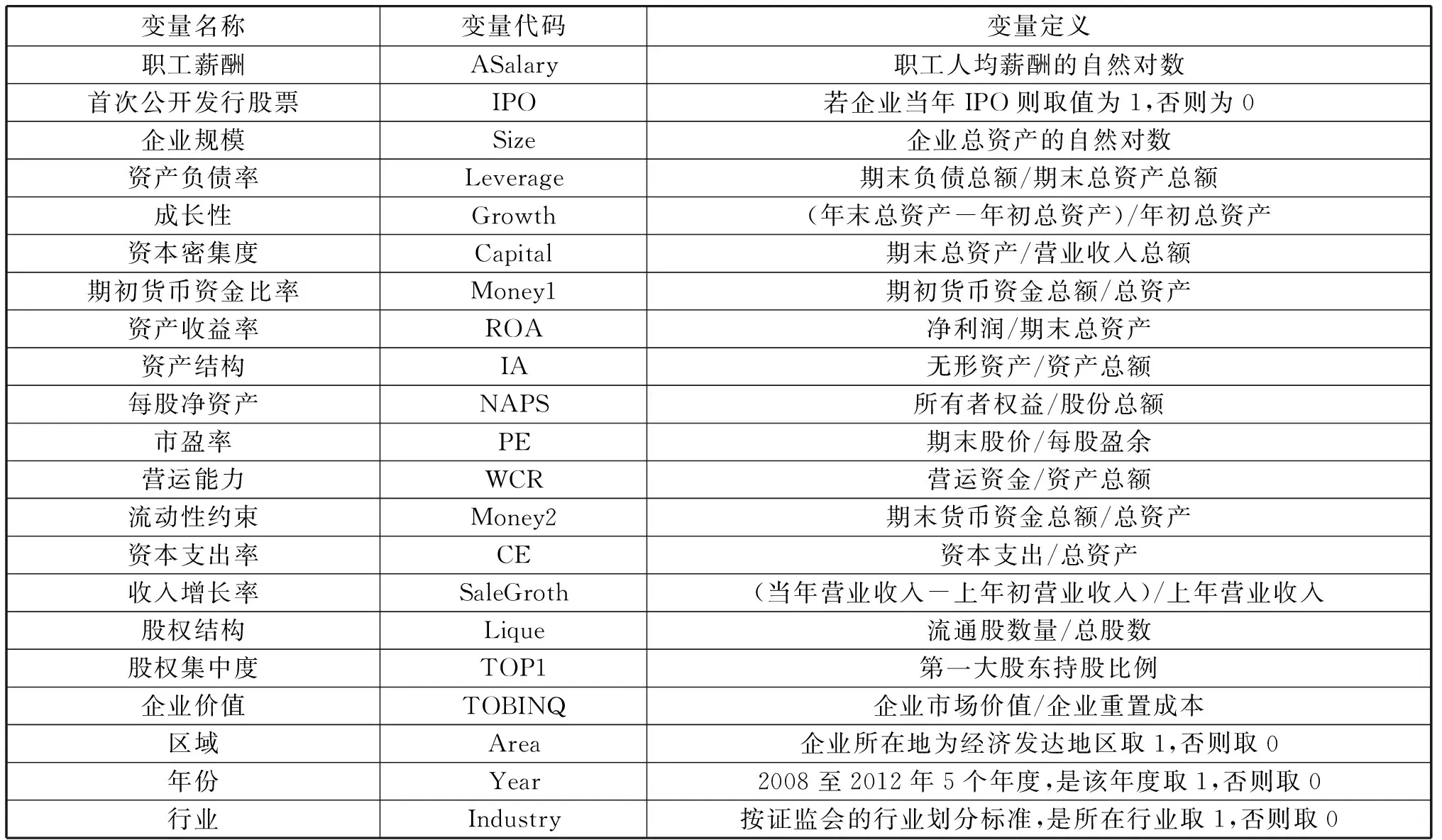

在模型(2)中,因变量是公司价值,我们参考国内外大多数文献的做法,采用托宾Q进行度量, 取企业市场价值与重置成本之比。自变量为企业上市前的职工薪酬。影响企业价值的因素很多,因此,我们借鉴 Myers 和 Majluf(1984)、Mudambi 和 Nicosia(1998)、吴世农(1999)等的研究[17、18、19],控制了企业规模、资产负债率、资产结构、盈利能力、流动性约束、成长性及股权结构等因素。变量及其定义详见表1。

表1 变量定义表

四 实证结果与分析

(一)IPO企业薪酬水平

1.描述性统计

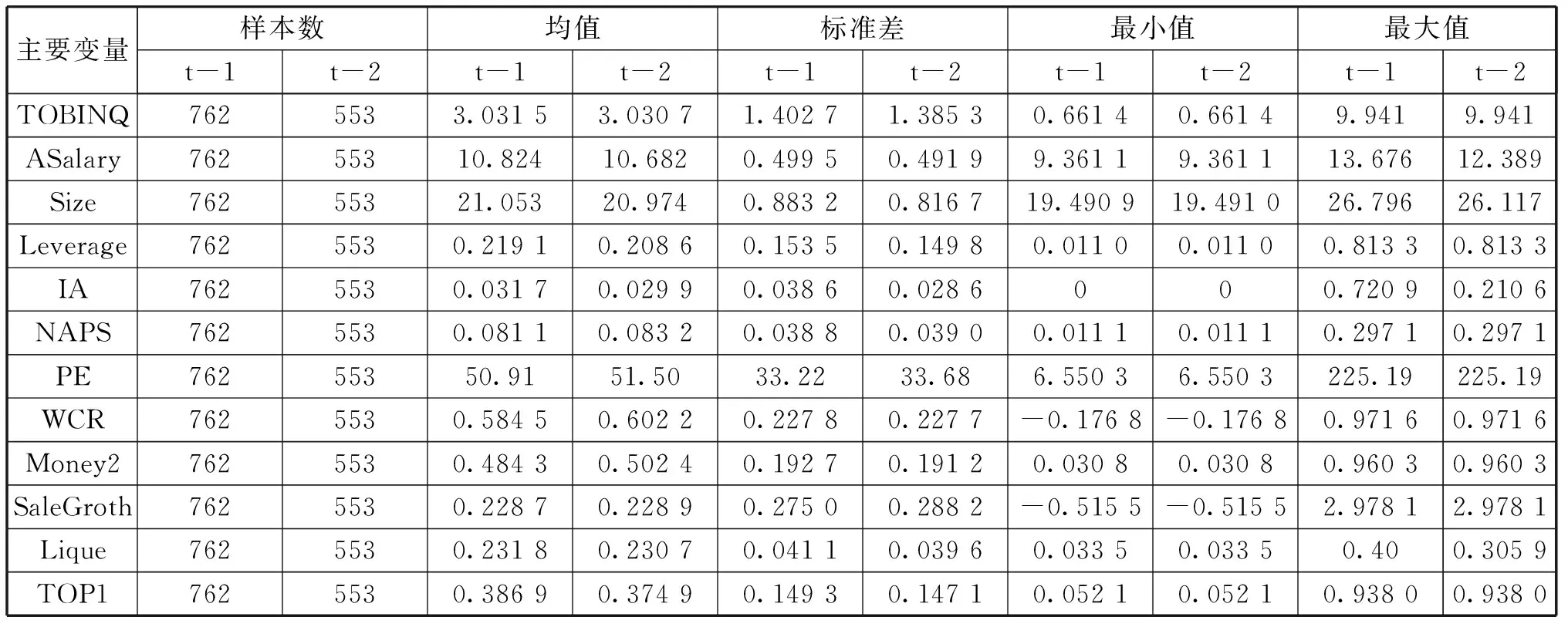

在表2中,t-1栏表示IPO年度上一年的数据,以此类推,t-2栏表示再上一年度的数据。由于部分企业t-2年度没有披露在册职工人数,无法计算人均薪酬,导致t-2年度的样本数少于t-1年度的样本数。

从表2可以看出,两年职工薪酬均值的对数分

表2 模型(1)主要变量描述性统计

注:由于研究样本时间跨度为2008至2012年,所以t-1年度与t-2年度所对应的已上市公司会存在重叠,导致一些变量t-1年与t-2年描述性统计的数值相同。

别为10.865 8和10.968 9,可见职工薪酬整体呈上升趋势;最小值为8.780 1,最大值为15.776 1,说明企业之间薪酬水平还存在比较大的差异。

2.独立样本T检验*限于篇幅此处不展示T检验结果,如有需求请自行向作者索要。

为了更加直观地比较企业IPO前职工薪酬水平与市场薪酬水平是否存在显著性差异,我们首先对这两组数据分行业进行了独立样本T检验。但由于部分行业样本数量太少,我们只对IPO数量大于10的行业进行了此项检验。

在t-2年度,只有建筑业IPO公司的职工薪酬高于同期市场薪酬水平,其余行业IPO企业的职工薪酬都低于当年市场薪酬;在t-1年度,除了采矿业,其余行业IPO企业的职工薪酬也都显著低于当年市场薪酬水平。以上分析结果初步支持了我们的判断,即企业在IPO之前存在着以压低职工薪酬为手段的盈余管理行为。

3.多元回归分析

表3是模型(1)的回归结果。在表3中,t-1年度与t-2年度IPO的系数均显著为负,表明在上市以前连续两个年度,IPO企业的职工薪酬都低于同期市场薪酬水平,说明企业在上市前会按低于劳动力市场的水平支付薪酬,以达到降低成本费用、增大账面利润的目的。假设1通过了实证检验。

表3 IPO企业薪酬水平

注:***、**、*分别表示在1%、5%、10%的水平上显著。

(二)IPO前职工薪酬水平与IPO之后公司价值

1.描述性统计

模型(2)主要变量描述性统计如下页表4所示。

从表4可以发现,TOBINQ的平均值为3.03,但最大值与最小值差距较大,且两年的标准差都在1.4左右,说明企业价值的分布比较离散。ASalary为人均薪酬的对数,t-2年度的均值为10.68,t-1年度的均值为10.82,表明上市公司职工薪酬整体呈上升趋势,但上升幅度不大。

表4 主要变量描述性统计

2.多元回归分析

在表5中,t-1年和t-2年的职工人均薪酬(ASalary)的符号均为正,并都在1%水平显著,表明IPO之前职工人均薪酬越高的企业,IPO之后以托宾Q度量的公司价值越高。反之,IPO之前职工人均薪酬越低的企业,IPO之后的公司价值就越低。假设2通过了经验数据的检验。

表5 IPO企业薪酬水平与公司价值

注:***、**、*分别表示在1%、5%、10%的水平上显著。

五 稳健性检验

为了提高研究结论的可靠性,本文还对以上模型进行了稳健性检验。首先,由于职工薪酬一般都会随着时间的推移而增长,存在一定的自然增长率,本文进一步检验了企业IPO前职工薪酬增长率的变化趋势。为此,构建多元回归模型如下:

GASalary=β0+β1Time+β2Percent+β3Size+β4Leverage+β5Capital+β6Money1+β7GProfit+β8Infla+ΣArea+ΣYear+ΣIndustry+ε 模型

(3)

其中因变量GASalary (职工人均薪酬增长率),按以下公式取值:

GASalary=(当年人均薪酬-上年人均薪酬)/上年人均薪酬

观测变量Time为虚拟变量,IPO前一年度取0,再前一个年度取1。控制变量Size(公司规模)、Leverage(资产负债率)、Capital(资本密集度)、 Money1(期初货币资金)、Area(区域)、Year(年份)与Industry(行业)的含义与取值方法同模型(1)。本文还控制了Infla(通货膨胀率)与GProfit(净利润增长率)等影响工资增长的因素。考虑到职工薪酬占企业成本费用比重大的公司更有可能通过操纵工资水平提升利润,我们对Percent(职工薪酬占比)也进行了控制。

从表6可以看出,Time的系数显著为正,说明企业职工薪酬增长率在IPO之前两个年度呈现下降趋势,可见企业在IPO之前采取了控制薪酬增长的薪酬政策。

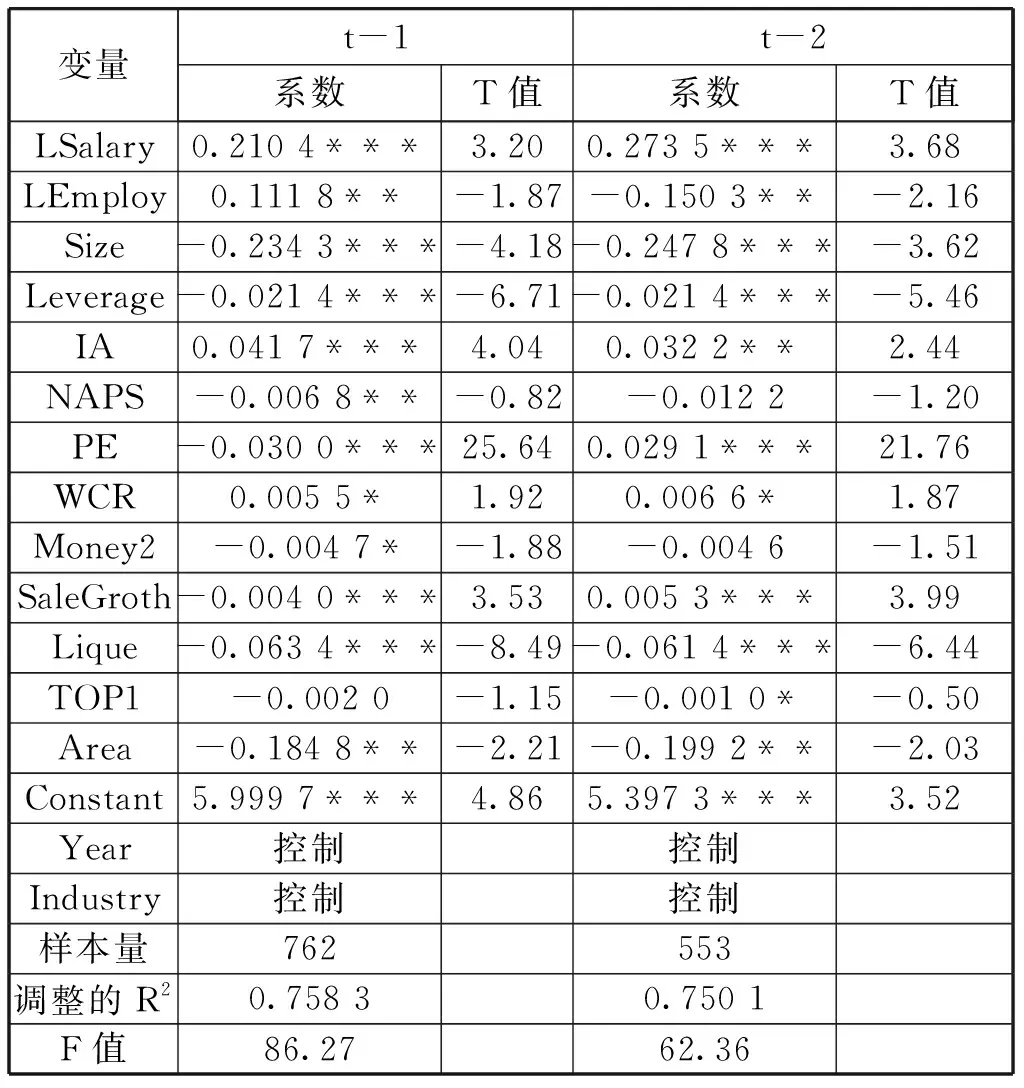

其次,为了检验模型(2)的稳健性,本文对其进行了如下调整:不再以人均薪酬的对数为观测变量,而是以企业职工薪酬总额的对数(LSalary)来取代,同时在模型中控制企业当期的职工人数LEmploy(取企业职工人数的自然对数),模型中其他变量不变。稳健性检验的结果如表7所示:

表6 IPO前职工薪酬增长率分析(稳健性检验)

注:***、**、*分别表示在1%、5%、10%的水平上显著;计算企业IPO前两年的人均薪酬增长率,需要IPO前连续三年的职工薪酬及职工人数数据,满足这一要求的公司共524家。

表7 IPO企业薪酬水平与公司价值(稳健性检验)

注:***、**、*分别表示在1%、5%、10%的水平上显著。

从表7可以发现,在控制了企业职工规模以后,t-1年与t-2年的LSalary系数都显著为正,说明其都与IPO之后的公司价值显著正相关。反过来也说明,IPO之前职工薪酬水平越低,IPO之后的公司价值越低,原有研究结论仍然成立。

六 结论

本文以2008-2012年沪深两市A股IPO公司为研究样本,考察了企业上市前的职工薪酬水平及其与上市后公司价值的关系。研究发现,企业在IPO之前的职工薪酬低于同期市场薪酬水平,说明企业在IPO之前存在以降低职工薪酬为手段的盈余管理行为。进一步的研究发现,IPO之前职工薪酬水平越低的企业,其IPO之后公司价值越低。本文的研究丰富了企业IPO动机盈余管理的学术文献,并对完善我国证券市场监管具有一定的借鉴意义。此外,本文的研究结论也可以帮助投资者从一个新的角度来判断公司的价值。

猜你喜欢

中外玩具制造(2022年4期)2022-04-08 02:01:56

中外玩具制造(2022年4期)2022-04-08 02:01:56

中国注册会计师(2021年9期)2021-10-14 07:13:54

河北金融年鉴(2021年0期)2021-08-25 08:57:32

现代经济信息(2020年34期)2020-06-08 06:02:06

中国外汇(2019年10期)2019-08-27 01:58:00

消费导刊(2018年8期)2018-05-25 13:19:58

中国宝玉石(2017年6期)2018-01-13 07:32:07

教育与职业(2014年13期)2014-04-17 10:40:01

检察风云(2009年13期)2009-09-09 09:40:36