基于危机条件概率的系统性风险度量研究

2018-07-13 02:01朱晓谦李靖宇李建平陈懿冰

中国管理科学 2018年6期

朱晓谦,李靖宇,2,李建平,陈懿冰,魏 璐,2

(1. 中国科学院科技战略咨询研究院, 北京 100190;2. 中国科学院大学,北京 100049)

1 引言

据美国联邦存款保险公司统计,2007年的次贷危机导致2008年仅美国倒闭银行数量就有25家,2009年更高达140家,截至2015年共有400多家银行倒闭[1],对全球经济金融造成了严重后果,也使国内外监管机构、金融机构和学界意识到系统性风险及其度量的重要性。国际货币基金组织在2009年4月的《全球金融稳定性报告》中明确指出需要对系统性风险进行度量[2],对于系统性风险的准确度量有助于整个金融系统的宏观审慎监管。然而由于系统性风险的来源多样、形式多变,系统性风险的度量存在较大的困难[3],对于如何准确度量系统性风险至今仍没有一个被广泛认可的方法。

要准确度量系统性风险需要充分理解系统性风险的内涵。目前已有很多关于系统性风险的研究,但是对系统性风险的定义并未广泛达成一致。早在1994年,国际清算银行就将系统性风险定义为“单个参与者的失败,可能造成其他参与者发生损失,通过一系列连锁反应导致大范围金融损失发生的风险”[4]。金融稳定委员会(Financial Stability Board, FSB)、国际货币基金组织(International Monetary Fund, IMF)和国际清算银行(Bank for International Settlements, BIS)[5]提出,系统性风险是指金融体系部分或全部遭受损害,导致大范围金融服务中断并给实体经济造成严重影响的风险。而Kaufman和Scott[6]认为系统性风险是指整个系统崩溃的可能性,表现为系统中的大多数部门或所有部门间的联动性(相关性)。Gandy和Veraart[7]则认为,系统性风险是一些外部或经济冲击导致金融体系的参与者债务违约,从而引起严重的连锁反应的风险。上述定义虽然侧重不同,但均体现出了系统性风险具有复杂性、系统性、传染性和突发性等典型特征。

根据学者对系统性风险的不同刻画,迄今为止已出现多种系统性风险度量的方法。其中条件在险价值(Conditional Value-at-Risk, CoVaR)[8-9]和边际期望损失(Marginal Expected Shortfall, MES)[10]是系统性风险度量研究中较为常见的两种方法,但其实它们主要是度量单家金融机构的系统性风险贡献,而不是度量整个金融系统的系统性风险。另外一类是用综合指标法度量系统性风险[11-13],认为系统性风险受到宏观经济和金融变量的影响,通过对历次金融危机的历史数据分析找出这些影响变量,再用统计方法对其进行加总,从而得到系统性风险指标[14]。该法简单清晰、切实有效,其主要缺点是对系统性风险的监测不具有连续性,由于多数公开指标属于低频数据而存在滞后性,并且大多没有将金融机构之间的相互关系和影响、金融行业之间的关联性纳入考虑范畴[15]。此外,也有学者运用网络分析法研究银行系统性风险[7,16-20],该方法主要通过构建银行风险敞口矩阵,再基于模拟的风险在网络中传导计算出违约及倒闭银行数量、银行资产损失等来衡量系统性风险,该法的优点在于将系统性风险的传染与银行间的实际交易相联系,缺陷在于度量结果是基于模拟和假设的风险诱导因素而非真实的冲击[21],因此不能反映现实情况中系统性风险的实际大小;另外,由于不同年份银行系统中银行的数目和资产在不断变化,仅仅用倒闭银行数目和资产损失总额刻画系统性风险在不同年份间不具有可比性。从系统性风险的含义和特征可知,金融机构之间的关联对于理解系统性风险至关重要,而指标法却没能很好地考虑这种关联,网络分析法虽然从金融机构的关联出发进行系统性风险度量,但也没能很好地刻画当前实际的系统性风险,并且这些方法所得到的结果也不具有连续性或可比性。因此,针对上述方法的缺陷,本文拟提出一种新的系统性风险度量方法。

本文提出危机条件概率(CPC)法来度量系统性风险,是将单个金融机构发生危机导致整个金融系统也陷入危机的概率作为系统性风险度量指标,可通过金融机构与金融系统的股票收益下尾相关性计算得到。该方法对系统性风险的定义清晰,所得到的系统性风险在不同时间具有可比性,并且由于所基于的股票收益率数据高频易获取,系统性风险的大小可实时更新。在实证当中,基于截至2015年上市的49家中国金融机构的股票数据,利用本文提出的方法得出了2007-2016年整个金融行业和三个金融子行业(银行业、证券业和保险业)的系统性风险结果。

2 方法

本文提出利用单个金融机构发生危机导致整个金融系统也陷入危机的概率来度量系统性风险,这是基于发生危机的条件概率的度量方法,所以将其命名为危机条件概率法(CPC)。该概率反映了金融机构个体危机事件演变成系统危机事件的可能性,当概率值较小时代表单个金融机构危机事件演变成系统危机事件的可能性较小,因而系统性风险较低;反之,当概率值较大则代表单个金融危机事件演变成系统危机事件的可能性较大,因而系统性风险较高。

具体地,本文采用金融机构和金融系统股票收益的尾部相关性来刻画金融机构发生危机会导致整个金融系统也陷入危机的概率。在有效市场假说下,一切有价值的信息已经及时、准确和充分地反映在股价走势当中[22],因此金融机构的风险信息也蕴含在股票价格的变动中[23-25]。单个金融机构发生危机导致整个金融系统也陷入危机的概率是一个条件概率,而尾部相关性描述的也是当一个变量处于极值时另一个变量也处于极值的条件概率[26],所以可以采用尾部相关性来刻画该危机条件概率。在刻画尾部相关性的方法中,Copula方法受到了非常广泛的应用[27-28],本文也将采用Copula方法。

假设一个金融系统S中有N家金融机构,该金融系统所处的股票市场为M。本文提出的系统性风险度量方法具体分为以下四个步骤:

第一,计算股票收益率。首先需要进行数据预处理,根据股票价格计算出股票收益率,该值反映了股票价格的变动,具体如公式(1):

(1)

式中Rj,t和pj,t分别代表主体j在t时刻的股票对数收益率和股票价格,其中j∈{M,S,{1,2,…,N}};

第二,提取个体信息。根据市场模型(Market Model)[29]可知,股票收益率受到的影响可以分为由共同的市场因素影响的部分和由个体因素所决定的部分,只有剔除共同因素影响的部分才能更好地体现股票收益率的个体信息,具体如公式(2):

Rj,t=αj+βjRM,t+εj,t

(2)

式中j∈{S,{1,2,…,N}};RM,t为股票市场M在t时刻的收益率,代表市场因素;βj为回归系数,反映了共同的市场因素对Rj,t的影响大小;αj为回归模型的截距;而εj,t即为Rj,t去除共同因素影响后剩下的个体信息;

第三,计算危机条件概率。基于个体信息分别计算N家金融机构发生危机会导致整个金融系统也陷入危机的概率,即危机条件概率。较为简化地,该概率可通过计算N家金融机构和金融系统个体信息的下尾相关系数得到。本文采用对下尾相关非常敏感的Clayton Copula[26]来计算下尾相关系数,二元Clayton Copula的表达式如公式(3):

(3)

式中u、v为随机变量,θ∈(0,+∞)为相关参数。通过尾部相关性的定义,结合Clayton Copula的具体形式可以推导出金融机构i∈[1,N]和金融系统S的下尾相关系数,如公式(4):

(4)

第四,计算系统性风险。通过将N家金融机构与金融系统的危机条件概率进行平均,得到整个金融系统的系统性风险值,该值表示系统中单个金融机构发生危机导致整个系统陷入危机的概率的平均水平,如公式(5):

(5)

综上,本文提出的危机条件概率(CPC)法基于股价数据,计算出各金融机构陷入危机会导致金融系统也陷入危机的平均概率,来衡量系统性风险的大小。该方法具有以下三个优点:从系统性风险的含义出发,考虑金融机构与金融系统的内在关联,明确清晰地将系统性风险度量转化为一个条件概率计算的问题;并且与采用宏观经济变量、资产负债表数据的综合指标法相比,该方法因采用频率较高的股票市场数据,可更为及时地更新系统性风险度量结果;此外,网络分析法中常用来反映系统性风险大小的倒闭银行数目和资产损失金额,因金融行业规模会随时间发生变化而在不同时间不具有可比性,而本文构建的系统性风险度量指标基于概率,在不同时间可以进行比较。

3 实证

3.1 数据说明

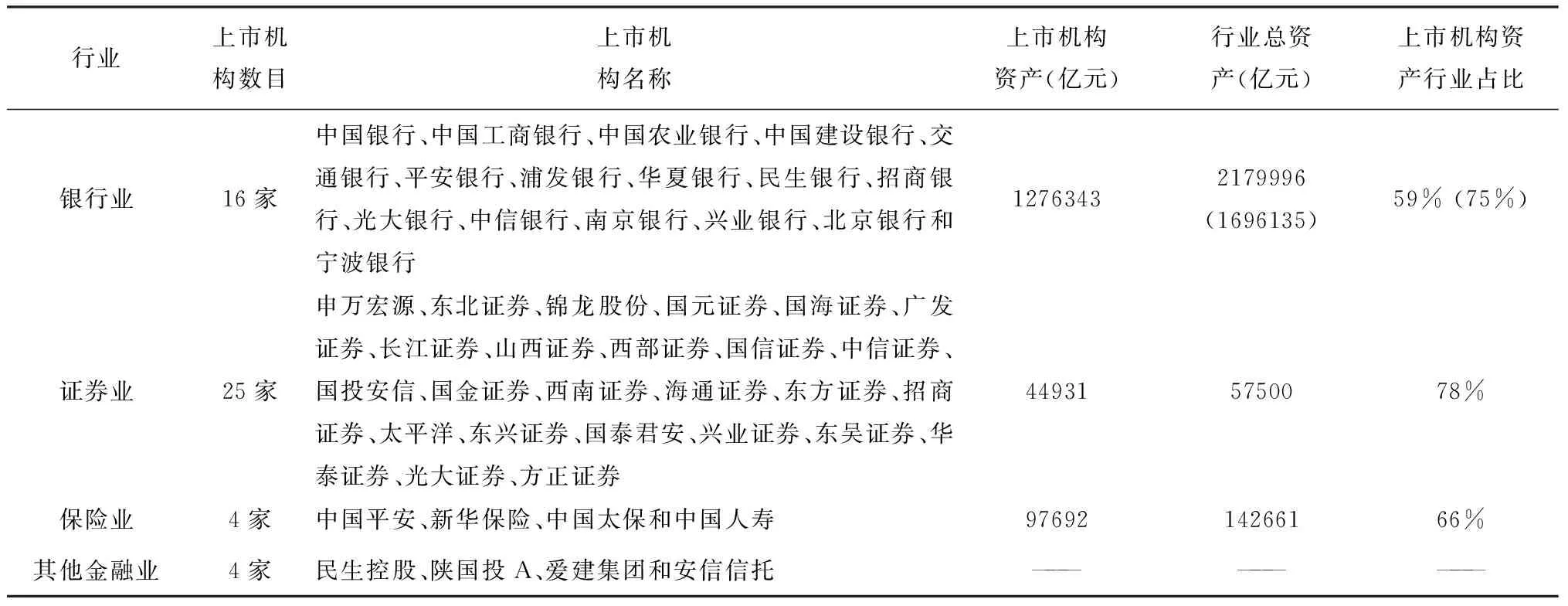

本文研究中国金融业的系统性风险,样本选为截至2015年末上市的49家上市金融机构,其中包括16家商业银行、25家证券公司、4家保险公司和4家其他金融机构(详见表1)。据表1可知,银行、证券和保险三大金融子行业中上市机构的资产之和占各自行业总资产的比重均超过了50%,具体分别为59%、78%和66%,因而选择上市金融机构作为研究对象具有较好的代表性。

表1 中国49家上市金融机构的数目和资产统计

本文股票市场的股票价格选取上证综合指数的收盘价数据,各金融机构的股票价格则对应各自的股票收盘价数据;另外,由于本文拟研究整个金融行业及银行业、证券业和保险业三个子行业的系统性风险,因此需要金融业和三个子行业的股票价格数据,分别对应证监会行业分类中的金融业、货币金融服务、资本市场服务和保险业的收盘价数据。由于股价日波动较大,将计算频率定为周度,并且为了避免每周交易起始日和结束日可能存在的异常波动,选用每周三的数据。另外,为了平衡数据量和研究时间区间的长度,本文选择两年的时间窗计算系统性风险。鉴于样本中59%的金融机构上市时间均在2005年以后,并且最近的金融危机事件发生于2007年,因此将研究时间范围定为2007年1月-2016年6月,对应样本数据时间范围为2005年1月-2016年6月。本文中涉及的所有股价数据均来源于Wind数据库。

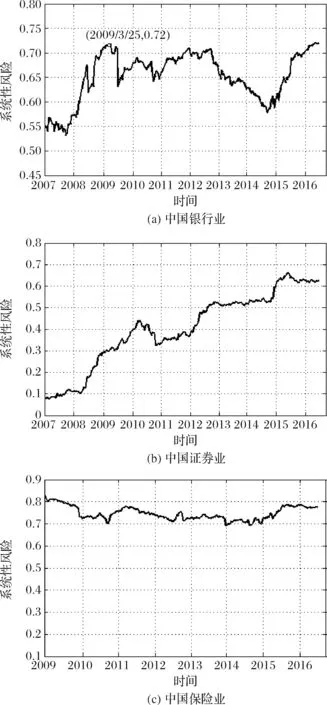

3.2 金融子行业系统性风险

基于3.1节的样本数据,通过本文提出的方法计算出了2007-2016年中国银行业、证券业和保险业的系统性风险(见图1)。以图1-a中显示的中国银行业系统性风险为例,曲线上的每个点为对应时间点单个银行发生危机银行系统发生危机的概率的平均值,如图1-a中所标记的点表示在2009年3月25日银行系统发生危机的概率为0.72。

2007年的次贷危机使中国银行业在境外的投资发生了直接损失,并且间接加强了中国的实体经济对银行业的反向冲击,给中国银行业带来了负面影响[30],从图1-a中也可以看出,中国银行业系统性风险在2007年后期开始呈上升趋势,而2009年末至2011年又爆发了欧债危机,因此该时间段中国银行业的系统性风险处于较高的水平,直到2012年下半年才有所回落。但是可以清楚地看到2014年年底中国银行业的系统性风险又呈现出明显上升的趋势,目前甚至高于了次贷危机时期。纽约大学斯特恩商学院波动实验室V-Lab的系统性风险指数SRISK显示,当前中国商业银行的系统性风险在全球990家金融机构中处于较高水平,其中有三家银行(中国建设银行、中国银行和中国农业银行)排名前十[31]。而该实验室创始人的Robert Engle 2014-2015年间也曾在三次不同的报告中指出,中国银行业面临着较高的系统性风险,而银行债务问题是主要原因之一。

图1 2007-2016年中国银行业、证券业和保险业的系统性风险

图1-b展示了中国证券业系统性风险的变化,从图中可以看出证券业在样本区间内一直呈明显上升趋势。一方面,近年来随着我国证券业业务的快速发展,证券公司业务操作的风险问题也逐渐突显,根据对2015年证监会披露的处罚公告进行统计,截至2015年12月10日有22家证券公司因进行高风险的违规操作受到处罚,其中14家为证监会评定的AA类证券公司。另一方面,由于证券业与证券市场联系紧密,单个证券公司的风险事件可能会引起整个证券市场的变动,并在短时间内冲击整个证券行业,如2013年光大证券因交易系统设计缺陷导致的异常交易事件,迅速波及了整个证券市场和证券行业[32]。

从图1-c可以看出,保险业的系统性风险一直稳定在较高水平。首先,保险业面临着较高的信用风险和市场风险,大部分的资产用于债券、股票和证券投资等,并且近年来这些投资占其总资产的比重有上升趋势[33],根据保监会官网发布的数据进行统计,2016年6月该比重已高达71%。其次,保险行业的业务集中度较高[34],在样本时间区间内,财险公司中人民财险、太平洋财险、太保财险三家公司一直占据市场份额的64%以上,寿险公司中中国人寿和平安人寿两家公司占据市场份额始终超过33%。此外,再保险业务加强了保险公司间的关联,加大了单个保险公司的风险事件演变成系统性风险的可能性。另外,重大自然灾害和事故的发生也会给保险业带来系统性风险[34]。

3.3 金融业系统性风险

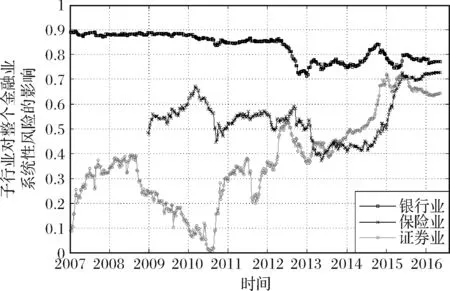

为了进一步研究银行业、证券业和保险业对与整个金融业的影响,本文计算了各子行业与金融业股票收益的下尾相关系数,该值反映了当各子行业陷入危机时整个金融行业也会陷入危机的概率。结果显示(见图2),银行业对金融业的影响始终高于证券业和保险业,但是近年来证券业和保险业对金融业的影响有所上升,开始接近于银行业。由于我国银行业发展的时间相对较早,银行业在我国金融业中长期处于主体地位。通过对银监会、证监会和保监会官方数据进行统计,2016年银行业的数目和资产在整个金融行业中的占比均达到90%以上。另外,随着证券市场的快速发展及其在整个金融体系中的作用日益突出,证券行业对整个金融行业的影响也越来越大。而对于保险业而言,随着保险资产证券化显著加强以及保险公司与银行的业务合作不断深化等,保险业在整个金融行业中的影响也有所提高。

图2 2007-2016年银行业、证券业和保险业对整个金融业系统性风险的影响

最后,本文还基于49家金融机构的数据计算了2007-2016年中国整个金融业的系统性风险(见图3)。从图中可以看出,与银行业和证券业类似,2007年次贷危机发生后,金融业的系统性风险一直呈上升趋势。2012年下半年以后,银行业的系统性风险有所下降,并且证券业系统性风险的上升趋势逐渐减缓,因此整个金融业的系统性风险也有所下降。2014年下半年以来,银行业和证券业的系统性风险都呈明显的上升趋势,因此整个金融业的系统性风险也明显上升,当前已显著高于次贷危机时期。近期V-LAB[35]、陶玲和朱迎[14]以及夏斌[36]的相关研究也表明,中国系统性风险近年来在不断上升,并且已处于较高水平。

图3 2007-2016年中国金融业的系统性风险

4 结语

本文提出危机条件概率(CPC)法来度量系统性风险,危机条件概率是指单个金融机构发生危机导致整个金融系统也陷入危机的概率,可以通过股票收益率的下尾相关性计算得出。该方法概念清晰,较好地体现了系统性风险的含义,度量结果在时间维度具有可比性并且可实时更新,从而实现对系统性风险的动态监测。通过对包括16家商业银行、25家证券公司、4家保险公司和4家其他金融机构在内的共49家中国上市金融机构进行实证研究,给出了2007-2016年中国整个金融行业以及银行、证券和保险三个金融子行业的系统性风险大小,并得出以下三个主要结论:首先,2014年下半年以来,中国整个金融行业的系统性风险呈明显上升的趋势,目前甚至已经显著高于次贷危机时期;其次,证券业的系统性风险在样本时间范围内一直呈显著上升的趋势;最后,银行业对金融行业系统性风险的影响最大,同时证券业和保险业的影响也在逐步上升。

最后需要说明的是,本文提出的危机条件概率,可以通过多种方法计算得出,本文利用下尾相关性进行计算可能存在不足。例如尾部相关性虽然以条件概率的方式提出,但是暗含了两个变量趋向于极限时的条件概率相等的假设,相当于丧失了变量间的因果关系。在未来的研究当中,我们将会进一步研究区分金融机构对金融系统的影响和金融系统对金融机构的影响。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

临床误诊误治(2021年12期)2021-12-04

临床误诊误治(2021年12期)2021-12-04

中国新闻周刊(2021年9期)2021-03-29

五邑大学学报(自然科学版)(2019年3期)2019-09-06

江西教育B(2019年2期)2019-04-12

中国诗歌(2018年6期)2018-11-14

现代商贸工业(2016年14期)2016-12-27

时代金融(2016年29期)2016-12-05

现代经济信息(2016年9期)2016-05-24