规避农副产品原材料产出不确定风险的商业保险策略

2018-07-13 01:46陈敬贤

中国管理科学 2018年6期

陈 静,陈敬贤,魏 航

(1. 山东工商学院工商管理学院,山东 烟台 264005; 2. 南通大学商学院,江苏 南通 226019;3. 上海财经大学国际工商管理学院,上海 200433)

1 引言

2009年,中粮集团提出全产业链的产品生产模式,原材料种植环节的管理从“传统公司+农户”转向自建基地雇工种植[1]。原材料的生产由“订单农户”向“自建基地”模式的转变,一方面,有利于农副产品制造商更好地在整个产业链中进行质量监管。另一方面,凭借自身在原材料种植技术、种植规模以及金融信贷等方面的优势,农副产品制造商自己种植原材料的成本远低于外部采购的成本[2]。然而,随着全球气候的变暖,自然灾害发生周期逐渐缩短而破坏程度不断扩大。农副产品制造商自建基地的规模化种植模式无疑加剧了企业面对的自然风险。一旦发生不利事件(如旱灾、洪涝、病虫害等),原材料可能大面积减产并导致最终产品产出严重不足,企业将面临实际收益能力不足、现金流短缺等问题。2017年,经历了1991年以来最为严重的春季霜害,法国波尔多地区20%的酒庄遭遇灭顶之灾,葡萄产量损失达90%,甚至100%。此次霜冻也同样突袭了出产著名烈酒的干邑产区(Cognac),25000公顷葡萄园(约占整个产区面积的三分之一)在霜冻中受损,这些葡萄园面临大部分甚至100%的产量损失。许多酒庄因无法交付合同而面临系统性财务危机。

实践中,此类事件不乏其例。为了更好地应对原材料产出不确定风险导致的财务危机,农副产品制造商纷纷向外寻求有效措施,方式之一便是向金融机构购买商业保险,如农业保险、种植保险等。利用这类融资型风险管理策略,农副产品制造商可将自然风险引发的经济损失部分或全部转移至第三方金融机构,从财务角度实现风险的对冲。正是因为购买了农业保险,海南橡胶集团在经历2013年强台风“海燕”侵袭后获得保险公司1.5412亿元的橡胶树综合保险赔款,有效缓解了企业的燃眉之急。然而,购买商业保险需要预先支付一定数额的保费。如果整个种植期未发生不利事件,这笔保费将成为企业的沉没成本。考虑到沉没成本和小概率不利事件下的巨额经济损失,企业是否应购买商业保险来规避农副产品原材料产出不确定风险以及最优商业保险策略如何制定,成为理论及实践界亟待解决的重要问题。

在现有运营领域中,关于产出不确定风险的研究主要集中于利用控制型风险管理策略应对产出不确定风险。如,利用采购策略、库存控制策略、计划产量制定或供应链协调机制缓解自然风险带来的产量波动。Jones等[3]研究了杂交玉米种子培育机构如何利用不同地区具有的不同种植期制定玉米种子生产计划以规避产出不确定风险的问题。Kazaz[2]研究了当产出及需求同时具有不确定风险时,橄榄油制造商如何制定生产计划的问题。之后,Kazaz[4]进一步研究了产出不确定风险下农产品制造商(如果汁制造商)如何制定果树种植计划及最终产品销售价格的问题。赵霞和吴方卫[5]、凌六一等[6]、张文杰和骆建文[7]分别研究了收益共享合同及单位价格补贴的风险共担机制对农产品供应商、制造商以及整个供应链利润的影响。Xu He[8]、Buzacott等[9]、Wang Qunzhi等[10]、Hu Fei等[11]研究了期权合约在随机产出及随机需求下的供应链协调作用。Chen Kebing和Yang Lei[12]研究了利用应急采购缓解供应风险的问题。Giri等[13]研究了随机产出和需求下如何利用复合合同对三级供应链进行协调的问题。Li Jicai等[14]研究了两级供应链下需求和产出随机时,季节性产品的期权采购合约形式选择及优化问题。何波和张霞[15]研究了制造商如何利用数量柔性采购管理供应商随机产出带来的风险。但是,少有文献研究融资型风险管理策略的规避作用,如Dong Lingxiu和Tomlin[16]研究了中断保险在管理供应链中断风险时的价值。

不同于以上研究,本文考虑农副产品制造商存在融资成本时如何利用融资型风险管理策略中的商业保险策略应对农副产品原材料产出不确定风险的问题。本文以单周期农副产品制造商的计划产量决策模型为基础,具体研究如下问题:(1)在什么条件下农副产品制造商应购买商业保险应对原材料产出不确定风险?最优保险策略如何制定?(2)商业保险策略是否影响制造商计划产量的制定?如果影响,最优计划产量如何决策?(3)市场参数如何影响商业保险的避险价值?

2 基准模型

2.1 问题描述

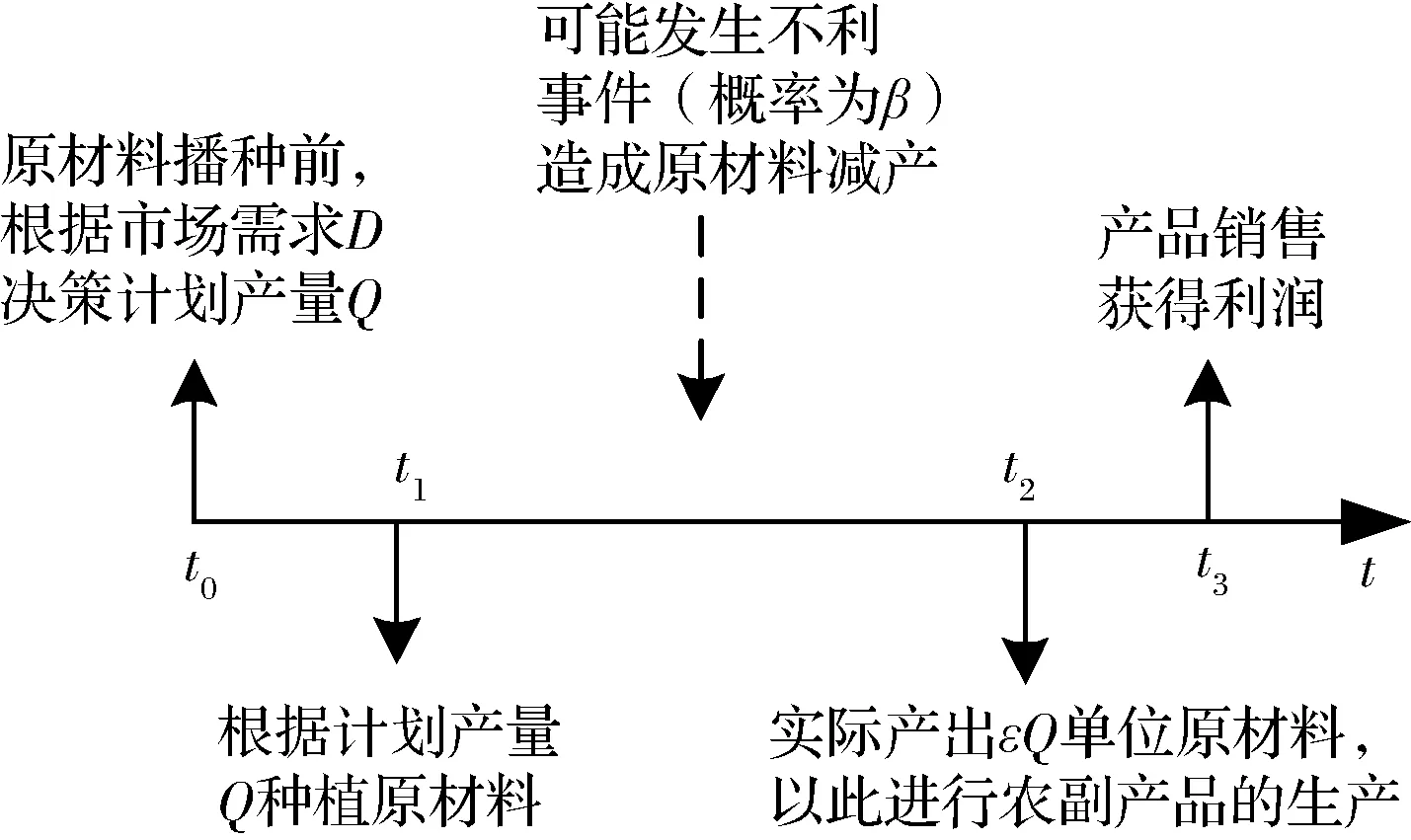

假设市场上有一家利用自己种植的原材料加工生产农副产品的制造商,其最终产品的市场需求为D,单位净收益为p。销售季前,制造商根据需求制定农副产品的计划产量Q(D≤Q),并进行原材料播种,单位种植成本为c。为了便于计算,设原材料与农副产品的投入产出比为1∶1;亦即,生产Q单位农副产品必须播种Q单位原材料。然而,在原材料种植期间,可能发生某些不利事件(如干旱、火灾、病虫害等)导致原材料减产。假设不利事件的发生概率为β(0<β≤1),且该事件导致原材料的实际产出为εQ,其中ε为随机变量且均匀分布于区间[0,1][5,17]。这时,如果制造商未采取任何措施规避原材料产出不确定风险,原材料产出的意外减少最终导致农副产品产出低于计划产量Q,即农副产品的实际产出只有εQ。在实践中,农副产品产量的下降不仅造成企业的部分投入成本无法回收,还可能给企业带来额外的成本支出:(1)如果实际产出εQ低于需求D,则引发缺货惩罚成本,单位缺货惩罚成本为s;(2)如果不利事件造成企业净利润损失L(Q)较大且超过某一阀值T,企业需借助外部融资维持生产经营,并因此支付外部融资成本bL(Q)。根据Dong Lingxiu和Tomlin[16]的研究,净利润损失函数为L(Q)=πg(Q)-πb(Q),其中πg(Q)为未发生不利事件时制造商的实际利润,πb(Q)为发生不利事件且未考虑外部融资成本时制造商的实际利润。b(0≤b≤1)为外部融资的单位惩罚成本,阀值T(T≥0)描述了企业无外部融资时能承担的最大净利润损失。也就是说,一旦净利润损失超过T且无外部融资的帮助,企业会因现金流不足而无法对下一期生产进行投资,企业的生产经营因此受到影响。另设πbF(Q)为发生不利事件且考虑外部融资成本时制造商的实际利润。

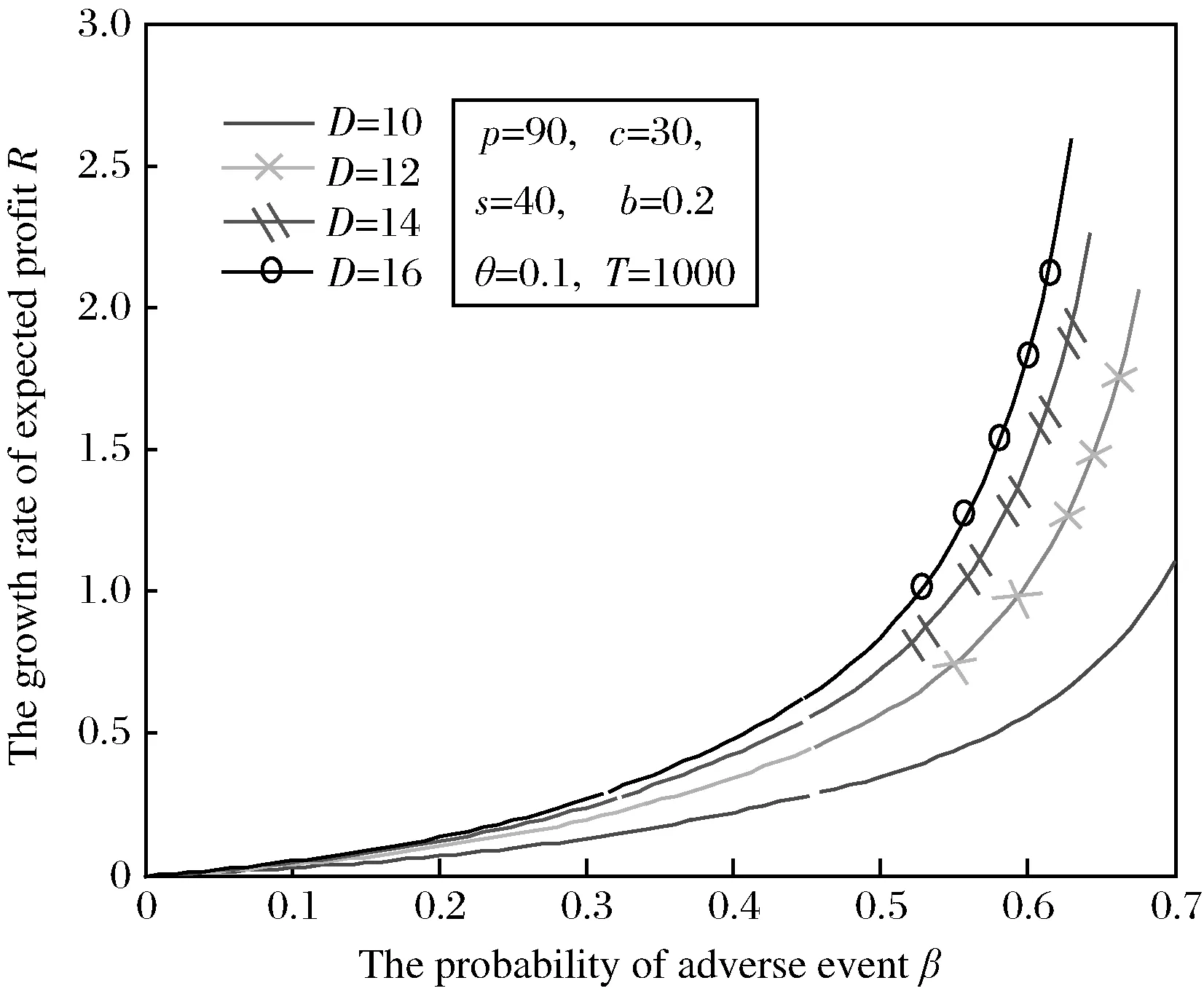

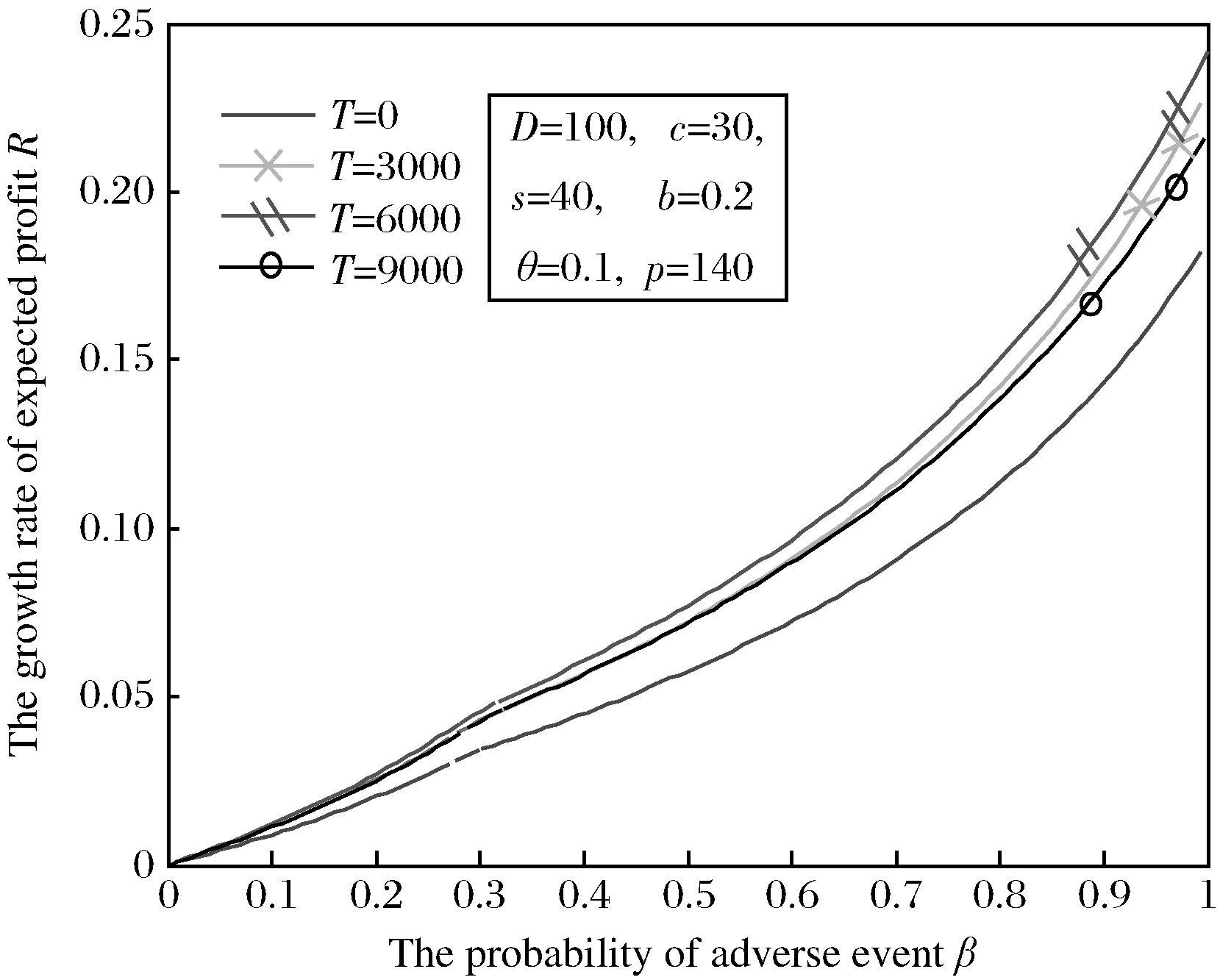

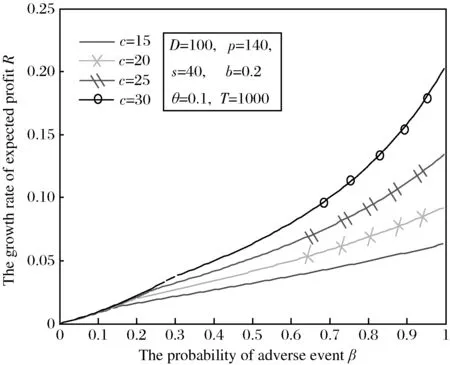

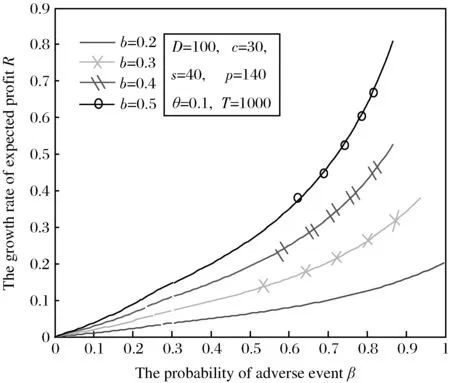

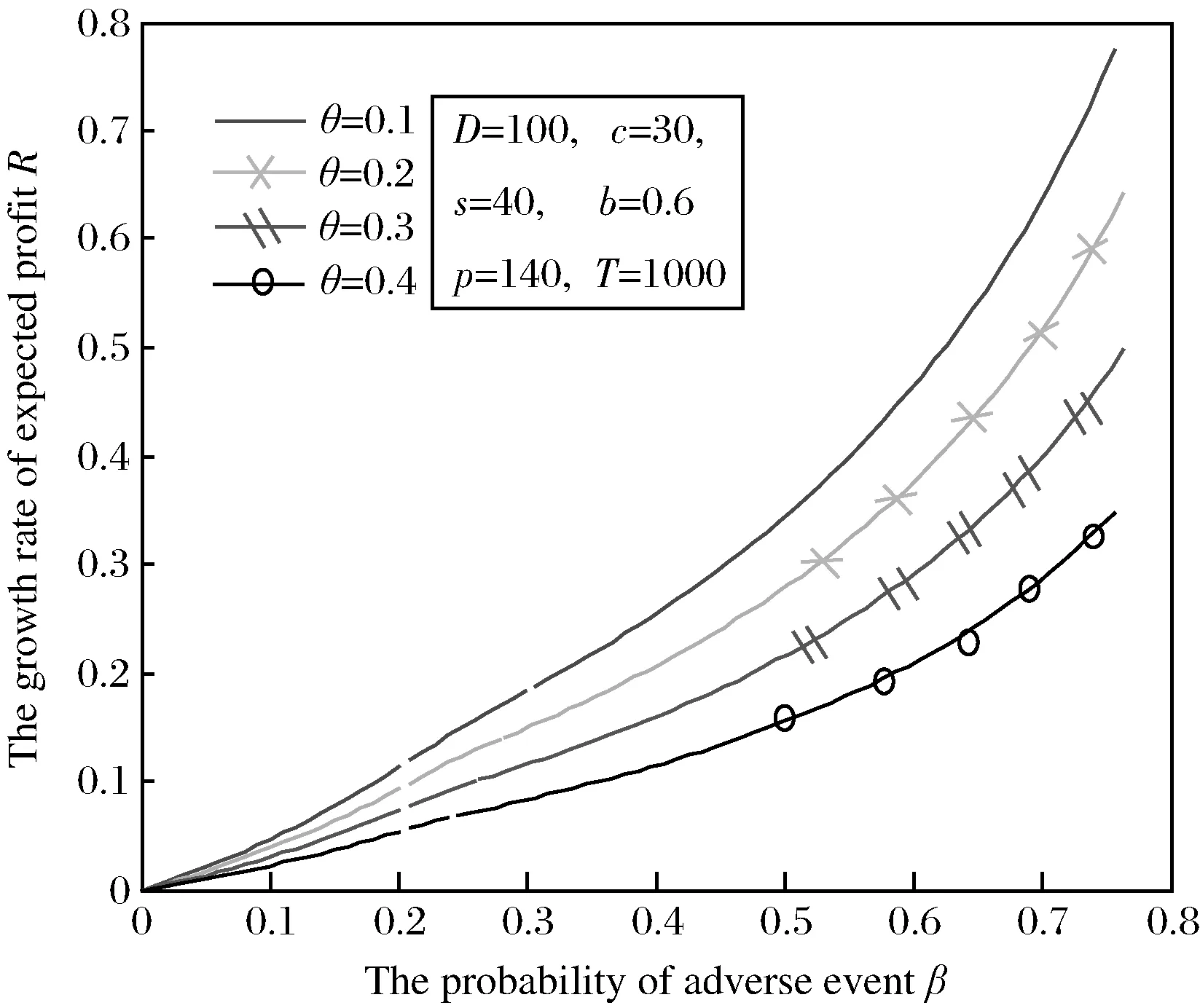

为了保证模型的有效性,上述参数需满足c 在未购买商业保险时,制造商决策过程的事件序关系及决策变量见图1。 图1 未购买商业保险时农副产品制造商的决策过程 这时,如果原材料种植期未发生不利事件,制造商的实际利润为: πg(Q)=pD-cQ (1) 若发生不利事件,实际利润为: (2) 因此,不利事件给制造商带来的净利润损失由式(1)减式(2)决定: (3) πbF(Q)= (4) 最终,由式(1)和(4)可得制造商未购买保险时期望利润为E[π(Q)]=(1-β)πg(Q)+βπbF(Q)。 命题1制造商未购买保险规避原材料产出不确定风险时, 证明 命题1的证明方法可参见命题2,故省略。 命题1说明,在基准模型下,(1)制造商的计划产量决策由不利事件发生概率与市场参数的关系所决定。当市场参数给定时,如果不利事件发生概率足够低,制造商可以按需求量制定计划产量。如果不利事件发生概率较高,制造商的计划产量须高于需求量以应对潜在风险;(2)值得注意的是,这个计划产量随单位净收益、单位缺货惩罚成本、市场需求量、外部融资单位惩罚成本或不利事件发生概率上升而不断提高,与原材料单位种植成本和外部融资阀值负相关。这是因为,当企业面对较高的原材料单位种植成本时,不利事件导致的净利润损失主要源于前期投入的原材料种植成本。这时,制造商应降低计划产量以控制种植成本损失。此外,较高的外部融资阀值意味着企业发生外部融资的概率较低,这无疑弱化了企业经营风险。因此,当外部融资阀值较高时,制造商应通过较低的计划产量来应对风险。 为了降低原材料产出不确定风险引发的巨额经济损失,农副产品制造商可向金融机构购买商业保险。这类商业保险一般包括三个基本要素[12]:支付给金融机构的保险购买费I,免赔额d和赔付限额l。其中,免赔额d表示制造商承担的损失,赔付限额l表示由金融机构承担的最高损失。实践中,d和l为保险买方的决策变量。根据Bowers[18]和Cummins[19],保费有两种表述方式:I=(1+θ)μ,或I=μ+τ。其中,μ为期望索赔额,θ和τ为金融机构的安全因子。实际上,这两种表述方式存在一一对应的关系,即θ=τ/μ。为了便于计算,本文以第一种方式I=(1+θ)μ计算保费。保险的补偿机制为:如果不利事件造成的净利润损失L(Q)低于免赔额d,制造商不会从金融机构获得任何补偿;如果损失L(Q)高于d,制造商可从金融机构获得经济补偿,且最高补偿额度不超过l[16]。此外,d与l应满足:0≤d+l≤(p+s)D。当制造商购买商业保险后,其决策过程的事件序关系及决策变量见图2。 根据定义,金融机构的期望索赔额为: μ(Q,d,l)=βE[minmin{[L(Q)-d]+,l}]} (5) 其中,[L(Q)-d]+=max[L(Q)-d,0]。 由此可得商业保险购买费用: (6) 利用式(3)的推导方式,制造商在保险策略下的净利润损失函数为: (7) 这时,如果原材料种植期间未发生不利事件,制造商的实际利润为: πg(Q,d,l)=pD-cQ-I (8) 此外,制造商在不利事件下的实际利润由商业保险策略(d,l)和融资成本阀值T决定: (1)若T≤d≤(p+s)D且0≤d+l≤(p+s)D πbF(Q,d,l)= (9) (2)若0≤d≤T且0≤l≤(p+s)D-T 在该条件下有d≤T≤(p+s)D-l。同理可得该条件下制造商的实际利润: πbF(Q,d,l)= (10) (3)若0≤d+l≤(p+s)D且(p+s)D-T≤l≤(p+s)D 在该条件下有(p+s)D-l≤T≤(p+s)D。同理可得该条件下制造商的实际利润: (11) 证明 若T≤d≤(p+s)D且0≤d+l≤(p+s)D,制造商在不利事件发生时能够实现的利润由式(9)给出。对式(9)求期望值可得: 因此,l*=(p+s)D-T。当T≤d≤(p+s)D且0≤d+l≤(p+s)D,且b>θ时,制造商的最优商业策略为d*=T,l*=(p+s)D-T。同理可证b≤θ时,制造商的最优保险策略为d*=(p+s)D,l*=0,即不采取商业保险策略管理产出不确定风险。 同理可证其它结论。 证毕! 命题2给出了制造商购买商业保险的边界条件以及最优的商业保险策略:(1)保费中的安全因子θ与外部融资的单位惩罚成本b的关系决定了制造商商业保险的购买意愿。当安全因子θ较低或外部融资的单位惩罚成本b较高,即b>θ时,制造商应购买商业保险,反之则不应购买商业保险。这是因为,若b≤θ,制造商为购买商业保险而支付的费用要高于他在不利事件下向外部融资所支付的成本。这时,如果整个种植期未发生不利事件,高昂的保费就会成为沉没成本。因沉没成本而损失的利润会超过不利事件下的损失,因此,制造商不愿购买商业保险。(2)制造商的最优商业保险策略与计划产量无关。在最优商业保险策略下,制造商承担的损失由外部融资阀值T决定,如果不利事件引发的净利润损失高于外部融资阀值,制造商会将高出阀值的那部分损失完全转移给金融机构承担。因此,在市场参数不变下,T越高,企业承担的损失会越大,金融机构承担的损失会越小。此外,最优商业保险策略是以制造商可能发生的最大损失(p+s)D为投保上限的,较高的农副产品单位净收益、单位缺货成本或市场需求会提高制造商在风险下的最大损失额度。这意味着,当外部融资阀值不变时,(p+s)D越大,金融机构承担的风险会越高。 命题3制造商以最优商业保险策略d*=T,l*=(p+s)D-T规避原材料产出不确定风险时, E[π(Q,d*,l*)]对Q的一阶及二阶偏导: 证毕! 命题3说明,在商业保险策略下,(1)与基准模型不同,最优商业保险策略可以完全转移制造商在不利事件下面对的外部融资风险。因此,在商业保险策略下,外部融资的单位惩罚成本不再是制造商计划产量决策的影响因素;(2)制造商的计划产量决策由不利事件发生概率与市场参数的关系所决定。当市场参数给定时,如果不利事件发生概率足够低,制造商可按市场需求制定计划产量。如果不利事件发生概率较高,制造商的计划产量须高于需求量以应对潜在风险;(3)在商业保险策略下,当不利事件发生概率较高时,制造商的最优计划产量会因农副产品市场需求、单位净收益、单位缺货惩罚成本及保险费用中安全因子的上升而提高。外部融资阀值和单位种植成本则会负向影响计划产量。 命题4给定市场参数及不利事件发生概率,制造商在商业保险策略下的最优计划产量不会超过其在基准模型下的最优计划产量。 证毕! 命题4表明,在商业保险策略下,制造商可通过较低的计划产量规避原材料产出不确定风险。这是因为,最优商业保险策略能够完全分担制造商面对的外部融资风险,而较低的计划产量又会降低企业在不利事件下投入成本无法回收的风险。这两种风险的降低足以抵消计划产量较低造成的缺货风险的上升。因此,商业保险策略下,制造商的计划产量会下降。 为了更好地分析商业保险给制造商带来的价值,根据Dong和Tomlin[16]的研究,以制造商在商业保险下的期望利润增长率R表示商业保险策略的价值。R愈高,意味着商业保险风险规避效果愈明显,其价值也就愈高。因此,商业保险的价值函数R为: (12) 其中, 通过比较静态分析,可分析市场参数及不利事件发生概率如何影响商业保险价值,见命题5。 命题5商业保险的价值函数R满足: 同理可证其它结论。 证毕! 因计算复杂使得本文无法给出商业保险价值与单位净收益、市场需求、单位缺货惩罚成本及外部融资阀值关系的解析结论,下文将通过数值分析给出上述四个要素对商业保险价值的影响。 本节借助MATLAB软件,通过数值分析验证市场参数对商业保险价值的影响方式,见图3-图9。由图3~图9可知,不论市场参数及不利事件发生概率如何变化,制造商在商业保险策略下总能获得更高的期望利润,即商业保险策略价值始终大于零(R≥0)。而商业保险策略对期望利润的这种正效应随不利事件发生概率的上升而愈加凸显,即R随β的上升而上升。 图3 p对商业保险策略价值的影响 由图3可知,商业保险策略价值R随农副产品单位净收益p的上升而下降。这是因为,较高的产品收益率可以弥补部分因原材料产出意外减少导致的损失。因此,当产品售价较高或加工成本较低时产出不确定风险将相对较低,商业保险策略的价值就会下降。 图4 D对商业保险策略价值的影响 由图4可知,商业保险策略的价值R随市场需求D的上升而上升。这是因为,较高的市场需求增加了制造商在不利事件下的利润波动性,这会更加突出商业保险对利润波动性的抑制作用。 图5 s对商业保险策略价值的影响 由图5可知,商业保险策略价值R随单位缺货成本s的上升而上升。 图6 T对商业保险策略价值的影响 由图6可知,商业保险策略价值R与外部融资阀值T的关系不确定。 图7 c对商业保险策略价值的影响 图7验证了命题5,随单位种植成本c的上升,商业保险的价值R不断上升。 图8 b对商业保险策略价值的影响 图8验证了命题5,随外部融资单位惩罚成本b的上升,商业保险的价值R不断上升。 图9 θ对商业保险策略价值的影响 图9验证了命题5,随保费中安全因子θ的上升,商业保险的价值R不断下降。 数值分析再次验证了商业保险的价值与农副产品的市场需求、原材料的单位种植成本、单位缺货成本、外部融资的单位惩罚成本及不利事件发生概率正相关,而与农副产品的单位净收益及保费的安全因子负相关。 为了更好地保障产品质量安全、降低生产成本,许多农副产品制造商选择自己种植原材料来满足农副产品的加工生产。然而,原材料的产出受到不利事件的影响而具有一定的随机性。为了降低原材料产出的意外减产对企业经济收益的不利影响,企业可向金融机构购买商业保险。本文构建了一个单周期农副产品制造商的计划产量决策模型。通过该模型,研究农副产品制造商购买商业保险的边界条件及最优商业保险策略的制定问题,并分析了市场参数变化如何影响商业保险规避农副产品原材料产出不确定风险的价值。 研究结果主要有:(1)只有保费中的安全因子低于外部融资成本的单位惩罚成本时,制造商才有购买商业保险的意愿;(2)制造商的最优商业保险策略与计划产量无关;(3)购买商业保险后制造商可通过更低的计划产量规避风险;(4)最优商业保险策略可完全转移制造商的外部融资风险;(5)商业保险的避险价值随产品单位净收益的降低而上升。因此,即便制造商生产的产品价值不高,对其投入一定的资金进行产出不确定风险的管理也是很有必要的。 本文在研究中仅考虑了农产品生产的随机性,在后续研究中可同时考虑产出及需求的不确定性。此外,本文假设原材料及农产品剩余价值为零,在之后的研究中可同时考虑剩余产品可进行现货或期货交易的情况。再者,本文只考虑了产出随机因素服从均匀分布的情况,对于其他分布下企业应如何选择商业保险策略仍需进一步的研究。最后,将本研究拓展到农副产品供应链的决策中也是作者今后重点考虑的方向之一。2.2 无商业保险策略下制造商的最优决策

3 商业保险策略下制造商的最优决策

4 商业保险策略的价值分析

5 数值分析

6 结语

猜你喜欢

商品与质量(2021年43期)2022-01-18

今日农业(2020年22期)2020-12-25

今日农业(2020年20期)2020-12-15

农村百事通(2020年12期)2020-07-27

中学时代(2019年12期)2019-11-13

意林(2019年16期)2019-09-04

劳动保护(2019年3期)2019-05-16

英语文摘(2019年1期)2019-03-21

今日财富(2018年13期)2018-05-14

财讯(2018年12期)2018-05-14