披露环境信息对债务融资成本和企业信贷规模的影响

2018-07-06 17:35管亚梅肖雪

国际商务财会 2018年5期

关键词:环境信息披露

管亚梅 肖雪

【摘要】随着经济社会的不断发展,环境污染和生态破坏问题越来越严重,公司作为工业社会高速发展中极其重要的部分,为促进社会进步的同时也破坏了生态平衡,造成环境严重污染。企业披露的社会责任报告中有关环保政策的部分是利益相关者对其环境行为评估的主要参照,并且公司为了持续经营需要筹集大量资金,融资带来的成本又对公司的利润产生影响。同时政府为了促使企业加大环境信息的公开程度,提高信息透明度,提出“绿色信贷”机制,利用银行贷款督促企业自愿提高环境信息披露水平和质量。本文收集了沪市A股重污染行业环境信息披露相关数据,研究其对企业债务融资成本、信贷规模的影响,证明披露企业的环境行为对外部融资和银行贷款意义重大,促使企业提高环保意识,主动承担相应的社会责任。

【关键词】环境信息披露;债务融资成本;信贷规模

【中图分类号】F275; F832.51

一、研究背景

随着经济社会的迅速发展,企业盲目追求自身价值和利润最大化,因而付出惨痛的代价,生态失衡的加剧、自然资源的枯竭以及气候的逐渐变暖,这些变化时刻提醒着人们盲目发展的严重后果。企业发展快固然好,但部分重污染型企业在谋求利益的同时无限制开采资源,对生态环境产生了重大影响,尤其是近年来我国多数城市出现雾霾、沙尘暴、暴雨暴雪等,造成交通堵塞、学校停课、出行障碍等,影响人们正常生活,引起市民强烈谴责重污染行业的行为,因此国家环保局开始重视整治污染行业的规范生产。2007年7月,中国人民银行、银监会以及原国家环保总局为遏制重污染企业的盲目生产和过度排放污染物,联合推出“绿色信贷”政策,要求商业银行和其他金融机构必须严格控制对重污染行业的信贷额度,同时给予注重绿色环保和生态平衡的企业大力支持。“绿色信贷”的出台,促使企业正视环境问题,改善环境行为并调整环境信息披露方式及内容以应对政府和社会监管所带来的风险,减小外部融资约束,获取更低利率的贷款。通过环境信息的披露,企业生产经营活动对生态环境的影响在一定程度上被量化,不仅有利于债权人的监督,也可以促使上市公司不断提高环保意识,更有利于生态平衡的建设。因此,在此背景下研究上市公司披露环境信息是否会影响债务融资成本与企业信贷规模对公司发展和环境保护都极具现实意义。

二、文献综述与研究假说

Sengupta(2005)[1]发现债务人积极主动地披露企业相关信息是一种降低信息不对称的有效方式,他以美国103家上市公司为样本,研究信息披露质量对银行贷款利率和贷款期限的影响,在分析相关变量后,发现主动披露信息的企业在银行贷款时能够获得更低的利率和更长的借贷期限。

Thomas(2008)收集了重污染型企业公开发布的环境相关报告,经过实证分析发现环境意识越薄弱的企业外部融资成本更大,环境意识越强的企业外部融资成本更低,并且企业披露的信息越充分,银行信用分越高,相应的能够获得更加优惠的银行贷款政策。

饶艳超、胡奕明(2005)[2]通过发布问卷,研究上市公司公开披露的信息水平与银行信贷之间的相关关系。研究表明,商业银行等金融机构比较关心销售利润率、收入增长率等财务信息,尤其是企业的长短期偿债能力、营运能力以及盈利能力等,还有财务报表附注中披露的信息。

姚蕾、王延彦(2016)[3]以2010~2013年沪深重污染行业上市公司为样本,分析了“绿色信贷”对改善企业环境行为与债务成本的影响。研究表明:企业披露更高的质量的环境信息能显著降低其债务成本;绿色信贷政策能显著增强环境信息披露与债务成本之间的负相关关系。

范瑾(2018)[4]运用手工收集的2010~2015年沪深两市重污染行业上市公司的单笔银行借款和环境信息披露数据,实证检验环境信息披露对银行借款成本的影響。研究结果表明:企业披露环境信息可以降低银行借款利率,且披露越充分银行借款利率越低。

已有研究表明,企业在环境方面的披露越积极,相当于主动承担社会责任,因此能够得到比较低的贷款利率和相对宽松的外部融资政策,并且在政府出台的“绿色信贷”政策下,银行也会减弱环境行为良好的企业的融资约束。在此笔者提出两个研究假设:

假设1:重污染行业上市公司披露环境行为,可以降低债务融资成本,且环境表现越好,企业的债务融资成本越少。

假设2:重污染行业上市公司披露环境行为,可以增加信用贷款,且环境表现越好,企业的信贷规模越大。

三、研究设计

(一)样本选择与数据处理

本文以我国上海证券交易所2015~2016年重污染行业A股上市公司为研究样本,重污染行业的选择主要是参考《上市公司环境信息披露指南》,选取了16类重污染行业,主要包括煤炭、化工、冶金、采矿、火电、制革、造纸、酿造等行业。在剔除了ST公司和数据不全的公司之后得到160家沪市重污染行业上市公司,共320个有效观测值,样本数据主要来源于国泰安数据库、Wind资讯和巨潮资讯网,其中环境信息披露指数从上市公司公开发行的年度报告及独立报告中手工整理获得,样本公司的年报和独立报告从上交所官方网站、巨潮资讯网和节能环保网中手工收集整理获得。本文采用Excel2007进行样本数据的收集、归纳和整理,采用Stata12.0进行数据的处理及分析。

(二)变量选择

1.被解释变量

(1)债务融资成本(DEBT):在国外学者的研究中,通常采用债务评级和债务平均到期收益率来衡量债务融资成本,但由于国内还缺乏较为权威的债务评级机构,债务平均到期收益率也很难获得。在翻阅大量文献,并对比不同学者的研究方法之后,本文借鉴Zou & Adams(2006)的方法来计算,一般在报表中对利息收入与支出的描述较少,因此用财务费用比平均负债总额的值作为衡量企业债务融资成本的指标。

(2)企业信贷规模(Cfloan):在以往的研究中,通常将企业资产负债表中的短期借款和长期借款总和作为全部的银行贷款,本文采用现金流量表中的“取得借款收到的现金”作为衡量企业一定时期内获取的所有贷款的指标,更能准确地反映企业一定时期内从银行等金融机构的全部贷款,而且简化了收集数据的过程,但公司规模不同导致借款规模有所不同,因此使用“取得借款收到的现金”与企业资产之比作为衡量企业信贷规模的指标[5]。

2.解释变量

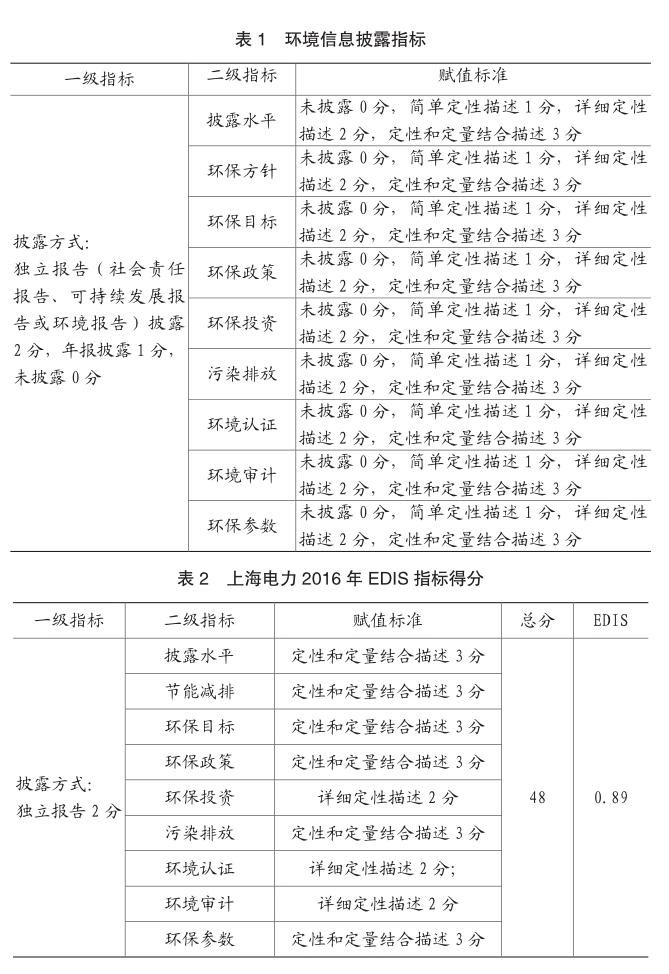

本文采用环境信息披露指数(Environmental Disclosure Index)来定义自变量,将环境信息披露指标解剖为十个方面,其中一级指标为披露方式,独立报告披露环境信息得2分,年报中披露环境信息得1分,没有披露为0分;二级指标分为九个部分,对每部分内容分别赋值,采用内容分析法和指数法对公司环境活动相关的信息披露情况进行打分。具体标准如表1:

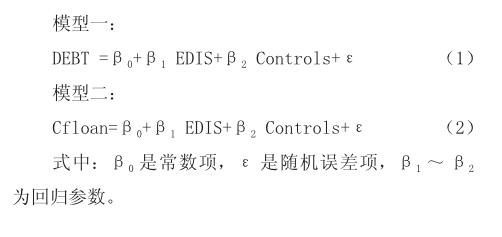

第i家上市公司的环境信息披露指数EDIi=∑EDIi/ MAX,其中∑EDIi为第i家上市公司各项具体指标打分结果乘以披露方式后加总的分数,MAX为各项指标最高分之和,EDIi的值越大,表明该上市公司环境信息披露水平越高,即环保行为越好。表2是上海电力(600021)2016年EDIS指标得分情况。

3.控制变量

除了解释变量环境信息披露指数外,还需要控制其他一些可能会影响公司债务融资成本和信贷规模的因素,本文认为公司规模、公司盈利能力、企业财务杠杆、发展能力、内部监管、公司治理以及股权集中度对债务融资成本及企业信贷会有影响,并将它们作为控制变量。

(1)公司规模(SIZE)

已有研究表明,公司规模越大,对资金的需求越多,而且大公司可能意味着有更加良好的偿债能力和盈利能力,因为规模越大的企业,根基越稳,资本更雄厚,并且可以进行多元化经营,既可以避免“鸡蛋在一个篮子”里的风险,又可以多渠道盈利。再者,公司规模越大的企业,社会认可度和知名度也更高,来自社会和政府相关部门的监督也比一般小企业更多,因此大公司为了树立良好的企业形象,会积极承担社会责任,并且更注重环保方面的行为,主动披露环保信息,银行在放贷时出于对风险和利益的多方面考虑,会把公司规模和银行信用挂钩,规模越大的企业会给予更多的信贷支持。因此认为公司规模可能会影响债务融资和信贷的决策,并将公司总资产的自然对数用来衡量公司规模。

(2)盈利能力(ROA)

上市公司的盈利能力可以直接表示为公司的收益水平,如果企业现阶段的盈利水平较高,就越能保障债权人的利益,降低债务人的违约风险,并且投资者会认为企业有能力获取高收益,有比较高的投资价值[6]。所以盈利能力越高的公司能够获得更多的外部融资,银行等金融机构也更愿意放宽贷款约束,提供较多的贷款,公司也可以选择融资成本比较低的资金或贷款比较优惠的银行进行融资。因此,认为上市公司盈利能力与融资成本之间可能是负相关的,与企业信贷规模正相关,故将盈利能力作为控制变量纳入模型,并将总资产收益率作为衡量公司盈利能力的指标,其值等于公司净利润与平均资产总额之比。

(3)财务杠杆(LEV)

按资本结构的权衡理论,负债累累的企业越容易陷入财务困境,产生财务困境成本,它包括由破产威胁带来的直接、间接成本和代理成本。负债较多的公司可能意味着将来破产的风险比较大,投资者是公司未来破产的直接受害者,所以财务杠杆比较高的公司,其贷款规模可能比财务杠杆低的公司小。因此认为财务杠杆与信贷规模之間可能是负相关关系,故将财务杠杆变量纳入模型,并将总负债与总资产之比作为衡量企业财务杠杆的指标。

(4)发展能力(GR)

企业的发展能力也是银行等在评估信用和发放贷款时比较关注的指标,债权人通常会觉得发展潜力比较高的企业未来发展前景更好,能够创造充足的资金保证其按期付息和到期还款,因而在评估时会降低对风险的预测,可能会提供更低的贷款利率和更长的贷款期限,故将上市公司的发展能力作为控制变量,采用营业收入增长率作为衡量上市公司发展能力的指标。

(5)内部监管(Supervisor)

研究发现,内部监管机构设置相对完善的公司更愿意主动披露环境行为,银行等金融机构更愿意放贷给内部监管完善的企业,所以将内部监管作为控制变量,将监事会人数作为衡量内部监管水平的指标。

(6)公司治理(INDIR)

公司的治理能力同样是投资者关注的指标,治理能力良好的企业往往更受债权人的青睐。企业发展壮大之后,必定面临所有权与经营权相分离,为了提高经理人的效率,同时防止内部控制问题,独立董事制度顺势产生,担负着公司治理的重大责任。独立董事作为独立于公司股东、对公司经营做出独立判断的董事,更能代表投资者的利益,因此将独立董事比例作为控制变量。

(7)股权集中度(CRIO)

股权相对集中的公司往往更容易对经理人的行为进行监督,可以在一定程度上缓解委托代理问题,防止内部控制问题,促进企业价值的提升,在向银行贷款时比较容易获得更优惠的政策,因此将前十大股东持股比例作为衡量股权集中度的指标纳入模型。

(三)模型设计

为了进一步研究上市公司披露环境行为对债务融资成本和企业信贷规模的影响,将通过构建多元线性回归模型去试图分析。根据相应的假设和研究变量,本文设计的具体回归模型如下:

四、实证结果与分析

(一)描述性统计分析

从表4的结果分析可以看到我国沪市重污染行业样本公司的债务融资成本最小值为-0.114,最大值0.292,表明各上市公司债务融资成本的差距较大。企业信贷规模最小值为0,最大值1.142,差值同样较大。环境信息披露指数均值为0.399,说明我国重污染行业对自身环境行为总体披露水平不高;最大值高达0.906,说明该公司基本对所有指标都进行了定性和定量结合性描述,有着明确的环保目标和具体的环保政策,相反,最小值0.0264,则表明该公司基本没有环保意识与社会责任感,几乎没有披露与环保有关的信息或者披露极少。另外,总资产收益率、财务杠杆和营业收入增长率也在描述性统计结果中出现了较大的差距,GR的最小值为负值,表明有一些样本公司的经营情况很差,现金创造力较低,以致于发展能力变弱。

(二)相关性分析

从表5的相关性检验结果发现重污染行业的环境信息披露水平与债务融资成本呈显著负相关,环境信息披露对企业信贷规模有显著正向影响,符合理论预期,初步验证假设,各变量直接的相关系数较低,基本能判断变量之间没有严重的多重共线性问题,文章后面会给出多重共线性检验。

(三)回归分析

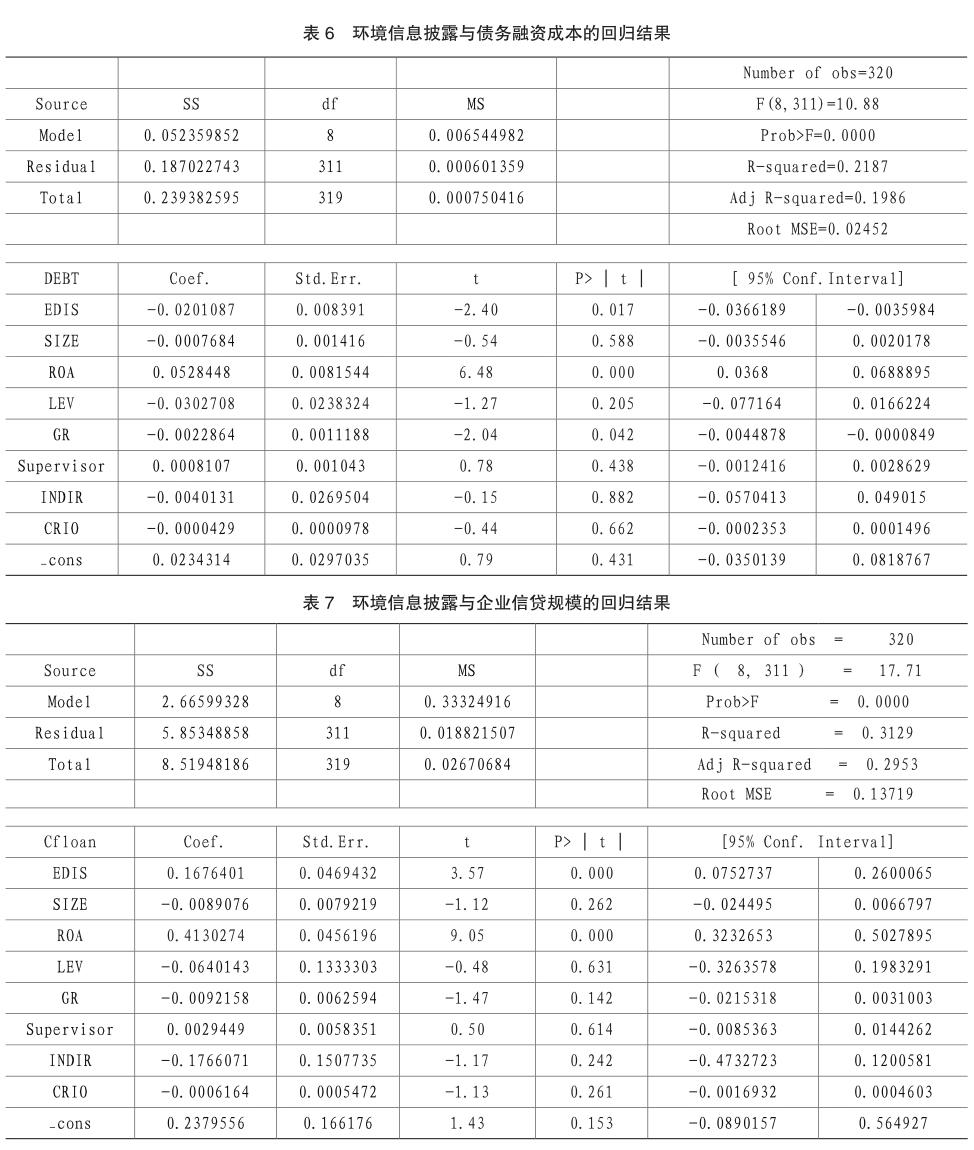

根据表6的回归结果,环境信息披露指数(EDIS)的P值为0.017,表明在5%的显著性水平下通过了显著性检验,系数为负,说明环境相关信息的披露对企业外部融资成本有负向影响,假设1便得到了验证。SIZE的回归系数为负,与预期比较符合,但是由于其P值大于0.05,故没有通过显著性检验。ROA系数为正,与预期不相符;LEV系数为负,可能是由于企业面临严重的融资约束时,存在为满足融资需要寻找债务融资的动机,从而增加了债务融资成本。此外,我们还发现代表公司发展能力的GR指数与债务融资成本呈显著负相关,说明越有发展前景的企业其债务融资成本越低;代表独立董事比例的INDIR系数为负,可见公司治理水平高,债务融资成本相对较低。

从表7的回归分析结果可以看出环境信息披露指数(EDIS)的P值为0,表明在5%的水平下通过了显著性检验,系数为正,说明其对企业信贷规模有正向影响,即企业公布环境行为有助于获得银行贷款,假设2便得到了验证。公司规模与企业信贷规模的相关系数为负,可能是因为规模大的公司的融资渠道更广,可以更多地从股权融资、债券融资、商业信用等多元化的途径得到资金支持。公司盈利能力ROA在5%的水平下通过了显著性检验,表明其对企业信贷规模有着非常显著的影响,回归系数为正,说明银行更倾向于给盈利能力强的公司发放贷款,财务杠杆(LEV)的回归系数为负,表明负债率越高的企业信贷规模越小。代表公司内部监管的指标监事会人数(Supervisor)与企业信贷规模正相关,意味着内部监管越好的企业更易获得银行的贷款。股权集中度(CRIO)与企业信贷负相关,说明股权相对集中的公司更容易对经理人的行为起到监督作用,企业价值相应提升,银行信用较高,贷款优惠政策更好。

(四)多重共线性检验

从表8可以看出,SIZE的方差膨胀因子VIF为1.80,ROA的方差膨胀因子VIF为1.51,CRIO的方差膨胀因子VIF为1.43,LEV的方差膨胀因子VIF为1.29,EDIS的方差膨胀因子VIF为1.19,Supervisor的方差膨胀因子VIF为1.14,INDIR的方差膨胀因子VIF为1.04,GR的方差膨胀因子VIF为1.02;且平均的方差膨胀因子VIF为1.30,方差膨胀因子VIF都小于10,因此不存在多重共线性问题,验证了前面的设想。

五、研究结论

随着经济的高速发展,生态环境在不断恶化,严重影響生活的方方面面,国家政府部门开始意识到了环保的重要性,越来越重视企业的环保投资及发展,并颁发了一系列政策鼓励企业文明生产、健康发展,在此背景下,以沪市A股的16类重污染行业公司2015年和2016年的数据为样本,基于我国政府出台的“绿色信贷”制度,对上市公司环境信息披露、债务融资成本和企业信贷规模进行了文献回顾和实证研究,通过描述性统计分析、相关性分析、回归分析和多重共线性检验,深入了解各变量之间的关系,研究表明:

(一)披露环境信息对债务融资成本有负向影响

在设立了环境信息披露指标的评分体系,通过收集160家样本公司两年的年报和独立报告的相关数据后,得出各公司的环境信息披露指数,并进行实证分析,检验得出:环境信息披露水平对债务融资成本的影响是显著负相关的,企业积极地披露环境信息,可以提高内部信息透明度,缓解债务人与债权人直接的信息不对称程度,降低债权人的风险,减少融资成本。

(二)披露环境信息对企业信贷规模有正向影响

根据前面的研究,发现企业披露的环境行为对企业信贷有显著正的影响,基于“绿色信贷”背景下,可持续发展是必然要求,政府大力支持商业银行发展绿色信贷业务,促使银行等金融机构将企业的环境行为纳入借贷信用范畴,因此企业应注重环保投资,披露更高水平的环境信息,以提高其在银行体系中的信用指标,获得更加优惠的贷款政策。

六、研究局限和展望

(一)研究局限

首先,虽然环境信息披露的研究在不断深入,但是由于我国对这方面的研究涉足较晚,仍处于起步阶段。尤其是少有环境信息披露方面的实证分析,更不用说上市公司环境信息披露与债务融资成本和企业信贷规模相关分析的实证研究,所以在研究时没有足够的理论基础和实证支撑。

其次选取的是上证所A股上市的160家重污染型企业两年的数据作为样本,可能样本量还不够大,在后续的研究中可以考虑将深交所上市公司也纳入样本范围,并且目前多元化经营的非上市公司越来越多,也许这类企业也会排放废水废气,但是暂时没有被归纳入重污染行业,影响研究范围,可能会削弱研究结果的说服力。

再次,在控制变量的选取上较为粗略,据以前学者的研究,公司股本结构、公司性质、两职分离等因素也可能会影响银行等金融机构对其环境行为和信用的评比,影响企业的债务融资成本和银行对企业的信用贷款。

最后,研究的数据主要来源于样本公司的年度报告和独立报告,并未涵盖其他报告,如上市公司的季度报告、临时报告等披露载体。并且环境信息披露指数是由“内容分析法”和“指数法”通过打分构建得出,评分体系具有较大的主观性,不同搜集该数据的研究者的评分结果会存在一定差距,研究结果可能也存在一些不同。

(二)研究建议及展望

1.研究建议

虽然政府出台了一系列政策措施来鼓励企业健康发展,重视生态文明,但是政府并没有对重污染的公司进行严厉打击,“绿色信贷”政策在一定程度上促使企业公开披露環境信息,但是现实生活中仍有部分小型的污染企业存留着,政府应该在用利益引诱污染企业加大环保投资、改善环境行为的同时,严厉禁止污染企业的重污染行为。

对于公司自身,应自觉披露环境行为,建立健全完善的环境监管机制,加强内部环境审计,在对样本公司EDIS体系评分的过程中,发现多数企业没有环境审计意识[7],所以要提高企业的环保意识,在实现企业利润最大化的同时谨记可持续发展理念。

2.研究展望

环境信息披露在我国的研究才起步不久,企业对环境行为的公开程度对债务融资成本、企业信贷规模影响的研究又具有重要的现实意义,基于理论和实证方面,可以将研究从重污染行业扩展到排放污染物的公司,还可以包括暂时未上市的公司,通过扩大样本,进一步检验企业披露环境信息对外部融资、银行借款的影响,推动企业不断提升环保意识,自觉披露其环境行为。

事实上,我们不应只局限于上市公司的年度报告、社会责任报告等来研究企业的环保意识和环境行为,还可以灵活运用公司官方网站的公告说明等渠道,更加全面详细地对企业环境信息披露进行评估。

主要参考文献:

[1] Sengupta P.Corporate disclosure quality and the cost of debt [J].The Accounting Review,1998(73):459-474.

[2]饶艳超,胡奕明.银行信贷中会计信息的使用情况调查与分析[J].会计研究,2005(04):36-41+94-95.

[3]姚蕾,王延彦.绿色信贷政策能否改善环境信息披露与债务成本之间的关系——基于重污染行业的经验数据[J].财会通讯,2016(15):84-88.

[4]范瑾.企业环境信息披露与银行借款成本——来自2010~2015年沪深两市重污染行业的经验证据[J].财会月刊,2018(08):64-71

[5]倪娟,孔令文.环境信息披露、银行信贷决策与债务融资成本——来自我国沪深两市A股重污染行业上市公司的经验证据[J].经济评论,2016,(01):147-156+160.

[6] 赵昕.环境信息披露对融资成本的影响研究[D].西南大学,2016.

[7]张媛侠.企业环境信息披露质量与债务融资的相关性研究[D].西北大学,2015.责编:险峰

猜你喜欢

经济与管理(2017年2期)2017-03-25

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

会计之友(2016年17期)2016-11-02

商(2016年14期)2016-05-30

商场现代化(2015年26期)2015-12-16

财经问题研究(2015年5期)2015-09-08

现代商贸工业(2014年8期)2014-06-19