家族参与管理、家族控制与现金持有水平

2018-07-06 03:32李思飞

中央财经大学学报 2018年5期

李思飞 卢 闯

一、引言

在我国,随着市场经济体制的日益完善,各种经济形式都得到了长足发展,以家族企业为主体的民营企业也在我国经济中发挥着越来越重要的作用。根据福布斯中文网最新的调查数据,截至2017年4月,家族企业数量已经超过全部A股上市公司的三分之一。目前,家族企业在促进就业、活跃市场、刺激投资、增加税收以及提高国民福利水平等方面扮演着至关重要的角色,对经济社会发展做出了巨大的贡献。

现金是企业日常经营管理中一项非常重要的流动资产,堪称企业的 “血液”。由于资本市场并非完全流动,信息不对称问题普遍存在,持有一定数量的现金既能为企业日常生产经营打下坚实基础,又能帮助企业避免支付危机的出现,对企业的正常经营及持续发展起到了关键性的作用。但是,持有现金又存在机会成本,这就要求企业在持有现金带来的便利和丧失的机会成本二者之间做出权衡取舍,维持 “最佳”现金持有水平。特别是金融危机爆发以来,经济增长放缓、波动剧烈,如何避免企业陷入财务困境已成为当下社会非常关注的问题。有研究发现,在金融危机期间,企业的高额现金持有政策具有缓冲效应,能够缓解经济波动带来的负面冲击 (万良勇和饶静,2013[1])。由此可见,现金持有决策于企业而言是一项非常重要的战略决策,这对家族企业也不例外。通常认为,与非家族企业相比,家族企业面临着更为严重的融资约束 (Brandt and Li, 2003[2]), 因而, 现金持有的多少对家族企业的经营发展尤为重要。然而,现有与家族企业现金持有水平相关的研究仍不充分,已有研究主要涉及经理人的选择以及独立董事的监督等方面 (Steijvers and Niskanen, 2013[3]), 对于家族企业特有的治理结构对家族企业的现金持有决策影响的研究相对有限。

家族企业在经营权结构和控制权结构方面的特征对代理问题有独特的影响,使其现金持有水平的确定存在着与非家族企业不同的作用机理。经营权结构方面,非家族企业的所有权和经营权的分离会导致企业的所有者和经营者之间产生利益冲突,构成了企业的第一类代理问题 (Jensen and Meckling, 1976[4])。 家族参与管理作为一种内部治理机制,能够通过直接控制经营权或对经营者进行监督等方式,产生 “利益协同效应”,从而降低由于所有权和经营权分离导致的第一类代理成本 (Anderson and Reeb, 2003[5];Bertrand and Schoar, 2006[6])。 控制权结构方面, 控股股东持有的控制性股权会导致企业的控股股东与中小股东之间产生利益冲突,构成了企业的第二类代理问题 (Shleifer and Vishny, 1997[7])。 家族控股股东的超额控制对大小股东之间的代理冲突有两种可能的作用途径—— “壕沟效应”(entrenchment effect) 和“联盟效应” (alignment effect) (Wang, 2006[8])。 前者认为家族控股股东的超额控制会使其为攫取控制权私利而侵占中小股东的利益 (Fama and Jensen,1983[9]; La Porta et al., 1999[10]); 后者则认为, 出于持续经营和企业声誉的考虑,家族控股股东倾向于与外部投资者维持良好的合作关系,致力于实现全体股东的利益最大化 (Anderson and Reeb, 2003[5])。基于以上的两类代理问题和家族企业的治理特征,本文将研究上述的两类代理问题如何影响中国家族企业的现金持有决策,以及哪一类代理问题会对现金持有产生更大的影响。

以我国上市家族企业为样本,本文的实证研究发现,家族成员参与管理能有效缓解第一类代理问题,降低家族企业的现金持有水平。同时,家族控股的情况下,“联盟效应”在中国上市家族企业中发挥了主导作用,家族超额控制能有效缓解第二类代理问题,使家族企业的现金持有维持在较低水平。进一步研究发现,对中国上市家族企业而言,家族控制权对现金持有决策的影响大于家族参与管理的影响,家族第二代成员参与家族企业同样对现金持有水平有负向的影响。

本文的贡献主要有以下方面:首先,已有对于家族参与企业的文献较多关注于家族参与对于企业业绩的影响 (魏志华等,2013[11]),而对于家族参与对企业具体决策的研究相对较少。本文以企业现金持有决策为主要研究对象,研究了家族参与对于这一具体决策的影响,为家族企业的相关研究进行了补充。其次,已有的研究通常单独关注第一类代理问题,或者是第二类代理问题,较少文献将两类代理问题纳入一个分析框架进行研究,但是这两类代理问题在企业的现实中是同时存在的。本文从家族成员参与管理和家族控制权两个维度将两类代理问题纳入统一的框架进行分析,更为重要的是,本文比较了两类代理问题对于现金持有决策影响的重要性,发现第二类代理问题更具有决定作用。最后,本文在研究家族参与的同时,结合我国家族企业普遍开始面临传承问题的现状,将第二代家族成员参与企业也进行了分析,对于我国家族企业进行传承规划有着一定的借鉴意义。

本文后续安排如下:第二部分是文献回顾,对已有文献进行简要回顾;第三部分是理论分析与研究假说,在已有文献基础上提出研究假说;第四部分是研究设计,介绍了主要变量的度量及研究模型;第五部分是实证结果及分析;第六部分是研究结论。

二、文献回顾

(一)现金持有的相关研究

现金持有决策作为企业的一项重要决策,国内外学者从权衡理论、优序融资理论和公司治理理论等方面对影响企业现金持有水平的因素做出了分析。Opler et al. (1999)[12]通过实证研究证明, 投资机会和现金流风险通常与企业的现金持有水平正相关,而企业规模和信用等级则与企业的现金持有水平负相关。在代理理论解释现金持有的研究方面,Dittmar et al.(2003)[13]研究发现,在股东权利得到有效保护的国家,企业的现金持有水平普遍较低。Ozkan and Ozkan(2004)[14]发现管理者持股与企业现金持有量之间存在着显著的相关关系,且这种关系不会因董事会的构成和最终控制人而发生改变。我国学者对我国上市公司现金持有水平的研究发现,投资机会、股利支付、市场竞争程度、经营者持股比例和企业规模与企业的现金持有水平正相关,财务杠杆、银行负债、股东保护程度、董事会规模、现金替代物规模与企业的现金持有水平负相关 (杨兴全等,2007[15])。对家族企业现金持有水平的研究表明,外部职业经理人与家族CEO相比,倾向于持有更多现金 (Steijvers et al.,2013[3])。董事长和总经理两职合一会使企业持有更多的现金;女性董事比率越高,企业现金持有越多;独立董事与企业现金持有水平的关系不明显。

(二)家族参与企业的相关研究

家族企业治理结构的主要特征就是家族对于企业所有权的控制和家族成员参与企业的经营管理。由此形成家族企业独特的控制权和经营权结构的特征。

在经营权结构方面,家族成员参与企业管理能够有效缓解所有权和经营权分离带来的 “委托—代理”问题。家族成员参与管理作为一种内部治理机制,能够通过直接控制经营权或对经营者进行监督等方式,降低由于所有权和经营权分离导致的第一类代理成本。同时,家族高管掌握着外部职业经理人难以获得的企业信息,拥有外部职业经理人难以赢得的关键股东的信任,享有外部职业经理人难以体会的非金钱的回报,选择家族成员担任高管可以通过利用家族亲缘关系将家族成员的利益与企业的价值紧密结合 (Bertrand et al., 2008[16])。 此外, 家族成员担任的经理人具有更长期的视野,而非聚焦于短期决策,从而降低了第一类代理成本 (陈德球等,2011[17])。

在控制权结构方面,家族企业的一个重要特征就是家族持有企业集中的股权,这种股权结构广泛存在于世界各地的家族企业中 (La Porta et al., 1999[10])。在我国,家族企业大多通过金字塔式持股和多层控制等方式获取远大于现金流权的控制权,实行超额控制(邓建平和曾勇,2005[18])。家族企业这种集中的控制权结构存在两种经济后果:“壕沟效应”(entrenchment effect) 和 “联盟效应” (alignment effect) (Wang,2006)。“壕沟效应”认为,当控股股东握有远超过现金流权的控制权时,会通过 “隧道挖掘”(tunneling)策略为家族谋取更多私利 (Faccio et al., 2001[19])。控股股东通过关联交易、转移利润、支付高额报酬等方式侵占小股东的利益,来增加自身财富 (Anderson and Reeb,2003[5]),从而产生大股东和小股东之间的第二类代理问题。这一现象在我国家族企业中也同样存在,并且控股股东的超额控制权越大,其越偏好持有大量现金 (沈艺峰等, 2008[20])。

“联盟效应”则认为,当家族或家族成员成为企业的实际控制者时,企业不再是可以随意买卖的资产,而是家族财富和地位的象征 (陈德球等,2013[21]),并希望通过良好的企业声誉与外部投资者维持长期有益的关系 (Anderson et al., 2003[5])。 尽管通过侵害中小股东的利益,控股股东可以得到经济上的好处,但由此产生的企业声誉损失或法律诉讼的成本是巨大的 (Dyck and Zingales, 2004[22]), 这都会增加企业日后外部融资的难度,不利于企业的持续发展。所以,当家族控股股东的超额控制权越大,越能激励其以长期的经营视野做出长期有益的决策(陈德球等,2013[21]),而不会通过短视的投机行为来侵占非控股股东的利益,从而缓解了第二类代理问题,有利于股东价值最大化的实现。

三、理论分析与研究假说

(一)家族成员参与管理与企业现金持有

当家族聘请外部职业经理人经营家族企业时,就会导致所有权和经营权的分离,从而产生第一类代理问题。外部职业经理人的利己主义动机会使其为最大化个人利益或按机会主义行事,摒弃股东利益最大化的目标,滥用公司资源以满足个人私利 (Jensen and Meckling, 1976[4])。 由于现金是公司资产中流动性最强的资产,能被以更低的成本转换为私人收益(Opler et al., 1999[12]), 这种代理冲突会激励外部职业经理人偏好持有大量的现金用于在职消费和帝国构建 (Dittmar et al., 2003[13]; 沈 艺峰等, 2008[20])。因此,当聘请外部职业经理人担任总经理时,企业的现金持有往往维持在一个较高的水平。

家族成员对管理权的参与主要表现在两个方面:一是家族成员通过直接决策管理企业,比如家族成员担任总经理或其他高级管理人员;二是家族成员通过有效监督参与企业的经营管理,比如在外部职业经理人担任总经理时,家族成员在管理层任职,这种途径往往还涉及家族管理层的任职比例问题。已有的研究普遍认为,家族企业治理层面的家族参与能够有效缓解经营者和所有者之间的代理冲突,降低第一类代理成本。家族成员参与企业治理可以使所有权与经营权合二为一 (Bertrand and Schoar, 2006[16]), 家族企业不必在监督、激励管理层等方面耗费过多的成本。家族亲缘关系将家族成员的个人利益与家族的整体利益、家族企业的价值紧密结合 (Bertrand et al.,2008[16]),家族成员视企业为自己乃至整个家族的事业成就,这会使参与企业管理的家族成员成为具有集体主义行为倾向的 “管家”,致力于实现企业整体价值的最大化。此外,家族管理者出于维护家族声誉和持续经营的考虑,家族高管往往有着比外部职业经理人更长期的经营视野,能有效避免短视行为,致力于企业的长期稳定发展 (陈德球等,2011[17])。家族成员参与管理权,会通过 “利益协同效应”实现更有效的企业管理或经理人监督,进而缓解第一类代理问题 (魏志华等, 2012[23]; 陈德球等, 2013[24]), 由此可以有效地制约经理人的机会主义行为,企业就不会为了便于经理人侵占而持有大量现金,从而降低企业的现金持有。由此,本文提出以下研究假设:

H1:家族参与管理与家族企业的现金持有水平负相关。

(二)家族控制权与企业现金持有

企业大小股东之间的利益冲突问题构成了企业的第二类代理问题。有创始家族更易通过金字塔式持股、双重股权结构和交叉持股等机制获得远高于现金流权的控制权,对企业实行超额控制 (La Porta et al., 1999[10]; Claessens et al., 2000[25]; Faccio and Lang,2001[19])。我国的家族企业大部分通过金字塔和多层控制的方式获取远大于现金流权的控制权(邓建平和曾勇,2005[18]),且我国上市家族企业的两权分离度非常高 (谷祺等,2006[26])。

在家族企业集中的控股权结构下,家族控制权会显著地影响企业的相关决策。根据已有的相关研究,集中的家族控制权可能会对决策产生两种不同的效应。一种是来自于家族控股股东侵占动机占优的“壕沟效应”。当家族控股股东拥有超额控制权时,他们可能会利用其控制地位,通过关联交易、发放股利、投资等企业决策来侵占中小股东利益,谋取家族私利。而企业的现金持有决策又是和上述的各种财务决策密切相关。因此,当家族控股股东的 “壕沟效应”主要影响其决策时,企业会倾向于持有更多的现金,从而便于具有侵占动机的家族控股股东转移公司的资源,制定有利于自身的各种财务决策。另一种是家族控股股东可能会对企业决策产生 “联盟效应”。由于家族控股股东持有企业的大部分股权,其家族财富在一定程度上集中于该企业,家族控股股东会出于对家族声誉的珍视和希望长久经营企业以维持家族财富的动机而追求企业利益的最大化以及股东的共同利益 (Anderson and Reeb, 2003[5]), 而并不会通过侵占的方式转移公司资源。因此企业也不会持有过多的现金来方便控股股东进行侵占。此外,家族集中的控制权和相应的长久经营企业的动机会带来一种承诺效应,外部的资金提供者会把这种承诺效应视为降低企业财务风险的一种方式,因此会更愿意为企业提供资金,在一定程度上也缓解了企业的融资约束。在这种情况下,企业也会进一步减少出于预防性动机所持有的现金。

已有的文献对于家族控制权的两类效应都提供了经验证据 (Wang, 2006[8]; 沈艺峰等, 2008[20]; 陈德球等,2013[21]),对于我国上市家族企业的现金持有决策来说,究竟家族的集中控股权哪种效应会发挥主要作用,是一个需要实证检验的问题。因此,本文就此提出关于家族控制权与企业现金持有的竞争性假说:

H2(a):家族控制权与家族企业现金持有水平正相关。

H2(b):家族控制权与家族企业现金持有水平负相关。

四、研究设计

(一)样本选择与数据来源

根据已有文献 (苏启林和朱文,2003[27];贺小刚和连燕玲, 2009[28]; 陈德球等, 2012[29]), 本文将上市家族企业界定为上市公司的最终实际控制人为自然人或家族的企业,实际控制人以上市公司年报中披露为准。本文选取2002年至2010年间A股中国上市家族企业为研究样本,并执行了以下筛选程序:(1)剔除了存在行业特殊性的金融行业样本。(2)剔除ST和PT行业的公司,因为其财务数据的极端值会对研究结果产生影响。(3)剔除样本期间关键数据缺失的样本。最终得到了3 023个观测样本。此外,本文对所有连续变量样本中1%以下和99%以上的分位数进行了缩尾处理,以控制极端值和异常值对回归结果的影响。本文家族企业治理结构和控制权结构相关的数据均通过年报人工收集整理而得,公司财务方面的数据均来自RESSET数据库。

(二)变量定义

1.现金持有水平。根据已有研究 (Opler et al.,1999[12]; Steijvers et al., 2013[3]; 杨兴全和孙杰,2007[15]), 我们选择现金持有比例 (Cashratio) 来度量家族企业的现金持有水平。现金持有比例等于现金及现金等价物与总资产扣除现金及现金等价物的余额之比。

2.家族参与和家族控制。针对第一类代理问题,本文主要考虑家族成员担任总经理、参与管理层以及家族第二代成员参与企业治理对家族企业现金持有水平的影响。针对第二类代理问题,本文借鉴了已有文献 ( La Porta et al., 1999[10]; Villalonga and Amit,2006[20]; 陈德球等, 2012[29])的测度方法, 对家族企业的控制权结构进行了控股股东和董事会两个层面的分解。同时,结合我国家族企业面临传承的现状,还设置了第二代家族成员参与企业管理的变量。详细解释变量标识、定义及计量详见表1。

表1 解释变量

3.控制变量。影响企业现金持有水平的因素复杂多样。本文根据已有的相关研究 (Steijvers et al.,2013[3];Opler et al.,1999[12];杨兴全等,2007[15]), 控制了以下变量: 公司规模 (Size)、 投资机会 (Mb)、现金流量 (Cashflow)、债务结构(Debtstr)、股利分配哑变量 (Dividend)、行业哑变量(Industry) 和年份哑变量 (Year)。

五、实证结果及分析

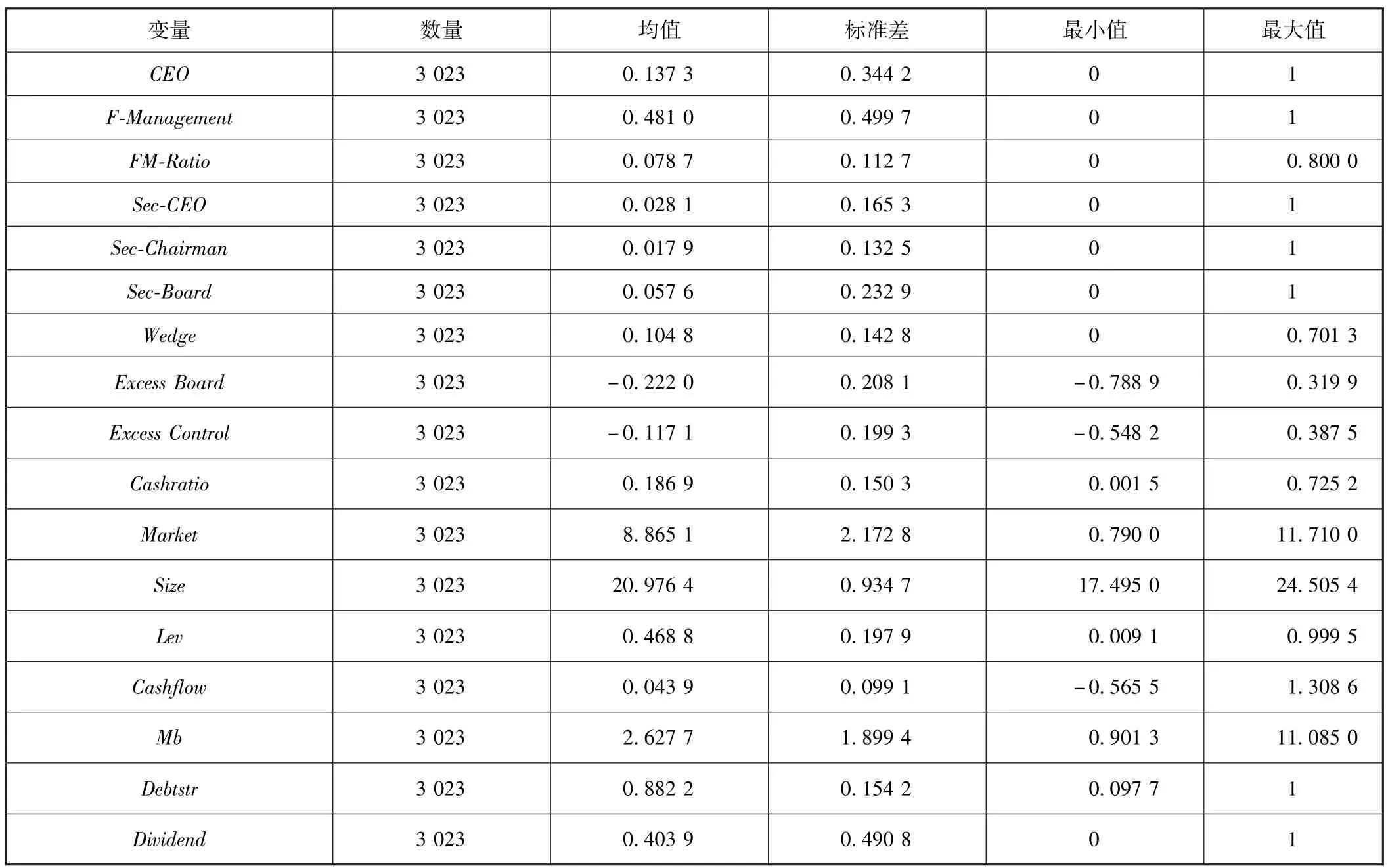

(一)描述性统计

表2列示了主要变量的描述性统计结果。在家族治理结构相关变量中,平均有13.73%的家族企业总经理由家族成员担任,说明在中国上市家族企业中,大多数家族企业仍聘请外部职业经理人经营企业;家族成员在管理层任职的比例平均为48.1%,但家族成员在管理层任职数与管理层规模之比平均为7.87%,说明尽管家族成员在管理层任职这一现象相对广泛存在,但是任职比例仍处于低水平。表中数据也显示,目前家族第二代成员已经开始参与家族企业的管理。在家族控制权结构相关变量中,家族现金流权和控制权两权分离是广泛存在的,但是董事会超额控制相对较弱。同时,中国上市家族企业现金持有的平均比例为18.69%,标准差为15.03%,说明不同中国上市家族企业的现金持有水平存在着一定的差距。

表2 描述性统计

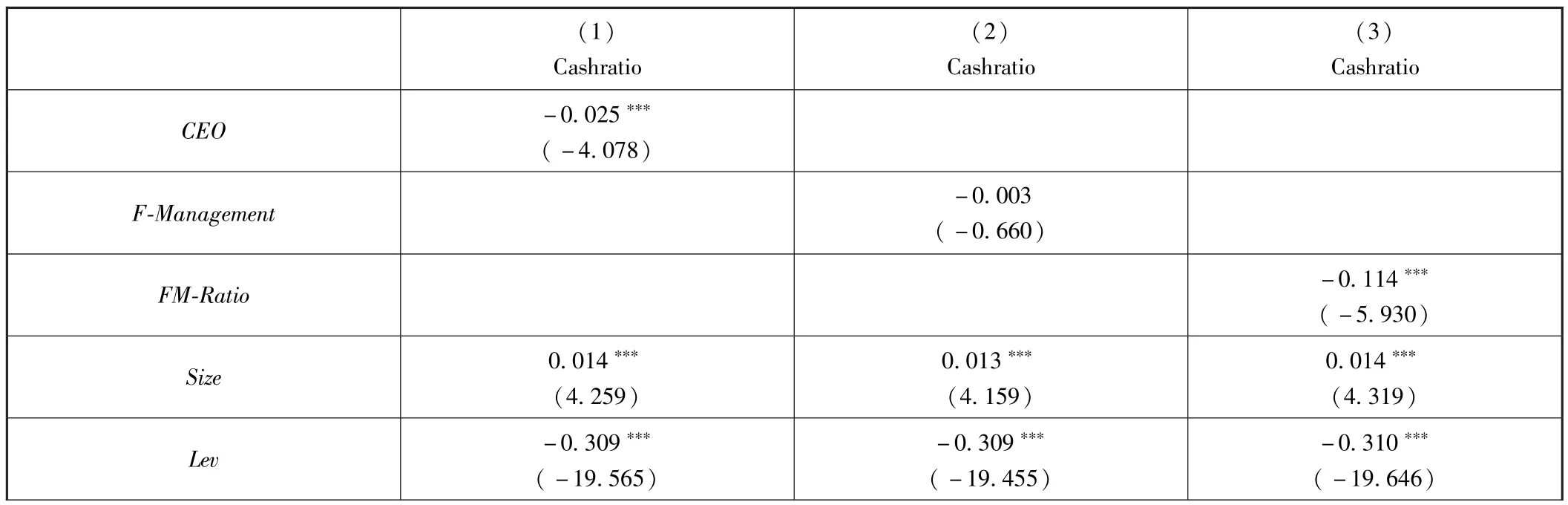

(二)家族参与管理与现金持有水平

表3列示了中国上市家族企业治理层面的家族参与和现金持有水平的实证检验结果。从总体来看,家族成员参与企业管理与现金持有存在显著的负相关关系。以上结果部分验证了H1,说明在中国上市家族企业中,当家族成员担任总经理时,由于其自身利益与企业利益趋同,会以更长期的视野实行更有效的管理,而不会像外部职业经理人那样为了谋求个人私利采取短视行为,从而缓解了第一类代理问题,降低了家族企业的现金持有水平。同时,家族成员在管理层任职对家族企业现金持有水平的影响不如家族成员担任总经理那样显著,可能的解释是,管理层的权利不及总经理的权利,在制定企业决策时,总经理更高的权威会弱化管理层的监督作用,从而无法有效降低第一类代理成本。但是,随着家族成员在管理层任职比例的增大,其对家族企业现金持有水平有负影响且作用显著。说明在管理层任职的家族成员越多,其监督作用就越有效,越能缓解第一类代理问题,使家族企业维持一个较低的现金持有水平。

表3 家族参与与现金持有水平

续前表

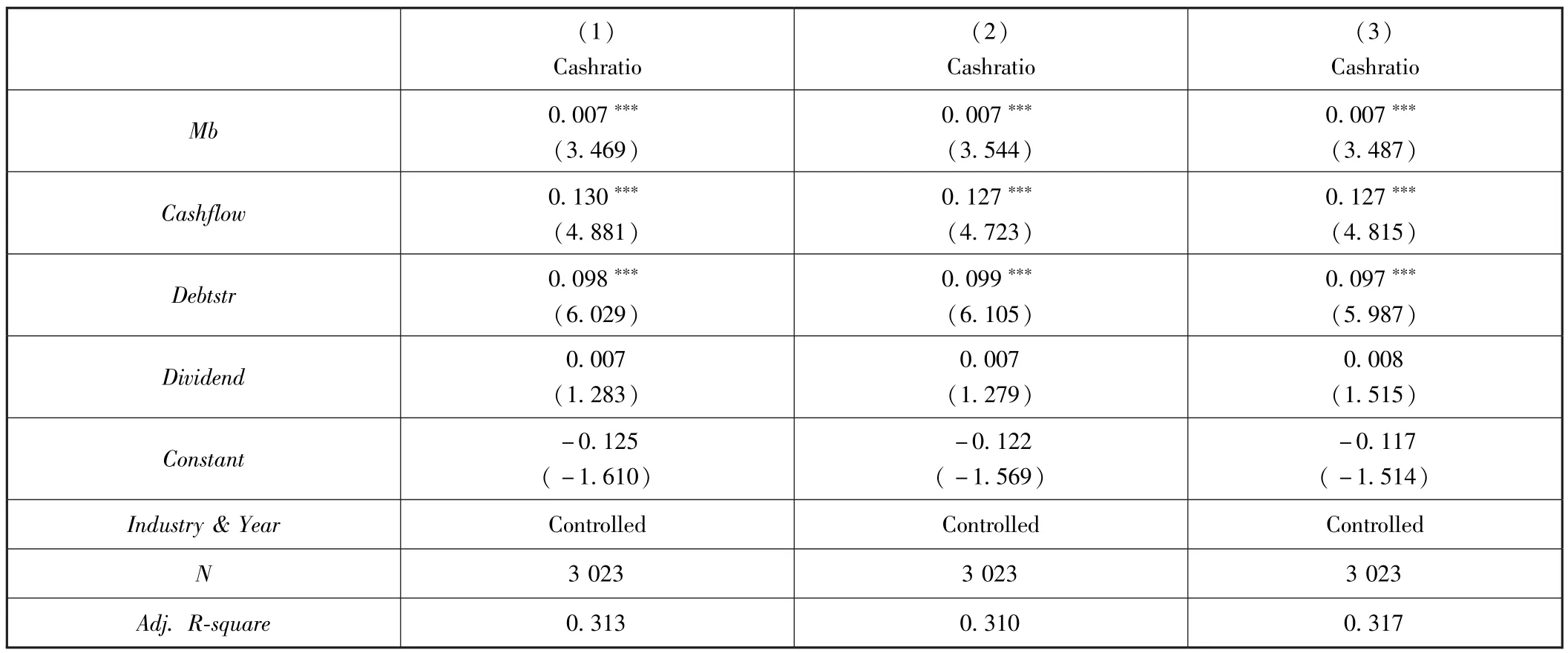

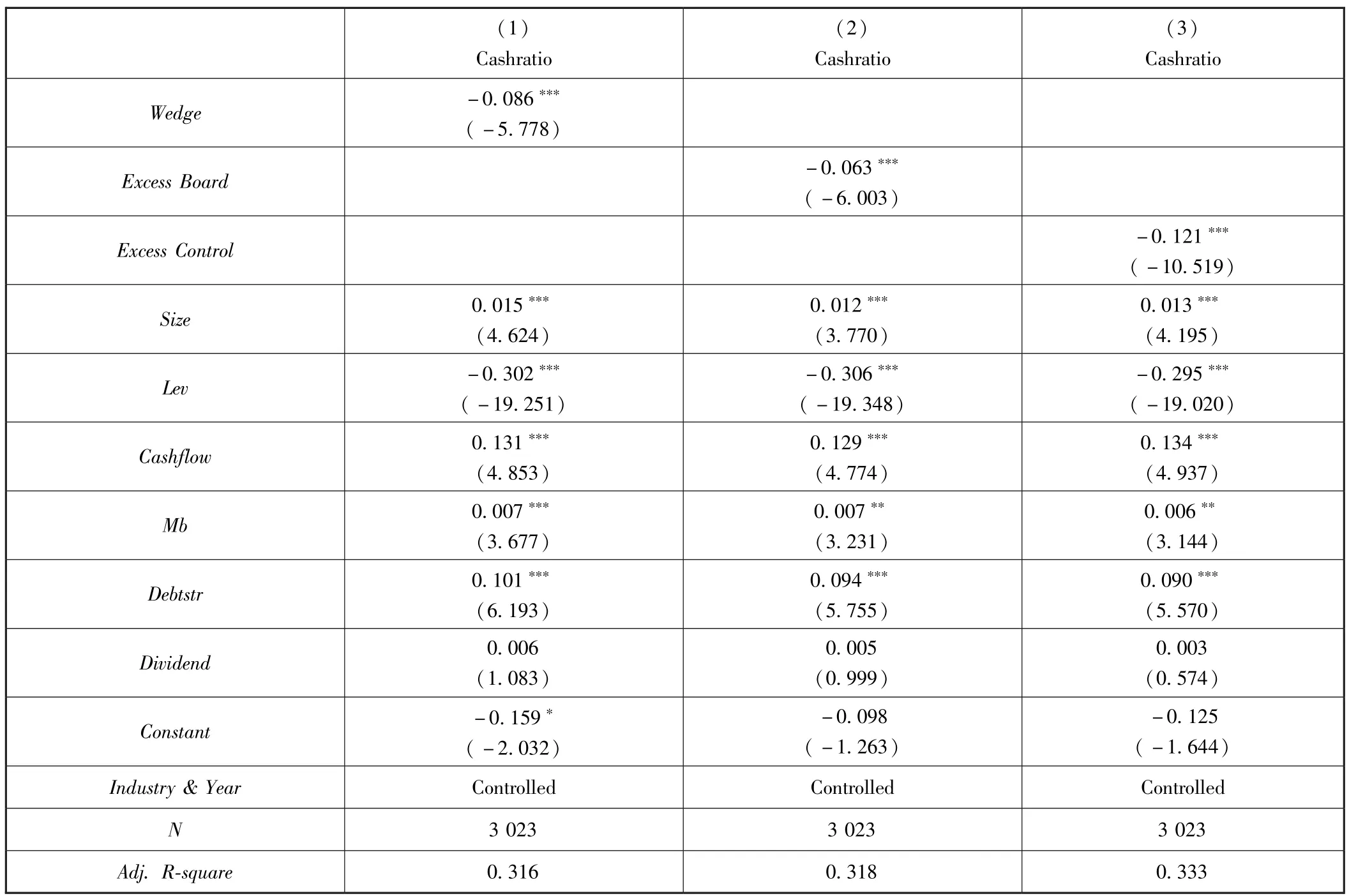

(三)家族控制与现金持有水平

表4列示了中国上市家族企业的家族控制权和现金持有水平的实证检验结果。结果显示,三个不同维度度量的家族控制与企业现金持有都有负相关关系。以上结果完全验证了H2(a),表明在中国上市家族企业中,家族集中的控制权中的 “联盟效应”发挥了主导作用。家族控股股东会出于持续经营、代代传承和维护企业声誉的考虑,提升企业的整体价值,实现全体股东财富的最大化,从而有效缓解了第二类代理问题,使企业的现金持有维持在一个较低的水平。

表4 家族控制与现金持有水平

(四)进一步检验

1.家族参与管理、家族控制与现金持有。有研究发现,即使创始人在家族企业中担任总经理,金字塔式持股、交叉持股等控制权放大机制也会降低家族企业的价值 (Villalonga and Amit, 2006[30])。 但对欧洲11国的研究显示出完全相反的结果,即使广泛采用控制权放大机制,创始人担任总经理的家族企业的市场价值也会远高于非家族企业 (Barontini and Caprio, 2006[31])。 这表明, 两类代理问题是相互影响的,但两者具体如何相互作用,已有的研究无法给出肯定的答案。基于此,本文将进一步研究治理层面的家族参与和控制权层面的家族控制对现金持有水平的共同影响,以探究两类代理问题对中国上市家族企业现金持有决策影响的主导性。

本文此前的回归结果表明,相比于家族成员在管理层任职,家族成员担任总经理对家族企业经营管理的作用更直接、更明显,对家族企业的现金持有水平有更显著的负影响,因而,本文选用总经理类型哑变量作为这一部分研究的解释变量。我们按照样本均值对家族控制的相关变量进行分组,小于均值意味着家族企业面临着较为严重的第二类代理问题,大于均值意味着家族企业的第二类代理问题得到有效缓解,以考察家族企业控制权结构一定的情况下,总经理类型对中国上市家族企业现金持有水平的影响。

表5列示了家族企业控制权结构一定的情况下,总经理类型和现金持有水平的实证检验结果。回归结果显示,当家族控制权产生的第二类代理问题影响较大时,家族成员参与管理与家族企业现金持有水平的负相关关系并不显著;当第二类代理问题影响较小时,家族成员参与管理与家族企业现金持有水平的负相关关系才会显著。这一结果说明在影响企业现金持有决策中,控股股东与小股东利益冲突产生的第二类代理问题占据主导地位,只有当第二类代理问题不显著时,第一类代理问题才会发挥作用。这与已有文献(La Porta et al., 1999[10]) 的研究结论一致, 认为对于世界上大多数企业来说,面临的最主要的代理问题是第二类代理问题而非第一类代理问题,这在家族企业尤为明显。

表5 家族成员参与管理,家族控制与现金持有

2.家族第二代成员参与企业治理与现金持有水平。传承是家族企业面临的一个非常重要的事项,家族企业传承一直是社会各界关注的焦点。根据描述性统计的相关结果,中国上市家族企业已开始逐渐步入代际传承期,家族第二代成员应得到足够的关注。已有研究对家族第二代成员参与企业并未达成一致结论。有文献认为,家族第二代成员的管理涉入和治理涉入能够对家族企业产生积极影响。作为家族成员的二代参与企业治理可以缓解所有者和经营者之间的信息不对称,从而降低第一类代理成本 (Chrisman et al.,2004[32])。 也有文献认为, 家族第二代成员参与企业治理会对家族企业产生消极作用,“任人唯亲”这种缺乏竞争机制的传承方式会使一些缺乏管理经验和技能而不擅长管理企业的后代接管企业,不利于企业绩效的提升 (Burkart et al., 2003[33]), 可能会导致企业代理问题的加剧。

结合已有研究和我国家族企业的实践,本文进一步检验了第二代家族成员参与企业对于现金持有决策的影响。相关结果在表6中列示。结果显示,第二代家族成员参与管理与企业现金持有存在显著的负相关关系,结果总体上支持了家族第二代成员管理涉入和治理涉入的 “积极观”。这说明在我国家族企业中,家族内部传承在一定程度上可以降低第一类代理问题,从而降低企业的现金持有。具体来看,由第二代成员担任CEO可以有效地降低企业的现金持有水平,第二代参与董事会也会对现金持有水平产生显著的影响。但是第二代担任董事长对于企业现金持有决策的影响相对有限,这一结果可能是由于第二代担任董事长是三种二代成员参与企业的方式中所占比重最小的一种方式 (仅占样本的1.8%),因此从总体样本上来看对于企业决策的影响相对有限。以上结果从二代参与企业的角度证实了家族成员参与管理对于企业决策的影响,进一步支持了本文的主要结论。同时,在我国家族企业开始进入传承和准备传承阶段的背景下,这一结果也说明二代接班可以在一定程度上保持家族参与和控制对于企业决策影响的连续和一致性。

表6 家族第二代成员参与企业治理与现金持有水平

(五)稳健性检验

为了验证结果的可靠性,本文还进行了如下的稳健性检验:

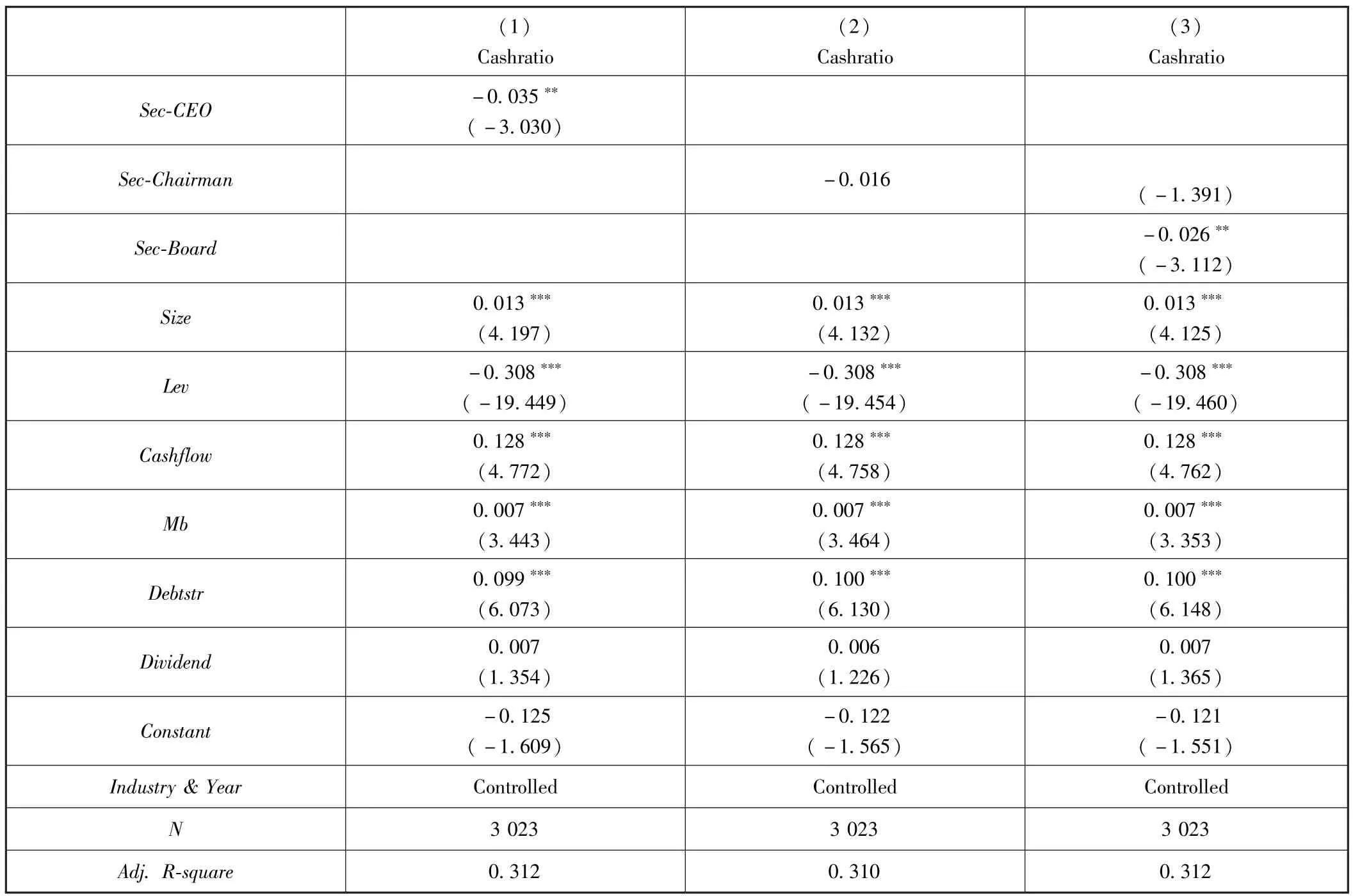

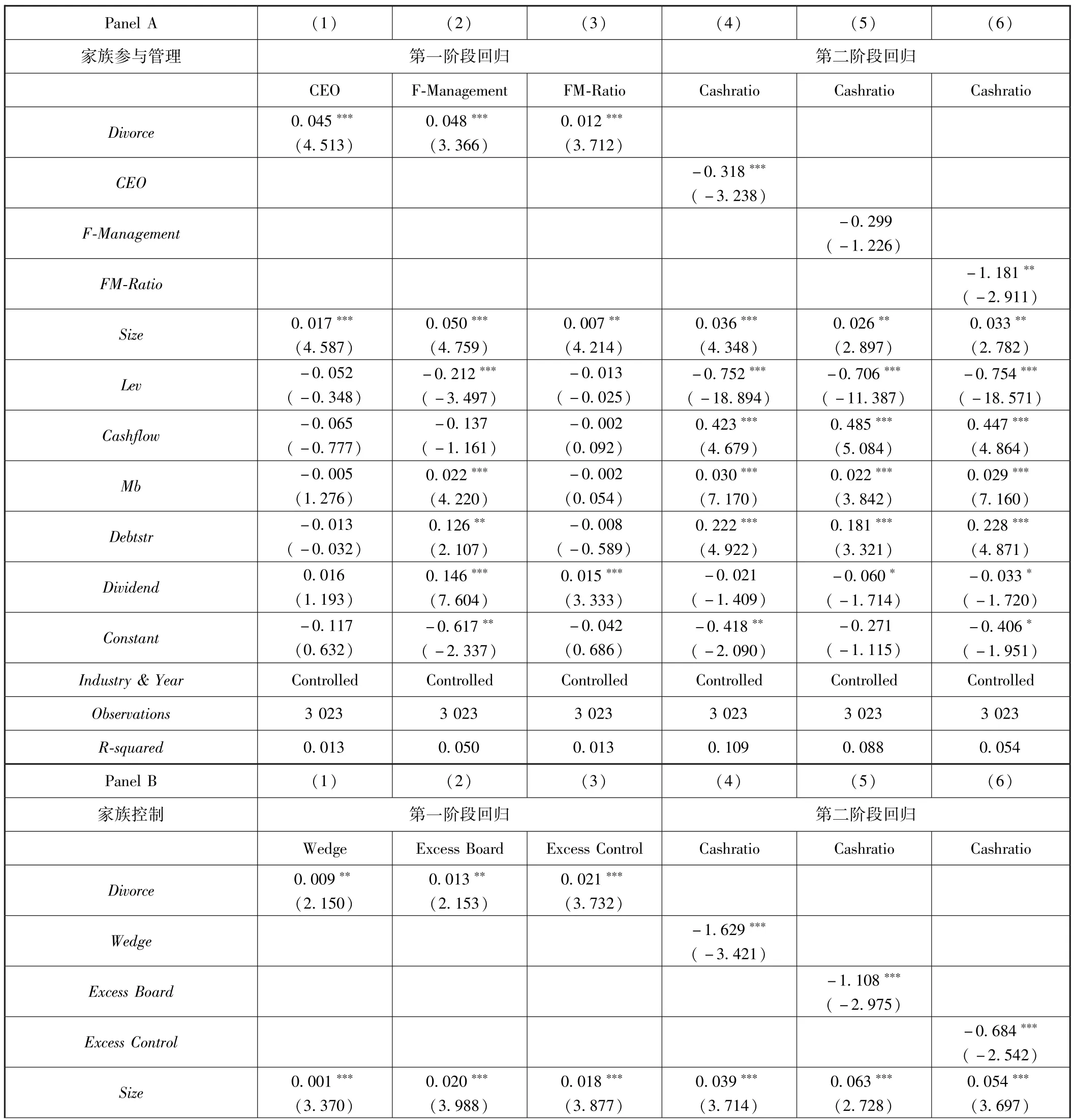

第一,考虑到本文可能产生的内生性问题,笔者采用工具变量的两阶段回归方法进行检验以排除内生性问题的影响。在工具变量的选择上,本文选取了地区离婚率 (Divorce)作为家族参与管理和家族控制权的工具变量。选取这一工具变量的原因在于,地区离婚率与该地区的家族观念有较为密切的关系,离婚率越低,说明该地区的家庭更珍视家族的和睦,更重视家人。而家族观念越强的地区,越倾向于让更多的家族成员共同分享家族企业所带来的财富,并且会倾向于对家族财富的主要来源——家族企业进行更有效的控制。离婚率所度量的家族观念与家族参与管理和家族控制有显著的相关关系,但是地区的离婚率与企业的现金持有并没有明显的逻辑关系,因此是较为合理的工具变量。采用工具变量的两阶段回归结果详见表7,为了便于理解,本文将离婚率乘以-1,较大的数值表明更强的家族观念。结果显示,在第一阶段回归中,离婚率与家族参与管理和家族控制权都有显著的正相关关系;在第二阶段回归中,工具变量预测的家族参与管理和家族控制权与现金持有仍保持显著的负相关关系。说明本文的主要结果经过内生性问题的检验后依然稳健。

表7 家族参与管理和家族控制与现金持有水平——工具变量的稳健性检验

续前表

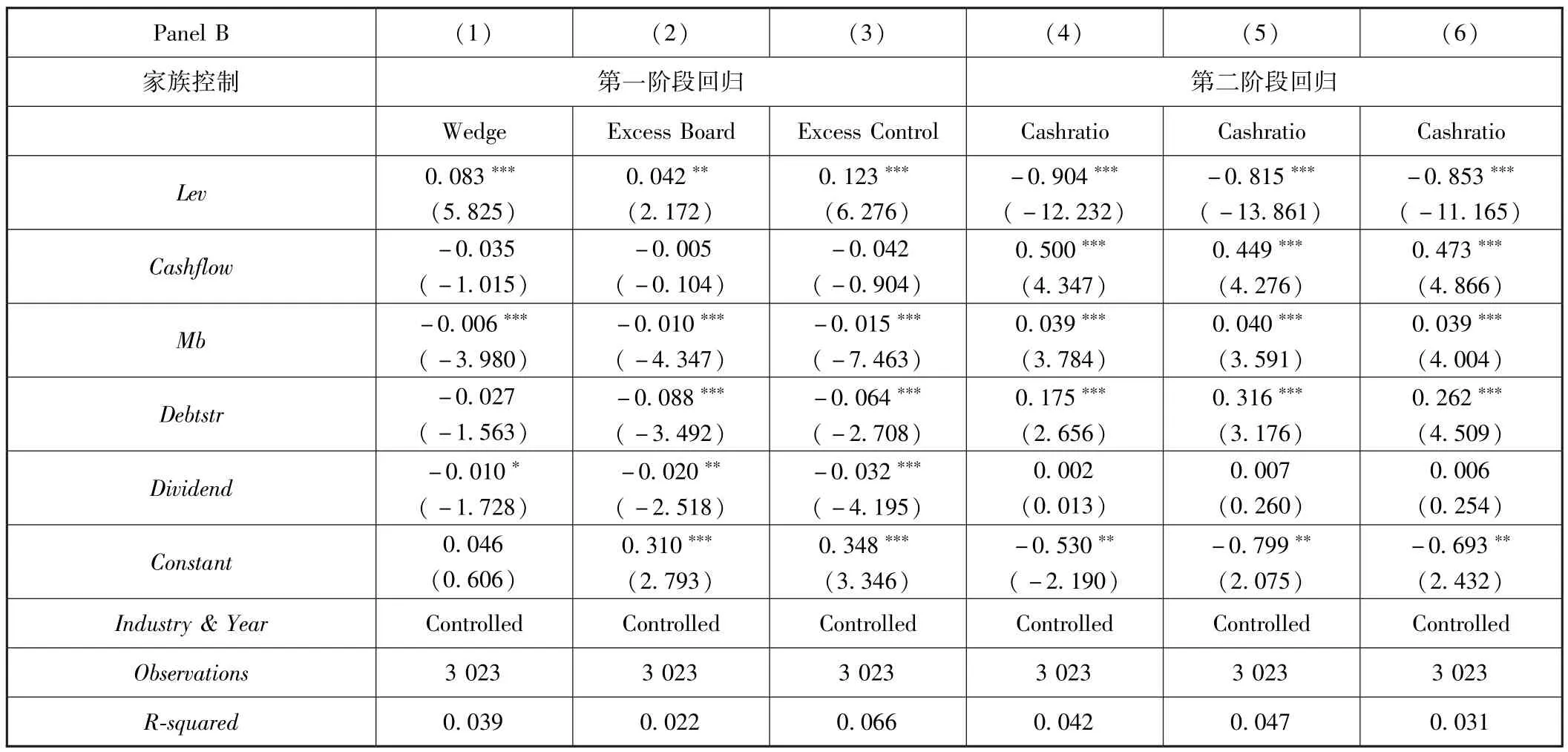

第二, 参照Liu et al.(2015)[34], 本文使用现金及现金等价物的自然对数,替代现金持有比率,根据以上的检验模型对表3和表4的结果重新进行检验。具体结果详见表8。结果显示,在采用新的现金比率指标进行检验之后,本文的主要结论保持稳健。

表8 家族参与管理和家族控制与现金持有水平——不同现金持有度量的稳健性检验

续前表

第三,在两类代理问题的交互检验中,我们将样本按照家族控制不同指标的中位数重新进行分组,并用新的分组样本进行检验。表9列示了按照新的分组方式进行分组检验的结果,从中可以看到,分组的结果与表5的结果相一致,家族控制所带来的第二类代理问题效应要强于家族与管理带来的第一类代理问题效应。

六、结论及启示

本文选取我国上市家族企业为样本,从两类代理问题的角度出发,实证检验了家族参与企业管理和家族控制权对家族企业现金持有水平的影响。本文研究发现,家族参与管理能够降低家族企业的现金持有水平,这在家族成员担任总经理时尤为突出;家族第二代成员参与家族企业治理与家族企业的现金持有水平显著负相关。同时,家族控股股东对家族企业的超额控制与家族企业的现金持有水平显著负相关,这说明在中国上市家族企业中,家族控股股东的 “联盟效应”占据了主导地位。最后,在中国上市家族企业的现金持有决策方面,家族控制权产生第二类代理问题占优于家族参与管理产生的第一类代理问题。

本文的研究结论说明:在家族企业中,家族成员参与管理和家族控制权对于企业决策具有一定的积极作用,同时家族企业的内部传承也有正面的治理效应。这一结论对于我国家族企业改善治理结构有着一定的借鉴意义:在目前的制度背景下,家族企业可以通过委任家族成员担任高管职务,构建有效的治理结构;同时,家族可以通过控制权增强机制,提升对企业的控制权,从而更好地实现家族控股股东长久经营企业所带来的 “联盟效应”。同时,在研究家族企业治理结构时,需要优先关注占据主导作用的家族控制权所带来的第二类代理问题。

[1]万良勇,饶静.不确定性、金融危机冲击与现金持有价值——基于中国上市公司的实证研究[J].经济与管理研究,2013,5:63-71.

[2]Brandt L, Li H.Bank Discrimination in Transition Economies: Ideology, Information or Incentives[J].Journal of Comparative Economics, 2003,31:387-413.

[3]Steijvers T, Niskanen M.The Determinants of Cash Holdings in Private Family Firms[J].Accounting & Finance, 2013, 53 (2): 537-560.

[4]Jensen M C, Meckling W.Theory of the Firm: Managerial Behavior, Agency Costs, Ownership Structure [J].Journal of Financial Economics,1976, 3: 305-360.

[5]Anderson R C, Reeb D M.Founding-family Ownership Firm Performance: Evidence from the S&P 500 [J].Journal of Finance, 2003, 58 (3):1301-1327.

[6]Bertrand M, Schoar A.The Role of Family in Family Firms[J].Journal of Economic Perspectives, 2006, 20: 73-96.

[7]Shleifer A Vishny R W.A Survey of Corporate Governance [J].Journal of Finance, 1997, 52 (2): 737-783.

[8]Wang D.Founding Family Ownership Earnings Quality [J].Journal of Accounting Research, 2006, 44 (3): 619-656.

[9]Fama E F, Jensen M C.Separation of Ownership Control[J].Journal of Law Economics, 1983, 26: 301-325.

[10]La Porta R, Lopez-de-Silanes F, Shleifer A.Corporate Ownership around the World [J].Journal of Finance, 1999, 54 (2): 471-517.

[11]魏志华,林亚清,吴育辉,李常青.家族企业研究:一个文献计量分析 [J].经济学 (季刊)[J],2013,10:27-56.

[12]Opler T, Pinkowitz L, Stulz R, Williamson R.The Determinants Implications of Corporate Cash Holdings [J].Journal of Financial Economics,1999, 52 (1): 3-46.

[13]Dittmar A, Mahrt-Smith J, Servaes H.International Corporate Governance Corporate Cash Holdings [J].Journal of Financial Quantitative Analysis, 2003, 38 (1): 111-133.

[14]Ozkan A, Ozkan D.Corporate Cash Holdings: An Empirical Investigation of UK Companies [J].Journal of Banking & Finance, 2004, 28(9): 2103-2134.

[15]杨兴全,孙杰.企业现金持有量影响因素的实证研究——来自我国上市公司的经验数据[J].南开管理评论,2007,10(6):47-54.

[16]Bertrand M, Johnson S, Samphantharak K, Schoar A.Mixing Family with Business: A Study of Thai Business Groups the Families behind Them[J].Journal of Financial Economics, 2008, 88 (3): 466-498.

[17]陈德球,叶陈刚,李楠.控制权配置、代理冲突与审计供求——来自中国家族上市公司的经验数据[J].审计研究,2011,5:67-64.

[18]邓建平,曾勇.上市公司家族控制与股利决策研究 [J].管理世界,2005,7:139-147.

[19]Faccio M, Lang L H P, Young L.Dividends Expropriation [J].American Economic Review, 2001, 91: 54-79.

[20]沈艺峰,况学文,聂亚娟.终极控股股东超额控制与现金持有量价值的实证研究[J].南开管理评论,2008,11:15-23.

[21]陈德球,肖泽忠,董志勇.家族控制权结构与银行信贷合约:寻租还是效率?[J]管理世界,2013,9:130-188.

[22]Dyck A, Zingales L.Private Benefits of Control: An International Comparison [J].Journal of Finance, 2004, 59 (2): 537-600.

[23]魏志华,吴育辉,李常青.家族控制、双重委托代理冲突与现金股利——基于中国上市公司的实证研究[J].金融研究,2012,7:168-181.

[24]陈德球,杨佳欣,董志勇.家族控制、职业化经营与公司治理效率——来自CEO变更的经验证据[J].南开管理评论,2013,16(4):55-67.

[25]Claessens S, Djankov S, Lang L H P.The separation of ownership control in East Asian Corporations[J].Journal of Financial Economics, 2000,58 (1): 81-112.

[26]谷祺,邓德强,路倩.现金流权与控制权分离下的公司价值——基于我国家族上市公司的实证研究[J].会计研究,2006,4:30-36.

[27]苏启林,朱文.上市公司家族控制与企业价值 [J].经济研究,2003,8:36-45.

[28]贺小刚,连燕玲.家族权威与企业价值:基于家族上市公司的实证研究[J].经济研究,2009,4:90-102.

[29]陈德球,李思飞,雷光勇.政府治理、控制权结构与投资决策——基于家族上市公司的经验证据[J].金融研究,2012,3:124-138.

[30]Villalonga B, Amit R.How Do Family Ownership, Control Management Affect Firm Value [J].Journal of Financial Economics, 2006, 80 (2):385-417.

[31]Barontini R, Caprio L.The Effect of Family Control on Firm Value Performance: Evidence from Continental Europe[J].European Financial Management, 2006, 12 (5): 689-723.

[32]Chrisman J J, Chua J H, Litz R A.Comparing the Agency Costs of Family Firms Non-family Firms: Conceptual Issues Exploratory Evidence [J].Entrepreneurship: Theory & Practice, 2004, 28 (4): 335-354.

[33]Burkart M, Panunzi F, Shleifer A.Family Firms[J].Journal of Finance, 2003, 58 (5): 2167-2202.

[34]Liu Q, Luo T, Tian G G.Family Control and Corporate Cash Holdings: Evidence from China [J].Journal of Corporate Finance, 2015, 31:220-245.

猜你喜欢

今日农业(2021年19期)2022-01-12

大连民族大学学报(2020年2期)2020-06-16

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

消费导刊(2018年10期)2018-08-20

市场周刊(2017年1期)2017-02-28

中欧商业评论(2016年6期)2016-12-29

学生天地·小学中高年级(2016年8期)2016-05-14

软科学(2015年7期)2015-07-30

中国火炬(2014年8期)2014-07-24