管理层过度自信会影响会计信息可比性吗?

2018-07-06 03:32:24肖志超

中央财经大学学报 2018年5期

张 晓 肖志超

一、引言

可比性作为财务会计概念框架下重要的会计信息质量特征之一,是会计决策有用观的直接体现。它要求会计信息能反映经济活动之间的异同,以增强投资者对同一家公司不同时期或者同一时期不同公司财务信息的分析能力,进而提高资本配置效率 (FASB,2010[1])。现有关于会计信息可比性影响因素的研究,既在宏观制度层面考察国际会计准则趋同与协调、制度环境等对可比性的影响 (Yip和 Young,2012[2];Barth 等, 2012[3]; Cascino 和 Gassen, 2015[4]; 易阳等,2017等[5]),也从微观企业利益相关者的经济动机和行为特征入手,发现审计师风格、公司高管联结以及供应商集中度影响会计信息可比性的经验证据(Francis 等, 2014[6]; 周晓苏等, 2017[7]; 方红星等,2017等[8])。而本文则尝试将管理层过度自信这一主观心理特征引入可比性影响因素的研究范畴。在以两权分离为主要产权安排的现代企业中,会计部门往往落于管理层的掌控 (唐松华,2000[9]),管理层的主观动机能够对会计信息生成过程施加重大影响;同时,非理性的 “过度自信”现象在管理层中普遍存在,过度自信的管理层倾向于低估经营风险,高估投资收益,并采取激进的投融资行为,这一管理层主观心理特征对会计信息质量的影响已得到证实 (孙光国和赵健宇,2014[10]),但尚未有研究从会计信息可比性的角度做进一步考察,那么管理层过度自信的心理状态,会提高抑或是降低公司的会计信息可比性吗?

现有研究表明,过度自信的管理层对未来业绩过于乐观,更热衷于规模扩张和并购投资。一方面,这些激进的投融资策略容易引发较高的融资约束和财务风险,抬高了未来融资成本 (姜付秀等,2009[11]);并且,过度自信的管理层通常认为企业价值被市场低估,从主观上倾向于认为外部融资成本过高(Heaton, 2002[12])。 而提高会计信息可比性能够改善公司的信息环境,有助于降低信息不对称和融资约束 (De Franco等, 2011[13]), 管理层有可能出于融资动机主动提高会计信息可比性。此外,管理层对公司经营业绩和个人能力高度自信,在强烈的自我实现心态驱使下 (Dunbar和 Schwalbach, 2000[14]), 更渴望被投资者和社会公众所认可。从这个角度讲,管理层也有动机提高会计信息可比性,以增强投资者和社会公众对公司价值和发展前景的了解。而另一方面,激进的投融资决策往往造成企业业绩下滑和财务困境(马春爱和易彩, 2017[15]; 余明桂等, 2006[16])。 在业绩压力下,管理层过度自信有可能导致盈余管理行为,而这意味着管理层对会计政策和方法的不当干扰,导致会计信息可比性的下降。此外,已有研究表明管理层的过度自信会降低会计稳健性 (孙光国和赵健宇, 2014[10]; 罗劲博, 2014[17]), 这也可能对不同公司间会计信息可比性造成负面影响。因此,理论上,管理层的过度自信也有可能降低会计信息可比性。鉴于此,本文将对管理层过度自信与会计信息可比性之间的关系进行实证检验。

本文以2007—2016年沪深A股上市公司为样本,实证检验管理层过度自信对会计信息可比性的影响及其作用机制。研究发现,管理层过度自信程度与会计信息可比性显著正相关,且这种正相关关系在高融资约束、高新技术企业以及媒体关注度较高的样本中表现得更为明显。本文的贡献在于:一是以管理层自信为切入点,考察管理层的主观动机对会计信息可比性的影响,有助于对可比性影响机制的深入分析,丰富了现有文献。二是现有研究大多认为管理层过度自信会降低企业会计信息质量,表现为盈余管理行为的加剧和会计稳健性的降低。而本文则发现管理层过度自信能提高会计信息可比性,有助于从更广泛的会计信息质量特征角度去理解管理层过度自信的经济后果。

二、文献综述

(一)会计信息可比性

可比性被视为会计信息增强其决策有用性的重要基础 (FASB,2010[1])。早期研究大多基于会计准则趋同或者实务协调的视角间接考察会计信息可比性问题,通过构建统计指标检验各国会计准则之间、某国会计准则与国际会计准则之间的可比程度,以及企业层面会计政策选择的可比程度 (袁知柱和吴粒,2012[18])。但会计准则或者实务的协调并不完全等同于会计信息的可比,并且会计方法选择的主观性以及手工数据搜集的困难,限制了从公司层面对会计信息可比性的研究。首次打破这一局限的是De Franco等(2011)[13],他们从会计系统 “可比” 的内涵出发,开创性地提出了公司层面会计信息可比性的度量方法。随着研究的深入,会计信息可比性的影响因素受到广泛关注。

在宏观准则趋同层面, Barth等 (2012)[3]通过比较实施 IFRS(International Accounting Standards)的非美国公司与实施GAAP的美国公司后发现,实施IFRS后,非美国公司与美国公司之间的会计信息可比性显著提高;并且准则的执行力度对提高可比性至关重要。Yip和 Young(2012)[2]以欧盟17个国家的上市公司为样本,同样验证了IFRS的强制实施对会计信息可比性的正向影响。但与上述研究不同,Lang等 (2010)[19]认为IFRS的实施可能导致不同的经济活动看起来更加相同,并提供了IFRS的强制实施未能显著提高会计信息可比性的证据。Cascino和Gassen (2015)[4]也得出类似结论, 并且进一步指出公司报告动机才是影响会计信息可比性的重要因素。

在微观主体的经济动机与行为层面,Francis等(2014)[6]的研究表明,由于审计风格一致,同一家“四大”会计师事务所审计的公司相比于不同 “四大”会计师事务所审计的公司,具有更高的可比性。进一步,我国学者叶飞腾等 (2017)[20]、杨金凤等(2017)[21]考察了事务所合并前后会计信息可比性的变化,发现事务所的合并整合程度对可比性具有重要影响。方红星等 (2017)[8]将研究场景转移至产品市场,指出由于供应链集中方便了公司与大客户和大供应商之间的信息沟通,反而削弱了公司提高会计信息可比性的动机。周晓苏等 (2017)[7]以高管联结为切入点,发现高管的组织间模仿行为有助于提高会计信息可比性。综合上述文献,鲜有研究考察管理者过度自信对会计信息可比性的影响。

(二)管理层过度自信

心理学和行为金融学研究认为,过度自信是个体普遍存在的心理偏差,这种心理 “膨胀”状态在公司管理层中表现得尤其明显,使其倾向于高估自身能力和对信息的掌握程度 (Svenson, 1981[22])。 Heaton(2002)[12]的研究表明,由于过度自信的管理者对企业的投资项目预期收益过于乐观,更容易接受净现金流为负的投资项目,导致企业的过度投资。Malmendier和 Tate (2005)[23]也发现管理者过度自信与企业的并购效率存在显著的负相关关系。基于我国资本市场的研究也表明,过度自信的管理者具有更强的风险承担能力,表现出更激进的投融资行为,热衷于企业扩张,但同样也更容易使得企业陷入财务困境 (余明桂等, 2006[16]; 姜付秀, 2009[11])。 而相关研究也发现管理层过度自信带来的积极后果,Galasso等(2011)[24]和 Hirshleifer 等 (2012)[25]均发现管理层过度自信有利于新兴行业研发投入的增加,并进一步提高了企业创新产出。我国学者易靖韬等 (2015)[26]同样发现,高管过度自信不但提高了企业的创新投入,也促进了创新产出的增加。

与此同时,管理层过度自信对会计信息质量的影响也受到大量关注。Habib等 (2014)[27]发现在金融危机期间,迫于业绩压力以及迎合分析师的需要,管理层过度自信程度与盈余管理行为显著正相关,并更倾向于实施真实活动盈余管理。Hsieh等 (2013)[28]也发现 《萨班斯—奥斯利法案》颁布后,过度自信CEO更容易实施盈余管理行为。进一步地,Anwer和Scott(2013)[29]的研究表明,管理层过度自信程度与公司稳健性显著负相关,这是由于过度自信的管理者通常采取更激进的投融资行为,这会提高公司未来的融资难度和融资成本,为缓解财务困境,管理者更可能采用诸如提前确认收入、并推后确认损失之类的会计政策,导致稳健性的降低。国内学者孙光国与赵健宇 (2014)[10]的研究也认为管理层过度自信的心理会显著降低公司的会计稳健性。然而,管理层过度自信对会计政策选择是否也具有积极影响呢?本文尝试从会计信息可比性的角度对其进行检验。

三、理论分析与假设提出

过度自信的管理者往往高估投资收益、低估预期风险,更容易采用激进的投融资策略,增加了企业的经营风险,导致较高的融资约束 (姜付秀等,2009[11]; Malmendier和 Tate, 2005[23]); 并且, 过度自信的管理层通常认为企业的价值被市场低估,外部融资成本过高 (Heaton,2002[12])。 因此, 管理层有可能通过提高会计信息可比性,以改善公司的信息环境,降低信息不对称和融资约束 (De Franco等,2011[13]; Kim 等, 2013[30]; Fang 等, 2016[31])。 除此之外,过度自信高管在 “膨胀”的心理状态下,往往存在获得尊重与自我实现的高层次心理需求(Dunbar和 Schwalbach, 2000[14])。 他们通常对公司的发展前景非常乐观,并渴望外界给予较高的美誉。而可比的会计信息可以帮助投资者和社会公众解读公司财务信息,使他们更清楚地了解公司的发展现状和前景,达成其自我实现的心理目标;从这个角度讲,过度自信高管也有动机提高会计信息可比性。因此,本文提出假设H1。

假设H1:管理层过度自信程度与公司的会计信息可比性显著正相关。

与此同时,管理层过度自信也有可能对会计信息可比性产生负向影响。在过度自信动机的驱使下,管理层更热衷于规模扩张、企业并购和多元化经营(姜付秀等, 2009[11]; 孟祥展等, 2015[32]), 激进的投融资决策往往造成业绩下滑和财务困境 (余明桂等, 2006[16]; 马春爱和易彩, 2017[15])。 在业绩压力下,管理层过度自信有可能导致盈余管理行为,并且其手段不仅限于坏账与减值计提、存货计价和折旧年限等应计项目操控,也包括销售操控和异常费用削减等真实活动盈余管理 (Habib, 2013[8]; Hseih,2014[27]),而这意味着针对相同的经济业务,公司更可能采取不同的会计政策,导致会计信息可比性的下降。此外,已有研究表明管理层的过度自信会降低会计稳健性(孙光国和赵健宇,2014[10];罗劲博,2014[17]),这可能进一步导致不同公司间会计信息可比性的降低。基于上述分析,本文提出假设H2。

假设H2:管理层过度自信程度与公司的会计信息可比性显著负相关。

四、研究设计

(一)样本选择与数据来源

本文以2007—2016年沪深A股上市公司为样本,并做如下处理:一是剔除金融保险业公司;二是为计算公司层面可比性,剔除前16个季度股票收益或者季报数据不全的公司;三是剔除相关数据缺失的公司;四是剔除极端异常值并对所有连续变量进行上下1%的缩尾处理。最终,在以管理层持股变化度量管理层过度自信时,共得到11 865个样本;在以管理层盈余预告偏差度量管理层过度自信时,共得到6 013个样本①管理层盈余预告偏差的度量基于所有发布管理层盈余预测的公司,因此样本较少。。本文管理层业绩预告数据来自Wind数据库,其他数据来自CSMAR数据库。

(二)变量界定

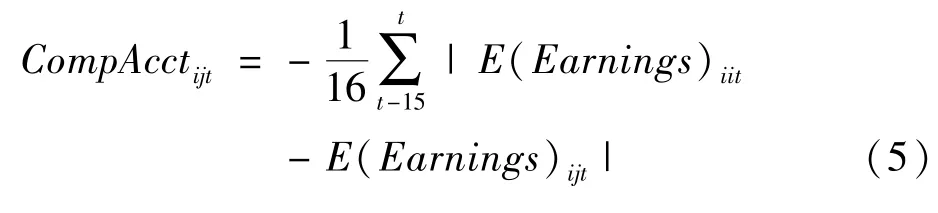

1.会计信息可比性。借鉴De Franco(2011)[13]的研究,本文以经济事项与财务报告之间转换过程的相似程度度量会计信息可比性。针对同一经济事项,若两家公司i和j产生了相似的财务报告,则认为这两家公司的会计系统是可比的。会计系统的函数形式可表述为式 (1)所示,其中,fi()表示公司i的会计系统。

进一步,以股票收益Returnit表示经济业务对公司价值的影响,以会计盈余Earningsit表示公司的会计信息,构建 “盈余—收益”回归模型对公司i和j的会计系统进行估计,如模型 (2)所示。该模型中,模型的估计系数αi和βi则表示i公司的会计系统,模型表述如下:

模型 (2)中,对于每一家公司i,均使用其过去16个季度的数据对αi和βi进行估计,得到的i和i即表示公司i的会计系统fi()。为比较公司i与j之间会计系统的相似程度,假定股票收益Return不变,分别估计公司i和公司j的预期盈余,得到E(Earnings)iit和E(Earnings)ijt, 如公式 (3) 和公式(4) 所示:

最后,两者预期盈余之间差额的绝对值越小,表明两公司的会计系统越相似,公司之间的会计信息可比性越高。因此,定义公司i和j之间的会计信息可比性为两公司间前十六个季度预期盈余绝对差额取均值后的相反数。

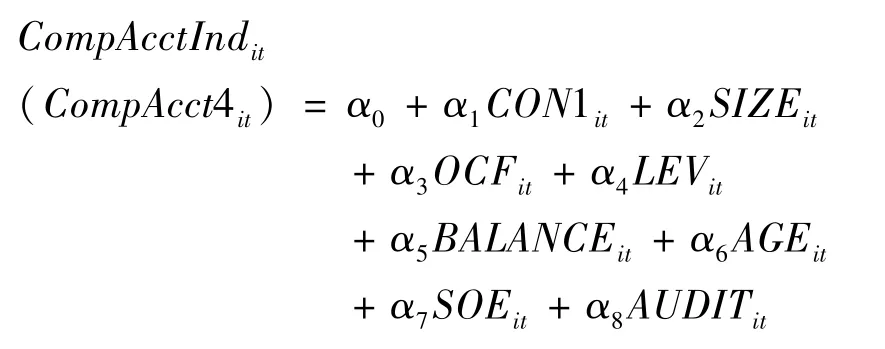

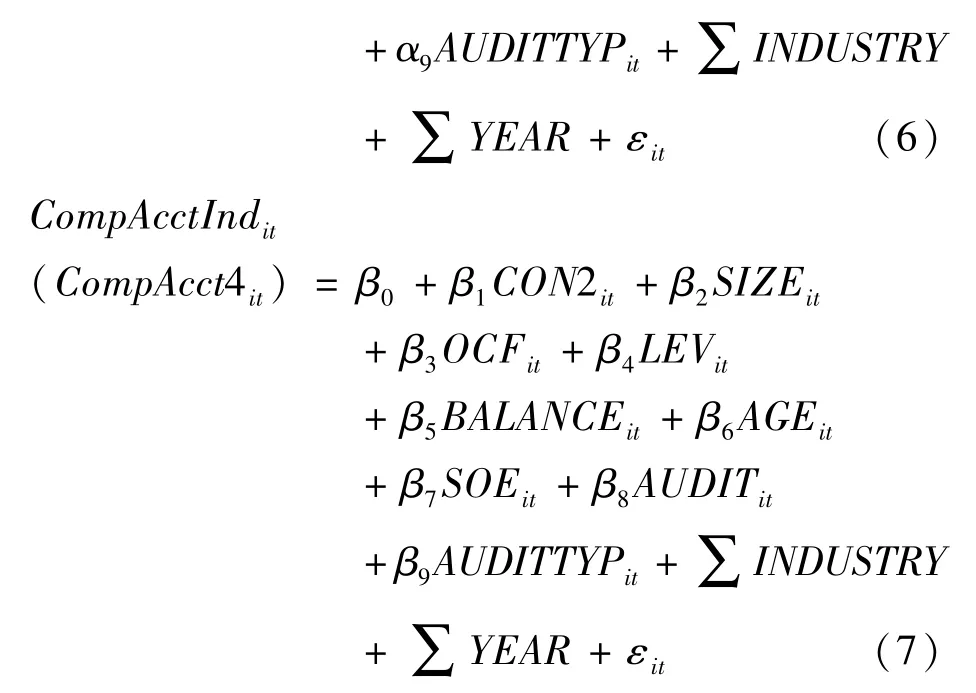

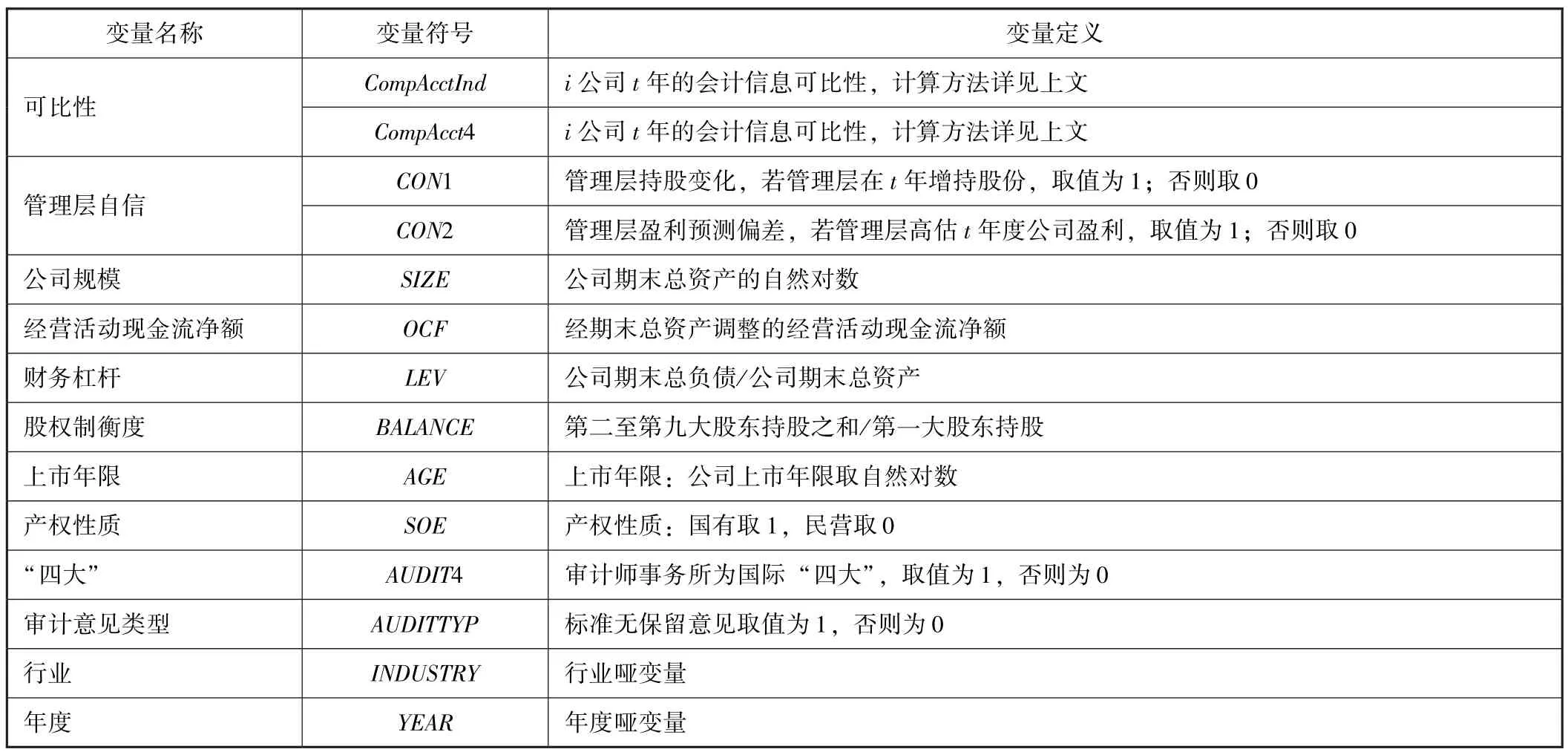

CompAcctijt值越大,说明公司i和j之间的会计信息可比性越高。进一步,构建公司层面会计信息可比性的度量指标CompAcctIndit和CompAcct4it。CompAcctIndit为公司i与其所在行业内其他所有公司的会计信息可比性的平均值,而CompAcct4it为公司i与其所在行业内会计信息可比性最高的前四家公司的可比性均值。

2.管理层过度自信。本文借鉴姜付秀等 (2009)[11]、孙光国和赵健宇 (2014)[10]的研究,将管理层持股变化和管理层盈余预告偏差作为管理层过度自信的代理变量。对于管理层持股变化,若管理层存在增持本公司股票的行为,且增持原因不包括红股和业绩股时,则过度自信 (CON1)取值为1,否则取0。对于管理层盈余预告偏差,若公司在当年发布的季报中,至少有一次实际盈利水平低于预告的盈利水平 (包括预增、略增、续盈、扭亏),则过度自信 (CON2)取值为1,否则取0。

(三)模型设定

本文借鉴 Francis 等 (2014)[6]和周晓苏等(2017)[7]的研究, 构建模型 (6) 和模型 (7)。 若假设1成立,则预期α1和β1均为正向显著;若假设2成立,则预期α1和β1均为负向显著。具体变量定义详见表1。

表1 变量定义

五、实证结果分析

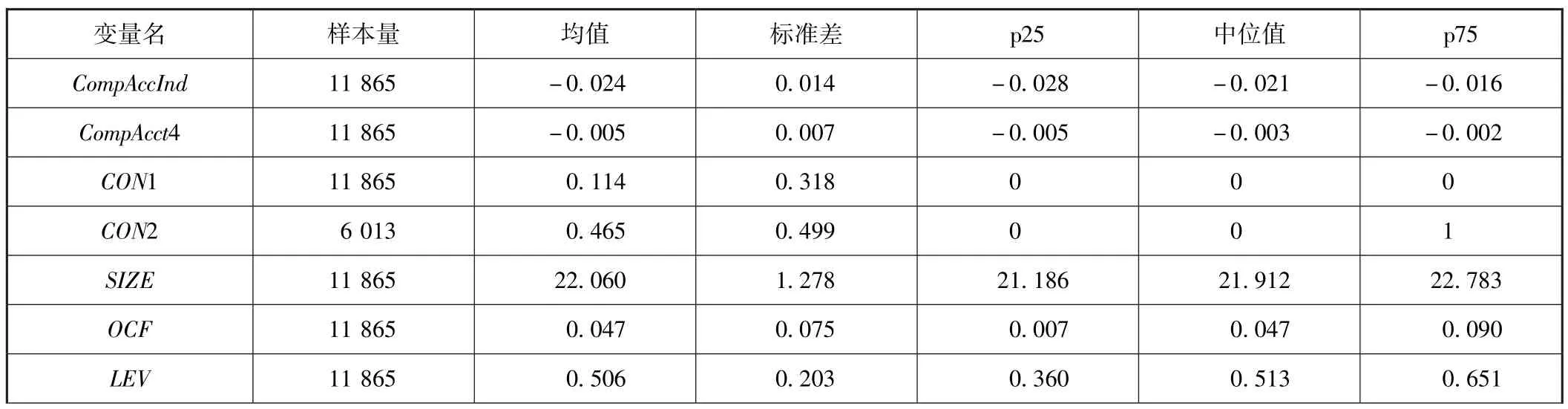

(一)描述性统计

表2给出了主要变量的描述性统计结果。CompAccInd均值为-0.024,中位数为-0.021;CompAc-ct4均值为-0.005,中位数为-0.003。从管理层持股变化CON1看,约有11.4%的样本公司管理层存在过度自信心理;以管理层盈余预告偏差CON2看,约有46%的公司管理层存在过度自信心理。

表2 主要变量描述性统计

续前表

(二)回归分析

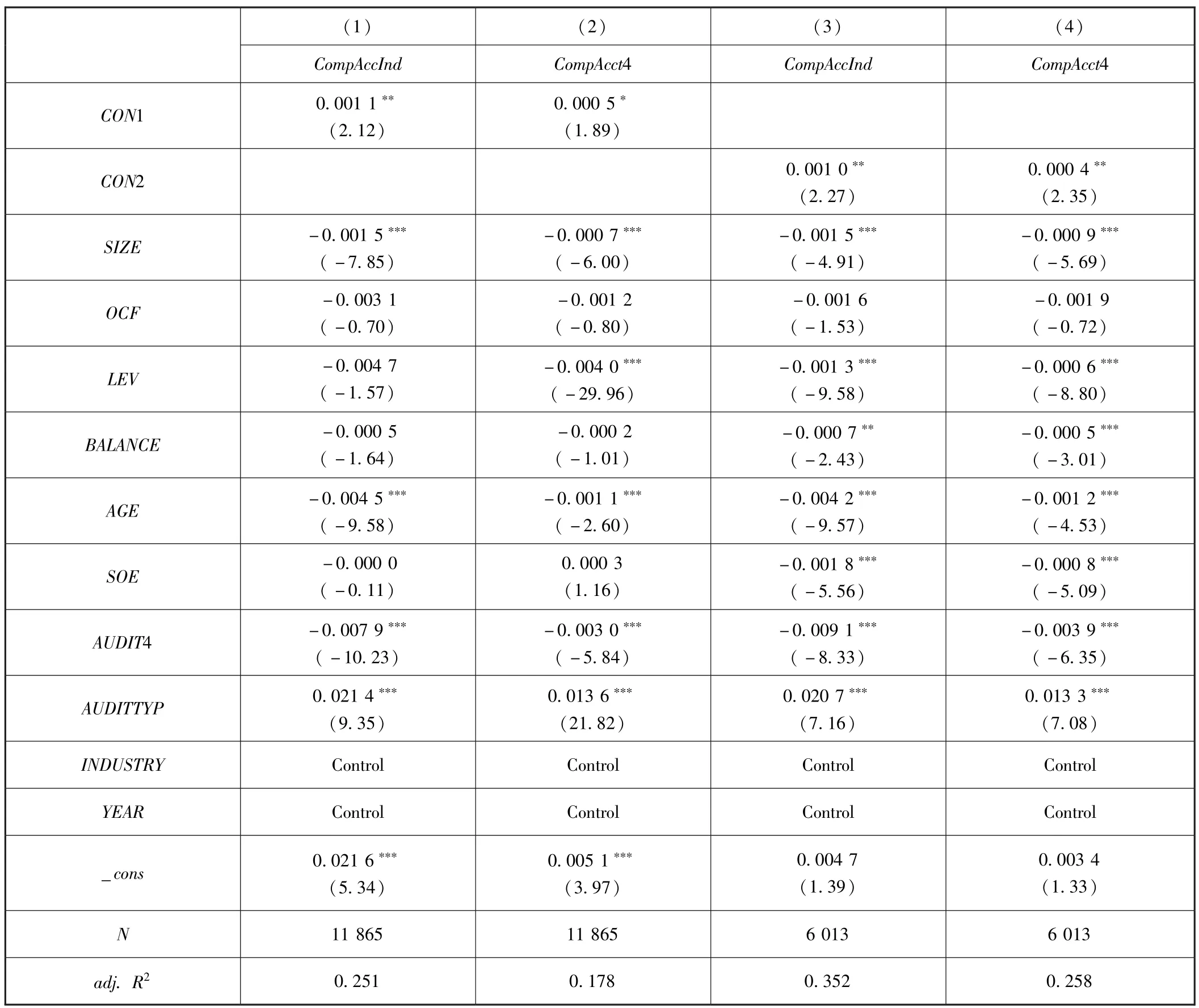

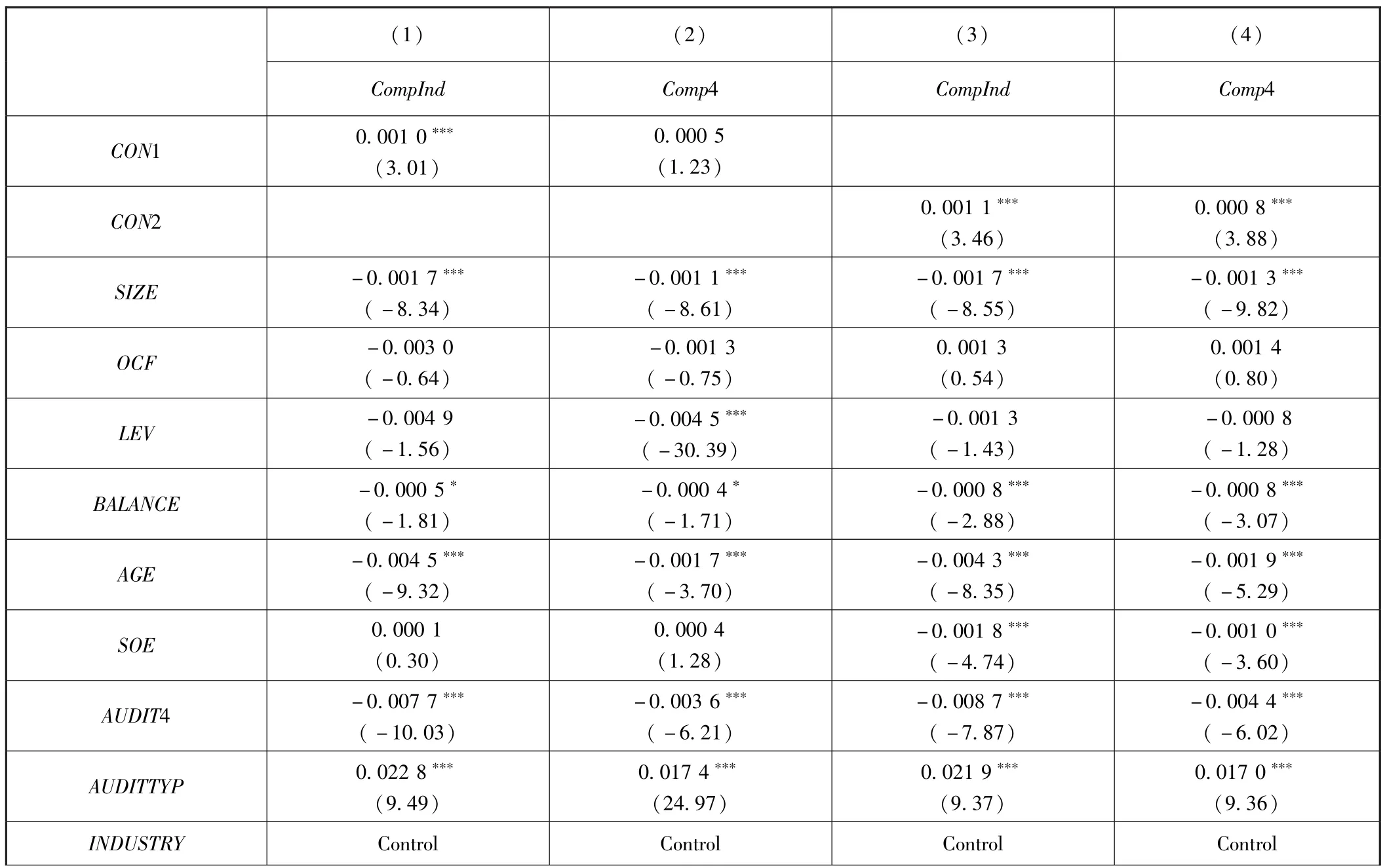

为验证假设H1,我们以CompAccInd和CompAcct4衡量会计信息可比性,对模型 (6)和模型 (7)进行回归。如表3所示,在 (1)和 (3)栏中,管理层过度自信以管理层持股变动 (CON1)衡量,CON1与CompAccInd和CompAcct4分别在5%和10%水平显著正相关;而在 (2)和 (4)栏中,管理层过度自信以管理层盈余预告偏差 (CON2)衡量,CON2与CompAccInd和CompAcct4在5%水平显著正相关。实证结果表明,管理层过度自信能够显著提高会计信息可比性,与假设H1预期一致。

表3 管理层自信与会计信息可比性回归结果

(三)进一步分析

如上文所述,过度自信的管理层为缓解融资约束而改善信息环境以及满足自我实现需求,会主动提高会计信息可比性。若上述分析成立,则可以预期:其一,当公司的融资约束较高时,过度自信的管理层通过提高会计信息可比性来改善公司信息环境的动机越强,换言之,融资约束越高时,过度自信的管理层越有动机提高会计信息可比性。其二,为缓解融资约束,当公司面临更高的信息不对称时,过度自信的管理层会更有动机提高可比性以改善信息环境;而由于高新技术企业有更多的研发活动,存在更高的融资约束和信息摩擦 (Hall, 2002[33]; 卢鑫等, 2013[34]),因此相比于其他企业,高新技术企业中管理层过度自信对会计信息可比性的正向影响更加显著。其三,管理层的自我实现动机越强,其过度自信心理对会计信息可比性的正向影响越明显。而现有研究表明,媒体曝光能显著提高投资者和社会公众对管理层的关注,媒体发挥的市场压力机制及其对投资者的 “认知效应” (Dyck 等, 2008[35]; 权小锋和吴世农, 2012[36]),能强化管理层的过度自信心理和自我实现动机,因此,媒体关注度越高时,管理层过度自信对会计信息可比性的正向影响更显著。

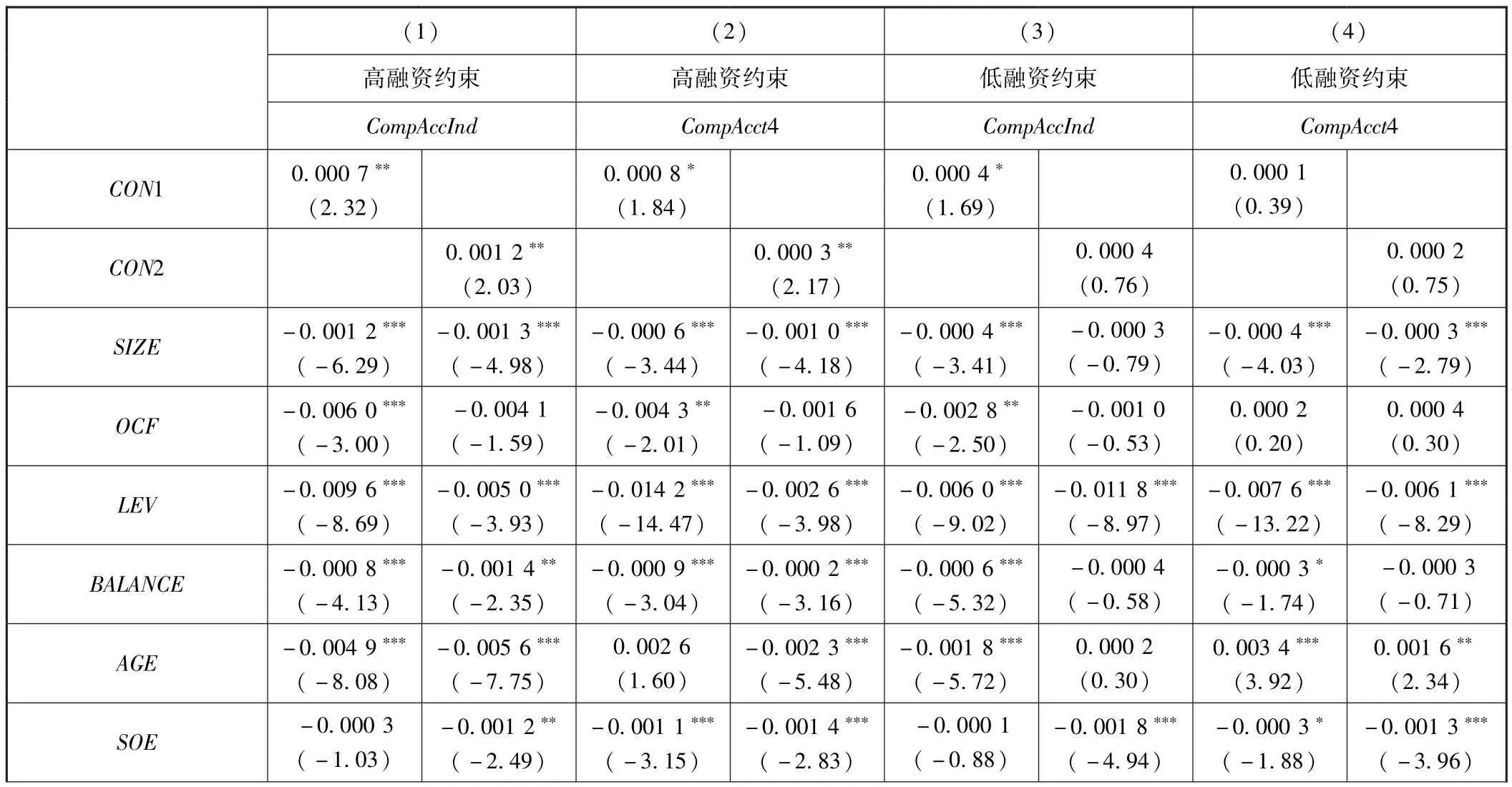

本文分别按照上市公司融资约束程度、是否为高新技术企业以及媒体关注程度对模型 (6)和模型(7)进行分组检验。融资约束分组检验结果如表4所示, 参考Hadlock和 Pierce (2010)[37]以及卢太平和张东旭 (2014)的研究[38],按照如下公式构建融资约束代理变量 (SA指数):-0.737×SIZE+0.043×SIZE2-0.040×AGE2①Hadlock和Pierce(2010)的研究设计中,在计算指数之前首先定性划分企业的融资约束程度,找出最能体现融资约束的特征变量,并利用序次逻辑回归模型进行拟合,得到SA指数,并将该结果放入大样本进行检验。。该指数的绝对值越小,表示公司融资约束程度越高,将融资约束程度大于样本中位值的上市公司定义为高融资约束组,低于样本中位值的定义为低融资约束组。(1)和 (2)栏中,在融资约束程度高的样本组,CON1与CompAccInd和CompAcct分别在5%和10%的水平上显著正相关,CON2与CompAccInd和CompAcct均在5%的水平上显著正相关,(3)和 (4)栏中,在融资约束程度低的样本组,除CON1与CompAccInd在10%的水平上显著外,其他情况下,不管是CON1或CON2,其系数均不显著。以上结果表明,相比于融资约束低的公司,在融资约束高的公司中,管理层过度自信与会计信息可比性的正相关关系更加显著,公司面临的融资约束能提高过度自信的管理层对会计信息可比性的需求。

表4 融资约束、管理层过度自信与会计信息可比性

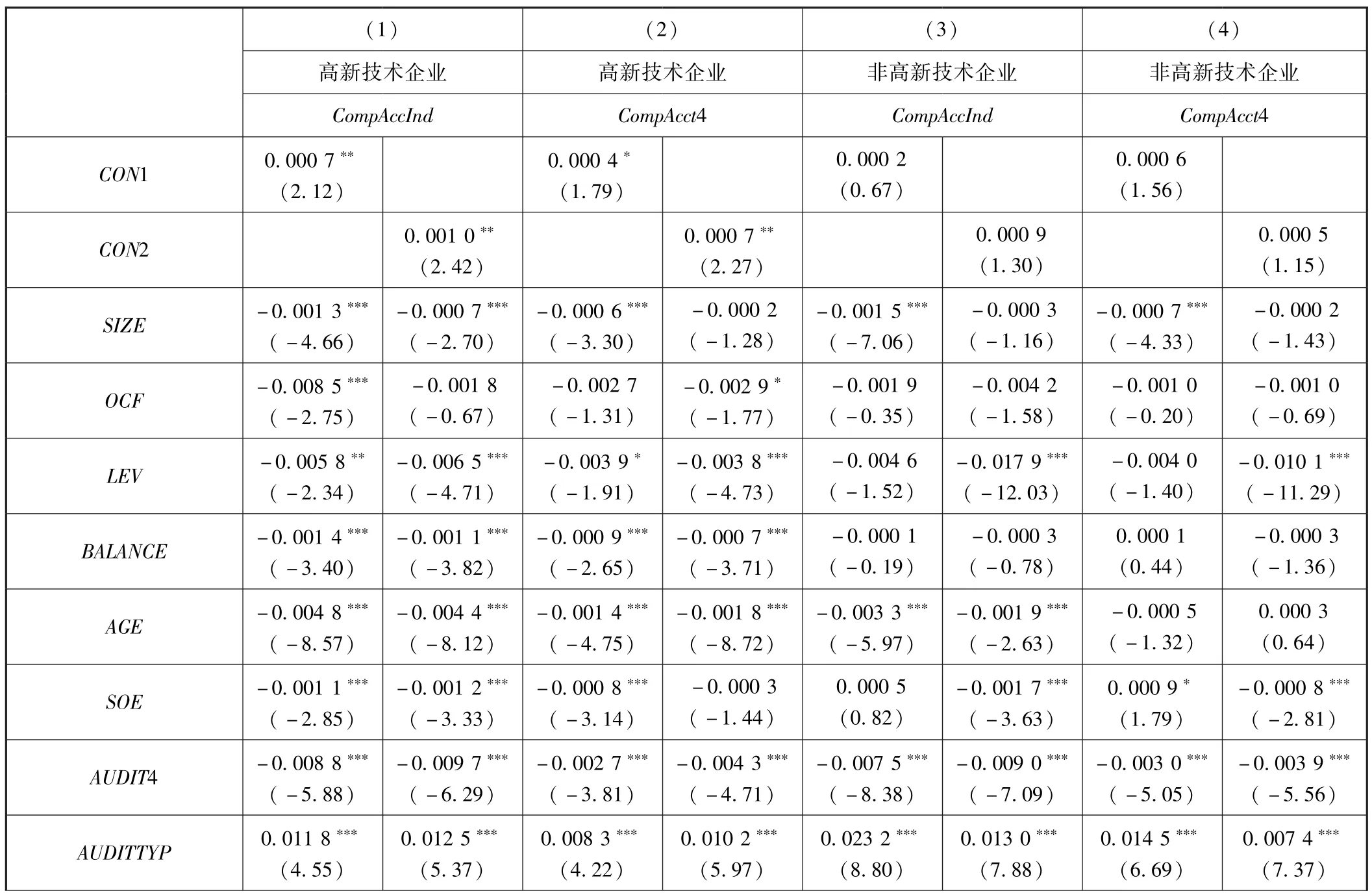

表5报告了以是否为高新技术企业分组的检验结果。本文以锐思金融数据库中披露的高新技术企业认定公告为高新技术企业的判断依据,第 (1)和第(2)栏为高新技术企业的分组检验结果,可以看到,以CompAccInd度量可比性时,CON1和与CON2与CompAccInd均在5%水平正向显著,以CompAcc4度量可比性时,CON1和与CON2与CompAcc4同样分别在10%和5%水平正向显著;第 (3)和第 (4)栏为非高科技企业分组,此时无论是以CompAccInd还是CompAcc4度量可比性,CON1和CON2的系数虽然符号为正,但都不显著。以上结果说明,相比于非高新技术企业,在高新技术企业中,过度自信的管理层更加具有动机提高可比性。

表5 高新技术企业、管理层过度自信与会计信息可比性

续前表

表6列示了以媒体关注高低分组的回归结果。媒体关注数据由CNKI《全国重要报纸数据库》手工收集整理得到 (Dyck等,2008[35];权小峰和吴世农,2012[36])。将媒体报道次数大于样本中位值的上市公司定义为高媒体关注组,将低于样本中位值的上市公司定义为低媒体关注组。(1)和 (2)栏列示了高媒体关注组的检验结果,可以发现,在高媒体关注组中,对于CompAccInd,CON1和CON2的系数均在5%的水平上显著为正;对于CompAcct4,CON1和CON2的系数分别在1%和5%的水平上显著为正。而在媒体关注度低的样本组中,除CON1和CompAccInd在10%的水平上显著为正外,其余情况下CON1和CON2的系数均不显著。以上结果说明,媒体关注同样能够增强过度自信的管理层对高程度会计信息可比性的需求。

表6 媒体关注、管理层过度自信与会计信息可比性

续前表

(四)稳健性检验

为验证研究结果的可靠性,本文做如下稳健性检验:

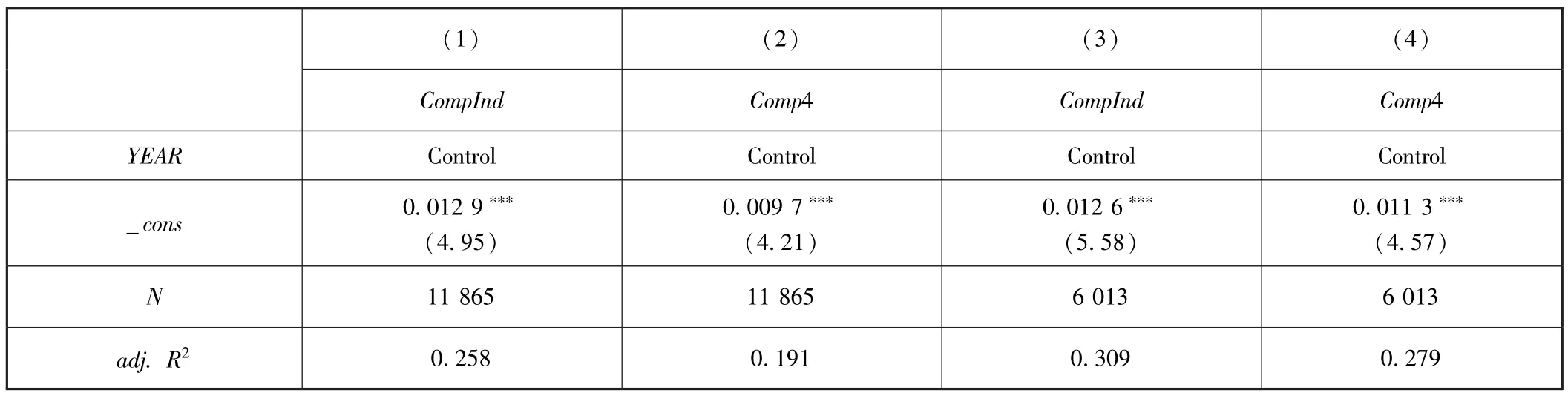

1.改变可比性的度量。 Basu (1997)[39]指出,稳健性原则下,企业会计系统对好消息和坏消息的确认是不对称的,对坏消息的确认比对好消息更加及时。 考虑到 De Franco等 (2011)[13]使用单变量的“盈余—收益”回归模型计算会计信息可比性指标,没有考虑到会计确认的不对称性,本文在模型 (2)中加入股票收益是否为负的虚拟变量及其与股票收益的交叉项,重新按照前文方法计算会计信息可比性指标,得到CompInd和Comp4。回归结果依然稳健,详见表7。

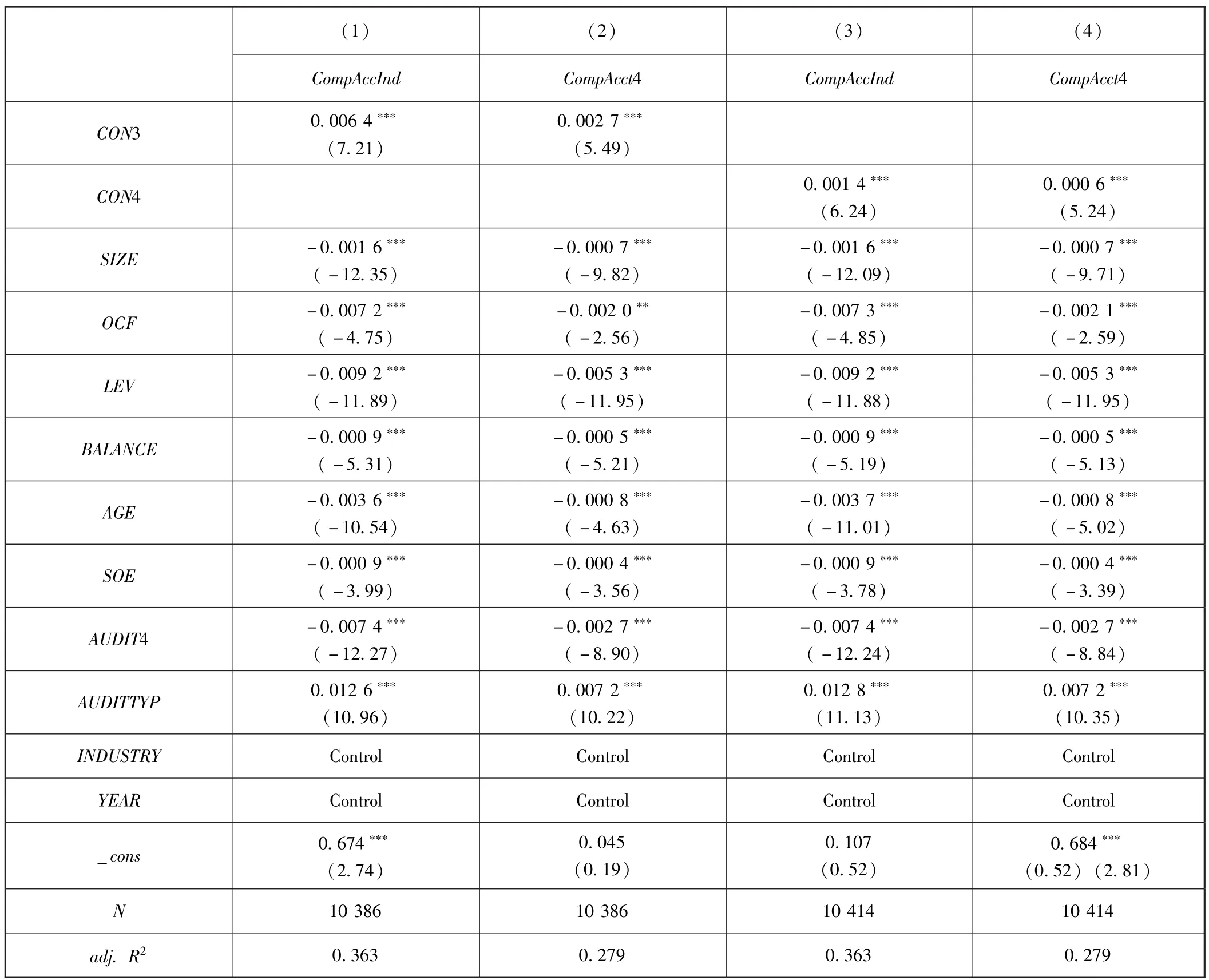

2.改变对管理层过度自信的度量。现有研究表明,CEO相对于公司内其他高管的薪酬越高,则说明其地位越高,越容易产生过度自信心理。因此,借鉴姜付秀等 (2009)[11]的研究,以 “薪酬最高的前三名高管薪酬之和与所有高管薪酬之和的比值”度量管理层过度自信程度 (CON3),并进一步生成“相对薪酬”的哑变量 (CON4),当 “薪酬最高的前三名高管薪酬之和与所有高管薪酬之和的比值”大于样本中位值时取值为1,否则取0。回归结果依然稳健,详见表8。

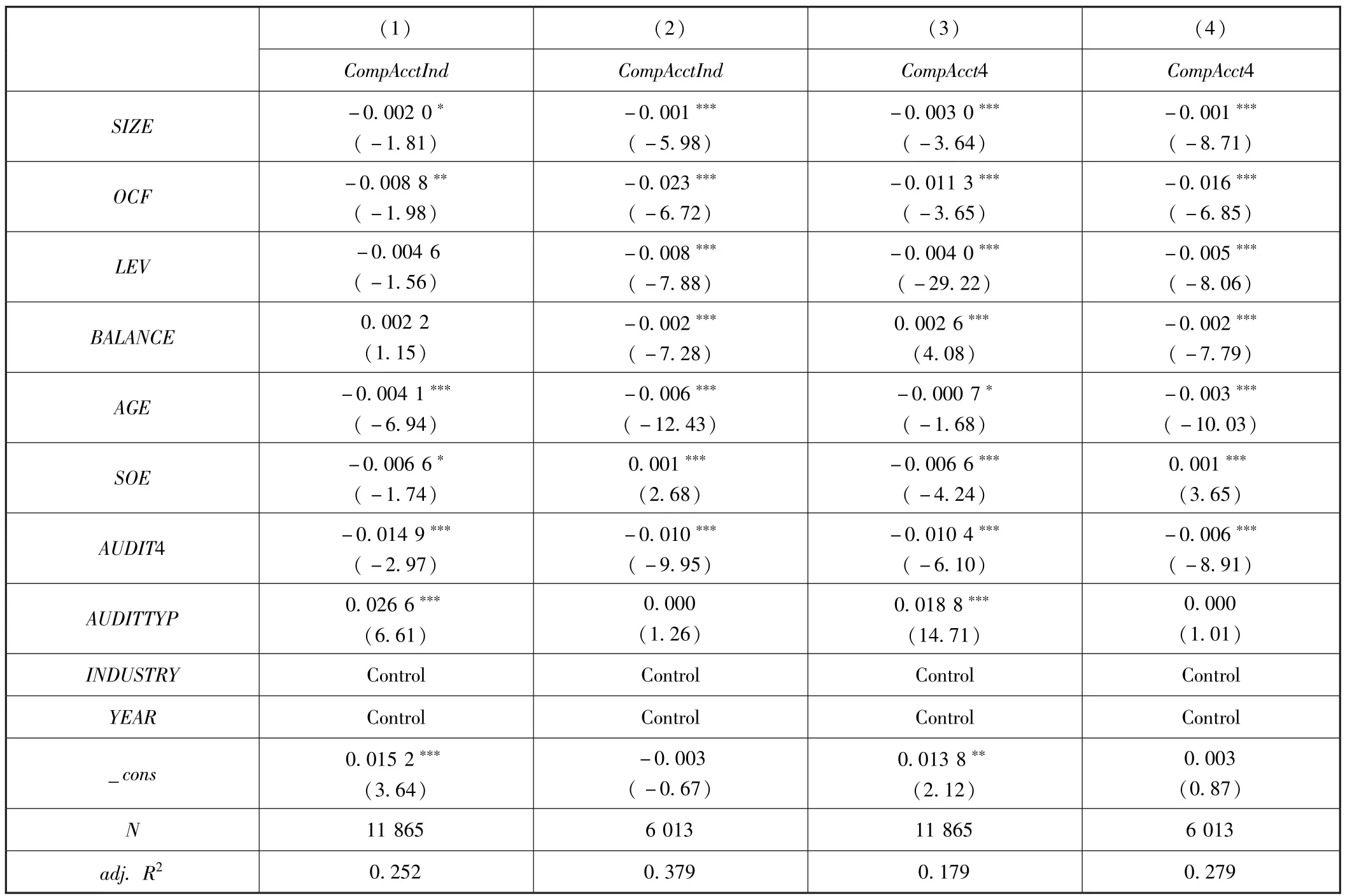

3.针对模型可能存在的内生性问题,本文使用Heckman两阶段回归进行重新检验,结果依旧支持前述结论,详见表9。

表7 稳健性检验——管理层过度自信与会计信息可比性

续前表

表8 稳健性检验——管理层过度自信与会计信息可比性

表9 两阶段回归——管理层过度自信与会计信息可比性

续前表

六、研究结论

本文将管理层过度自信这一主观心理特征引入可比性影响因素的研究范畴,利用2007—2016年沪深A股上市公司为样本,研究发现,过度自信的管理者存在提高会计信息可比性的动机,表现为管理层过度自信程度与会计信息可比性显著正相关;进一步按照融资约束程度、是否为高新技术企业以及媒体关注度进行分组检验,发现在高融资约束、高新技术企业以及媒体关注度高的样本中,管理层过度自信对会计信息可比性的正向影响更强。这表明改善企业信息环境以缓解融资约束和自我实现需求正是过度自信的管理者提高会计信息可比性的内在动机。本文丰富了从微观层面利益相关者的主观动机和行为特征入手考察可比性影响因素的研究成果,同时,本研究也意味着管理层过度自信对企业会计信息质量的影响并不一定是消极的。具有过度自信特征的管理层可通过主动提高会计信息可比性,缓解公司面临的融资约束,并向市场展示自己的领导能力和项目决策能力,这有助于从更广泛的会计信息质量特征角度去理解管理层过度自信的经济后果。

[1]FASB.Conceptual Framework for Financial Reporting.2010.

[2]Yip R W , D Young.Does Mandatory IFRS Adoption Improve Information Comparability? [J].The Accounting Review, 2012, 87 (5) :1767-1789.

[3]Barth , M E , et al.Are IFRS-based and US GAAP-based Accounting Amounts Comparable? [J].Journal of Accounting and Economics,2012,54(1) :68-93.

[4]Cascino S , J Gassen.What Drives the Comparability Effect of Mandatory IFRS Adoption? [J].Review of Accounting Studies, 2015, 20 (1) :242-282.

[5]易阳,戴丹苗,彭维瀚.会计准则趋同、制度环境与财务报告可比性——基于A股与H股、港股比较的经验证据 [J].会计研究,2017(7) :26-32+96.

[6]Francis J, M Pinnuck , O Watanabe.Auditor Style and Financial Statement Comparability [J].The Accounting Review, 2014, 89 (2) :605-633.

[7]周晓苏,王磊,陈沉.企业间高管联结与会计信息可比性——基于组织间模仿行为的实证研究 [J].南开管理评论,2017(03):100-112.

[8]方红星,张勇,王平.制度环境、供应链集中度与企业会计信息可比性 [J].会计研究,2017(7):33-40+96.

[9]唐松华.企业会计政策选择的经济学分析——必然性·影响因素·立场 [J].会计研究,2000(03):18-23.

[10]孙光国,赵健宇.产权性质差异、管理层过度自信与会计稳健性 [J].会计研究,2014(05):52-58+95.

[11]姜付秀,张敏,陆正飞.管理者过度自信、企业扩张与财务困境 [J].经济研究,2009(01):131-143.

[12]Heaton J B.Managerial Optimism and Corporate Finance [J].Financial Management, 2002, 31 (2) : 33-45.

[13]De Franco G ,S P Kothari,R S Verdi.The Benefits of Financial Statement Comparability [J].Journal of Accounting Research,2011,49 (4) :895-931.

[14]Dunbar R L M ,Schwalbach J.Corporate Reputation and Performance in Germany [J].Corporate Reputation Review,2000,3 (2) : 115-123.

[15]马春爱,易彩.管理者过度自信对财务弹性的影响研究 [J].会计研究,2017(07):75-81+97.

[16]余明桂,夏新平,邹振松.管理者过度自信与企业激进负债行为 [J].管理世界,2006(08):104-112+125+172.

[17]罗劲博.管理者过度自信对公司业绩:好事还是坏事?——基于会计稳健性视角的经验证据 [J].财经研究,2014(01):135-144.

[18]袁知柱,吴粒.会计信息可比性研究评述及未来展望 [J].会计研究,2012(09):9-15+96.

[19]Lang M H , M G Maffett, E L Owens.Earnings Comovement and Accounting Comparability: The Effects of Mandatory IFRS Adoption [J].Waking Paper,2010.

[20]叶飞腾,薛爽,杨辰.会计师事务所合并能提高财务报表的可比性吗?——基于中国上市公司的经验证据 [J].会计研究,2017(03):68-74+95.

[21]杨金凤,陆建桥,王文慧.我国会计师事务所合并的整合效果研究——以会计信息可比性为视角 [J].会计研究,2017(6):3-10+96.

[22]Svenson O.Are We All Less Risky and More Skillful than Our Fellow Drivers? [J].Acta Psychologica, 1981, 47 (2) : 143-148.

[23]Malmendier U , Tate G.CEO Overconfidence and Corporate Investment [J].Journal of Finance,2005,60 (6) :2661-2700.

[24]Galasso A , Simcoe.CEO Overconfidence and Innovation [J].Management Science, 2011.57 (8) :1469-1484.

[25]Hirshleifer D , Low A , Teoh S H.Are Overconfident CEOs Better Innovators? [J].Journal of Finance,2012,67 (4) :1457-1498.

[26]易靖韬,张修平,王化成.企业异质性、高管过度自信与企业创新绩效 [J].南开管理评论,2015(06):101-112.

[27]Hsieh T S,J C Bedard,K M Johnstone.CEO Overconfidence and Earnings Management During Shifting Regulatory Regimes [J].Journal of Business Finance& Accounting,2014,41(9-10) :1243-1268.

[28]Habib A ,M B U Bhuiyan,A Islam.Financial Distress,Earnings Management and Market Pricing of Accruals During the Global Financial Crisis[J].Managerial Finance, 2013, 39 (2) : 155-180.

[29]Ahmed A S,S Duellman.Managerial Overconfidence and Accounting Conservatism [J].Journal of Accounting Research,2013,51 (1):1-30.

[30]Kim S , P Kraft, S G Ryan.Financial Statement Comparability and Credit Risk [J].Review of Accounting Studies,2013,18 (3) :783-823.

[31]Fang X,Li Y,Xin B,et al.Financial Statement Comparability and Debt Contracting:Evidence from the Syndicated Loan Market[J].Accounting Horizors,2016,30 (2):277-303.

[32]孟祥展,张俊瑞,程子健.管理者过度自信、会计稳健性与公司多元化 [J].当代财经,2015(05):106-118.

[33]Hall B H.The Financing of Research and Development [J].Oxford Review of Economic Policy,2002, 18 (1) : 35-51.

[34]卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据 [J].会计研究,2013(5):51-58.

[35]Dyck A ,N Volchkova, L Zingales.The Corporate Governance Role of the Media:Evidence from Russia [J].The Journal of Finance,2008,63(3) :1093-1135.

[36]权小锋,吴世农.媒体关注的治理效应及其治理机制研究 [J].财贸经济,2012(05):59-67.

[37]Hadlock C J, J R Pierce.New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index [J].Review of Financial STUDIES,2010,23 (5) :1909-1940.

[38]卢太平,张东旭.融资需求、融资约束与盈余管理 [J].会计研究,2014(01):35-41+94.

[39]Basu S.The Conservatism Principle and the Asymmetric Timeliness of Earnings [J].Contemporary Accounting Research,1997,24 (1) :215-241.

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01

中国注册会计师(2021年9期)2021-10-14 07:13:54

基层中医药(2020年7期)2020-09-11 06:37:50

中国外汇(2019年10期)2019-08-27 01:58:00

劳动保护(2019年7期)2019-08-27 00:41:22

英语文摘(2019年2期)2019-03-30 01:48:32

公民与法治(2016年14期)2016-05-17 04:14:58

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02