汇率对出口价格传递的门限效应:考虑不同行业竞争优势的分析

2018-07-06 03:32:36李艳丽

中央财经大学学报 2018年5期

李艳丽 曾 启 高 尚

一、引言

关于汇率变化对进出口价格的影响问题,一直是学术界重要的研究课题,自2005年中国实行 “汇改”之后,对人民币汇率传递效应的研究也引起了国内外学者的广泛关注。现有文献表明,宏观经济环境的变化以及汇率变化自身特点的不同,会导致汇率传递呈现出非线性效应,其中汇率变动幅度不同导致的汇率传递非线性特点被称为汇率传递的门限效应。另外,由于不同产品和行业的生产技术特点以及面临市场结构的差异,汇率传递效应的具体表现在不同行业之间也不尽相同。但是,对于不同行业之间汇率传递门限效应是否存在差异的问题,目前学术界尚未给出答案。笔者将在对现有文献梳理的基础上,通过比较汇率升值情形下具有不同竞争优势出口厂商的定价策略,从理论上分析汇率升值对不同厂商出口价格传递的门限效应,并运用Hansen(1999)[1]提出的门限回归方法就人民币汇率变动对不同行业出口价格的传递效应进行实证分析,比较中国不同出口行业的竞争优势和汇率传递门限效应存在的差异。

二、文献综述

早期关于汇率传递的研究发现,企业和行业层面某些经济特征表现的不同会影响到汇率传递程度的大小,如Dornbusch(1987)[2]认为市场结构会影响汇率传递,Dixit(1989)[3]提出沉没成本的存在会影响汇率传递。由于不同行业面临的市场结构和成本特点存在差异,汇率对不同行业不同产品价格的传递程度也存在不同,有学者从分行业的角度对汇率的传递问题进行了实证检验。 Marston (1990)[4]研究了日本1980—1987年间17种细分类出口产业的依市定价问题,其研究表明绝大多数产业存在依市定价行为。Takagi和 Yoshida (2001)[5]就汇率变动对日本 20 种HS分类产品向美国、德国和东南亚一些国家出口的价格传递情况进行研究,结果表明不同产品对不同国家出口的传递效应存在较大差别。Parsley(2010)[6]通过建立三维面板模型,对南非158种细分出口商品的汇率传递效应进行了研究,其研究结果表明初级产品的汇率传递效应较低而工业制成品的汇率传递效应较高。 Chen和 Juvenal(2016)[7]发现出口商品的质量不同也会影响汇率传递的程度,产品的质量越高,依市定价能力越强,汇率的传递程度越低。

随着汇率传递问题研究的不断深入,学者们发现了汇率传递过程中存在的非线性特点。汇率传递之所以会出现非线性特点,通货膨胀、经济开放度等宏观经济环境的变化是重要的原因 (Taylor, 2000[8];Campa 和 Goldberg, 2002[9])。 Junior (2008)[10]对英国、巴西等6个国家的汇率传递进行的实证研究表明,当汇率变动幅度、通货膨胀率、宏观经济稳定情况以及产出缺口等因素的变动幅度超过一定界限时,汇率传递效率都会出现明显的上升。另外,汇率变化本身的不同特点也会导致汇率传递的非线性,包括汇率的变动方向不同和汇率变化幅度不同 (Pollard和Coughlin, 2004)[11]。 有研究发现汇率贬值时的传递效应一般大于汇率升值时的传递效应,例如Goldberg(1995)[12]通过研究美元汇率对美国汽车产业进口价格的传递效应,发现美元贬值时的汇率传递效应大于美元升值时的传递效应。Delatte等 (2012)[13]对美、德、英、日四国的汇率传递问题进行了研究,结果表明从长期来看汇率升值时的传递效应明显弱于汇率贬值时的传递效应。

汇率变动幅度差异导致的汇率传递非线性特点被称为汇率传递的门限效应。Abri和Goodwin(2009)[14]对5个OECD国家的汇率传递问题进行了研究,发现这些国家的名义有效汇率与进口价格之间存在显著的门限协整关系,当门限效应出现时,汇率的传递程度会显著增大。Correa(2010)[15]运用添加门限值的菲利普斯曲线模型研究了汇率对巴西国内通货膨胀的非线性传递机制,结果表明当汇率贬值超过特定门限值时汇率传递效率会明显增强。Peter等 (2015)[16]对瑞士进行的实证研究表明,汇率传递系数会随着瑞士法郎升值幅度的大幅增加而出现上涨。Caselli和Roitman (2016)[17]研究了28个新兴经济体的汇率对国内消费者价格的传递效应,实证结果表明当汇率贬值超过10%时,汇率传递系数会从0.06上升到0.18,当汇率进一步贬值超过20%时,汇率传递系数增加到0.25,这说明随着汇率贬值幅度的变化,汇率传递系数出现了门限效应。

国内关于汇率传递的研究中,一些学者考察了人民币汇率变化对不同行业和产品的汇率传递存在的差异现象。 例如陈学彬 (2007)[18]对2001—2007年间人民币汇率对中国总体出口价格水平和各分类行业出口价格水平的传递效应进行了研究,结果显示由于比较优势、贸易特征、市场结构等方面存在差异,人民币汇率升值对各行业的出口价格传递表现出较大差别。陈斌开等 (2010)[19]将中国的出口制造业划分为15大类,然后对这些行业的汇率传递效应进行了研究,结果表明人民币升值在短期内会降低食品、纺织、皮革等行业的出口价格,在长期内则会降低大部分行业的出口价格。王雅琦等 (2015)[20]主要研究了产品质量对汇率传递率的影响,结果发现汇率对低质量出口产品的传递程度较高。向训勇等 (2016)[21]对高度细化的工业进出口企业汇率传递效应进行了研究,发现进口中间投入份额的大小和企业生产率的高低都对企业出口价格的汇率传递效应产生显著的影响,企业生产率越高、进口中间投入份额越大,汇率传递率越低。

早期关于人民币汇率传递的分析都没有考虑人民币汇率传递中可能出现的非线性特点,不过这一问题近年来陆续受到一些学者的关注。曹伟和倪克勤(2010)[22]运用门限模型研究了人民币汇率传递在汇率变动幅度和变动方向上的非对称性,结果表明人民币升值对进口价格的传递效应较小而人民币贬值对进口价格的传递效应较大。姜昱等 (2012)[23]使用门限回归方法,实证分析了2001—2011年汇率波动对全国消费者物价指数及其分类价格指数的影响。刘子寅和范科才 (2015)[24]采用门限向量自回归模型研究了汇率传递与通货膨胀之间的非线性关系,发现汇率变动对通胀具有显著的 “门限效应”,通胀变化超过门限值时的汇率传递效应大于通胀变化低于门限值时的情形。李艳丽和杨峰 (2016)[25]指出,由于边际成本的可变性,在汇率预期作用下汇率对进口价格的传递具有门限效应。

笔者通过文献梳理发现,随着汇率传递研究的不断深入,国内外学者已经分别从非线性的角度和分行业的角度对汇率传递问题进行了大量且深入的研究,但仅有少数文献对汇率传递的非线性效应在细分产业层面的表现进行了比较研究。 Salvador(2000)[26]考察了欧洲经济体中不同产业间汇率传递的差异,发现不同国家、不同行业间汇率传递不对称性的表现存在差异。 Pollard 和 Coughlin (2004)[11]对美国30 种制造业数据的研究结果表明,半数以上行业的汇率传递效应在汇率变动方向上存在非对称性特征。但这些文献仅比较了不同行业间汇率传递的非对称效应,尚无人展开比较行业间汇率传递门限效应差异方面的研究。姜昱等 (2012)[23]实证分析了在不同汇率区间和不同汇率波动幅度下,人民币汇率对全国消费者物价指数及其分类价格指数的影响,但该研究没有分析汇率变化对不同行业进出口价格的非线性传递效应,也没有从理论层面探讨不同行业间汇率传递门限效应存在差异的原因。

基于已有文献,笔者将对汇率传递的非线性效应和行业传递差异研究进行拓展,就不同行业间汇率传递门限效应差异进行研究。

三、竞争优势差异与汇率传递效应:理论分析

(一)厂商定价模式

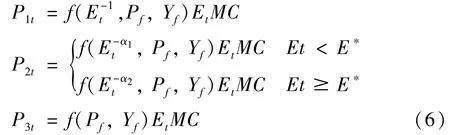

我们通过厂商的定价策略分析汇率变化对出口价格的影响。面临不同的市场竞争结构,厂商的定价策略会有差异。假设中国出口商面临的市场为不完全竞争市场,出口厂商在所在行业国外市场上具有一定程度的依市定价能力,所以厂商的定价策略采取成本加成定价的方式。出口商品的价格可以表示为汇率、边际成本和加成比例的函数:

其中,P是以美元表示的出口商品价格,E为间接标价法下的人民币对美元汇率,λ表示厂商在边际成本之上的加成比例,MC是以人民币表示的出口厂商的边际成本,下标t为时间。

如果厂商不具备依市定价能力,则汇率变化后出口产品的价格会同比例地发生变化,汇率传递系数为1。但是由于厂商具备一定的定价能力,当汇率发生变动时,出于追求利润最大化的目的考虑,出口厂商可能会对其产品的出口价格进行一定的调整。厂商调整价格的渠道有两个:一是调整其产品的边际成本,二是调整边际成本之上的价格加成比率。前一因素主要受客观的生产技术影响,受厂商的主观调节愿望影响微弱,厂商的调价能力主要反映在对成本加成比例的调整上。

现有研究表明,成本加成比例受市场需求弹性的影响,市场对产品的需求弹性越小,厂商的加成比例越高,因此定价能力越强。如果出口产品的市场需求弹性为η,有:

(二)竞争优势与成本加成比例

很多因素会影响厂商出口产品的需求弹性,包括商品的可替换程度、消费者偏好、所处行业的市场结构以及市场竞争者的价格水平和国外收入水平等。一般而言,如果厂商具有较高的竞争优势,即生产率较高,产品的可替换程度低,出口厂商在世界市场有较高市场份额,则对该出口商品的需求弹性较小,厂商可以拥有较高的成本加成比例因而有较高的利润率;同样,如果国外竞争性产品的价格越高、收入水平越高,对本国出口商品的需求弹性也相对较低,出口厂商的加成比例也相对越高。我们将这些因素对出口厂商的定价加成比例的影响表示为:

其中,St表示出口厂商的竞争优势,Pf表示国外竞争产品价格,Yf表示国外收入水平。

本国出口厂商的竞争优势St取决于出口厂商产品的不可替代程度和生产率优势,由于竞争优势是一个相对概念,所以在不同时期其表现可能会有差异。这种竞争优势的变化除了和产品的质量性能与厂商技术相关,还和汇率水平变化有直接关系,因为即使其他条件不变,在不同的汇率水平下相同的出口商品的成本和价格优势也会发生变化。 我们借鉴Nogueira (2008)[10]的处理形式,将St与汇率水平之间的关系表示为:

上式表明,汇率水平对厂商竞争优势的影响系数为α,该系数也反映了对厂商的定价能力的影响,系数越大反映厂商有较高的成本加成比例和利润率。显然,对于不同行业和不同厂商而言,影响系数α存在差异;另外,即使对于同一行业厂商而言,在不同汇率水平下汇率对竞争优势的影响系数也会发生变化。下面我们分三种基本情形来讨论本币升值时的影响。

1.没有竞争优势的行业。

竞争优势低意味着如果提高出口商品价格,出口需求会有大幅度下降,出口厂商利润受损严重。因此面对本币升值,出口商无法将升值的影响传递给国外需求者,只能依靠降低自己的利润空间,调低成本加成比例。此时的系数α<0,汇率对出口价格的传递程度非常低。典型的情形表现为出口厂商没有任何的竞争优势和定价能力,厂商只能将汇率升值变化的影响完全由自己吸收,此时α=-1,汇率传递系数为0。

2.具备一定竞争优势的行业。

汇率升值对该类行业出口产品价格有一定的传递但不能完全传递,出口商需要牺牲一部分自己的利润空间,此时定价影响系数α仍然为负。但当本币升值达到一定幅度时 (E∗),从当期利润最大化角度出发,出口厂商将无法继续调低成本加成,因为其利润空间不可能降为负值。此时厂商会让本币升值的影响更多地传递给国外需求者,这使得汇率影响系数α变大,汇率对出口价格的传递程度增大。该类出口行业的出口加成比例调整与汇率之间的动态关系为:

上式中,α1>α2>0。

3.竞争优势高的行业。

该类行业即使提高其出口产品销售价格,也能保持相当的市场需求和利润。因此面对本币升值,出口商可以将升值的影响大部分甚至全部传递给国外需求者,不必降低自己的加成比例和利润空间。极端情形下影响系数α=0,汇率对出口价格的传递程度达到100%。

(三)不同类型出口商品的汇率传递门限效应

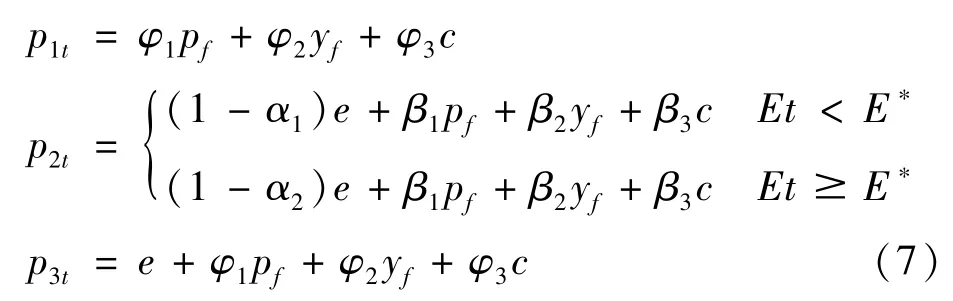

将 (5) 代入(4),再根据(3) 和(1) 式,可以得到三类出口商品的价格为:

将 (6)式线性化,可以得到三大类型出口商品价格和主要影响因素之间的关系为:

上式中,各α、β、γ和φ表示系数,从理论上分析这些系数均大于 0, 且α1>α2。pt、e、pf、yf、c表示取对数后的出口价格、汇率、国外竞争产品价格、国外收入和出口成本。

(7)式中汇率e的系数分别表示汇率对出口商品价格的传递系数。显然,汇率传递在具有不同竞争优势的行业的表现具有差异,且在不同行业汇率传递会表现出不同的门限效应。具体而言,当面临本币升值时,汇率对没有竞争优势行业的传递系数为0;汇率对具有一定竞争优势行业的传递程度较低,但是当本币升值达到一定幅度时,其汇率传递系数会增大;而汇率对竞争优势高的行业的传递程度较高,极端情形下会达到100%。另外,对于具备一定优势的出口行业,不同行业的竞争优势又可能存在差异,这表现为 (7)式中汇率传递系数以及汇率变化门限值的不同,竞争优势越强的行业,汇率传递系数和汇率变化门槛值越高。

四、实证分析方法和数据说明

(一)实证分析方法:门限回归

接下来我们检验人民币汇率对不同行业出口价格的传递是否具有门限效应,本文采用Hansen(1999)[1]提出的门限回归方法进行分析。根据Hansen(1999)[1],门限回归模型可用以下形式表示:

其中:y代表因变量;x代表自变量 (门限变量);λ代表某一门限值;δ1和δ2代表x处于不同取值区间时对应的系数,当两系数不相等时表示该回归存在门限效应;h为控制变量向量;θ是控制变量向量对应的系数向量;μ为固定效应,当使用面板数据时表示横截面样本之间的异质性;ε代表随机项;I代表指示性函数。

基于上述理论模型 (7)和门限回归模型 (8),我们构建计量模型如下:

其中Pt表示出口价格水平,et表示汇率,yft表示国外需求,ct表示出口行业的生产成本,pft表示国外市场同类产品竞争价格。根据 (7)式我们可以先验性地估计,对于大部分具备一定竞争优势的行业,δ1>δ2。

(二)行业选择

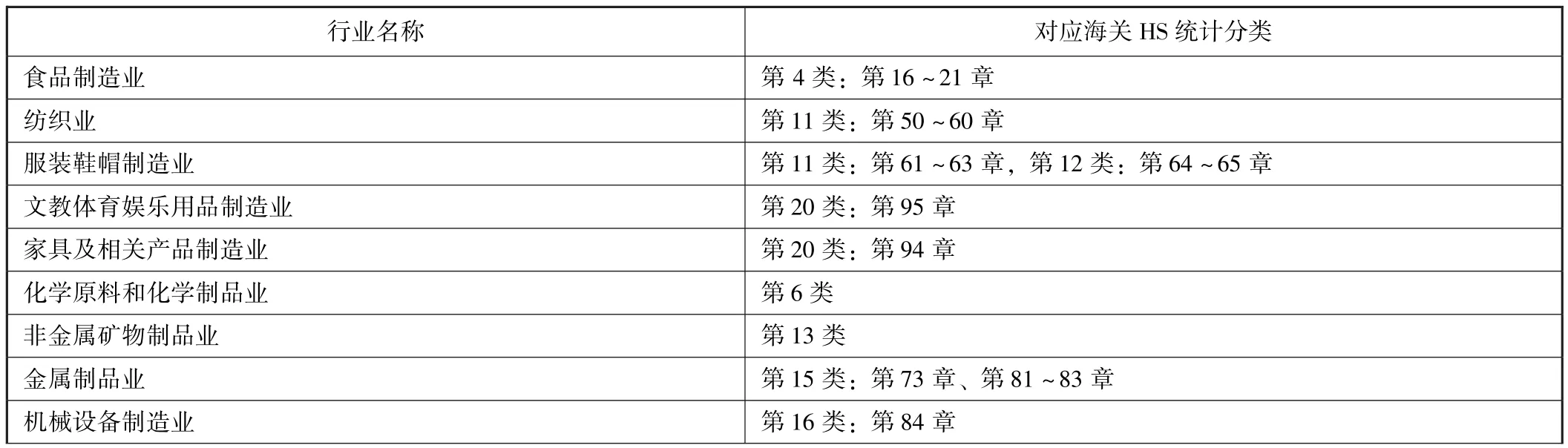

本文以中美贸易为视角来研究汇率变动对中国出口价格的影响,所以在实证部分选择行业时,我们认为需要考虑三个方面的因素。第一,所选行业在中美贸易中的代表性。因此本文在选取行业时应尽量选择在中国对美出口贸易额中占比较大的行业。第二,中美两国在行业数据统计中的异同性和可得性。因为在实证过程中除了需要考虑中国分行业出口价格,还要考虑中国分行业的生产成本、美国分行业的价格以及美国分行业的需求等问题,所以我们必须选择在中美两国国民经济统计划分中相同或相近的行业。第三,为了能够较为全面地展示汇率对不同行业出口价格的影响,在考虑数据可得性的基础上选择尽量多的行业。

基于以上三个方面的考虑,我们最终选择了12个行业作为本文实证部分的研究样本,分别是食品制造业、纺织业、服装鞋帽制造业、文教体育娱乐用品制造业、家具及相关产品制造业、化学原料和化学制品业、非金属矿物制品业、金属制品业、机械设备制造业、运输设备制造业、电气设备制造业、计算机通信及其他电子设备制造业①对于成套设备和器具的生产行业 (如各类设备制造业、各类产品制造业),其行业数据统计口径不仅包括成套设备和器具的生产企业,也包括产品相关零部件的生产企业。另外,中国的国民经济统计将机械设备制造行业分为通用设备制造业和专用设备制造业,由于通用设备制造业覆盖产品门类更广、对机械设备制造业的代表性更强,所以本文在实证部分涉及中国行业出口价格指数和中国行业PPI等数据时,将使用通用设备制造业的数据代表机械设备制造业。。为表达方便,后文分别以食品、纺织、服装、文体娱乐、家具、化工、非金属、金属、机械、运输、电气、计算机代称各行业。以上所选的12个行业对美出口总额在中国对美国出口总额中的比重达到80%以上,能够较好地代表中国对美国的出口情况。

由于在行业统计划分方面,海关统计分类与国民经济统计分类并不完全一致,所以本文根据国民经济统计分类的情况,将海关公布的HS统计分类数据进行重新集结整理,并且计算出了所选各个行业在中国对美国出口总额中的比重,具体划分情况见表1。

表1 所选行业出口数据与海关统计分类的对比情况

续前表

(三)使用数据说明

1.行业出口价格水平Pt,以美元计价。

海关总署编制了按国民经济统计行业分类的各个行业的出口价格指数,但是该指数是同比指数,所以我们必须构造一个完整年度的行业出口价格指数的月度数据,并以该年数据作为定基数据 (本文将2005年作为基础年份),然后利用海关公布的同比数据推算出其他年份的各行业出口价格指数。本文采用的基年数据构造方法为:首先,根据海关总署公布的《出口主要商品量值表》,选出按国民经济统计划分标准的属于各个行业的主要出口商品,并根据这些商品的出口量和出口额 (美元计价)算出该类商品的单位出口价格;然后,以每种商品的出口额占该行业总出口额的比重作为权数,将各商品的单位出口价格进行加权计算,所得结果作为该行业的平均出口价格;最后,重复前两步工作,算出各个行业在2005年每个月的平均出口价格,并根据该价格编制2005年全年的行业出口价格指数①需要说明的是:(1)由于有些行业的出口商品种类过于繁多,本文只选取了在行业出口额中占比较大的一些商品,为了保证代表性,所选商品在行业出口额中的合计占比超过70%;(2)中国国民经济统计中将机械设备制造业分为通用设备制造业和机械设备制造业,由于通用设备制造业产品种类更丰富、代表性更强,所以本文选用通用设备制造业的数据来代表机械设备制造行业。。

2. 汇率et。

由于本文研究的是中美贸易,所以汇率采用美元兑人民币的名义汇率,具体数值取美元兑人民币的月度加权平均汇率,数据来自Wind数据库。人民币对美元汇率采用直接标价法,汇率数值上升意味着人民币贬值。

3.国外需求yft。

由于数据可得性原因,本文用美国各行业工业生产指数表示美国市场对中国各行业出口产品的需求,其中关于文教体育娱乐用品制造业,本文用美国的杂项行业工业生产指数代表美国文教体育娱乐用品制造业的行业需求。美国各行业工业生产指数来自Wind数据库,并将该数据换算成以2005年1月为100的定基数据。

4.出口行业的生产成本ct。

基于数据可得性原因,本文参考其他相关文献,用国内各行业PPI指数表示各行业的边际成本。其中由于中美行业划分上的区别,本文用中国的通用设备制造业PPI数据代表中国机械设备制造行业的生产成本。数据来自Wind数据库,并将该数据换算成以2005年1月为100的定基数据。

5.国外市场同类产品竞争价格pft。

用美国各行业PPI指数表示中国出口产品在美国市场上的竞争价格。其中关于文教体育娱乐用品制造业,本文用美国的杂项行业PPI数据代表美国文教体育娱乐用品制造业本地产品竞争价格。美国各行业PPI数据来自Wind数据库,并将该数据换算成以2005年1月为100的定基数据。

本文所选用的数据均为月度数据,时间跨度为2005年1月至2015年12月。为了消除在回归过程中可能产生的异方差现象,本文将所有变量进行了自然对数化处理。本文使用的分析软件为R。

五、实证结果及分析

(一)面板门限回归检验

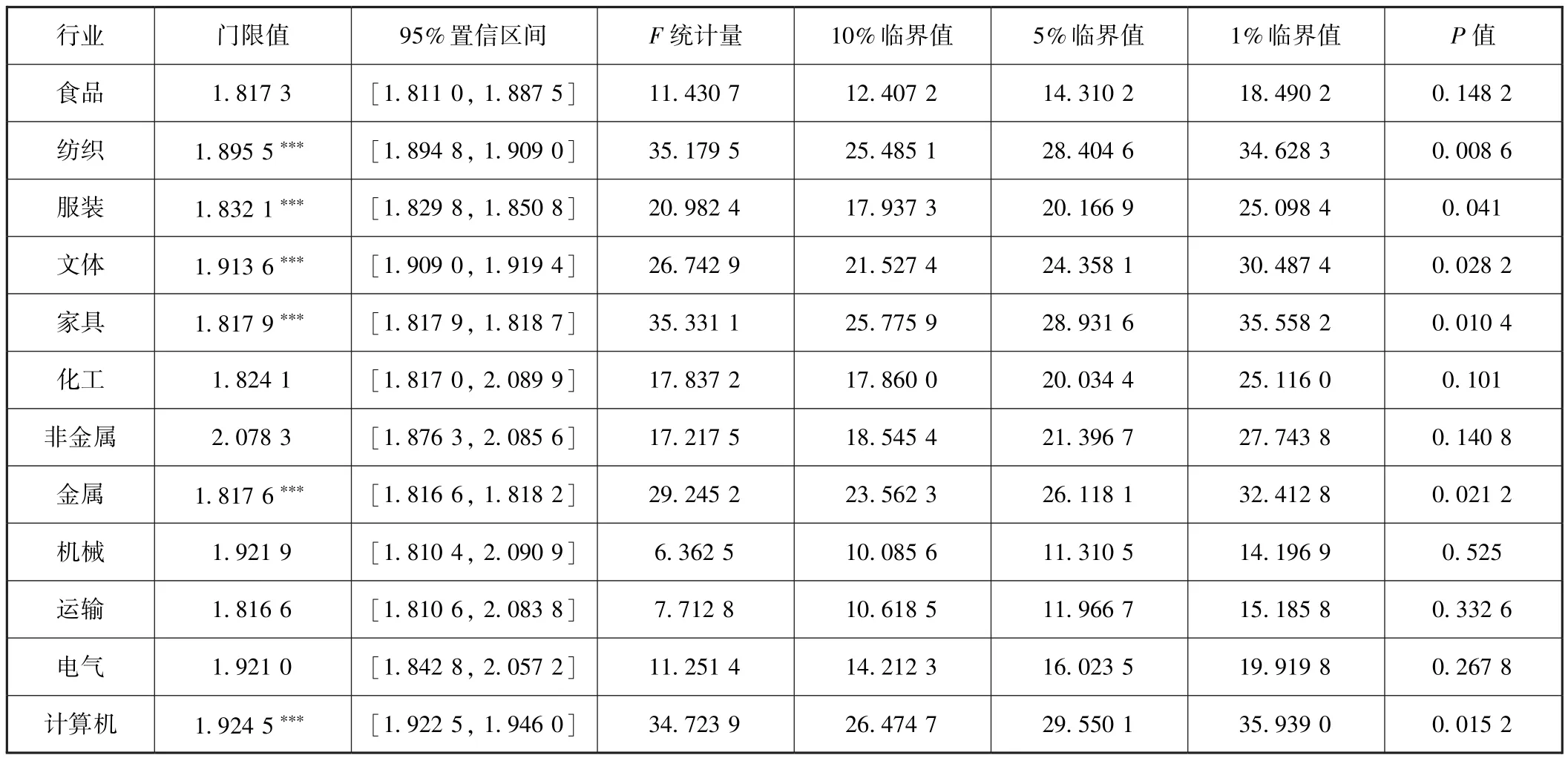

我们首先分析对于选定的中国对美国的全部12个出口行业,汇率变化对出口价格的传递是否具有一致的门限效应。使用面板门限回归方法对此进行检验,门限回归效应检验结果见表2,回归系数结果见表3。

表2 面板门限回归效应检验

表3 面板回归传递系数估计值

表2结果显示,人民币汇率变动对全部行业出口价格指数的传递过程中并不存在统一的门限值,且表3回归系数估计显示,如果把所有出口行业作为整体,汇率对出口价格的传递系数并不显著。结合前文理论分析,我们认为出现这一结果可能有两种原因:一是由于各行业出口品在产品可替代程度、行业市场结构等领域存在较大差异,不同行业出口品面临的需求弹性和厂商的成本加成比例并不相同,导致各行业的汇率传递程度和门限效应不同,所以各行业不存在统一的门限值;另一个原因可能是汇率对各个行业出口价格的传递均不存在门限效应,所以也不存在统一的门限值。对于第一种原因,如果各个行业之间汇率传递门限效应确实存在较大不同,我们需要进一步分析各行业之间汇率传递门限效应的具体表现;而对于第二种原因,汇率变动是否对各个行业的传递效应均不存在门限效应,也需要进一步的实证检验来证明。接下来我们分别检验人民币汇率对各个行业出口价格传递的门限效应。

(二)分行业门限效应检验分析

我们使用门限回归的时间序列方法对所选行业进行逐个检验,以判断汇率变动对12个不同行业的出口价格水平的传递是否存在门限效应。使用的计量模型和数据选择与上部分相同,计量结果见表4和表5。

表4 各行业汇率传递门限效应检验结果

表4的分行业汇率传递系数门限效应检验结果显示,在中国对美国出口的12个行业中,人民币汇率对六个行业的出口价格的传递存在显著门限效应,显著性水平为5%,它们是纺织业、服装制造业、文教体育娱乐用品制造业、家具制造业、金属制品业、计算机通信及其他电子设备制造业。汇率对另外六个行业的出口价格传递并不存在显著的门限效应。初步来看,在汇率对出口价格的传递过程中,出现门限效应的行业多集中在劳动密集型产业 (如纺织业、服装制造业、文教体育娱乐用品制造业、家具制造业),而资本密集型产业 (如机械设备制造业、运输设备制造业、电气设备制造业)的门限效应并不显著。

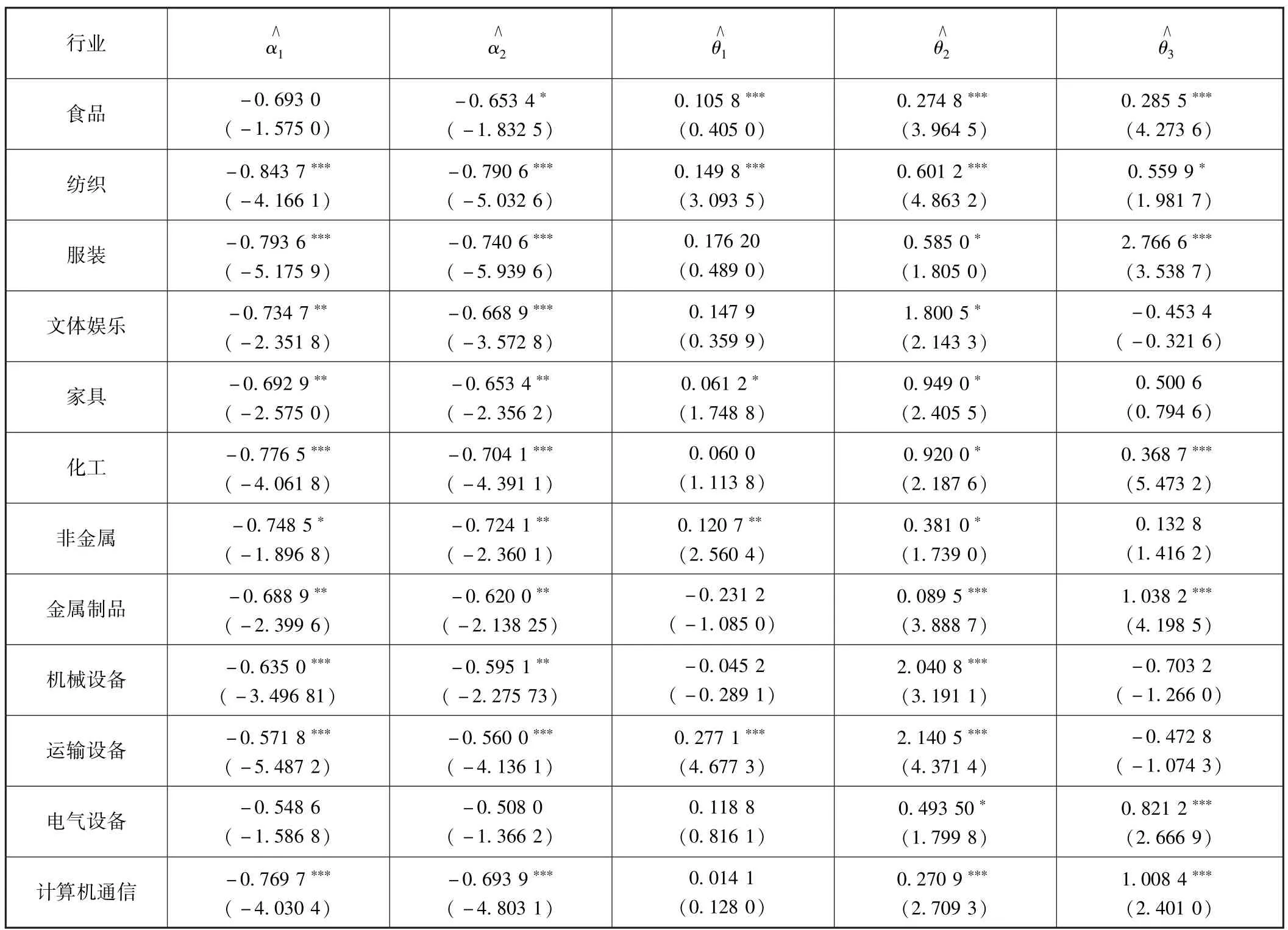

表5 不同行业回归系数估计值

从表5的回归系数可以看出,人民币汇率变化对不同行业的汇率传递系数均为负值。由于实证中使用的是直接标价法,所以回归结果与理论分析是一致的,对不同行业,人民币汇率的升值均导致了出口价格的上涨。但是汇率的这种传递效应在食品和电气设备行业并不显著,即汇率变化对这两类产品出口价格没有显著影响。汇率传递程度最高的行业为纺织业和服装业,汇率平均传递程度达到80%左右;汇率传递程度最低的为运输行业,其传递系数约为0.56。同样我们可以发现,受人民币汇率影响程度较大的出口行业大多为劳动密集型行业,而资本密集型产业出口价格受汇率变化影响程度较小。

对于门限效应实证结果显著的行业,其门限变量的系数在门限值两侧的变化情况表明,人民币汇率数值低于门限值时的系数大于汇率数值高于门限值时的系数。这表明当人民币币值较低时 (汇率数值高于门限值),汇率对行业出口价格的传递率相对较低;而当人民币币值较高时 (汇率数值低于门限值),汇率对行业出口价格的传递率相对较高。以汇率传递程度最高的纺织行业为例,其门限值为1.90(对应人民币汇率为6.66),低于门限值时的汇率传递系数为-0.84,高于门限值时汇率传递系数为-0.79。这意味着当美元兑人民币汇率不到6.66时,人民币每升值1%会造成纺织行业以美元计价的出口价格水平上涨0.79%;当美元兑人民币汇率升值达到6.66以后,人民币每升值1%会造成纺织行业以美元计价的出口价格水平上涨0.84%。

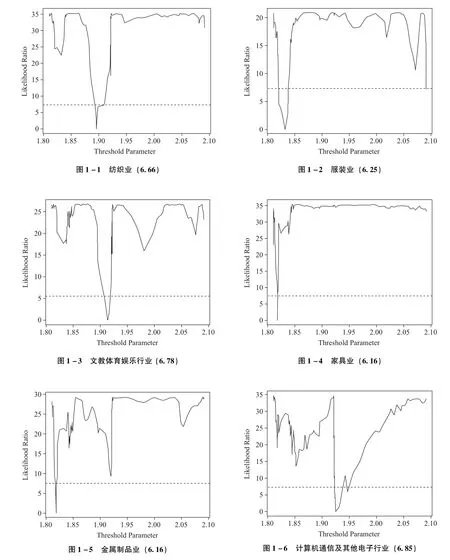

存在门限效应的6个行业,其门限值主要集中在1.82~1.93之间,换算成人民币汇率为6.16~6.85,这说明当美元兑人民币汇率升值到对应水平时,汇率变动会对相关行业的定价策略产生影响,从而较容易引起汇率对出口价格传递的门限效应。图1展示了对(9)式的汇率门限估计值的似然比检验,似然比为0的点对应为汇率门限真实值。

图1 汇率传递有门限效应出口行业的门限估计结果

(三)实证结果进一步分析

根据我们的汇率传递实证结果和前文的理论分析,我们可以发现中国不同行业产品的出口状况存在以下特点。

从出口产品竞争力来看,中国的出口产品中没有具备很高竞争优势或具备垄断能力的行业。因为面对人民币升值,没有任何出口产品能将升值的影响完全转嫁给国外进口者。相对而言,中国的纺织业的出口竞争力较高,可以将人民币升值影响的80%转嫁给国外消费者。而在食品和电气设备行业,中国出口产品竞争能力极低。人民币汇率升值的影响无法转嫁给国外消费者,只能由国内生产者通过调低利润空间来吸收。中国的大部分出口产品属于具备一定程度竞争优势的行业,面临人民币升值,这些商品可以将部分影响转嫁给国外消费者,而且随着人民币升值幅度的加大,转嫁给国外需求者的比例会增加。从汇率传递系数来看,竞争优势相对较大的行业有纺织行业、服装行业、化工行业、非金属行业、计算机通信和文化娱乐业,较低的有家具、金属、机械、运输行业。这一结论和汪琳 (2012)[27]、 项后军 (2013)[28]等的结论一致,他们研究发现,劳动密集型行业,典型的如纺织业的依市定价能力较低,人民币升值对出口价格的传递程度较高。

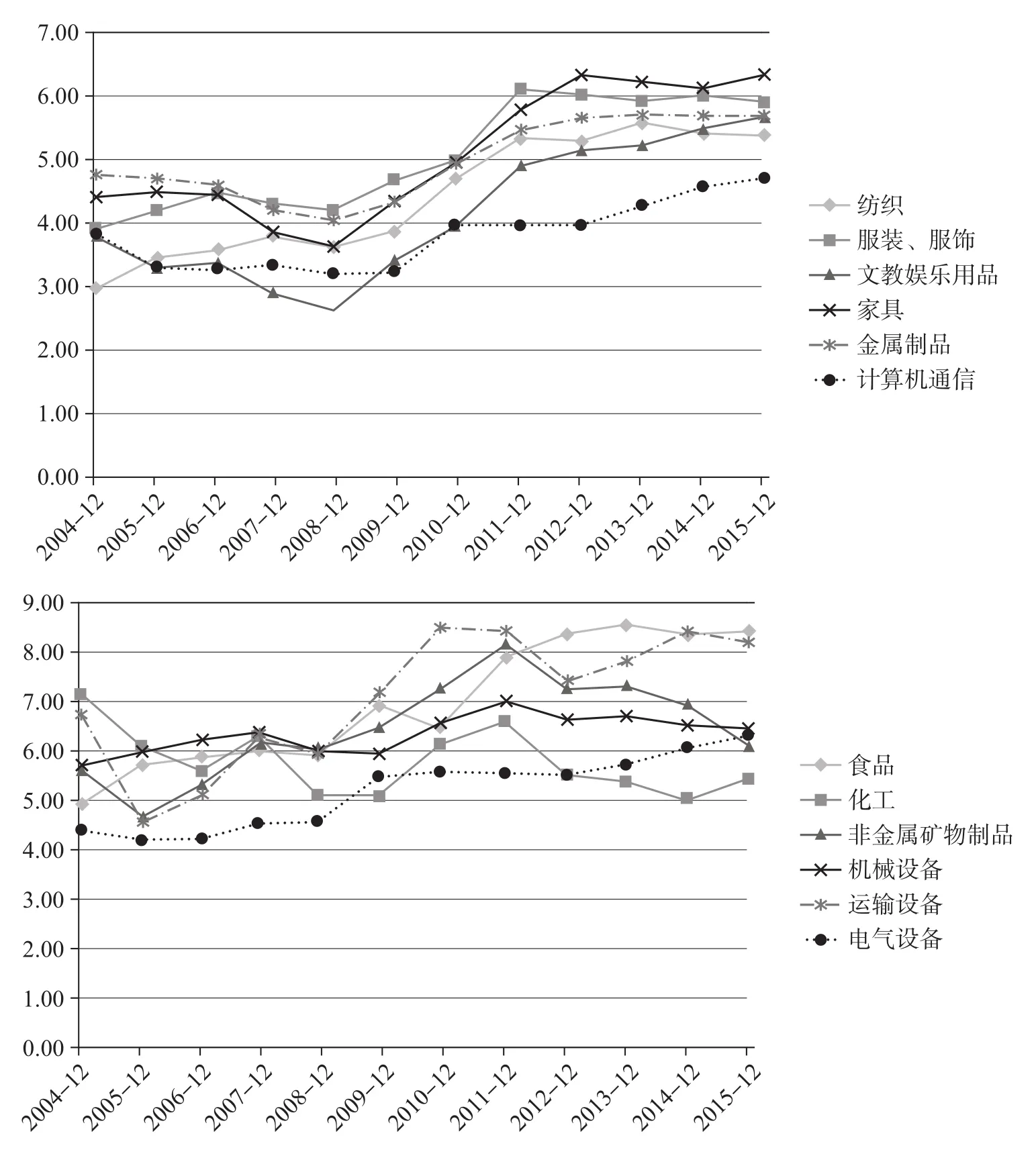

图2 各出口行业利润率 (%)

从汇率传递门限效应来看,汇率传递出现门限效应的有纺织业、服装制造业、文教体育娱乐用品制造业、家具制造业、金属制品业、计算机通信及其他电子设备制造业,表明这些行业利润空间较薄,能承担汇率升值的幅度较低。不存在门限效应的有化工、非金属、机械设备制造、运输设备制造行业,说明这些行业相对其他行业具有更大的竞争优势,拥有较高的利润空间,在人民币升值期间可以持续调低自己的成本加成比例,从而保持相对稳定的汇率传递程度。图2显示了2004—2015年各出口行业的利润率,我们发现在汇率传递过程中存在门限效应的行业,利润率都相对较低 (如计算机通信电子设备制造业、家具制造业等),而不存在门限效应的行业利润率则相对较高 (如非金属矿物制品、运输设备制造业)。

六、结论与启示

(一)研究结论与启示

本文根据依市定价理论对本币升值情形下具有不同竞争优势的出口厂商的定价策略进行分析,比较了不同行业间汇率传递门限效应的差异,并利用Hansen (1999)[1]提出的门限回归方法对 2005—2015 年人民币汇率变动对12个行业出口价格的传递效应进行了实证分析。得到如下主要结论。

1.出口厂商在国际市场的竞争优势会影响其商品定价策略,从而影响汇率对出口价格的传递程度。

在不同汇率水平区间出口厂商的竞争优势会出现变化,导致汇率对出口价格传递出现门限效应,且门限效应在不同行业的表现存在差异。具体而言,竞争优势低的行业无法将本币升值的影响传递给国外需求者,汇率升值对其出口价格的传递程度低;汇率升值对具有一定竞争优势行业的出口价格会产生部分传递,且当本币升值达到一定幅度时汇率传递系数会增大,汇率传递呈现出门限效应;竞争优势高的行业可以将升值的影响大部分甚至全部传递给国外需求者,汇率对出口价格的传递程度高。

2.人民币升值对中国不同出口行业出口价格的汇率传递效应存在较大差异,体现出不同行业出口竞争优势的差异。

在中国对美国出口的12个行业中,人民币汇率的升值均导致了出口价格的上涨,但是汇率变化对食品和电气设备行业产品出口价格没有显著影响。汇率传递程度最高的行业为纺织业和服装业,汇率平均传递程度达到80%左右。另外,在汇率传递显著的行业中,人民币汇率对纺织、服装制造、文体用品制造等六个行业的出口价格的传递存在显著门限效应,当人民币升值超过门限值时,汇率对这些行业出口价格的传递系数增大。这反映中国大部分行业的出口产品在国际市场具有一定的竞争优势,其中纺织业在国际市场的竞争优势相对较强,但中国的食品行业和电气设备行业在国际市场竞争力非常低,且中国出口产品中没有具备高竞争优势的行业。

根据以上研究结论,我们可以得到以下几点启示。

1.随着人民币汇率市场化和灵活性程度的不断加大,中国出口企业需要提高自己产品的竞争优势,才能保证在国际市场具备一定的定价能力,降低汇率变化对出口贸易的不利影响。而出口产品竞争优势的提高,需要依靠提高企业生产技术和产品质量性能。对于竞争优势极低的食品和电气设备行业,这一任务更显迫切。

2.人民币汇率变化对不同行业出口价格的传递效应存在差异,且在汇率变化的不同区间,同一行业出口价格对汇率变化的反应并不相同,这对人民币汇率政策的制定提出了更高要求。如果央行希望通过汇率变化来提高或降低出口产品的价格以调节对外贸易差额,需要全面考虑汇率变化对不同行业的传递效应差异,以及不同汇率变化幅度对出口价格产生的门限效应。

(二)局限与展望

本文比较了人民币汇率传递门限效应在不同行业间存在的差异,并以此揭示各行业出口产品的竞争优势。但我们的研究结论仅针对本币升值的情形有意义,因为在升值的时候,能够更多地将价格上涨的变化转嫁给国外进口方意味着本国出口商具有较大竞争优势,但在本币贬值的时候却是汇率传递程度较低,这意味着本国出口商有更大竞争优势。因此,要全面了解各行业出口竞争优势和定价能力,需要进一步结合本币贬值时的情形分析。

[1]Hansen, B.E.Threshold Effects in Non-dynamic Panels: Estimation, Testing, and Inference [J].Journal of Econometrics,1999,93 (2):345-368.

[2]Dornbusch, R.Exchange Rates and Prices [J].The American Economic Review,1987,77 (1): 93-106.

[3]Dixit, A.Hysteresis, Import Penetration and Exchange Rate Pass-Through [ J].The Quarterly Journal of Economics, 1989, 104 (2):205-228.

[4]Marston, R.C.Pricing to Market in Japanese Manufacturing [J].Journal of International Economics, 1990,29 (3-4): 217-236.

[5]Takagi, S.Y.Yoshida.Exchange Rate Movements and Tradable Goods Prices in East Asia: An Analysis Based on Japanese Customs Data, 1988—1999 [R].IMF Staff Papers,2001,48 (2):266-289.

[6]Parsley, D.C.Exchange Rate Pass-through in South Africa: Panel Evidence from Individual Goods and Services [J].Journal of Development Studies,2010,48 (7):832-846.

[7]Chen, N., Juvenal, L.Quality, Trade, and Exchange Rate Pass-through [J].Journal of International Economics, 2016, 100 (42): 61-80.

[8]Taylor, J.B.Low Inflation, Pass-through, and the Pricing Power of Firms [J].European Economic Review, 2000, 44: 1389-1408.

[9]Campa, J.M., Goldberg, L.S.Exchange Rate Pass-Through into Import Prices: A Macro or Micro Phenomenon? [R].NBER Working Paper No.8934,Issued in May 2002.

[10]Junior, R.P.N., Leon-Ledesma, M.Exchange Rate Pass-Through into Inflation: The Role of Asymmetries and Non-linearities[EB/OL].http://hdl.handle.net/10419 /68099, 2008-02.

[11]Pollard, P.S., Coughlin, C.C.Size Matters: Asymmetric Exchange Rate Pass-Through at the Industry Level [EB/OL].http: //citeseerx.ist.psu.edu/viewdoc/download? doi=10.1.1.870.3905&rep=rep1&type= pdf

[12]Goldberg, P.K..Product Differentiation and Oligopoly in International Markets: the Case of the U.S.Automobile Industry [J].Econometrica,1995,63 (4):891-951.

[13]Delatte, A.L., López-Villavicencio, A.Asymmetric Exchange Rate Pass-through: Evidence from Major Countries[J].Journal of Macroeconomics,2012,34 (3):833-844.

[14]Al-Abri, A.S., Goodwin, B.K.Re-examining the Exchange Rate Pass-through into Import Prices Using Non-linear Estimation Techniques: Threshold Cointegration [J].International Review of Economics& Finance,2009,18 (1):142-161.

[15]Correa, A.S., André.Nonlinear Mechanisms of the Exchange Rate Pass-through: A Phillips Curve Model with Threshold for Brazil[J].Revista Brasileira De Economia,2010,64 (3):231-243.

[16]Ehrsam, P., Herger,N.,Sutter,O.Estimating Market Power in the Swiss Petrol Retailing Industry—A New Empirical Industrial Organisation Approach [J].The Swiss Review of International Economic Relations, 2015 (1): 107-132.

[17]Caselli, F.G., Roitman, A.Non-Linear Exchange Rate Pass-Through in Emerging Markets [J].Social Science Electronic Publishing, 2016, 11(1): 1-38.

[18]陈学彬,李世刚,芦东.中国出口汇率传递率和盯市能力的实证研究 [J].经济研究,2007(12):106-117.

[19]陈斌开,万晓莉,傅雄广.人民币汇率、出口品价格与中国出口竞争力——基于产业层面数据的研究 [J].金融研究,2010(12):30-42.

[20]王雅琦,戴觅,徐建炜.汇率、产品质量与出口价格 [J].世界经济,2015(5):17-35.

[21]向训勇,陈婷,陈飞翔.进口中间投入、企业生产率与人民币汇率传递——基于我国出口企业微观数据的实证研究 [J].金融研究,2016 (9): 33-49.

[22]曹伟,倪克勤.人民币汇率变动的不完全传递——基于非对称性视角的研究 [J].数量经济技术经济研究,2010(7):105-118.

[23]姜昱,廖俊,杨胜刚.人民币汇率波动对物价影响的门限回归分析——基于中国数据的分行业研究 [J].金融理论与实践,2015(5):66-72.

[24]刘子寅,范科才.汇率传递与通货膨胀动态的非线性关系研究 (1996—2009年)[J].世界经济研究,2015(5):13-22.

[25]李艳丽,杨峰.人民币汇率及预期对进口价格的门限传递效应:考虑边际成本可变性的分析 [J].世界经济研究,2016(10):62-75.

[26]Gil-Pareja, S..Exchange Rates and European Countries'Export Prices: An Empirical Test for Asymmetries in Pricing to Market Behavior [J].Weltwirtschaftliches Archiv, 2000 (3): 1-23.

[27]汪琳,刘海云.我国出口企业依市定价能力研究——基于典型行业层面的数据 [J].当代财经,2012(7):89-97.

[28]项后军,许磊.汇改后的人民币汇率传递、出口商品价格与依市定价 (PTM)行为研究 [J].金融研究,2013(8):16-29.

猜你喜欢

汽车实用技术(2022年4期)2022-03-07 06:02:26

中国西部(2021年4期)2021-11-04 08:57:32

中外玩具制造(2021年2期)2021-02-07 08:49:12

华东师范大学学报(自然科学版)(2020年1期)2020-03-16 03:14:55

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

汽车观察(2018年10期)2018-11-06 07:05:32

湖湘论坛(2015年3期)2015-12-01 04:20:17