研发投入促进了企业国际化经营吗?

2018-07-06 03:32:30刘中燕周泽将

中央财经大学学报 2018年5期

刘中燕 周泽将

一、引言

自改革开放至21世纪初,中国主要通过低成本的原材料和廉价劳动力吸引外商投资,对外出口的主要是低技术附加值的初级产品和中等技术附加值的工业制成品,即主要是以 “引进来”的方式参与经济全球化的进程。从1995年到2003年,中国出口的低技术和中等技术附加值产品占出口总额一直保持在88%以上,是中国出口的主力军(樊纲等,2006)[1]。然而,随着劳动者工资水平的提高,中国低成本比较优势已经逐渐被印度和东南亚等劳动力成本更低的国家弱化。同时,在以知识、信息和技术为主要特征的知识经济时代,一个国家在国际分工中的地位是由出口商品的技术含量决定的。因此,进入21世纪以来,中共中央和国务院做出实施 “走出去”战略的重大决策,鼓励国内优秀企业积极开拓国际市场,参与全球竞争,中国出口商品结构中高技术附加值产品的比例亦有较大提升。国家统计局资料显示,截至2016年,中国出口总额中高技术产品的比重已经达到了28.8%,说明中国的自主创新及创新成果转化能力已逐渐获得国际市场的认可。

中国自主创新能力的提升主要依靠国内自主研发投入。作为经济活动的微观主体,企业的研发投入是提升中国自主创新能力的主要渠道。企业迈出国门、进行国际化经营,在中国 “走出去”战略的实施中发挥着重要的作用。基于此,本文将从微观层面检验企业研发投入对其国际化经营程度的影响。此外,企业研发行为是其行业属性的表现之一,受到行业结构的影响。高技术行业属于知识密集型行业、追求核心技术创新、享受较多政策扶持,因而在研发投入方面与非高技术行业存在系统性的差异。同时,在中国转轨经济背景下,政治关联是企业管理者的一项重要特征,对管理者的经营决策产生重要影响,影响着包括研发投入和国际化投资等在内的诸多资源的分配。因此,本文将进一步探讨行业差异和政治关联对研发投入与企业国际化经营之间关系的影响,以期在行业类型和公司治理领域对研发投入与企业国际化经营之间的关系进行更深入的研究。

二、理论分析与研究假设

(一)研发投入对企业国际化的影响

以Melitz为代表的新新贸易理论认为,企业国际化经营决策主要取决于其生产率的高低,而研发投入是提升企业生产率的重要因素。Cohen和Levinthal(1989)[2]指出,研发具有创新效应和学习效应两大功能。其中,创新效应是指研发可以直接导致发明创新,学习效应是指研发提高了组织的吸收能力。研发的这两大功能分别直接和间接地促进了企业生产率的提高。首先,研发能够促进企业技术创新,进而提高企业生产率。企业通过研发支出形成了专利等能够带来超额收益的长期无形资产从而促进企业创新 (Koeller, 1995)[3], 与国外技术转移呈现显著的互补关系 (Hu等,2005)[4]。而技术引进与创新是全要素生产率进步的源泉 (张诚和蒙大斌,2012)[5],因而研发投入对企业生产效率具有显著的促进作用 (钟覃琳等,2016)[6]。其次,研发能够增强企业的吸收能力,间接促进了企业生产率的提高。由于知识具有累积性和关联性,如果企业在某一领域拥有更多的专业知识,那么其对于本领域或者其他相关领域先进技术成果的学习就会更加容易 (Grossman和Helpman,1993)[7]。因此,研发投入形成的知识积累能够提高企业的吸收能力,促进企业的生产率进步和技术追赶。

以Dunning为代表的 “国际生产折衷理论”认为,企业的所有权优势、内部化优势和区位优势是企业国际化经营行为的重要影响因素。其中,企业的所有权优势主要是指企业拥有的某些专属资产,尤其是专利和技术等无形资产。企业专利和技术等无形资产的形成是通过长期的研发和创新投入不断积累的,因而企业的研发投入对于企业所有权优势的形成具有重要的推动作用。研究显示,日积月累的研发投入形成了企业的知识储备 (Gustavsson等,1999)[8]; 知识资源的应用能够促进企业国际化程度的提高 (Tseng等,2007)[9], 加速企业国际化进程(Zhou 等,2010)[10]。因此,研发投入提高了企业的所有权优势,进而推动了企业的国际化经营。

诚如前述,一方面,研发投入是企业提高创新能力最根本的因素之一,既可以通过创新效应直接提高企业劳动生产率,又可以通过学习效应间接提高企业劳动生产率,促使企业生产出成本更低、质量更高的产品,进而提高企业产品的国际竞争力。另一方面,研发资源以及研发投入形成的知识和技术积累能够提高企业的所有权优势,进而促进了企业的国际化经营。总之,研发投入通过提高企业生产率和增强企业的所有权优势,提升了企业产品的国际竞争力,促进了企业的国际化经营。基于此,本文提出假设1。

假设1:限定其他条件,企业研发投入显著地提高了企业的国际化经营程度。

(二)行业差异对研发投入与企业国际化关系的调节作用

企业研发行为是其行业属性的表现之一,不仅与市场竞争环境有关,还要受到行业结构的影响。孙晓华和李明珊 (2014)[11]的研究显示,企业研发投资差异的86.5%可由行业因素解释,行业平均研发强度、市场集中度和外部筹资环境对企业研发投资具有显著的正效应。研究表明,市场对高技术企业和非高技术企业研发投资的反应截然相反。具体表现为:高技术企业宣布增加研发投入时,企业的股价会上涨(Mank 和 Nystrom, 2001)[12]; 而非高技术企业宣布增加研发投入时,企业的股价不涨反跌 (Chan等,1990)[13]。说明市场对高技术企业和非高技术企业研发投资的效果具有不同的预期。与非高技术企业相比,高技术企业在研发投资方面具有如下典型特征。

首先,就行业本身的特点而言,高技术企业具有一定的特殊性。第一,高技术企业将科技创新作为企业的核心竞争力。高技术企业必须不断地追求核心技术创新,才能在技术更新较快的市场竞争中立足,实现可持续发展。第二,高技术企业是知识密集型企业,知识和技能等无形资产对高技术企业的生存和发展起着决定性作用 (唐清泉等,2009)[14]。Prahalad和 Hamel(1990)[15]认为知识密集型企业是知识和战略资产的组合,更需要通过增加研发投入来提高企业的核心竞争力。上述两个特征决定了高技术企业的研发投资较多,技术创新水平相对较高。其次,就国家产业政策而言,高技术企业能够享受更多财政补贴、税收优惠等政策扶持,进一步提高了高技术企业参与技术创新的积极性。自 “国家高技术研究发展计划”实施以来,政府陆续通过固定资产加速折旧、财政补贴、政策性金融支持以及税收优惠等方式支持高技术行业的发展。“十二五”时期,政府更是将促进高技术行业发展作为一项重要任务。因此,产业政策为高技术行业的研发与技术创新活动提供了重要保障,促进了高技术行业的研发投入和技术水平的提高。

基于以上分析,笔者认为,受行业特征和国家产业政策的双重影响,高技术企业本身具有较高的研发水平和掌握了先进的技术,是国家提高产品技术含量、参与国际市场竞争的中坚力量。因而,研发投入对企业国际化程度的促进作用在高技术企业中更强。基于此,本文提出假设2。

假设2:限定其他条件,与非高技术企业相比,研发投入对企业国际化程度的促进作用在高技术企业中更强。

(三)高管政治关联对研发投入与企业国际化关系的调节作用

在中国转轨经济中,不健全的金融、法律等制度使政府仍然掌握着与企业生存和发展密切相关资源的分配,从而使政企联系成为企业的重要资源。然而政治关联是一把 “双刃剑”,本文将从两个不同的角度来讨论政治关联在研发投入与企业国际化经营之间的调节作用。

一方面,政治关联具有 “资源诅咒效应”(袁建国等,2015)[16]。其一,政治关联缓解了企业面临的市场竞争压力,使管理层产生惰性,对企业研发创新的压力和动力不足。没有政治关联时,企业只能通过采用新技术、准确判断市场变化来获得超额收益;而有政治关联时,企业很容易获得政府补助或直接拿下政府采购订单 (Agrawal和 Knoeber, 2001)[17], 更容易受到地方政府的保护,降低了企业进行技术创新的压力 (陈爽英等,2010)[18]。因此,政治关联使企业因享有特权而获得高额的垄断利润,形成 “组织惰性”,这类企业通常会忽视市场变化并厌恶风险,对研发活动失去兴趣 (Zhou,2013)[19]。其二,政治关联扭曲了企业的投资结构,对企业的研发投入具有“挤出效应”。有政治关联的企业更容易获得银行信贷支持,更少面临融资约束,从而助长了企业的过度投资行为 (Chen等,2011)[20],而过度投资行为会分散企业有限的资源,导致企业研发投入不足。同时,过度投资行为会分散管理层对于技术研发的注意力,导致企业研发效率低下 (袁建国等,2015)[16]。此外,企业为获取或维持政治关联,会花费大量的资源进行贿赂和游说,使得企业资源大量地从创造效益的生产性领域转移到寻租等非生产性领域,因而挤占了研发资源、减少了企业的研发投入 (Chen等,2005)[21]。其三,政治关联使企业承担了过多 “政治负担”,不利于企业研发活动的开展。周黎安(2007)[22]的研究显示,中国存在着一种典型的地方官员晋升的政治锦标赛机制。在这种机制下,地方政府官员热衷于短期的GDP增长,增强了其干预本地企业投资决策的动机,对于具有良好政商关系的企业尤为如此。为了迎合地方政府官员的经济增长需求,有政治关联的企业会更关注短期产能水平的提升,冒着引发产能过剩的风险进行过度投资,耗费企业有限的资源,造成企业研发投入不足或者研发效率低下。

另一方面,政治关联能够帮助企业获得研发所需要的资源、降低研发失败的风险,能够激励企业进行研发投入,进而促进了企业的国际化进程。第一,在转型经济环境下,企业管理者的政治关联是企业一项特殊而重要的社会资本 (Li和 Atuahene-Gima,2001)[23],能够为企业带来研发所需的资源与便利,促进企业的研发活动。首先,政治关联能够为企业提供政府有关技术创新政策方面的信息,使企业及时了解政府的创新导向 (Boubakri等, 2008)[24]。 其次,与政府建立联系的企业能够享受到政府补助 (Faccio等, 2006)[25]、 融资便利 (李思飞和刘欢, 2014)[26]和创新支持 (曾萍等,2016)[27]等稀缺资源,这些资源对企业研发投入与国际化经营等长期决策具有重要影响。另外,政治关联还为企业提供了额外的产权保护 (Bai等,2006)[28],而完善的知识产权保护机制能够促进企业增加研发投入,通过新产品和新技术来实现企业的商业价值 (Lin等,2010)[29]。第二,研发本身具有较高的失败风险和高度不确定性,政治关联的存在能够给企业带来足够的资源支持,降低了企业研发失败的风险,提高企业参与研发活动的积极性。首先,政治关联能够缓解企业的融资约束 (李思飞和刘欢,2014)[26],为陷入财务困境的公司提供补贴 (潘越等,2009)[30]。因此,在创新活动遭遇到资源约束时,有政治关联的企业更容易获得政府的扶持,从而推动企业技术创新的顺利进行。李四海和高丽 (2014)[31]的研究证实了政治关联与创业板企业研发投入显著正相关,且在企业面临融资约束时更为显著。其次,在业绩较差时,有政治关联的风险规避型高管被解聘的概率有所降低 (游家兴等,2010)[32],因而对于创新失败具有较高的容忍度,也倾向于支持企业创新,提高研发投入 (Tian和 Wang,2014)[33]。

综上所述,一方面,政治关联的 “资源诅咒效应”抑制了企业的创新投入及创新效率,因而不利于企业国际化程度的提高。另一方面,政治关联能够帮助企业获取政府有关技术创新政策方面的信息,为企业提供税收优惠、融资便利、创新支持和额外的产权保护,还降低了企业的融资约束和研发失败的风险。因而,政治关联能够促进企业积极进行研发投入、提高劳动生产率,进而促进企业进行国际化经营。据此,本文提出彼此相互对立的假设3a和假设3b。

假设3a:限定其他条件,高管政治关联削弱了研发投入对企业国际化程度的促进作用。

假设3b:限定其他条件,高管政治关联提高了研发投入对企业国际化程度的促进作用。

三、研究设计

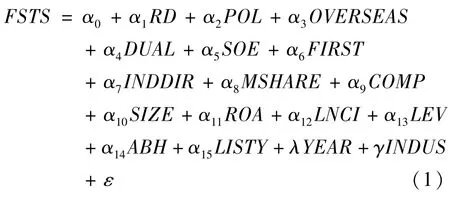

(一)模型设计与变量定义

为了检验假设 1,参考宋渊洋和李元旭(2010)[34]的研究, 构建模型 (1):

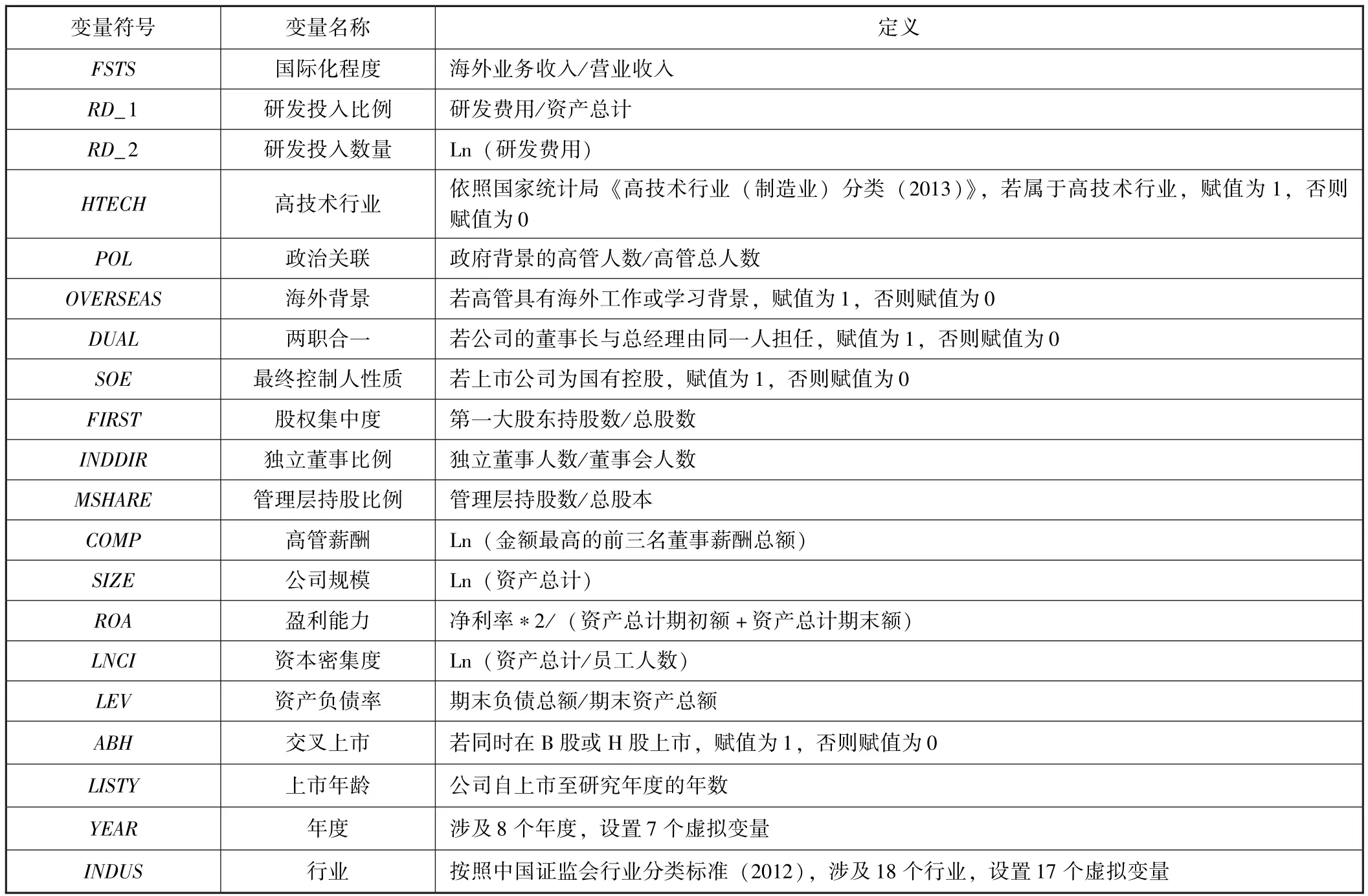

其中,FSTS代表企业国际化经营程度,以企业海外业务收入占营业收入的比例表示。RD代表研发投入,本文采用两种方式度量:一是研发投入占总资产的比例RD_1;二是研发投入的数量RD_2。此外,本文还控制了高管个人特征变量 (包括政治关联POL、海外背景OVERSEAS),公司治理变量 (包括董事长与总经理是否两职合一DUAL、最终控制人的性质SOE、股权集中度FIRST、独立董事比例INDDIR、管理层持股比例MSHARE、高管薪酬COMP),公司特征变量 (包括公司的规模SIZE、盈利能力ROA、资本密集度LNCI、财务杠杆LEV、是否交叉上市ABH、上市年数LISTY),以及年度虚拟变量YEAR和行业虚拟变量INDUS。具体变量定义见表1。

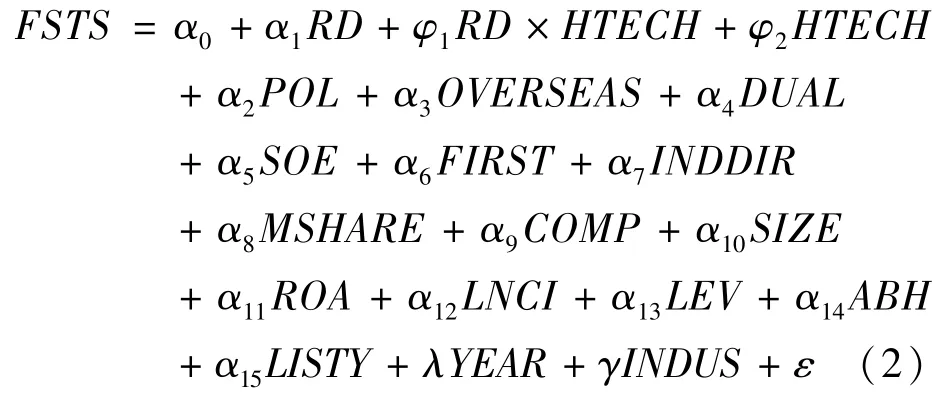

为检验假设2,在模型 (1)的基础上引入高技术行业HTECH及其与研发投入RD的交乘项RD×HTECH,构建模型 (2):

其中,HTECH代表高技术行业虚拟变量,依据国家统计局 《高技术行业(制造业)分类(2013)》,若企业属于高技术行业,赋值为1,否则赋值为0。其余变量的定义与模型 (1)相同。

为检验假设3,在模型 (1)的基础上加入研发投入RD和高层管理人员政治关联POL的交乘项RD×POL, 构建模型 (3):

表1 变量定义

(二)样本选择与数据来源

本文以2008—2015年中国所披露研发费用的上市公司为初始样本,并参照研究惯例进行了如下筛选:首先,剔除金融、保险行业的观测值;其次,剔除处于ST、PT等非正常交易状态的观测值;最后,剔除数据缺失的观测值。经过筛选,最终剩余10 966个观测值。另外,为了降低极端值可能带来的影响,本文对所有连续变量在1%和99%分位进行了winsorize处理。本文的研发费用和海外业务收入数据来自Wind数据库,高管特征和其余财务数据来自CSMAR数据库中的人物特征和财务报表数据库。

四、实证检验与结果分析

(一)描述性统计

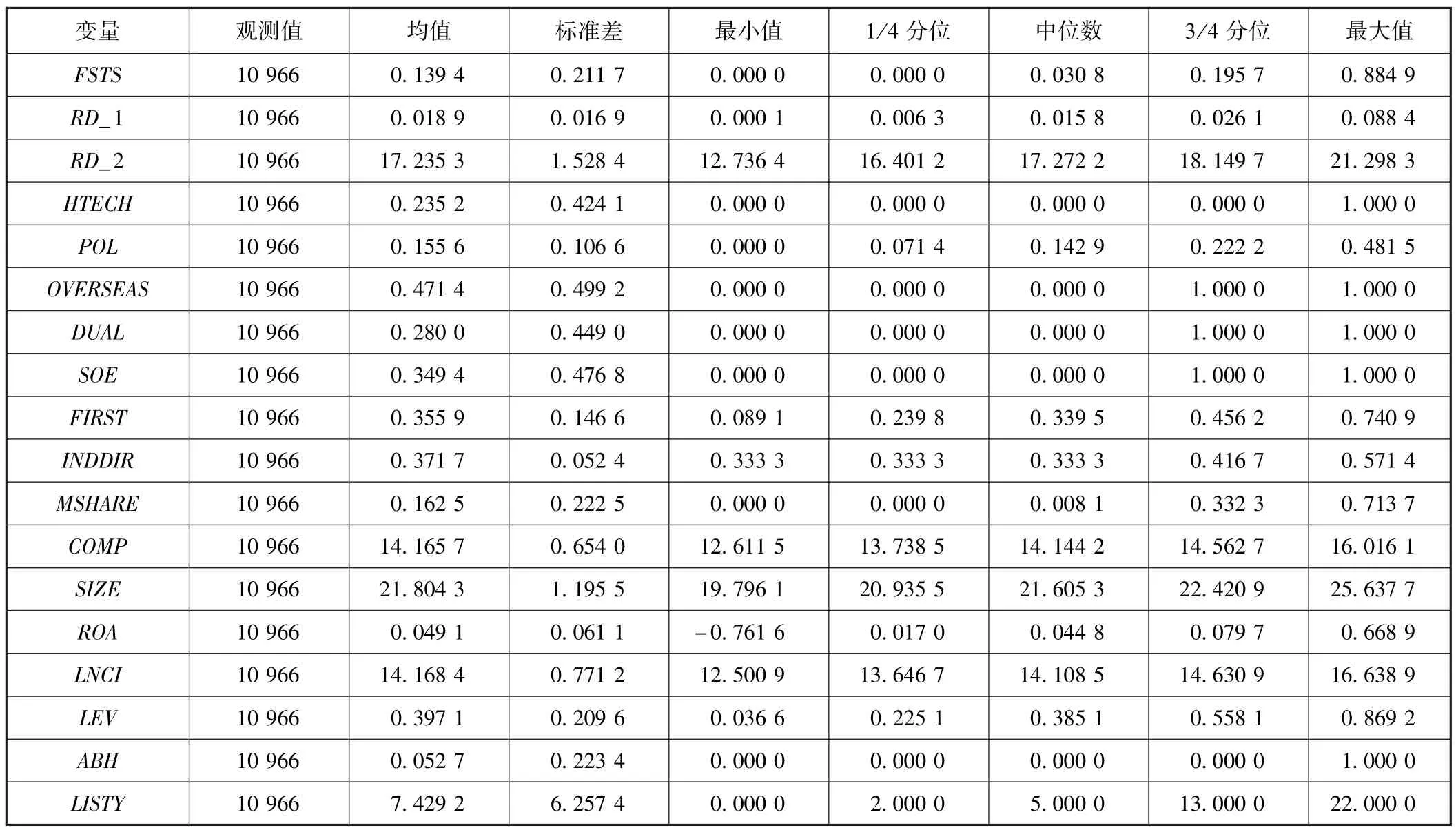

表2报告了各变量的描述性统计结果。FSTS的均值为0.139 4、最大值为0.884 9,说明样本期间平均每家公司营业收入中有13.94%来自海外业务,国际化程度最高的公司中海外业务收入占比达到88.49%。RD_1的均值和最大值分别为0.018 9和0.088 4,说明样本期间每家公司研发投入占其总资产的平均比例为1.89%,比例最高的为8.84%。RD_2的均值、最小值和最大值分别为17.235 3、12.736 4和21.289 3,说明每家企业平均研发支出为30 562 979(e17.2353)元,研发支出最少的为339 898(e12.7364)元,最多的为1 761 268 280(e21.2983)元,各公司研发投入水平相差悬殊。HTECH的均值为0.235 2,说明有23.52%的上市公司属于国家统计局界定的高技术行业,反映出中国高技术产业比重较小的现实。在高管特征方面,POL的均值为0.155 6,表明15.56%的高管具有政府背景,反映了转轨经济时期中国企业普遍具有政治关联;OVERSEAS的均值为0.471 4,说明有47.14%的公司拥有具有海外工作或学习经历的高管。在公司治理方面,DUAL的均值为0.280 0,表明有28.00%的公司的董事长和总经理由同一人担任;SOE的均值为0.349 4,说明样本企业有34.94%为国有控股企业;FIRST的均值为0.355 9,说明样本公司第一大股东平均持股比例为35.59%,“一股独大”的现象在中国上市公司中依然普遍存在;INDDIR的均值为0.371 7,说明上市公司独立董事在董事会中的平均比例已超过了证监会提出的独立董事比例不得小于 1/3的最低要求;MSHARE的均值为0.162 5,说明中国上市公司管理层平均持股比例为16.25%;COMP的均值为14.165 7,说明中国上市公司金额最高的前三名董事薪酬总额的平均值为1 419 336(e14.1657)元。公司特征方面,上市公司平均拥有总资产2 947 726 405(e21.8043)元、平均资产净利率为4.91%、平均资本密集度为14.168 4、平均资产负债率为39.71%、交叉上市公司占比为5.27%、平均上市时间为7.429 2年。

表2 描述性统计

(二)相关性分析

表3报告了各主要研究变量的相关性分析结果。分析显示,企业国际化程度FSTS与研发投入比例RD_1和研发投入数量RD_2的相关系数均在1%的水平上显著为正,说明研发投入与企业国际化程度显著正相关,初步支持了本文的假设1。企业国际化程度FSTS与高技术行业HTECH的相关系数在1%的水平上显著为正,与高管政治关联POL的相关系数在1%的水平上显著为负;说明企业国际化程度与高技术行业显著正相关,与高管政治关联显著负相关,与前文对假设2和假设3a的推理分析相符。对于高技术行业和高管政治关联在研发投入与企业国际化关系中的调节作用,本文将在下面的多元回归分析中进行检验。

表3 变量的相关性分析

续前表

(三)多元回归分析结果

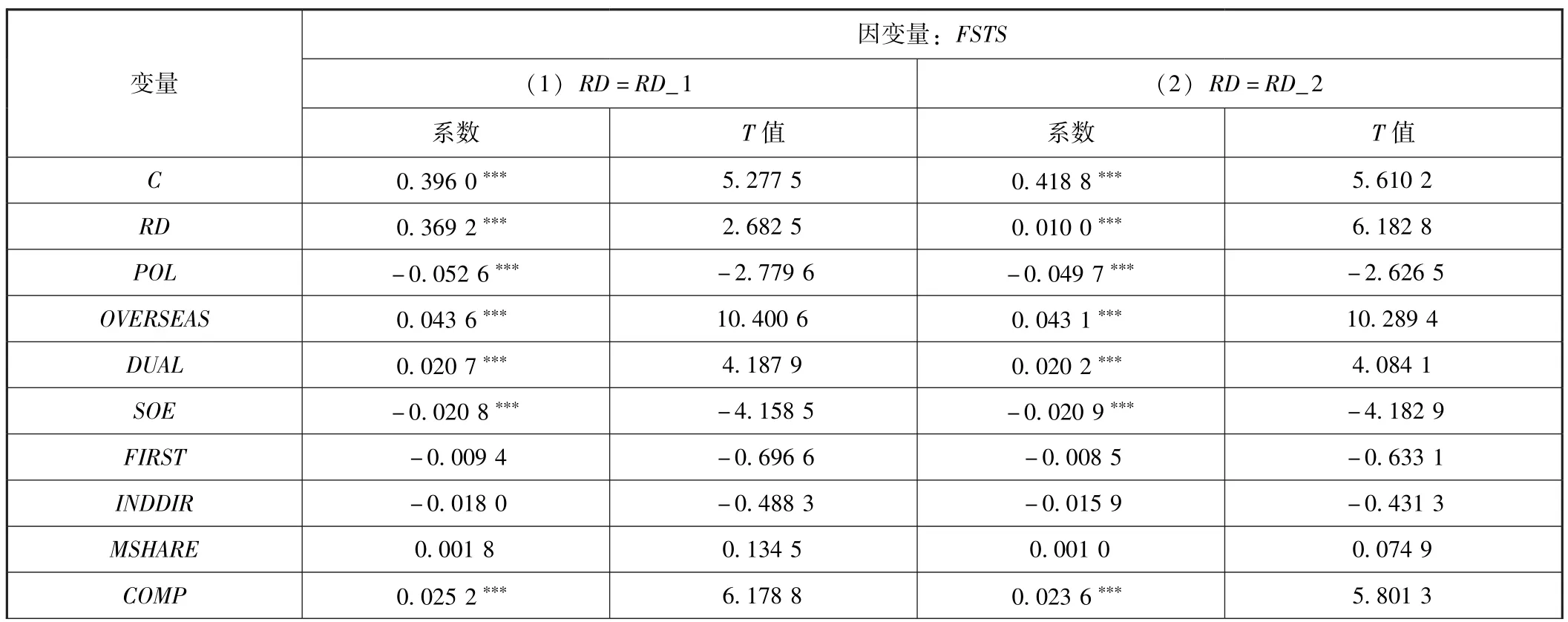

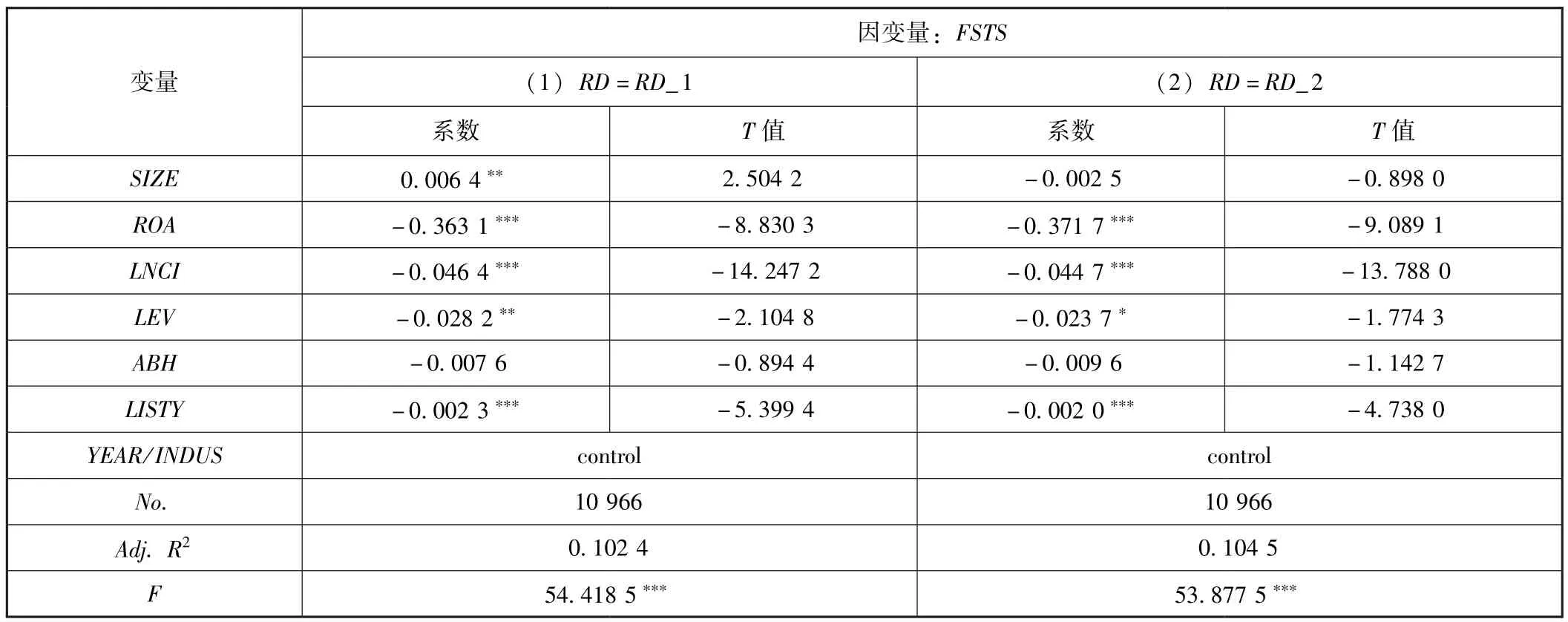

1.研发投入对企业国际化程度的影响研究。表4报告了研发投入对企业国际化程度影响的OLS回归分析结果。在表4的第 (1)和 (2)列中,研发投入比例RD_1和研发投入数量RD_2的回归系数均在1%的水平上显著为正 (系数 =0.369 2,T值 =2.682 5;系数=0.010 0,T值 =6.182 8),说明研发投入显著地提高了企业国际化水平,假设1得到了经验证据的支持。

对于控制变量的回归系数,我们以第 (1)列为例进行说明。POL的回归系数在1%的水平上显著为负 (系数=-0.052 6,T值=-2.779 6),可能是因为具有政治关联的企业在国内能够凭借其与政府的联系获得政府补助、税收优惠、进入管制行业等诸多优势,其走出国门、参与国际竞争的动机大大降低。OVERSEAS的回归系数在1%的水平上显著为正 (系数=0.043 6,T值=10.400 6),说明高管具有海外工作或学习经历,有利于企业国际化经营的开展、提高了企业的国际化水平。DUAL的回归系数在1%的水平上显著为正 (系数=0.020 7,T值 =4.187 9),说明总经理的权力较大时,其决策自由度更大,能够激励总经理通过参与国际化经营来提升企业品牌知名度、促进企业的长期发展。SOE的回归系数在1%的水平上显著为负 (系数=-0.020 8,T值=-4.158 5),说明国有控股显著地降低了企业的国际化程度。可能是因为国有控股企业享有更多的政策资源,在国内市场竞争中处于优势地位,国际化经营的动力不足。COMP的回归系数在1%的水平上显著为正 (系数=0.025 2,T值=6.178 8),说明较高的薪酬激励能够促使企业进行国际化经营以提高企业的经营绩效。SIZE的回归系数在5%的水平上显著为正 (系数=0.006 4,T值=2.504 2),说明企业规模越大,资金、人员等实力越强,越有利于企业开展国际化经营、参与国际竞争。ROA和LNCI的回归系数均在1%的水平上显著为负 (系数=-0.363 1,T值=-8.830 3;系数=-0.046 4,T值=-14.247 2),说明企业盈利能力越好、资本密集度越高,其在国内具有较强的竞争优势,因而进行国际化经营的动机就越小。LEV的回归系数在5%的水平上显著为负 (系数=-0.028 2,T值=-2.104 8),说明企业财务杠杆较高会限制其国际化经营。LISTY的回归系数在1%的水平上显著为负 (系数 = -0.002 3,T值 =-5.399 4),说明上市时间较长的企业经营趋于稳定,不愿轻易改变企业的经营战略,实施国际化战略的意愿不强。

表4 研发投入对企业国际化程度的影响

续前表

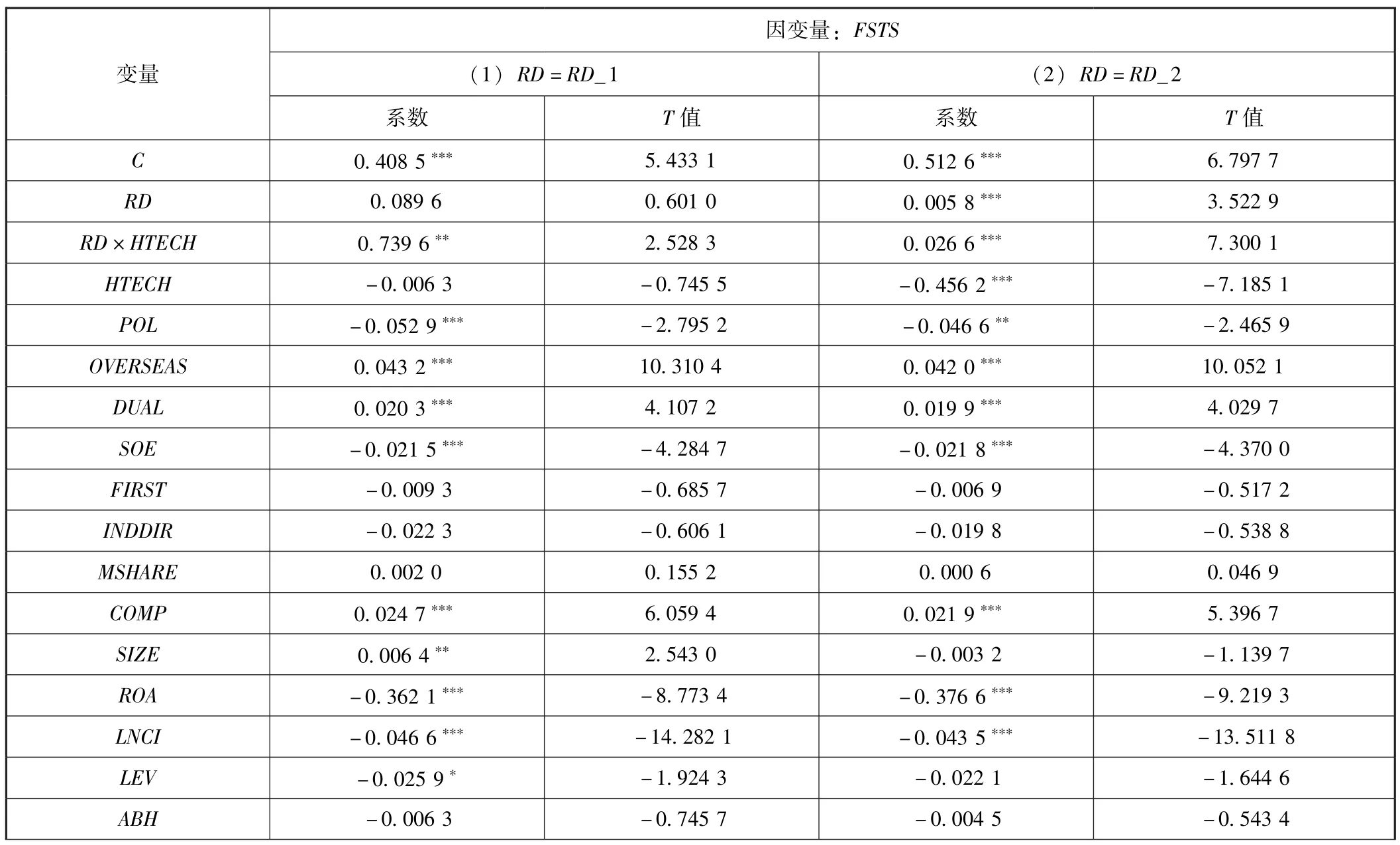

2.行业差异对研发投入与企业国际化关系的调节作用。高技术行业具有特殊的行业属性,对于研发资金及研发人员的投入均具有较高的要求。因此,我们有理由认为高技术企业的研发投入对其国际化程度的影响与非高技术企业有明显的差别。据此,我们进一步引入了高技术行业HTECH及其与研发投入RD的交乘项RD×HTECH,研究高技术行业对研发投入与企业国际化关系的调节作用,分析结果见表5。如表5所示,第 (1)列中,交乘项RD_1×HTECH的回归系数在5%的水平上显著为正 (系数=0.739 6,T值 =2.528 3);第 (2)列中,交乘项RD_2×HTECH的回归系数在1%的水平上显著为正 (系数=0.026 6,T值=7.300 1)。结果表明,与非高技术企业相比,高技术企业的研发投入对企业国际化的促进作用显著地更强,假设2得到了经验证据的支持。

表5 研发投入对企业国际化程度的影响:行业差异的调节作用

续前表

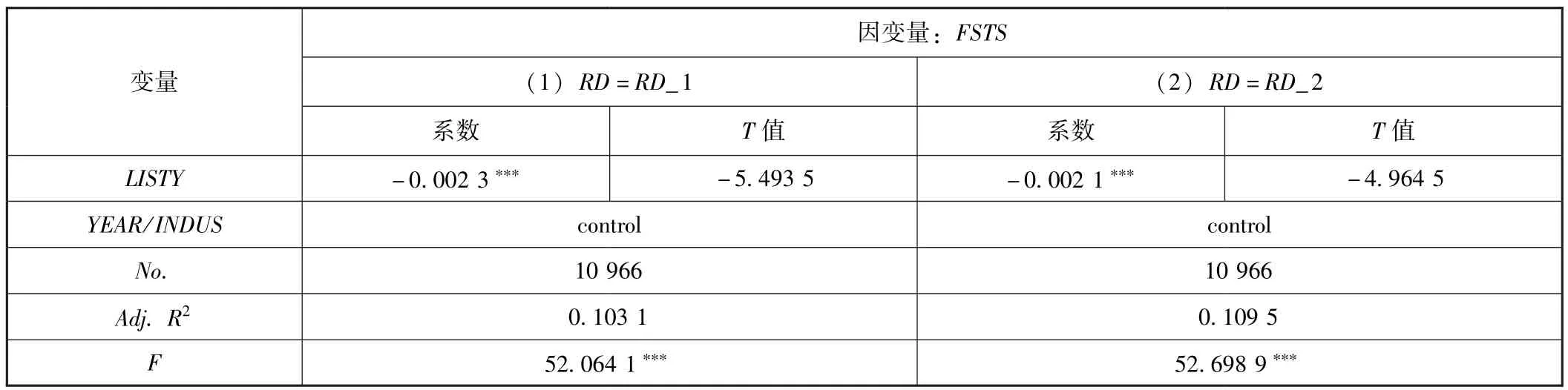

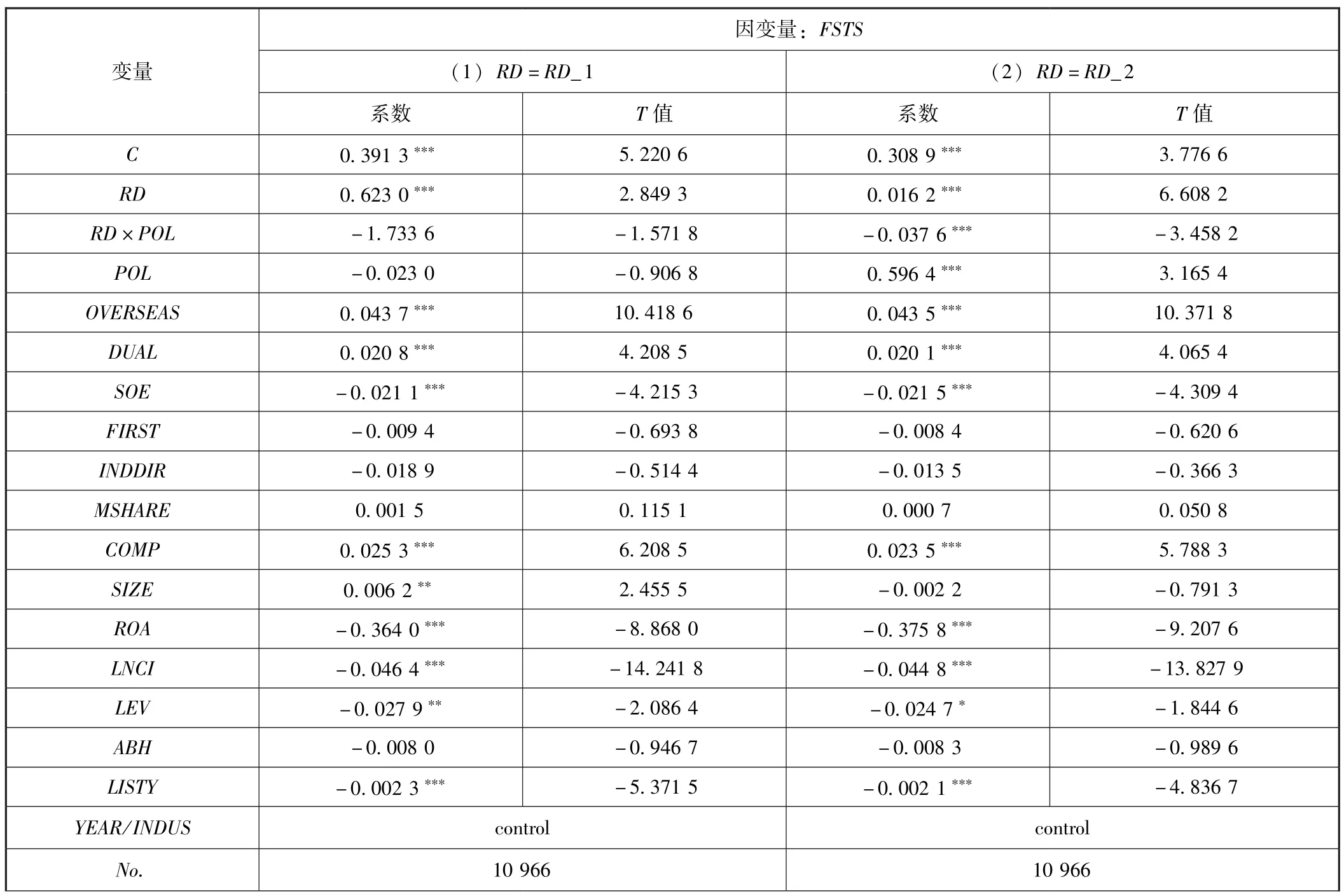

3.政治关联对研发投入与企业国际化关系的调节作用。政企关联作为中国经济转轨阶段普遍存在的特征,对公司治理和企业生产经营产生了重要的影响。基于此,我们研究了高管政治关联在研发投入与企业国际化程度关系中的调节作用,回归分析结果见表6。可以看出,第 (1)列中,交乘项RD_1×POL的回归系数为负,在接近10%的水平上显著 (系数=-1.733 6,T值=-1.571 8,P值=0.116 0);第(2)列中,交乘项RD_2×POL的回归系数在1%的水平上显著为负 (系数=-0.037 6,T值=-3.458 2);说明政治关联能够为企业在国内争取到诸多政策优惠,降低了企业进行国际化经营的动力,显著地削弱了研发投入对企业国际化的促进作用,假设3a得到了经验证据的支持。此外,在表6的第 (1)和第(2)列中,研发投入RD的回归系数均在1%的水平上显著为正 (系数=0.623 0,T值=2.849 3;系数=0.016 2,T值=6.608 2),说明增加研发投入能显著地提高企业国际化程度,假设1再次得到经验证据的支持。控制变量的分析结果与表4基本一致,在此不再赘述。

表6 研发投入对企业国际化程度的影响:政治关联的调节作用

续前表

(四)稳健性测试

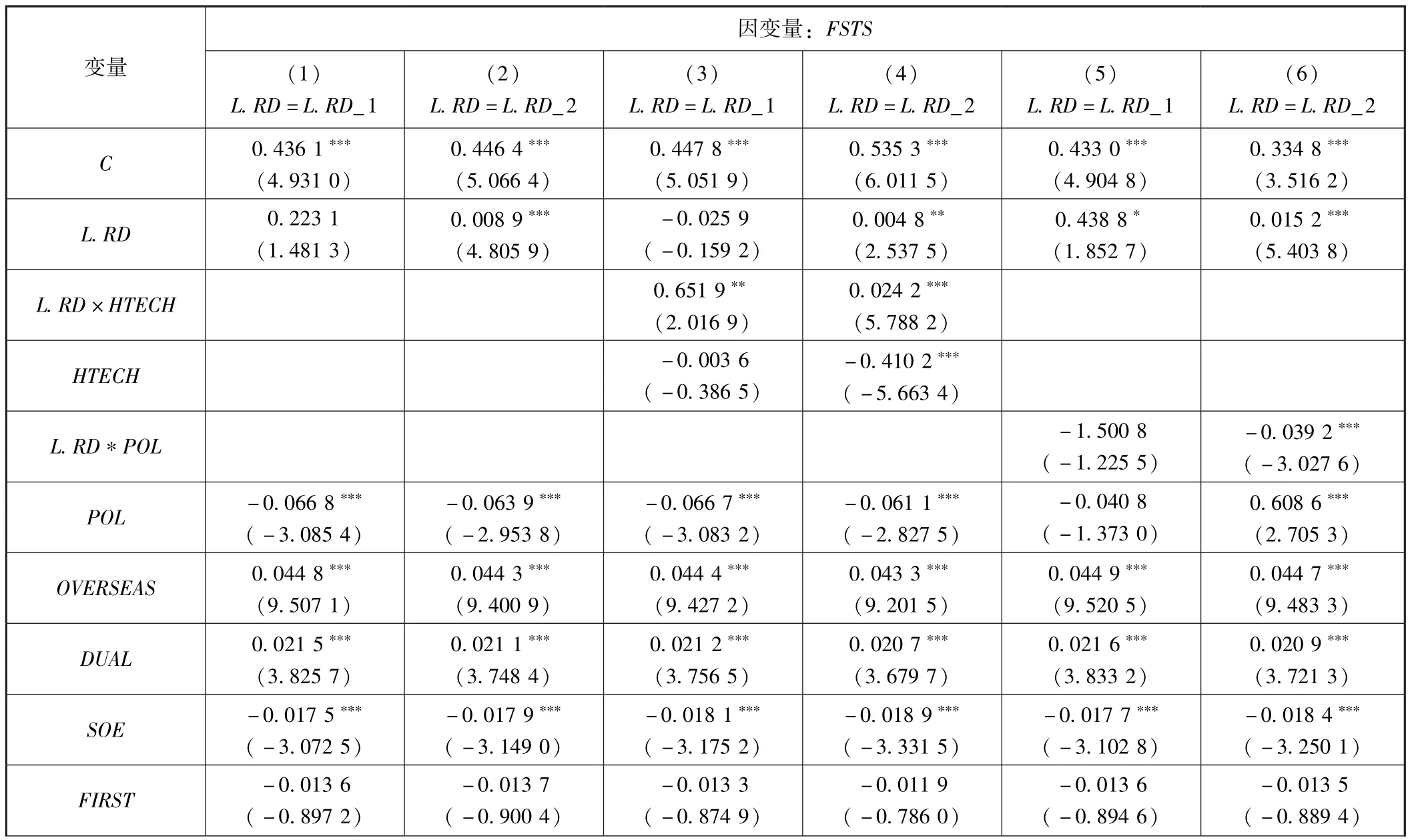

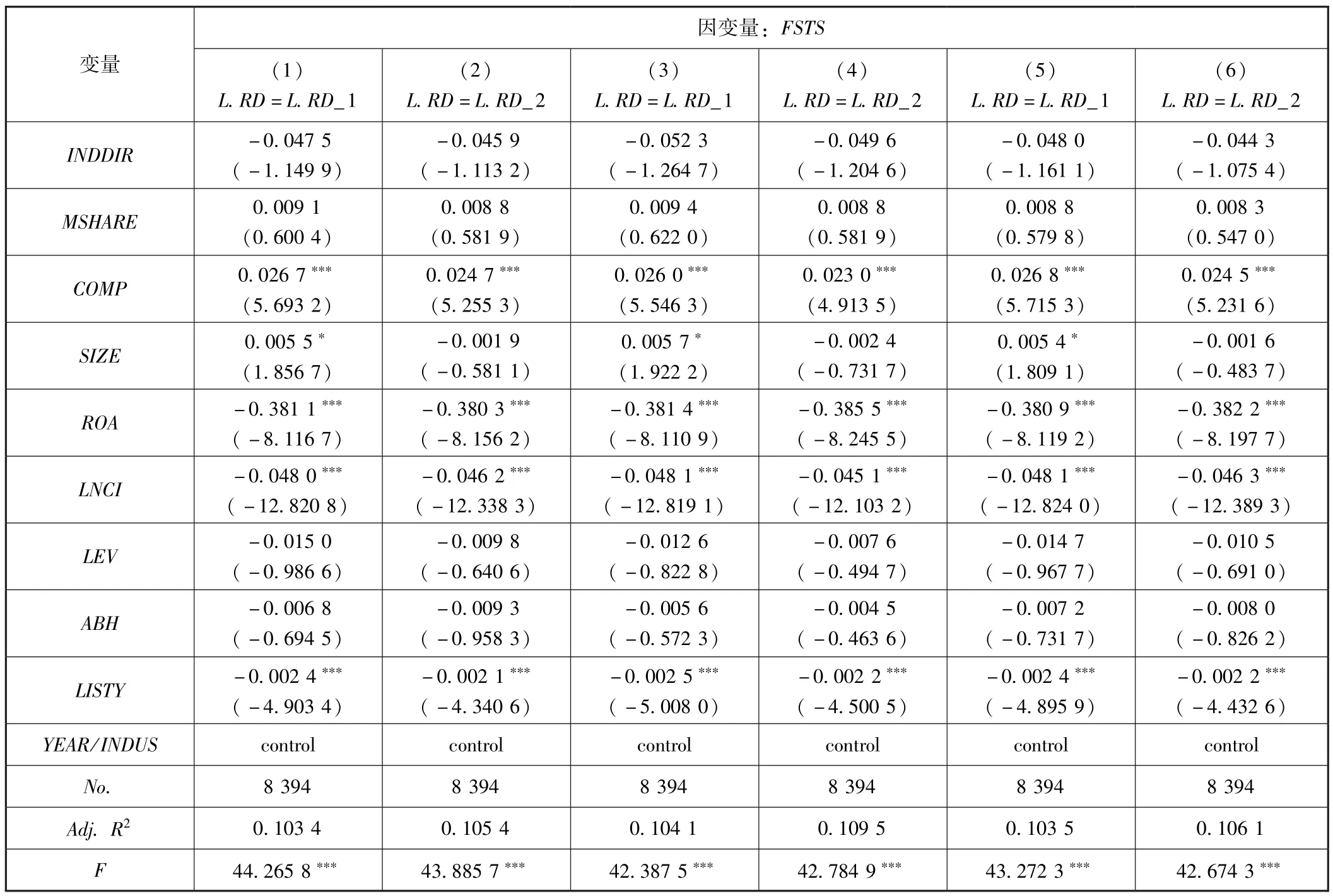

1.滞后变量法。企业研发投入可以提高企业的生产率和国际竞争力,进而提高企业国际化水平;而企业为进行国际化经营也可能加大研发投入以提高国际竞争力。因而研发投入与企业国际化程度之间可能存在互为因果的内生性问题。因此,参考徐莉萍等(2006)[35]和杜兴强等 (2012)[36]的研究, 本文采用滞后一期的研发投入L.RD代替RD重新对模型 (1)至模型 (3)进行检验,结果见表7。表7的第 (1)列中,L.RD_1的回归系数为正,在接近10%的水平上显著 (系数 =0.223 1,T值 =1.481 3,P值 =0.139 0);第 (2)列中,L.RD_2的回归系数在1%的水平上显著为正 (系数=0.008 9,T值=4.805 9),说明滞后一期的研发投入仍能显著地提高企业的国际化程度,再次支持了本文的假设1。表7的第 (3)列中,交乘项L.RD_1×HTECH的回归系数在5%的水平上显著为正 (系数=0.651 9,T值=2.016 9);第 (4)列中,L.RD_2×HTECH的回归系数在1%的水平上显著为正 (系数=0.024 2,T值=5.788 2)。结果表明,与非高技术企业相比,高技术企业滞后一期的研发投入对企业国际化程度的促进作用显著地更强,假设2再次得到了经验证据的支持。表7的第(5)列中,交乘项L.RD_1×POL的回归系数为负、但在统计上不显著 (系数=-1.500 8,T值=-1.225 5);第 (6)列中,交乘项L.RD_2×POL的回归系数在1%的水平上显著为负 (系数=-0.039 2,T值=-3.027 6),说明高管政治关联显著地削弱了滞后一期的研发投入对企业国际化程度的促进作用,再次支持了本文的假设3a。

表7 研发投入 (滞后一期)对企业国际化程度的影响

续前表

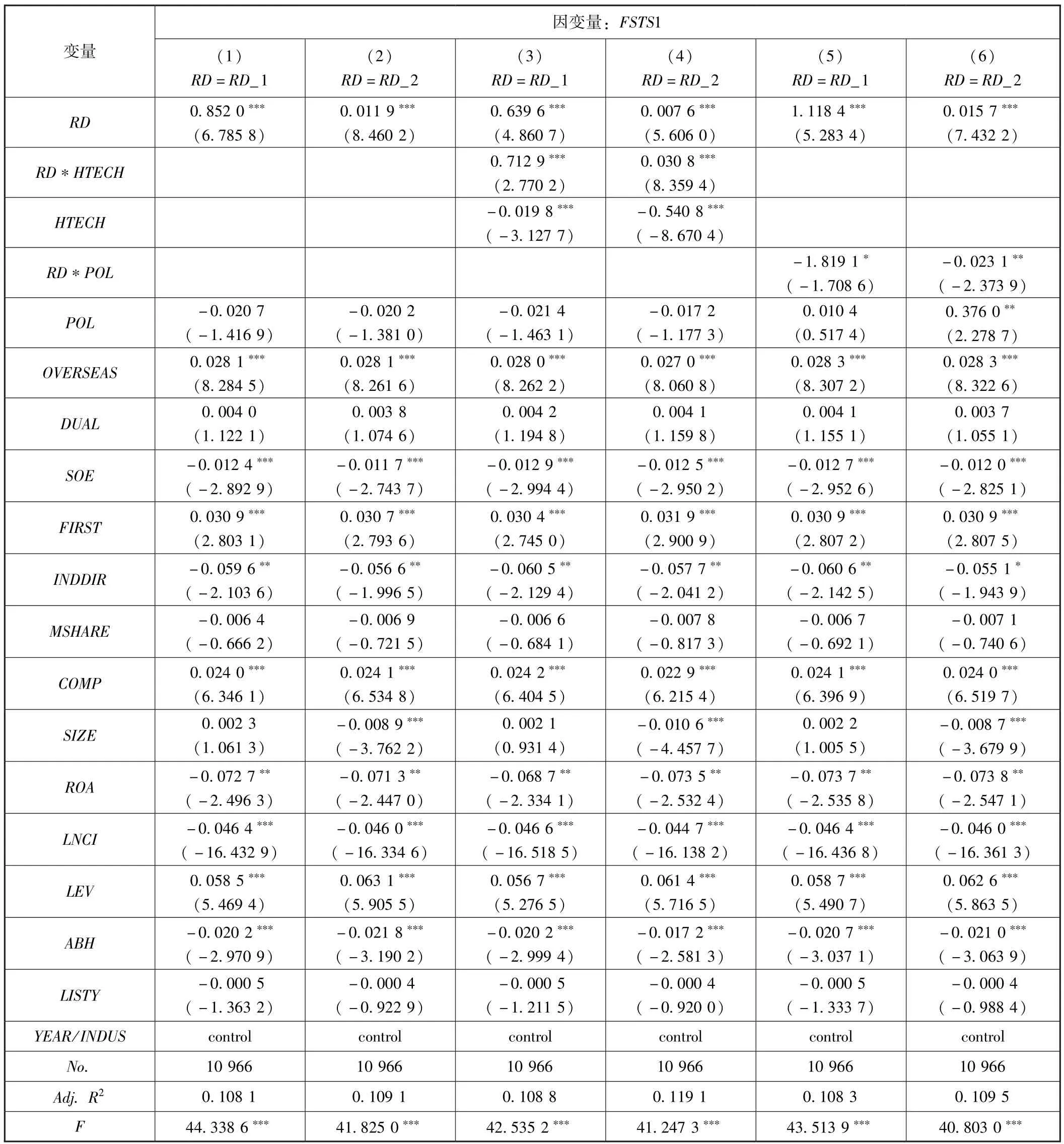

2.企业国际化程度的度量。在正文的研究设计中,本文以海外业务收入占营业收入的比例来度量国际化程度。为了增强研究结果的稳健性,本文再以海外业务收入占总资产的比例来度量国际化程度,并命名为FSTS1,再次对模型 (1)至模型 (3)进行回归分析,回归结果见表8。可以看出,表8的第 (1)和 (2)列中,研发投入RD的回归系数均在1%的水平上显著为正 (系数=0.852 0,T值=6.785 8;系数=0.011 9,T值=8.460 2)。说明当以资产为基础度量国际化程度时,研发投入依然显著地促进了企业的国际化经营,假设1再次得到了经验证据的支持。表8的第 (3)和 (4)列中,交乘项RD×HTECH的回归系数均在1%的水平上显著为正 (系数=0.712 9,T值=2.770 2;系数=0.030 8,T值=8.359 4)。结果表明,以资产为基础度量企业国际化程度并未引起研究结论的改变,与非高技术企业相比,高技术企业中研发投入对企业国际化程度的促进作用显著地更强,假设2得到了经验证据的支持。表8的第 (5)列中,交乘项RD_1×POL的回归系数在10%的水平上显著为负 (系数=-1.819 1,T值=-1.708 6);第 (6)列中,交乘项RD_2×POL的回归系数在5%的水平上显著为负 (系数=-0.023 1,T值=-2.373 9)。说明当以资产为基础度量企业国际化程度时,高管政治关联依然显著地削弱了研发投入对企业国际化的促进作用,假设3a得到了经验证据的支持。

续前表

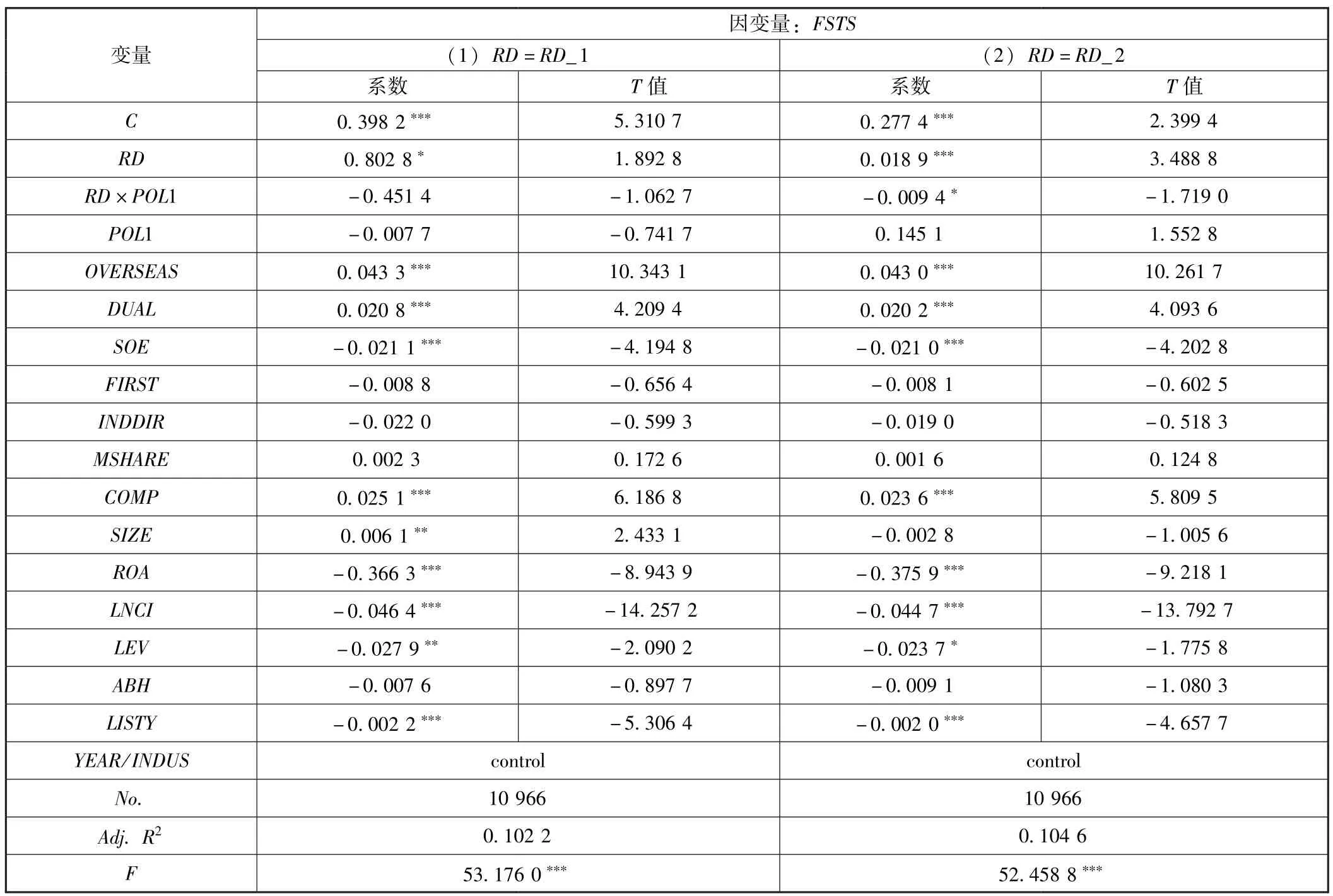

3.政治关联的度量。在正文中,我们将政治关联定义为具有政府背景的高管占企业全部高管的比例。为增强研究结论的稳健性,本文再以高管群体是否具有政治背景来衡量政治关联,若高管具有政府背景,赋值为1,否则赋值为0,并将虚拟变量命名为POL1,重复模型 (3)的回归分析,结果见表9。如表9所示,第 (1)列中,交乘项RD_1×POL1的回归系数为负、但在统计上不显著 (系数=-0.451 4,T值=-1.062 7);第 (2)列中,交乘项RD_2×POL1的回归系数在10%的水平上显著为负 (系数=-0.009 4,T值=-1.719 0)。说明以是否具有政府背景度量高管政治关联时,高管政治关联依然显著地削弱了研发投入对企业国际化程度的促进作用,假设3a依然得到了经验证据的支持。

表9 研发投入对企业国际化程度的影响:政治关联 (虚拟变量)的调节作用

五、研究结论与政策建议

研发投入对于提高企业的国际竞争力、促进企业国际化经营具有重要作用。但是就国内研究而言,从微观企业层面研究研发投入对企业国际化程度影响的文献相对较少。鉴于此,本文从新新贸易理论和国际生产折衷理论出发,分析了研发投入对企业国际化影响的间接和直接作用机理,并实证检验了研发投入对企业国际化程度的影响。笔者研究发现,企业研发投入在促进企业国际化经营方面发挥了重要作用,在高技术企业中的作用表现得更为明显;但是,普遍存在的高管政治关联削弱了研发投入对企业国际化经营的促进作用。上述研究结论为中国情境下研发投入如何作用于企业国际化经营提供了初步的经验证据,同时也有助于科学评价政治关联和行业差异对企业经营活动的影响。

基于上述研究结论,笔者认为未来企业在经营战略制定过程中需要注意以下三点:第一,根据经济全球化的新形势和国民经济发展的内在需要,中共中央和国务院做出实施 “走出去”战略的重大决策,在这一决策的实际执行过程中应当适度鼓励企业增加研发投入力度,提升企业国际竞争力,进而提高国际化经营程度,促进 “走出去”战略的顺利实施。第二,高技术企业对研发人员和研发资金有更高的要求,其研发投入的效率也与非高技术企业有系统的差异,因此在考虑各行业实际技术水平和创新能力的前提下,政府需要通过相关政策的制定鼓励创新水平较低的行业增加研发投入,提高创新能力,为各行业的研发创新提供公平的竞争环境,促进各行业平衡发展。第三,研究证实:高管政治关联显著地削弱了研发投入对企业国际化经营程度的促进作用,因此政府应该进一步贯彻 “政企分开”的改革策略,减少政府对企业的干预,放松政府对企业研发行为的束缚,使企业拥有完全自主的创新决策权。

[1]樊纲,关志雄,姚枝仲.国际贸易结构分析:贸易品的技术分布 [J].经济研究,2006(8):70-80.

[2]Cohen W M, Levinthal D A.Innovation and Learning: The Two Faces of R&D [J].Economic Journal,1989,99 (397):569-596.

[3]Koeller C T.Innovation, Market Structure and Firm Size: A Simultaneous Equations Model [J].Managerial and Decision Economics, 1995, 16(3): 259-269.

[4]Hu A G, Jefferson G H, Qian J.R&D and Technology Transfer: Firm-Level Evidence from Chinese Industry [J].Review of Economics and Statistics,2005,87 (4):780-786.

[5]张诚,蒙大斌.技术创新、行业特征与生产率绩效——基于中国工业行业的实证分析 [J].当代经济科学,2012,34(4):49-55,126.

[6]钟覃琳,廖冠民,陆正飞.R&D投资能够提升企业生产效率吗?——基于区域人才政策工具变量的分析 [J].会计与经济研究,2016,30(5): 3-16.

[7]Grossman G,Helpman E,Innovation and Growth in the Global Economy [M].Cambridge:MA:M.I.T.Press,1993.

[8]Gustavsson P, Hansson P, Lundberg L.Technology, Resource Endowments and International Competitiveness [J].European Economic Review,1999,43 (8):1501-1530.

[9]Tseng C H,Tansuhaj P,Hallagan W, et al.Effects of Firm Resources on Growth in Multinationality [J].Journal of International Business Studies,2007,38 (6):961-974.

[10]Zhou L,Barnes B R,Lu Y.Entrepreneurial Proclivity,Capability Upgrading and Performance Advantage of Newness among International New Ventures [J].Journal of International Business Studies, 2010, 41 (5): 882-905.

[11]孙晓华,李明珊.研发投资:企业行为,还是行业特征?[J].科学学研究,2014,32(5):724-734.

[12]Mank D A, Nystrom H E.Decreasing Returns to Shareholders from R&D Spending in the Computer Industry [J].Engineering Management Journal, 2001, 13 (3): 3-8.

[13]Chan S H, Martin J D, Kensinger J W.Corporate Research and Development Expenditures and Share Value [J].Journal of Financial Economics,1990,26 (2):255-276.

[14]唐清泉,徐欣,曹媛.股权激励、研发投入与企业可持续发展——来自中国上市公司的证据 [J].山西财经大学学报,2009,31(8):77-84.

[15]Prahalad C K, Hamel G.The Core Competence of the Corporation [J].Harvard Business Review,1990,68 (3):79-92.

[16]袁建国,后青松,程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察 [J].管理世界,2015(1):139-155.

[17]Agrawal A, Knoeber C R.Do Some Outside Directors Play Apolitical Role? [J].Journal of Law and Economics, 2001, 44 (1): 179-198.

[18]陈爽英,井润田,龙小宁,等.民营企业家社会关系资本对研发投资决策影响的实证研究 [J].管理世界,2010(1):88-97.

[19]Zhou W.Political Connections and Entrepreneurial Investment: Evidence from China's Transition Economy [J].Journal of Business Venturing,2013,28 (2):299-315.

[20]Chen S, Sun Z, Tang S, et al.Government Intervention and Investment Efficiency: Evidence from China [J].Journal of Corporate Finance,2011,17 (2):259-271.

[21]Chen C, Li Z,Su X,Rent Seeking Incentives,Political Connections and Organizational Structure:Empirical Evidence from Listed Family Firms in China [R].City University of Hong Kong,2005.

[22]周黎安.中国地方官员的晋升锦标赛模式研究 [J].经济研究,2007(7):36-50.

[23]Li H, Atuahene-Gima K.Product Innovation Strategy and Performance of New High Technology Ventures in China [J].Academy of Management Journal,2001,44 (6):1123-1134.

[24]Boubakri N, Cosset J, Saffar W.Political Connections of Newly Privatized Firms [J].Journal of Corporate Finance, 2008, 14 (5): 654-673.

[25]Faccio M, Masulis W R, Mc-Connell J J.Political Connections and Corporate Bailouts [J].Journal of Finance,2006,61 (6):2597-2635.

[26]李思飞,刘欢.政治关联与民营企业银行贷款——基于不同所有权结构商业银行的实证检验 [J].中央财经大学学报,2014(2):51-57.

[27]曾萍,吕迪伟,刘洋.技术创新、政治关联与政府创新支持:机制与路径 [J].科研管理,2016,37(7):17-26.

[28]Bai C E, Lu J Y, Tao Z G.Property Rights Protection and Access to Bank Loans: Evidence from Private Enterprises in China [J].Economics of Transition,2006,14 (4):611-628.

[29]Lin C, Lin P, Song F.Property Rights Protection and Corporate R&D: Evidence from China [J].Journal of Development Economics, 2010, 93(1): 49-63.

[30]潘越,戴亦一,李财喜.政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据 [J].南开管理评论,2009,12(5):6-17.

[31]李四海,高丽.企业家社会资本与研发投入及其绩效研究——基于社会资本工具效用异质性视角 [J].科学学与科学技术管理,2014,35 (10):105-115.

[32]游家兴,徐盼盼,陈淑敏.政治关联、职位壕沟与高管变更——来自中国财务困境上市公司的经验证据 [J].金融研究,2010(4):128-143.

[33]Tian X, Wang T Y.Tolerance for Failure and Corporate Innovation [J].Review of Financial Studies,2014,27 (1):211-255.

[34]宋渊洋,李元旭.控股股东决策控制、CEO激励与企业国际化战略 [J].南开管理评论,2010,13(4):4-13.

[35]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响 [J].经济研究,2006(1):90-100.

[36]杜兴强,曾泉,杜颖洁.政治联系对中国上市公司的R&D投资具有 “挤出”效应吗?[J].投资研究,2012,31(5):98-113.

猜你喜欢

智能制造(2021年4期)2021-11-14 18:56:41

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

汽车观察(2016年3期)2016-02-28 13:16:25

航天器工程(2014年1期)2014-03-11 16:35:07