非标审计意见、会计信息风险与信贷人员识别意愿

2018-06-21 01:08:54叶志锋夏智程

财务与金融 2018年6期

叶志锋 夏智程 李 琦

一、引 言

信贷是银行依据借款人的信誉给予其资金使用的权利,并要求企业承担在未来时点偿还本息的义务。由于信贷交易是承诺交易,是价值的单方面转移,使得信贷风险主要由银行承担。作为中国企业的主要融资渠道,银行有效的风险防范是整个金融市场稳定运行的关键。但是最近所披露的一些事件,表明我国的银行业的风险控制环节还存在较大的漏洞。

会计信息能够反映企业的盈利能力和偿债能力,缓解银企之间的信息不对称,降低信贷风险,具有信贷决策的有用性。银行制定债务契约时对会计信息的依赖,导致了企业会计操纵动机,叶志锋等(2008)、杨继伟等(2012)、Diana R.et al.(2014)认为在债务融资驱动下,公司会进行盈余管理,验证了信贷交易中的会计操纵行为。为了管控风险,提高资源配置效率,信贷人员应该对企业提供的财务报表进行会计信息质量的核查。

目前大多数文献仍然把会计信息质量对信贷决策的影响过程视为“黑箱”,简单输入会计信息质量指标,直接得出单一的信贷结果。本文认为银行的识别行为是信息处理过程的一个反映,在主观意愿的影响下,识别行为可能会出现能识别而不去识别的现象。因此,本文从行为产生的机理出发,尝试将信贷人员对企业会计信息质量的识别行为分离为两个步骤:企业会计信息质量识别意愿与企业会计信息质量识别技术,然后单独研究识别意愿问题。

本文认为会计信息风险不同于财务指标衡量的违约风险,是从感知角度对企业的会计信息存在疑虑,增加了现金流预测的不确定性。本文选择非标准审计意见上市公司为样本,运用感知风险理论与实证方法,研究发现:控制了违约风险后,非标准审计意见增加了企业的会计信息风险,具体表现为显著降低了企业的信贷融资水平与信贷融资期限。在区分产权性质后,发现信贷人员不具备识别国有企业会计信息风险的意愿,具备识别非国有企业会计信息风险的意愿。而银行信贷人员对于不同产权性质企的企业的识别意愿表现出的差异主要是基于违约风险的防范,但具备识别意愿能更有效的降低信贷违约风险。

本文可能的贡献:一是相对于大多数文献直接检验会计信息质量与信贷融资的关系,我们将识别意愿与识别技术予以分离,更为细致地刻画了信贷人员如何应对企业的会计操纵行为;二是我们探索会计信息风险对信贷决策的影响,这不同于大多数文献研究的违约风险影响;三是相对于大多数文献仅检验债务契约的一个维度,我们同时考察了会计信息风险对债务契约的债务期限与债务水平的影响;四是本文进一步研究了识别意愿差异的经济后果,更全面的揭示了信贷人员的识别行为。

二、文献综述

目前关于银行能否识别企业会计信息质量,主要是从银行监督的角度研究会计信息质量对信贷融资的影响,得出能识别与不能识别两种结论。

1、国外相关文献

Dichev & Skinner(2002)研究发现,在贷款合同中有签订限制性的条款的情况下,对于有盈余管理动机的借款人会比没有盈余管理动机的借款人面临更苛刻的条款。Beatty et al.(2002)通过研究发现,银行在预测有盈余管理行为企业的未来盈余时,会受到盈余管理行为的干扰,有着很大的不确定性和波动性,因此银行通常会在债务契约中要求较高的债务利率。Francis et al.(2005)研究表明随着企业的应计盈余管理程度增大,企业将被要求支付更高的债务利率,获得债务融资的难度也随之增加。Graham et al.(2008)研究发现企业发生重述财务报告的行为后,银行对于企业的会计信息的信任度会下降,银行感知到信贷风险提升,因此会采取要求更多抵押、提高债务利率、缩短借款期限和更多限制条件等控制措施。Bharath et al.(2008)研究发现存在一种不利于信贷资源合理分配的恶性循环,会计信息质量较差的企业往往更依赖于银行信贷融资,并且其会计信息质量越差,所被要求的抵押就越多,利率也会随之提高。Hasan et al.(2013)发现企业的盈余稳定性越好,越能合理有效的预测,在债务融资中就能享有更有利的条款。M Nanyondo et al.(2014)研究发现,会计信息质量问题会增加银企之间的信息不对称和信贷人员的感知风险,进而企业的信贷可得性降低。

2、国内相关文献

姚立杰等(2009)研究发现盈余质量与债务成本包括长期借款成本和信贷融资成本都是显著负相关。这说明我国银行能够一定程度地识别借款企业的盈余质量。李四海等(2015)发现企业盈余管理程度与银行贷款成本是显著的正相关,在产权性质为民营的企业中盈余管理程度越高,信贷融资获取的难度也就越高。周德友(2015)发现企业会通过银行的授意“共谋”盈余管理,银行对于企业会计信息的识别更多是一种形式。冯展斌(2017)认为高质量的盈余信息能够降低债权人与借款企业的信息不对称,会降低企业债务融资成本。

陆正飞等(2008)研究发现企业的新增长期贷款与其盈余管理程度的相关并不显著,这说明银行难以识别企业的盈余管理行为。叶志锋等(2011)研究了银行对于企业的盈余管理行为能否给予不同的债务期限应对,发现银行尚无法有效使用债务期限的条款应对企业的盈余管理行为。方红星,刘淑花(2017)认为银行的信贷决策会一定程度受到企业盈余管理行为的影响。

3、综合评述

银行能否识别企业的会计信息质量,国外文献得出的研究结果一致,认为银行能根据企业的会计信息质量设置相应的债务契约条款;但国内的研究结论尚未一致。从上述文献研究的方法可以看出,不一致的原因可能是:在中国制度背景下,简单输入会计信息质量得到信贷决策结果的做法,并不能细致刻画受复杂因素影响的会计信息质量识别问题。

三、理论分析与研究假设

1、识别意愿与识别技术的分离

计划行为理论认为,行为意愿是个体行为最直接的影响因素。行为意愿实质是决策者对从事某项行为主观概率的评价。一般行为决策理论将行为意愿视为行为发生的最直接、最准确的预测变量,这是因为行为意愿包含了影响行为决策的所有动机因素,而这些因素又暗示着行为主体愿意为该行为付出努力的程度(Kulik B,2008)。

2、非标准审计意见产生的会计信息风险

Francis et al.(2005)认为,信息风险是对信息不对称程度的一种衡量方式,是与投资者定价决策相关的公司特定信息低质量的可能性。于李胜和王艳艳(2007)认为,信息风险衡量的是与投资者定价决策紧密相关的公司特征信息低质量的可能性大小,是对信息不对称程度的一种测度。Graham et al.(2008)认为财务重述虽然纠正了重述部分的错误,但增加了银行与企业之间在感知上的信息不对称,银行可能会认为还有其他信息问题。Bharath et al.(2008)认为会计信息质量问题导致了企业的信息风险,对信贷风险有增量作用。张文珂等(2017)认为会计信息风险是会计信息质量的波动性问题,是对会计信息质量的一种评价。由此,我们认为,会计信息风险是银企之间的感知信息不对称而导致的会计信息质量不确定性问题。

在中国,上市公司被出具非标准审计意见的比例较低。一旦是非标审计意见,一般会认为企业存在已披露和未披露的会计信息问题。严寒冰(2012)基于具有专业分析能力的审计师对公司报表的解读能力更强,更容易对具有信息风险的企业出具非标准审计意见的假设,得出信息风险与非标准审计意见呈显著正相关关系。曾雪云,陆正飞(2016)将与盈余管理有关的业绩波动部分定义为盈余管理信息风险,得出盈余管理信息风险越大,上市公司获得非标准审计意见的概率也越大。因此,非标审计意见给商业银行带来了信息风险,增加了未来的不确定性。而非标准审计意见是公开的信息,信贷人员容易获取,相当于控制了识别技术。

3、产权性质对识别意愿的影响

再结合中国的制度背景,虽然我国市场化改革已取得显著成效,但产权性质仍然是信贷决策的关键影响因素。许慧,杨孙蕾(2011)认为商业银行不能识别国有上市公司的可操纵信息风险,可能是其认为这种风险可以通过行政干预和其它国有资产予以消除。李四海等(2015)也得出银行基于风险的考虑,降低了对国有企业盈余质量关注的结论。一方面,国有企业存在政府的隐性担保,较非国有企业的信贷风险低;另一方面,国有企业存续的年限一般较长,与银行的交往更为频繁,信息不对称程度低。

为了更有效的防范风险,银行会去识别并根据企业的会计信息质量设置不同的信贷条件,但产权性质这类非财务信息一定程度上弥补了财务信息的不确定性,影响了信贷人员的识别意愿,造成了识别结果的差异。

因此,当信贷人员面对被出具非标准审计意见的企业时,会计信息风险增加,信贷人员进行识别并设置更严格的信贷条件。但国有产权性质这类有效的风险替代机制,会降低其对会计信息的利用,弱化其识别意愿。而非国有企业的产权性质会加强信贷人员对非标审计意见企业的风险感知,有更强的意愿识别企业的会计信息风险。

通过以上分析,提出如下假设:

假设1:非标准审计意见增加了企业的会计信息风险,使得企业的债务水平显著减少,债务期限显著缩短。

假设1a:信贷人员对非国有上市公司的会计信息风险有识别意愿,具体表现为这些企业被出具非标准审计意见后,债务水平显著减少,债务期限显著缩短。

假设1b:信贷人员对国有上市公司的会计信息风险没有识别意愿,具体表现为这些企业被出具非标准审计意见后,债务水平与债务期限没有显著变化。

四、研究设计

1、样本选取与数据来源

本文选取2001-2017 年中国A 股上市公司,以当年被出具非标准审计意见且前一年为标准审计意见的公司作为样本,对其前后年度所获得的信贷情况及获得贷款后的违约情况进行分析,共得到1022个样本。为了避免极端值的影响,我们对所有大于99%分位数(小于1%分位数)的连续变量进行了缩尾处理。本文的数据来自国泰安和色诺芬数据库,财务指标数据是依据财务数据计算得到。

2、变量定义

(1)被解释变量

在识别意愿阶段,非标审计意见增加了银行对企业会计信息质量的感知风险,银行有意愿识别,进而会造成非标准审计意见前后年度债务契约的差异。按照这一分析路径,并考虑数据可得性及变量衡量的准确性,本文选取被出具非标准审计意见前后年度的债务水平与债务期限作为因变量。

(2)解释变量

本文将非标准审计意见作为解释变量,若借款发生在非标审计意见前,则为0;发生在非标审计意见后,则为1。

(3)主要控制变量

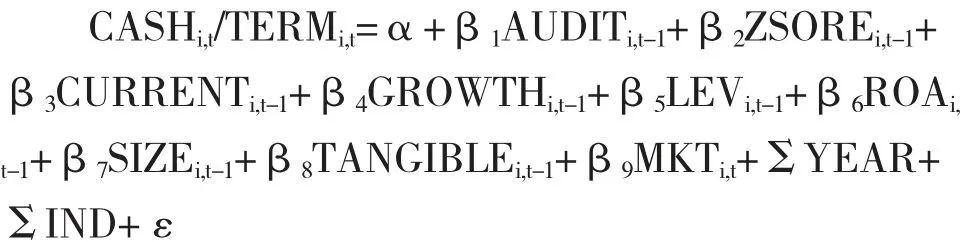

Bharath et al.(2008),孙铮、刘凤委和李增泉(2005),陆正飞、祝继高和孙便霞(2008)等人的研究结果表明,资产规模、有形资产率、财务杠杆、流动比率、资产净利率、增长率、市场化指数等因素都会影响企业的银行贷款情况。为了将会计信息风险区别于财务指标计算的违约风险,本文将违约风险作为控制变量。考虑到信贷人员根据上一年度贷款企业的信息进行信贷决策,本文选取了滞后一期的以上变量作为控制变量,同时设置了行业和年度哑变量,以控制行业和宏观经济对银行贷款的影响。主要变量定义见表1。

表1 变量定义

(4)模型构建

本文使用以下模型来检验提出的假设:

五、实证分析

1、描述性统计及相关系数检验

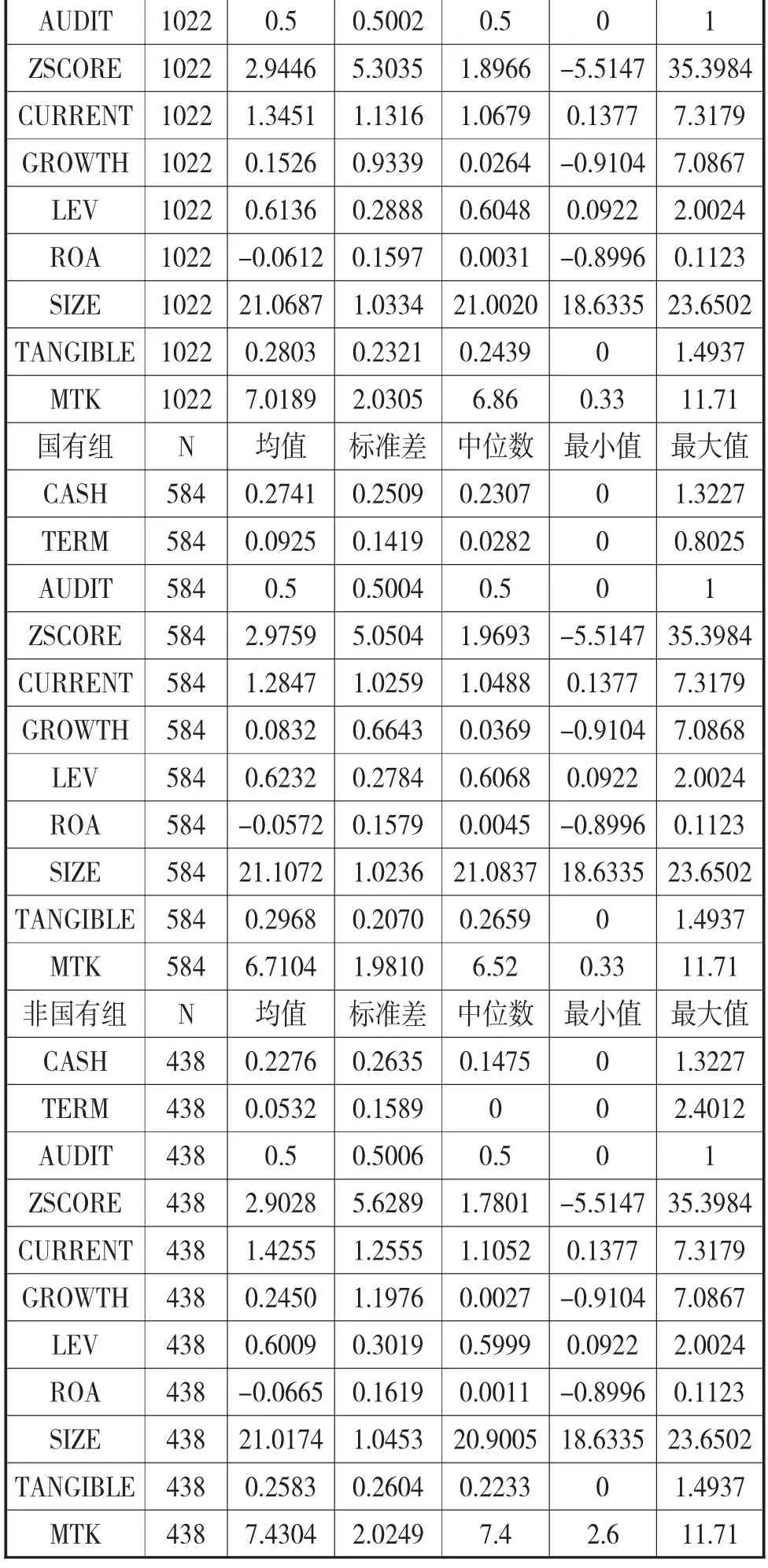

表2 描述性统计

AUDIT 1 1022 0.5 0.5002 0.5 0 2.9446 5.3035 CURRENT 1022 1.3451 1.1316 1.0679 0.1377 7.3179 GROWTH 1022 0.1526 0.9339 0.0264 -0.9104 7.0867 LEV 1022 0.6136 0.2888 0.6048 0.0922 2.0024 ROA 0.1123 ZSCORE 35.3984 1022 1.8966 -5.5147-0.0612 0.1597 SIZE 1022 21.0687 1.0334 21.0020 18.6335 23.6502 TANGIBLE 1022 0.2803 0.2321 0.2439 0 1.4937 MTK 1022 7.0189 2.0305 6.86 0.33 11.71国有组 N 均值 标准差 中位数 最小值 最大值CASH 584 0.2741 0.2509 0.2307 0 1.3227 TERM 584 0.0925 0.1419 0.0282 0 0.8025 AUDIT 584 0.5 0.5004 0.5 0 1 ZSCORE 584 2.9759 5.0504 1.9693 -5.5147 35.3984 CURRENT 584 1.2847 1.0259 1.0488 0.1377 7.3179 GROWTH 584 0.0832 0.6643 0.0369 -0.9104 7.0868 LEV 584 0.6232 0.2784 0.6068 0.0922 2.0024 1022 0.0031 -0.8996 ROA 584 -0.0572 0.1579 0.0045 -0.8996 0.1123 SIZE 584 21.1072 1.0236 21.0837 18.6335 23.6502 TANGIBLE 584 0.2968 0.2070 0.2659 0 1.4937 MTK 584 6.7104 1.9810 6.52 0.33 11.71非国有组 N 均值 标准差 中位数 最小值 最大值CASH 438 0.2276 0.2635 0.1475 0 1.3227 TERM 438 0.0532 0.1589 0 0 2.4012 AUDIT 438 0.5 0.5006 0.5 0 1 ZSCORE 438 2.9028 5.6289 1.7801 -5.5147 35.3984 CURRENT 438 1.4255 1.2555 1.1052 0.1377 7.3179 GROWTH 438 0.2450 1.1976 0.0027 -0.9104 7.0867 LEV 438 0.6009 0.3019 0.5999 0.0922 2.0024 ROA 438 -0.0665 0.1619 0.0011 -0.8996 0.1123 SIZE 438 21.0174 1.0453 20.9005 18.6335 23.6502 TANGIBLE 438 0.2583 0.2604 0.2233 0 1.4937 MTK 438 11.71 7.4304 2.0249 7.4 2.6

从描述性统计中可以看出,样本中国有企业占比高于非国有企业,国有企业较非国有企业获得的信贷资源更多且信贷期限更长,公司规模及有形资产均好于非国有企业,但违约风险、流动性、成长性、资产负债率及市场化程度均弱于非国有企业。一定程度上说明银行的信贷决策并不一定取决于会计信息反映的违约风险。对于明显存在会计信息质量问题的企业,其未来经营风险的不确定性带来的风险更强,信贷人员更倾向于关注实物资产或隐性担保下债权的保障,并以此平衡会计信息风险,从而区别对待不同产权性质的企业。

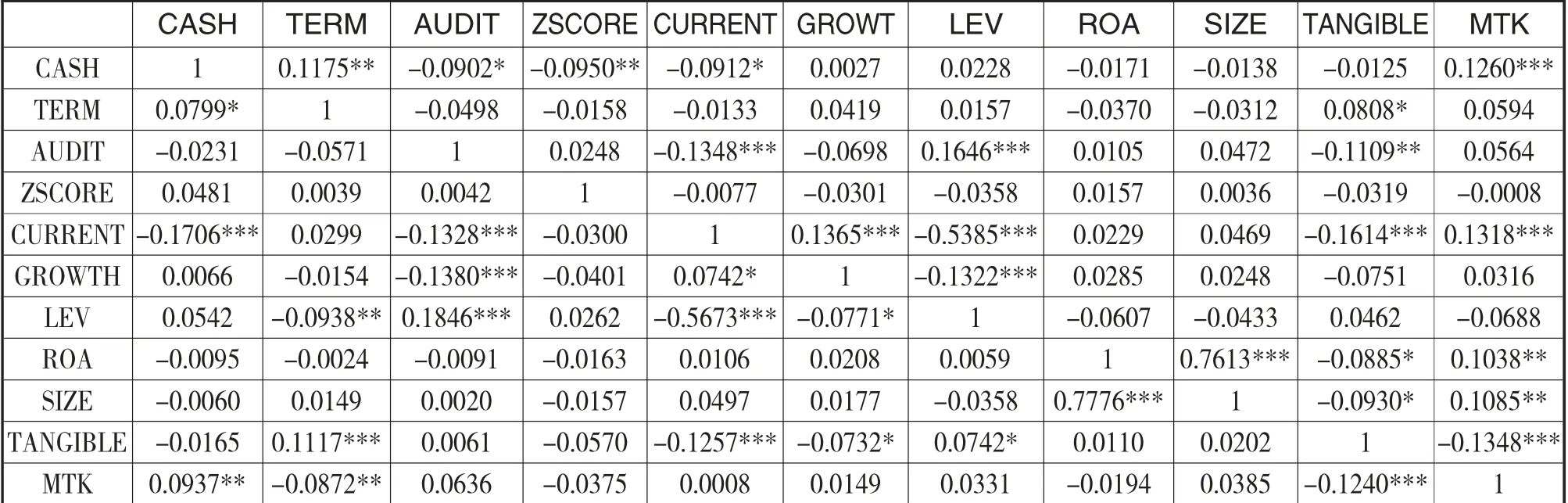

表3 不同产权性质变量的pearson 相关系数

表3 左方代表国有企业,右方代表非国有企业。可以看出,非国有企业审计意见和违约风险与信贷规模呈现显著负向关系,但国有组非标准审计意见及违约风险与信贷规模的相关性不显著,这在一定程度上说明,国有产权性质降低了信贷人员的风险感知。

2、非标审计意见对债务水平的影响

(1)单变量分析

表4 非标准审计意见对信贷规模影响的单变量分析

表4 是非标准审计意见前后信贷融资规模均值差异检验的结果,从中可以看出,总样本中,非标准审计意见前后获得的贷款数量显著降低了。国有样本组的银行贷款数量在非标审计意见前后没有表现出显著差异,前后两年的银行贷款数量相差1.15%,且在统计上不显著。而非国有样本组中,本年度银行贷款数量比上年度减少了4.93%,且这一差异在10%水平显著。

(2)多元回归分析

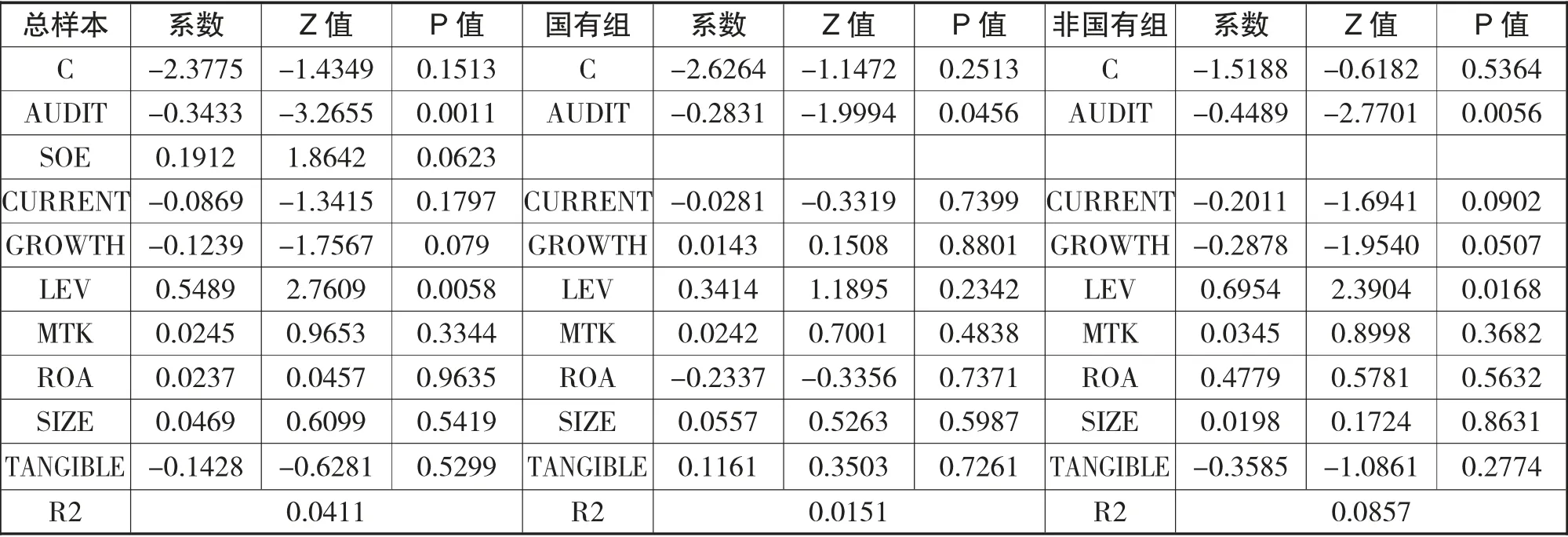

表5 非标准审计意见对信贷规模影响的多元回归分析

从表5 可以看出,总样本中非标准审计意见前后信贷融资存在显著差异,且在5%水平显著,违约风险为负但不显著,说明非标准审计意见增加了银行的信息风险,强化了银行的识别意愿,进而导致企业被出具非标准审计意见后较非标准审计意见前的信贷融资规模显著减少。

在国有样本中,非标准审计意见并没有对信贷规模产生显著影响,企业在被出具非标准审计意见前后获得的信贷并没有显著差异,说明国有企业固有的低信贷风险在一定程度上抵消了非标准审计意见产生的信息风险,弱化了信贷人员的识别意愿。但在非国有样本组中,前一年度出具标准审计意见的企业,在当年被出具非标准审计意见后信贷规模显著减少,且在5%水平显著,说明具有较强风险不确定性的非国有企业,在被出具非标准审计意见后进一步强化了信贷人员的感知风险,识别意愿也更强,设置更严格的信贷条件。

在控制变量中,三组样本中市场化程度均对企业的信贷融资规模产生显著的正向影响,市场化程度高的地区,融资约束越低。

3、非标准审计意见对债务期限的影响

在信息风险的作用下,为了降低企业偿债风险的不确定性,信贷人员一方面会降低信贷规模,一方面也会缩短债务期限以更好的监督和控制信贷资金的使用情况。故在企业在非标准审计意见前后获得的信贷差异的基础上,进一步对企业的信贷期限进行验证。

(1)单变量分析

表6 非标准审计意见对债务期限影响的单变量分析

从表6 的结果中可以看出,非标准审计意见前后,企业获得贷款的期限显著降低,在一定程度上说明信贷人员会通过降低企业的债务期限应对非标准审计意见带来的信息风险。在区分产权性质后,国有组较非国有组获得的债务期限更长,但两组非标准审计意见前后的债务期限差异并不显著。

(2)多元回归分析

表7 非标准审计意见对债务期限影响的多元回归分析

从表7 可知,在总样本中,企业在非标准审计意见后的债务期限更短,且在10%水平显著,说明在非标准审计意见的感知信息风险下,银行具备识别意愿。

在区分产权性质后,非标准审计意见对债务期限的影响在国有组不显著,在非国有组显著。进一步证实非标准审计意见的信息风险在产权性质的影响下,国有企业的低风险降低了信贷人员的风险感知,导致其没有识别意愿;而非国有企业面临的不确定性更大,信息风险更强,信贷人员具备识别意愿,以有效防范信贷风险。

在控制变量中,无论是国有企业和非国有企业,有形资产率均正向影响企业的债务期限,而国有企业的有形资产率高于非国有样本,这在一定程度上说明银行在进行信贷决策时会关注具有抵押属性的有形资产。

六、进一步检验

为揭示不同识别意愿信贷风险防范的效果,本文对不同识别意愿的经济后果进行了研究。对于经济后果,本文用以上研究样本获得贷款后的违约诉讼情况衡量,若违约,取1,反之为0。由于违约变量是虚拟变量,我们使用Logit 回归模型,检验非标准审计意见前后,信贷违约概率是否有显著性差异,回归结果如表8 所示。

表8 非标准审计意见对信贷违约率影响的多元回归分析

在总样本中,企业在非标准审计意见后的违约率降低,且在1%水平显著,非国有企业的违约率显著高于国有企业。说明在非标准审计意见的感知信息风险下,银行能有效防范会计信息质量问题导致的信息风险,而信贷人员对不同产权性质的企业会计信息质量区别关注,也是出于经济性的考虑。在区分产权性质后,无论国有组还是非国有组,被出具非标准审计意见后,企业的债务违约率均显著降低,且非国有降低的程度更高。证实了产权性质这类非会计信息能够有效的防范信贷风险,但具备识别企业会计信息质量的意愿,违约风险防范效果更好,说明会计信息在进行信贷决策是的价值含量更高。

七、结论与建议

本文从银行的角度出发,借助行为经济学理论,从识别意愿的视角研究信贷人员在信贷决策中对会计信息质量的识别行为。通过选择非标准审计意见企业作为样本,检验会计信息风险导致的会计信息质量问题对债务水平与债务期限的影响,从而判断信贷人员的识别意愿。结果发现,信贷人员基于风险考虑,对会计信息风险具备识别意愿。在区分产权性质后,对非国有企业具备识别意愿,而对国有企业不具备识别意愿。说明在中国的制度背景下,产权性质隐含的非财务信息影响了信贷人员的决策行为。若存在可借助的非财务信息降低风险,银行会减少对会计信息的依赖,没有意愿识别企业的会计信息风险。

另外,本文进一步研究了不同识别意愿的经济后果,发现信贷人员能有效应对非标审计意见带来的信息风险,但不同产权性质企业的信息风险防范存在差异,对于有意愿识别的非国有企业,信贷违约率降低的程度更高。说明会计信息信息含量的价值更高,信贷决策的有用性更大。

会计信息的质量问题增加了信贷风险,降低其信贷决策有用性,信贷人员会借助诸如产权性质等非财务信息进行信贷决策,造成信贷歧视现象。无论是会计信息信贷决策有用性的下降还是信贷歧视现象,均会影响信贷资源配置效率。信贷人员若能识别企业的会计信息质量,会提高其信贷决策的有用性,更有效的降低违约风险。因此,一方面相关部门应加强对企业会计信息质量的监督,提高会计信息质量;另一方面,政府应采取措施使商业银行更加市场化,为企业营造公平的融资环境。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

西部学刊(2020年2期)2020-04-22 00:37:17

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

中国外汇(2019年10期)2019-08-27 01:58:00

焦作大学学报(2019年2期)2019-05-31 08:42:48

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

河南科技(2014年23期)2014-02-27 14:19:02

党政干部论坛(2014年2期)2014-02-27 09:19:02

商场现代化(2012年17期)2012-04-29 12:56:28