“营改增”后建筑类企业的税负现状分析

——基于双重差分模型的实证研究

2018-06-21 01:08:46杨玲

财务与金融 2018年6期

杨 玲

一、引 言

流转税自1994 年被引入后,一直占据国家税收主体地位,2011 年颁布的增值税试点方案引起了各界关注。营业税改为增值税(以下简称:营改增)的初衷是破解企业重复纳税问题,以期实现结构性减负,推动产业结构优化升级。国内主流学派研究证明,营改增可推动企业产业结构的优化升级。谭光荣,周游,李乐(2017)利用双重差分法得出税收体制的缺陷会影响制造业的技术创新,阻滞企业用于研发支出的原始积累,丁汀(2018)验证了营改增政策在不同特征企业存在差异,整体上是降低了文化传媒业的税负。李映红(2015)认为营改增政策的实施有助于消除各类企业面临的重复征税问题,减少结构性纳税,实现供给侧的改革,增加财务绩效。

尽管税营改增的初衷是减负增利,但部分研究结果也表明,营改增对建筑业而言并未完全发挥其应有的功效。邓艳林(2016),闫霞(2015)认为建筑类企业现有的业务管理模式并不能完全适应营改增的大变革,因而,营改增对建筑行业具有较大的挑战。潘文轩(2012)以抽样问卷调查法,基于投入产出表分析得出,营改增对企业税负具有双重效应,当前税率增加了租赁业、服务业及交通运输业的税负。李绍萍(2014)研究得出物流企业由于涉及纳税环节众多,且各环节税率存在差异,营改增增加了物流类企业的税负,对其财务绩效产生了负效应。除上述积极派与消极派外,中立派代表卫建泽(2013)在对建筑行业营改增的影响研究中也指出,现有建筑业的税负取决于进项税额,需通过建设有效的内部发票控制体系,积极进行税务筹划,从而充分发挥进项税额的抵扣效应。郭建荣(2016),卫建泽(2013)通过具体案例分析得出,营改增政策的实施对建筑类企业税负的影响取决于可抵扣进项税额,可抵扣进项税额多,则会降低企业税负,否则,会增加企业税负,因此,做好税收筹划的关键点在于发票抵扣工作。

营改增对各行业的影响存在差异,作为国民经济支柱性产业、链接着第二与第三产业的建筑行业,对国民经济的稳步发展具有重大意义,也是营改增政策实施的压轴批。江苏省调研结果表明,在现有管理模式下的建筑类企业,营改增不仅未达减负效应,反而增加了企业的税负。营改增是较好的准自然实验。本文采用双重差分法对全面营改增政策实施后,建筑类企业的税负现状进行研究,旨在为今后税制改革的完善提供理论依据,为建筑类企业的税收筹划工作提供参考。

二、理论分析与研究假设

假定某建筑企业的营业成本中可抵扣的生产成本为C,主要包括机器设备原材料及各项工程物资,而不可抵扣成本为NC,主要包括建筑业的人工薪酬成本,全年营业收入总额为I。该建筑企业营改增前的营业税额:

该建筑企业的税后利润净额:

营改增后,购进的各项材料、设备及工程物资的税额可抵扣,该建筑企业应纳增值税额:

该建筑企业的税后利润净额:

当上述式(1)=式(3)或式(2)=式(4)时,可求得

C/I=40.65%

据该比率可得出,当建筑类企业构进的各类设备、材料与工程物资在营业收入总额的占比达40.65%时,营改增政策的实施对物流企业的税负及利润额无影响,而建筑类企业只有该占比大于40.65%时才能获益,当该占比小于40.65%时反而会增负。本文提出假设1:

H1:对完成供给侧改革的建筑类企业更能在营改增中减负获利。

相对于民营企业,国有企业受政府干预更多,承担着部分政策性职能,据丁汀(2018)的研究,营改增政策的减税效应在国有类企业更为显著。一方面,该差异源于国有企业的政策性职能导向,使国有企业为社会公众利益而积极响应政策的号召,增加各类先进设备购置;另一方面,据丁汀(2018)基于融资约束理论的角度的检验,可知国有企业相较于民营企业,受到的融资约束程度更小,因而在购置大量资源进行转型升级,完成供给侧改革过程中具较大优势。本文藉此提出假设2:

H2:相较于民营建筑类企业,营改增的减负效应在国有企业中更显著。

三、研究设计

(一)数据来源与样本选择

双重差分法能较为直观的展示政策的实施效果,刘柏和王馨竹(2017),谭光荣和周游及李乐(2017)都利用该方法检验了“营改增”的政策实施效果。“营改增”是一个“准自然实验”,符合双重差分的应用条件。本文运用双重差分法探究自全面实施营改增以来,建筑类企业税负的变化。选取试点前(2013~2015 年)和试点后(2017)的上市A 股建筑类企业进行研究,将2017 年按政策要求全面营改增的建筑类企业设为实验组,将政策实施具迟缓性的企业设置为对照组。所有财务数据来源于国泰安数据库,营业税与增值税额税情况据上市公司披露的年报手工整理得到。本文已对所有连续变量进行了1%和99%的Winsorize 的缩尾处理,最终得到173个有效样本。

(二)变量设计

1、税负率(T-level)。税负率用于衡量企业“营改增”政策的实施而直接影响的纳税额占营业收入的比率。据2016 年5 月1 日营业税改征增值税的实施方案,建筑行业对增值额的征收率定为11%,代替原营业税率3%,城市维护建设税与教育费附加是基于增值税、营业税与消费税计算得到的,因而营改增会直接影响其纳税额。营业税、城市维护建设税与教育费附加的变动又会直接影响税金及附加的金额,进而影响企业的应纳税所得额,影响企业应纳税额。因此,本文的税负率等于各影响税率之和与营业收入总额的比值。

2、“营改增”政策改革变量(treat 和time)。2016年5 月1 日后进入全面营改增阶段,建筑行业正式纳入营改增范围,但许多企业的实际实施存在滞后性,本文将2016 年政策颁布后完全实现改革的设置为实验组(treat=1),而将未完成改革的设置为对照组(treat=0);本文用time 来区分政策颁布区间,政策颁布前,time=0,政策颁布后,time=1。

3、控制变量。借鉴(HILARY, G, HSU, C and SEGAL, B, et al, 2016);刘柏,王馨竹(2017)对“营改增”政策的研究,本文引入如下表1 所示控制变量。

表1 控制变量定义表

capital 资本密集度控制变量固定资产净值与资产总额的比值growth 主营业务收入增长率企业成长性

(三)模型设计

本文构建如下两个模型用于证实研究假设。为验证假设1,本文构建如下模型(1):

模型(1)中交互项treat*time 的系数反映了“营改增”政策的实施对企业税负率的影响,若系数显著为正,则说明“营改增”政策的实施在建筑行业并未达减负的效果;若显著为负,则说明政策的预期效果已实现。

为检验假设2,继续构建模型(2):

模型⑵的交互项treat*time*soe 的系数反映了营改增实施对国有与民营企业税负率的影响差异,若系数显著为正,则说明相对于国有企业,政策的改变会使民营企业负担更重的税收。

四、实证研究

(一)描述性统计

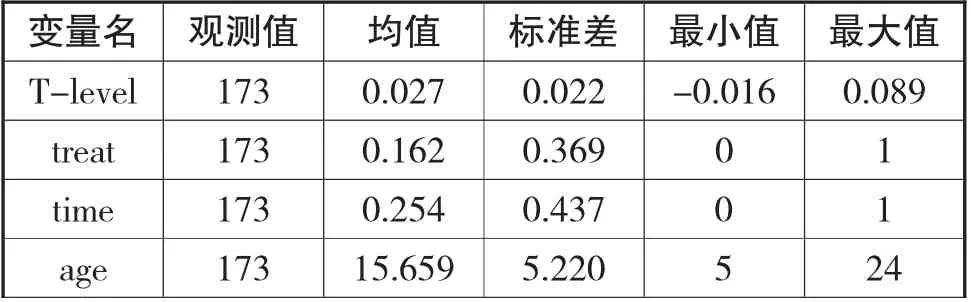

表2 列示了各主要变量的描述性统计,共包含173 个有效观测值,被解释变量税负率的均值为0.027,最小值为-0.016,最大值为0.089,标准差为0.022,表明大多数企业的税负率仍为3%,其中税负率大于零的有168 家,只有5 家建筑类企业的税负率较改革前有所降低,说明“营改增”对大多数企业的减税效应并未完全发挥,据已有研究可知,主要源于建筑行业的产能结构模式不尽合理,发票管理制度不完善。进一步分析实验组(treat)的分布可发现,只有28 个实验组观测值,而对照组有145 个,说明大多数企业在政策完全实施后,并未完成改革。企业成长性在所有控制变量中的标准误最大,说明各企业之间的发展模式存在着较大的差异。

表2 变量描述性统计

size 173 23.612 2.272 18.370 27.962 lev 173 0.695 0.145 0.351 0.922 173 growth 173 4.806 capital 0.325 0.065 0.187 0.061 0.004 0.619 -0.382

(二)实证结果分析

1、简单双重差异分析

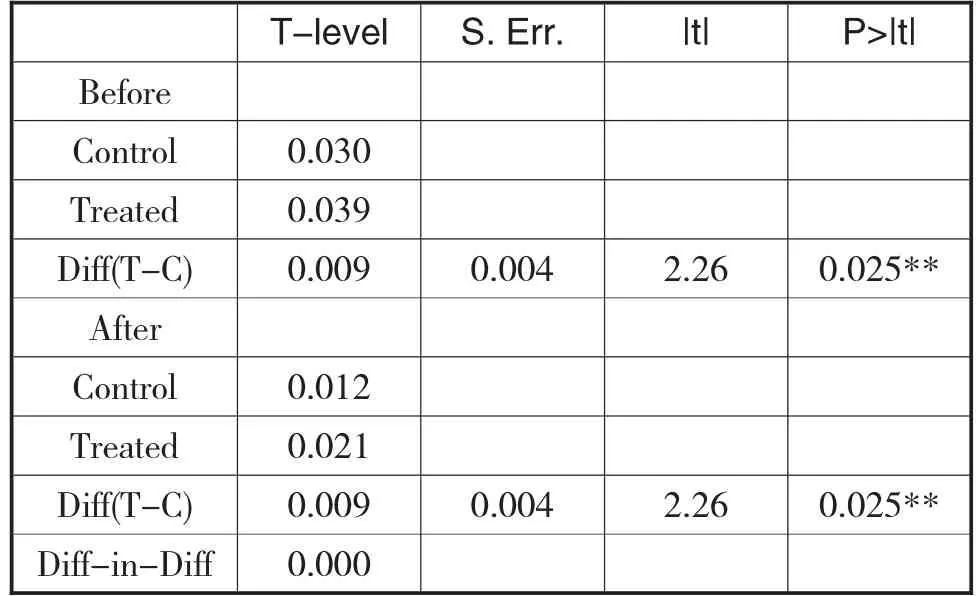

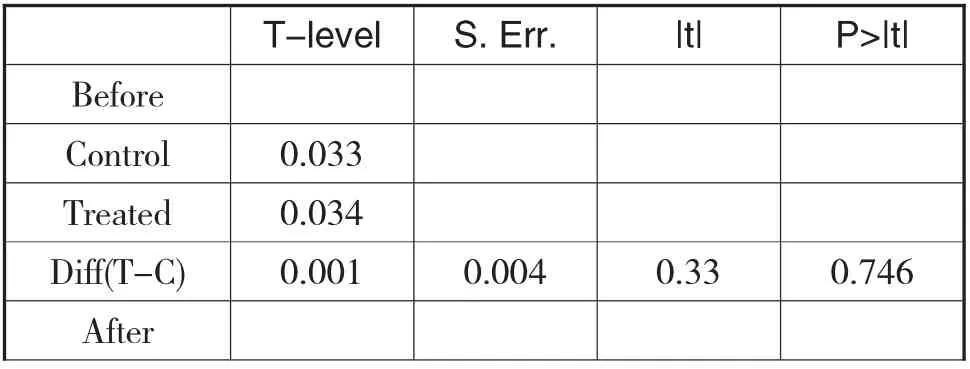

表3 展示了政策实施前后样本建筑类企业税负率的变化,分析其结果可知,在进行一阶差分后,政策实施前后,相对于对照组,实验组税负率在5%的显著性水平下较高,经历二阶差分后,二者的差异相互抵消,说明企业税负的变化与政策的实施关系较弱,恰好证明了邓艳林(2016)、丁汀(2018)、闫霞(2015)等学者的观点,营改增后税负取决于净效应,即税率上升导致的增税效应与进项税额抵扣带来的减税效应的差额,不能一概而论。据模型分析知,仅当建筑类企业构进的各类设备、材料与工程物资在营业收入总额的占比达40.65%时,才能发挥减税效应,而建筑行业现有的生产链模式下,其上游的供应商多为小规模纳税企业,不能开具增值税专用发票,抵扣效果被削弱;同时,现有建筑行业为劳动密集型企业,机械化水平较低,而人工成本不能抵税;综上,进项税额的抵税效果在建筑行业并未得到有效发挥。

表3 政策实施对税收负担率的影响

2、基于企业性质视角的进一步差异分析

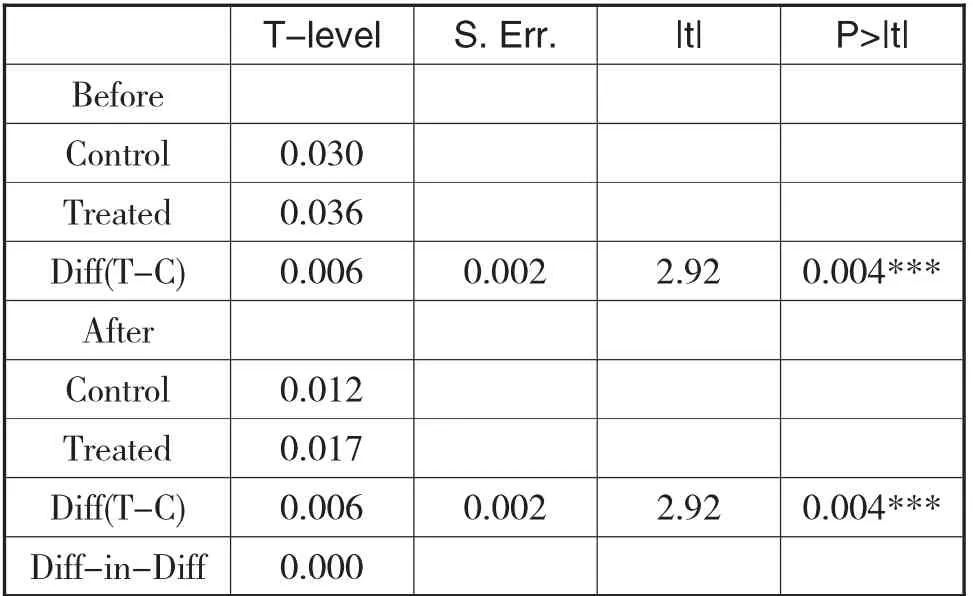

中国特色经济发展模式使国有企业负担部分政策性职能,企业的产权性质成为影响政策效果的重要因素。大量研究表明,国有企业与政府之间存在千丝万缕的联系,使其相对于民营企业承担更多的政策性职能,经上述分析,税制改革的抵税效应主要取决于进项税额,相对于民营建筑企业,国有建筑企业更易顺应政策要求,积极购置固定资产,降低税负;而民营建筑企业受市场的影响程度更高,以追求利润最大化为要务,较大规模的资产购置支出相较于较少的节税效应,企业更倾向于减少前者的支出,从而降低整体费用支出。从表4 可直观看出,改革前后,民营建筑企业相较于国有企业,都承担着较高的税负,且这一结论在5%的显著性水平下依然成立,说明产权性质的差异会影响企业税负率,但这一差异在加入政策影响后,并不显著。一方面,可能因实施时间短,政策效应并未完全发挥,另一方面,也可能因国有与民营建筑企业经营模式的差异导致对待税收政策态度的差异。

表4 基于产权性质下的政策税收效应分析

五、稳健性检验

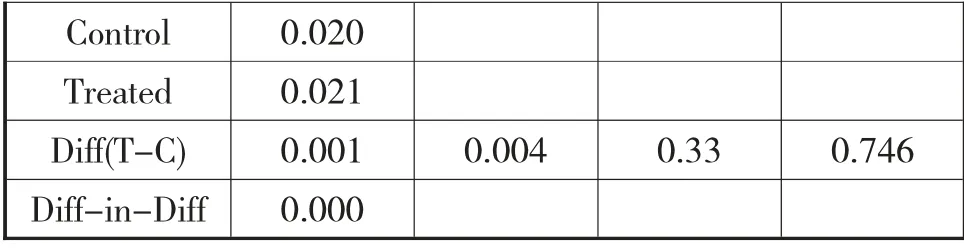

据上述结果,可能并不足以支持微弱的税收负担变动系政策效应并未完全发挥,为获取更多数据支持,本文将研究区间从2016 年前移至2015 年,构造两个实验组,即将2015 年后的设置为实验组,而将2015 年前设置为对照组,进行反事实检验,最终得到表5 所示的稳健性检验结果。通过结果可得出,无论在政策改变前还是政策改变后,实验组与对照组企业的税负率都未发生显著变化,结果也并不显著,说明二者之间并不存在上述所述关系,该反事实检验进一步表明政策的实施会对企业税负产生影响,而政策前后差异较小是因政策效果并未完全发挥。

表5 稳健性检验

注:p 表示显著性水平,*** p<0.01; ** p<0.05; * p<0.1。

六、结论与启示

营改增有利于推动各行业实现产业结构优化,规范市场秩序,乃大势所趋。建筑行业作为支柱性行业,在国民经济发展进程中扮演着举足轻重的角色,而整体减税效应取决于进项税额的抵税效应与税率的增税效应,要真正实现税收体制改革的减税减负目的,应从政府与企业两大主体着手。

(一)政府主体

政府主体推动税收体制改革的初衷是推动建筑行业的结构化优化升级,而现阶段建筑业的现状使得这一目标面临挑战,因而政府应:

1、设置较低的过渡税率。建筑业现有的生产模式下,由3%的营业税率升至11%的增值税率,在进项税额不能充分利用的前提下,会增加企业负担。在建筑业完成最终结构优化前,设置较低的过渡税率既有利于政策的实施,也能保持建筑业现有的生产活性。

2、设置建筑业特有的可抵扣项目。现有建筑行业成本构成主要为原材料与人工费支出,而人工费支出不能作为可抵扣项目。建筑类企业原料供应商多为小规模纳锐人,无法开具专用发票,在企业原材料的采购发票面临挑战的情况下,营改增政策的减税效应在建筑业并不能完全发挥。

3、开展专题培训。营改增对建筑类企业的税务筹划与会计核算产生重大影响,通过开展专题培训,可增强企业与税务机关的联系与沟通,深刻理解政策动态,利用税收优惠政策,有效利用营改增政策实施带来的税收筹划空间。

(二)企业主体

在税率不变的前提下,建筑类企业的税负面临挑战的关键点在于进项税额的抵扣问题,可用于抵扣的增值税专用发票的金额越大,越有利于进项税额减税效应的发挥。反之,则会加重企业的税收负担。建筑行业目前面临的挑战主要在于上游产业链多为小规模企业或个体工商户,开具的发票为普通发票,无法提供增值税专用发票,同时,对于部分企业自产的机械设备不能取得专用发票,也会影响进项抵扣税额。建筑类企业应积极应对挑战,优化内部产业链结构,做好税收筹划工作,主要包括:

1、上游进项税额抵扣问题。对于自营项目,目前建筑类企业的材料供应商大多为小规模纳税人,开具的普通发票不能抵扣进项税额,因此,企业在选择材料供应商时,可以尽量避免选择小规模纳税人或者不正规的供应商,选择一般纳税企业,既有利与规范市场秩序,也有助于充分利用进项税额的抵扣效应,降低企业的生产成本;对挂靠外包项目,材料订购合同一般涉及需求方、总包商及供应商,总包商丢失的进项税额抵扣效应会由承包商承担,对这部分合同可增强经营自主性,尽量避免承担不必要的税负压力。

2、下游账款收回问题。建筑行业涉及到的工程款额一般巨大,也因此存在拖欠现象,而营业收入是按工程进度确认的,所得税据账面利润缴纳,而企业实际现金流不作为纳税依据,建筑企业应完善资金回笼建设,避免不必要资金时间价值丧失。

3、成本结构问题。建筑行业所涉及到的进项税额抵扣只针对材料、设备及工程物资,大量人工成本不能作为抵扣依据;针对该挑战,一方面,企业可提高机械化水平,减少人工劳务支出,最终降低生产成本;另一方面,针对目前建筑行业成本结构的特殊性,行业内部可与征税机构协调过渡期,从而缓解目前人工成本不能抵扣所带来的税负困境。

4、营改增既是挑战也是机遇。建筑类企业可加强发票内控建设,从最初的开具到收发、保管及到最终的认证报销,都由专人负责,及时获取进项税额抵扣效应,避免时间差导致货币时间价值丧失。同时,还应注重专人培训,提高企业内部的纳税筹划能力。

猜你喜欢

建材发展导向(2019年5期)2019-09-09 09:21:58

上海建材(2019年6期)2019-08-13 06:49:34

中国农业会计(2018年4期)2018-08-02 09:02:16

财会通讯(2017年13期)2017-12-22 23:52:22

商情(2017年21期)2017-07-27 22:48:36

山西青年(2017年23期)2017-02-01 16:45:28

无锡商业职业技术学院学报(2015年1期)2015-12-22 12:35:44

中国流通经济(2015年10期)2015-12-05 04:01:37

中国建设信息化(2015年4期)2015-09-14 03:01:50

中国建设信息化(2015年4期)2015-09-14 03:01:48