调控政策、融资约束与房地产企业营运资本

2018-06-21 01:08范晨光马永康

财务与金融 2018年6期

范晨光 马永康

一、引 言

房地产行业对于我国经济发展起着举足轻重的作用,近年来我国房价飞涨,政府为了防止房产业泡沫破裂风险,加大了房地产调控力度,从开始的限购、限价、限贷,到后来的限售、限商,调控政策逐步升级,2018 年大年初一,新华社就发表了题为《“房住不炒”让房价渐回理性》的文章,指出2018 年全国房地产市场继续从紧调控。在国家一系列房地产调控政策的打压下,房价上涨得到了明显的控制,涨幅明显减小,部分城市出现回落。2017 年8 月份,15 个热点城市新房环比价格首现最近3 年来全面停涨;10 月份,10 个热点城市新建商品住宅价格跌回1 年前水平;12 月份,一线城市新建商品住宅和二手住宅价格同比涨幅均连续15 个月回落。同时,国家提出住房“租售同权”政策,住建部大力发展住房租赁市场,并支持住房租赁企业发展。全国首批12 个热点城市试点住房租赁,多个省市相继提出租房者和购房者享受同等政策。

国家出台的一系列严厉的调控政策势必造成房地产企业库存量的增大,特别是二三线城市去库存的压力更大,房地产企业资金紧张,应收账款激增,因此需要有效的营运资本管理做保障,才能防止房地产企业资金链断裂。本文运用融资约束理论,从宏观层面国家调控政策的影响和微观层面融资约束的影响,对房地产企业营运资本动态调整进行研究,为房地产企业营运资本管理提供决策依据。

二、文献综述

(一)宏观经济因素与营运资本管理研究现状

宏观经济因素对营运资本的影响包括宏观经济因素对营运资本各组成要素的影响和宏观经济因素对营运资本整体的影响两方面。其中,营运资本的组成要素主要包括商业信用(应收账款和应付账款)、存货等。

1、宏观经济因素对营运资本各组成要素影响研究

(1)宏观经济因素对商业信用的影响研究

宏观经济因素对商业信用的影响主要包括以下几个方面:一方面是从经济周期的变动对商业信用的影响进行研究,Love et al.(2007)通过对六个新兴经济体890 个公司金融危机对商业信用的影响,发现虽然商业信用的提供在危机之后立即增加,但在随后的几个月和几年中崩溃,财务状况较差的公司更有可能减少向其客户提供的商业信用,财务状况较好的企业通过商业信用将资金重新分配给财务状况较差的企业。张西征和刘志远(2014)研究显示,中国上市公司提供的商业信用净额会随着货币政策宽松、宏观经济扩张和通货膨胀水平的增加显著降低。另一方面是研究货币政策对商业信用的影响,Mateut et al.(2006)考察了商业信用在货币政策传导中的作用,通过对16000 家制造企业的实证调查发现当货币政策收紧时,市场和银行贷款将会减少,商业信用也会增加。陆正飞和杨德明(2011)认为,在货币政策从紧时期,由于资金的机会成本提高和信贷歧视的存在,商业信用成为是作为银行贷款的重要替代性融资方式;但在货币政策宽松的情况下,商业信用的存在主要符合买方市场理论。

(2)宏观经济因素对存货的影响研究

宏观经济因素中经济周期的波动、通货膨胀和利率变动对存货的影响是学者们关注的重点,Hall(1999)构造模型验证了真实利率的上升导致各行业存货大幅的减少,同时失业大幅上升。易纲和吴任昊(2000)提出存货投资的波动在经济波动中占有举足轻重的作用,通过对国外相关研究成果的梳理和总结,对中国存货投资问题进行了初步分析,得出中国的存货行为是否存在“顺周期性”的问题并不是一成不变的,而是随市场化进程有所反复。古明清和操志霞(2003)利用动态建模法对经济波动和存货投资进行计量分析,发现二者不存在长期的均衡关系,主要原因是微观机制的落后。俞静等(2005) 运用1978-2002 年的年度数据分析了中国存货投资与通货膨胀之间的关系。发现存货对通货膨胀敏感,但通货膨胀对存货并不敏感。纪敏和王月(2009)用存货周期理论解释2008 年9 月以来宏观经济的急剧下滑,证明了企业存货水平所有明显的顺周期特征。王珂英和张鸿武(2012)研究指出就长期而言,存货的顺同期性较为明显,但就短期而言存货与经济波动不存在规律性。吕风勇(2014)以制造业上市公司为样本,对存货周期项进行分析,表明存货投资存在一个长度约9 个季度的主周期。

2、宏观经济因素与营运资本的关系研究

宏观经济因素对营运资本管理的影响很早就引起了学者的关注,Merville and Tavis(1973)的研究发现经济周期的不确定性是影响企业营运资本管理的一个重要因素,不同行业的公司应对经济周期变化的营运资本策略不同。吴娜(2013)运用经济周期理论和融资约束理论,对经济周期、融资约束和营运资本的相机协同机理进行研究,构建了不同经济周期下的营运资本管理的协同选择模型。另外,宏观经济因素中的货币政策对营运资本管理的影响也是学者们关注的重点,于博(2014)认为,在宏观经济因素的冲击下企业的营运资本管理除存在固定投资平滑外,还存在流动性平滑,通过构建货币政策的平滑效应模型来度量货币政策影响的数量特征及异质性。吕峻(2015)认为,相对于常规投融资因素,不对称调整成本才是影响营运资本投资的因素,且经济下行期对营运资本的影响更为显著。李浩举等(2016)发现在经济政策不确定时,营运资本管理的价值效应更为显著。

综上所述,宏观经济因素对营运资本各组成要素及营运资本整体两方面的影响较为明显,特别是在经济波动的情况下,营运资本管理的效果作用明显。

(二)融资约束对营运资本影响研究现状

优序融资理论认为企业的融资路径为先内源融资,其次债务融资,再次股权融资。其主要原因在于因信息不对称所产生的融资约束(Myers 和Majluf,1984)。信息不对称产生的代理成本,使得外部融资成本高于内部融资成本;外部融资所需的交易费用,也会提高外部融资成本,加剧企业外部融资时面临的摩擦(Stiglitz 和Weiss,1981)。由于外部融资成本高于内部融资成本,企业便有必要持有一定的流动性资产以保持流动性,提高其公司价值。Almeida 等(2010) 认为融资约束是企业管理其资产流动性的根本原因。

营运资本是流动资产与流动负债的差额,其本质是长期资本用于流动资产的部分。合理利用商业信用、降低存货水平,通过加强对营运资本管理,应当有利于企业融资约束的缓解。营运资本对融资约束的影响研究,主要是从两个方面展开的。一方面是营运资本各组成部分对融资约束的影响研究,即商业信用(应收项、应付项)和存货等;另一方面是从营运资本整体考察对融资约束的影响。

1、营运资本各组成部分对融资约束的影响研究

(1)融资约束与商业信用的关系研究

商业信用是企业在经营管理过程中,自发产生的一种筹资行为,其最大的优势是易于取得。孙浦阳、李飞跃和顾凌骏(2014)认为商业信用是中国企业有效的融资渠道,企业商业信用对小企业、私营企业和外部融资环境差的企业,提供的融资帮助更大。张杰等(2012)认为商业信用也已经成为融资约束企业R&D 投入的一个重要融资渠道。石晓军和张顺明(2010)通过实证研究证实商业信用对融资约束具有缓解作用。张新民、王珏和祝继高(2012)利用A股上市公司数据,发现商业信用和银行贷款都向市场地位高的企业集中,这时两者的“替代关系”也更为明显,而在市场地位低的企业中则表现的不太显著甚至不存在。

江伟和曾业勤(2013)从商业信用供给的角度,发现企业提供的商业信用和取得的银行贷款之间存在互补关系。企业提供的商业信用越多,其销售状况可能就越好,从而预示企业将来会有更多的现金流入,降低银行的信贷风险,进而提高银行的贷款意愿。作者认为企业提供的商业信用净额具有信号传递的作用,并和银行贷款之间呈显著的正相关关系。而且在民营企业和金融发展水平较高的地区,这种信号传递作用更强。

(2)存货与融资约束的关系研究

相较于商业信用作用替代性融资缓解融资约束,存货的主要作用在于平滑:通过减少存货投资来减轻企业的现金压力,并平滑资本性投资。唐婧清、刘树海和张俊民(2017)发现在融资约束企业存在更强的存货—现金流敏感度。企业在内部现金流充足的时候,可以增加存货持有量吸收流动性;而在内部现金流不足的时候,降低存货持有量释放流动性,以此满足企业的资金需要,进而提高投资效率。

2、营运资本整体对融资约束的影响研究

有鉴于营运资本主要组成部分对融资约束的缓解作用,营运资本管理对融资约束的作用已毋庸置疑。由于营运资本的流动性较高,相比于固定资本的调整成本也更低,所以在企业面临融资约束的情况下,就会考虑降低营运资本投资、减少营运资本存量,来平滑对固定资本的投资。刘康兵(2012)认为企业可以利用营运资本平滑固定投资,平滑的程度取决于初始的营运资本存量。鞠晓生、卢荻和虞义华(2013)发现营运资本对企业创新活动具有平滑作用,而且企业的融资约束越强,这种平滑作用也越显著。曾义(2015)的研究结果表明,营运资本能够平滑企业的资本性投资,但金融发展可以弱化这一平滑作用。徐晨阳、王满和何新宇(2017)从机构投资者的角度,展开对营运资本平滑作用的研究;他们发现当机构投资者持股比例较高时,才会显著缓解企业的融资约束,降低营运资本的平滑作用。

综合来说,营运资本对于企业的固定性投资具有平滑作用,且这种平滑作用随融资约束程度的加深而提升。积极的营运资本管理能够有效缓解企业面临的融资约束。

三、理论基础与研究假设

(一)调控政策对营运资本的影响机理分析

宏观经济学政策可分为需求管理政策和供给管理政策,前者包括财政政策和货币政策,后者包括人力政策和收入政策,本文只探讨需求管理政策。财政政策包括政府支出和税收,本文使用财政支出增长率作为衡量财政政策的指标,政府支出增加,会刺激企业固定资产投资,从而挤出了企业对营运资本的投资,因此,财政政策表现为财政支出增长率和营运资本需求的负相关关系。货币政策主要体现在货币供给量上,本文选用货币供给量增速作为衡量货币政策的指标,在货币供给量增速较快的时期,实际利率下降,企业的融资成本降低,从而增加企业的营运资本投资,因此,货币政策表现为货币供给量增速与营运资本需求的正相关关系,基于以上分析,提出以下假设:

H1:调控政策对房地产企业营运资本管理有显著影响

(二)融资约束对营运资本的影响机理分析

Shulman 和Cox(1985)所定义的营运资本需求(简称WCR),是存货、应收项目及预付项目之和与应付项目与应计项目之和的差额。不同于营运资本(流动资产与流动负债的差额),WCR 反映的是企业从采购到生产再到销售的整个经营周期中所实际需要的营运资本。类似的,王竹泉(2015)采用了相似的方式以计算企业经营活动中的营运资本。

相对于长期资本投资,营运资本的调整成本较低且变现能力更高,企业可以通过调整营运资本来平滑融资约束对固定投资的影响(Fazzari 和Petersen,1993)。刘康兵(2012)对我国制造业上市公司利用营运资本平滑固定投资波动的假说进行了验证。曾义(2015)认为营运资本能够平滑公司的资本性投资,且在融资约束更为严重民营公司,营运资本的平滑效果更为显著。鞠晓生等(2013)认为营运资本对企业创新投资波动起到缓冲作用,企业受到的融资约束程度,营运资本对创新活动的平滑作用越突出。因而有必要认为,融资约束公司的会降低营运资本持有水平。不过,Almeida 等(2004)认为融资约束公司会处于预防性动机持有较多的现金或现金等价物,以满足可能的后续投资需要。彭桃英和周伟(2006)认为外部融资成本较高、投资渠道狭窄是上市公司长期持有高额现金的主要原因。连玉君等(2010)的研究表明,受融资约束程度越高的公司,现金持有水平向目标值的调整更快。但是企业对WCR 的管理不同于现金及其等价物,特别是房地产行业的上市公司。据王竹泉(2015)的研究,2011 年到2015 年房地产行业的经营活动营运资本周转期平均为788.4 天,表现出不同于其他行业的低流动性。WCR 一方面要用于平滑固定投资,另一方面又有减持以满足现金持有的需要;同时,房地产行业的WCR 又表现出更低的流动性,这都说明了房地产行业的营运资本会有更高的调整成本。综上所述,我们认为:

H2:为保持流动性和提高投资效率,受融资约束程度强的公司调整营运资本的速度会更慢

四、研究设计

(一)样本选择

本研究采用非平衡面板数据,时间窗口为2000-2015 年,以沪、深两市上市的A 股房地产开发与经营业公司为样本,数据来源于国泰安CSMAR数据库。另外,我们剔除了ST 公司,最终得到117家上市公司的1702 个观察值。 文中所涉及的宏观数据,来自于万得(WIND)数据库、中经网数据库、国家统计局和中国人民银行官方网站。

(二)模型设定

1、房地产企业目标营运资本需求模型

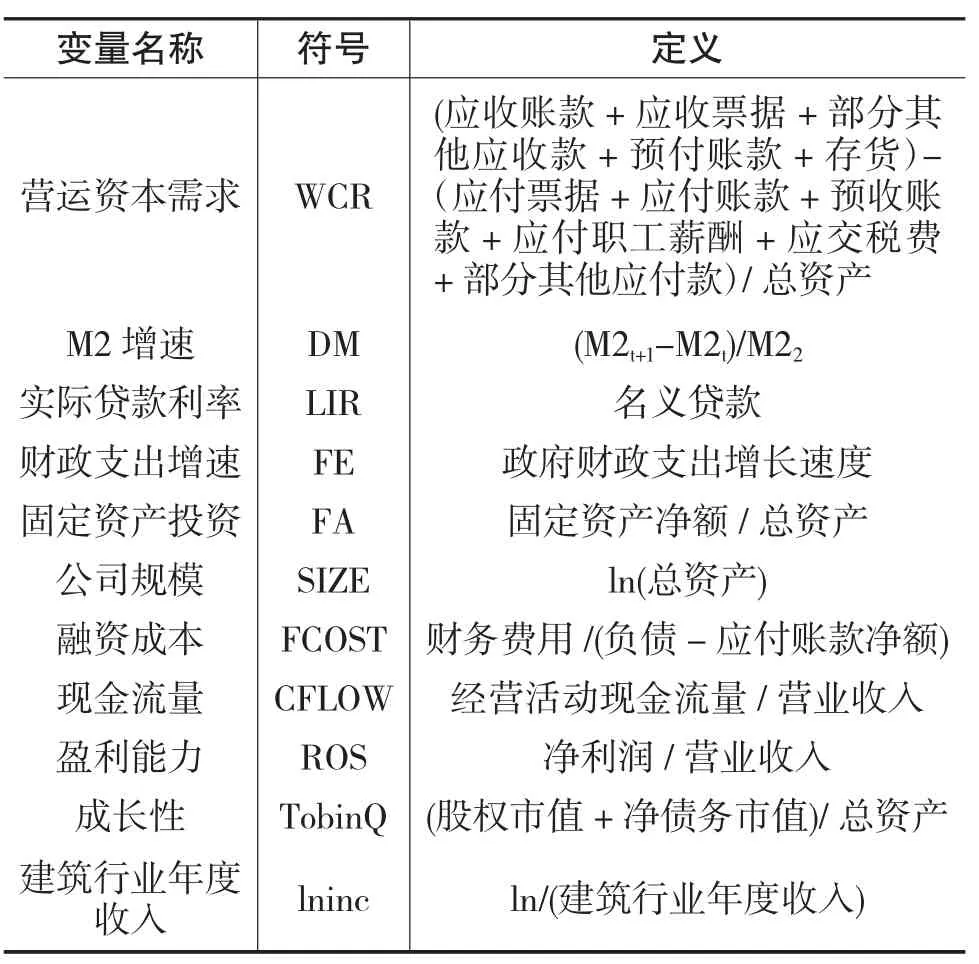

营运资本需求的目标值虽然不可观测,但是可以利用一系列影响营运资本需求的特征变量来估计目标营运资本。参考Sonia(2013)的做法,建立估计目标营运资本需求的模型,以检验假设H1。其中是目标营运资本需求。DM 为M2 增速,FE 为政府财政支出。考虑到宏观经济政策效果实现的滞后性,我们使用DM 和FE 的滞后一阶为解释变量。FA 是固定资产净额在总资产中的比重;SIZE 为总资产的自然对数;FCOST 是财务费用与负债和应付账款之差的比值,作为融资成本的代理变量;CFLOW 是经营活动现金流量与应以收入之比;ROS 为销售净利率;TobinQ 是股权市值与净债务市值之和与期末总资产的比值。εi,t是随机扰动项。指标的具体计算方法见于表1。

表1 变量定义表

2、房地产企业营运资本动态调整模型

为分析营运资本需求实际值向目标值的调整,本文使用部分调整模型:

其中WCRi,t是营运资本需求的实际值,表示经营活动周期企业对营运资本的实际需要数;是目标营运资本需求,表示第i 家公司第t 期营运资本需求的目标值。方程(2)意味着存在调整成本妨碍营运资本实际值向目标值的调整。系数γ 表示营运资本需求向目标值的调整速度,取值在0 和1 之间。如果γ=1 则说明营运资本需求完全与目标值相符,不需要调整;如果γ=1 则说明存在极高的调整成本,使得营运资本需求无法向目标值调整。

将模型(1)代入模型(2),经过变换调整之后,得到模型(3)估计营运资本调整速度,以检验假设H2。

其中α=γβ0;ρ=(1-γ);δk=γβk;φi,t=γεi,t,为随机扰动项。营运资本需求实际值向目标值的调整速度为γ=(1-ρ),表示企业的营运资本需求实际值在一年中所能向目标值调整的幅度;以ln2/(1-ρ)计算完成向目标值的调整所需要的时间。

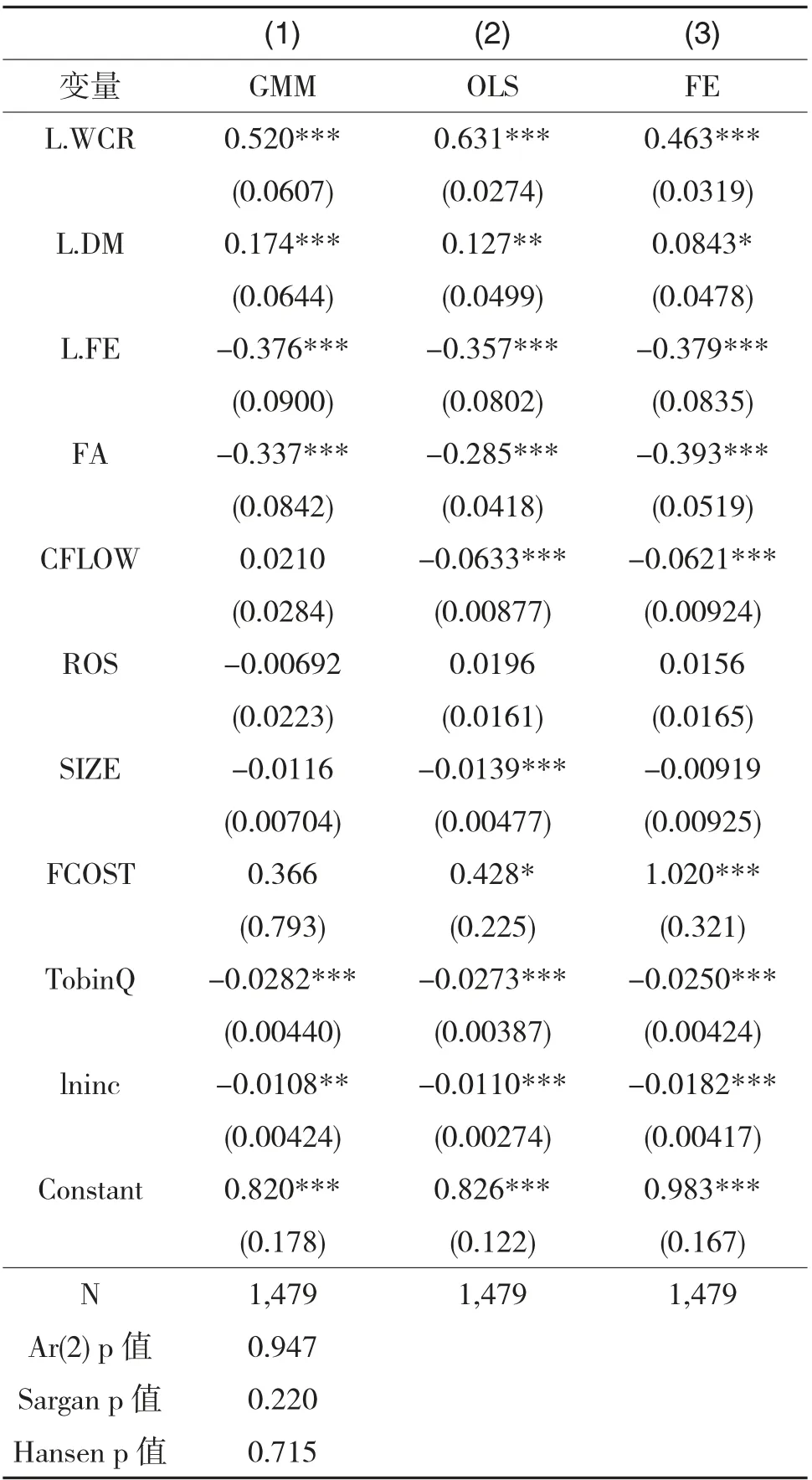

考虑到可能存在的内生性问题,我们采用了Blundell 和Bond(2000)提出的两步系统广义矩估计法(two-step system GMM)。另外,两步估计的标准差选择了Windmeijer(2005)调整后的标准差,以此消除两步估计标准差的向下偏误,并提高估计效率。由于OLS 估计会高估滞后项的系数,而固定效应估计则会低估滞后项的估计值,可靠有效的GMM 估计值应该介于两者之间,所以我们也用了这两种回归方法检验估计的可靠性。

3、融资约束的界定

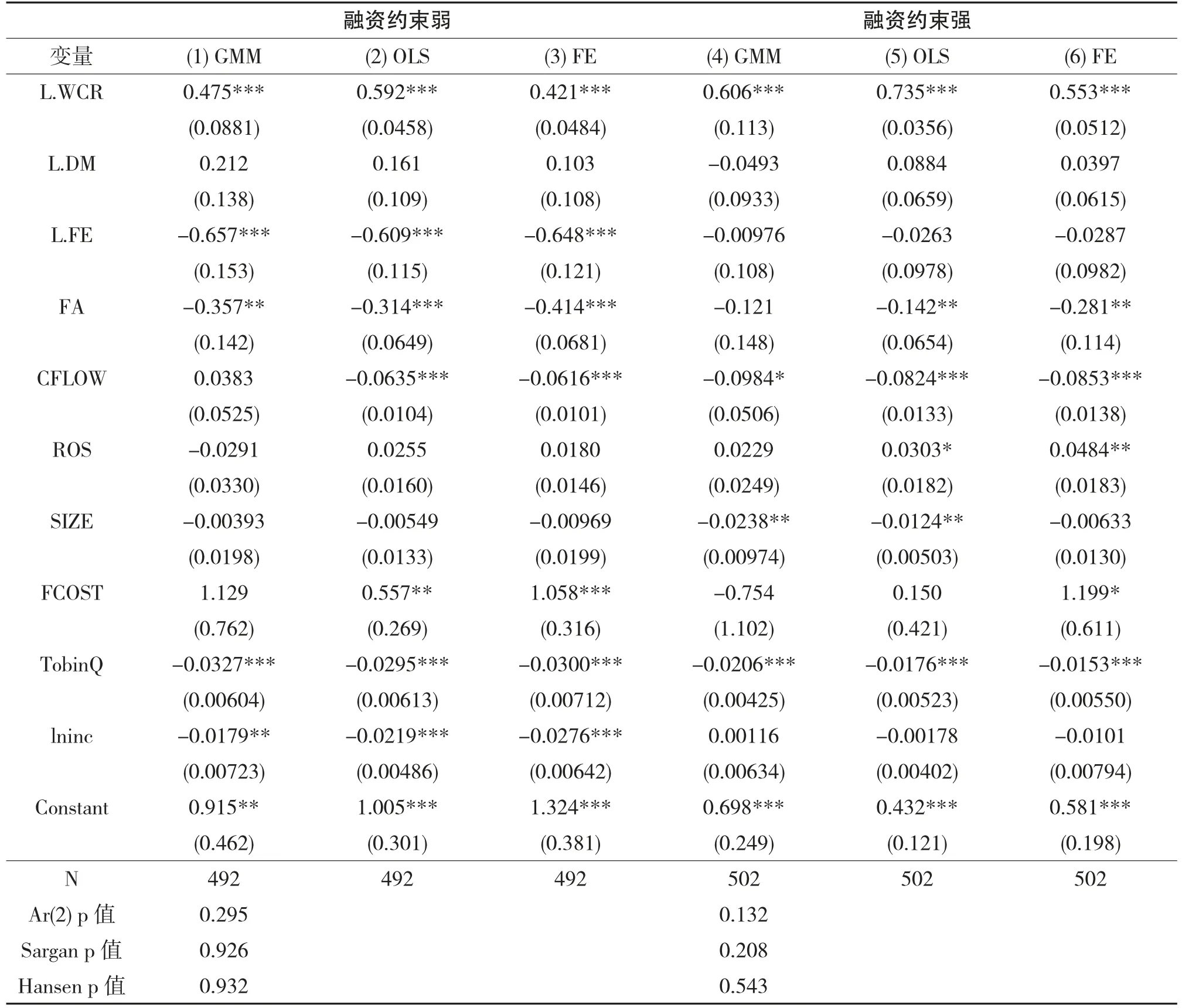

衡量融资约束的指标目前学界尚无明确定论,比较有代表性的指标包括Fazzari 等(1988)提出的利用投资-现金流敏感性来衡量融资约束,Lamont等(2001)提出的Kaplan 和Zingales 指数(简称KZ指数),Whited 和Wu(2006)提出的WW 指数,Hadlock 和Pierce(2010)提出的SA 指数等。由于SA 指数克服了先前其他指数的一些弊端,相比之下更加科学合理,因此本文选用SA 指数做为不同融资约束企业的分类标准,计算公式为:SA=(-0.737×Size)+(0.043×Size2)-(0.040×Age),把全部样本平均分为三个部分,小于1/3 部分的公司定义为受融资约束弱,大于2/3 部分的公司定义为受融资约束强。

(三)描述性统计与相关系数

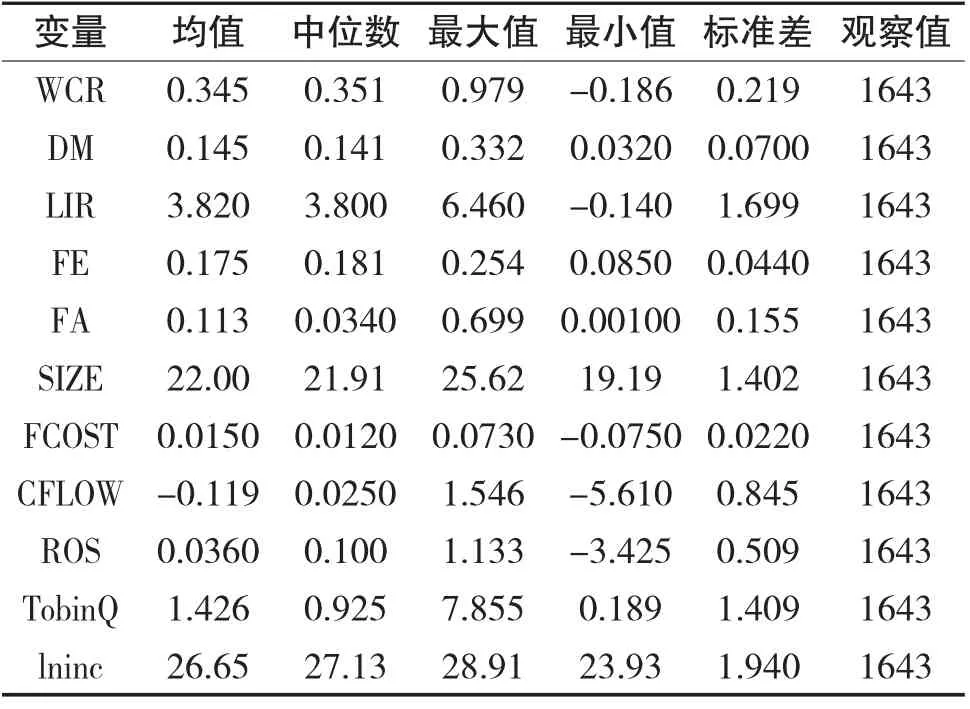

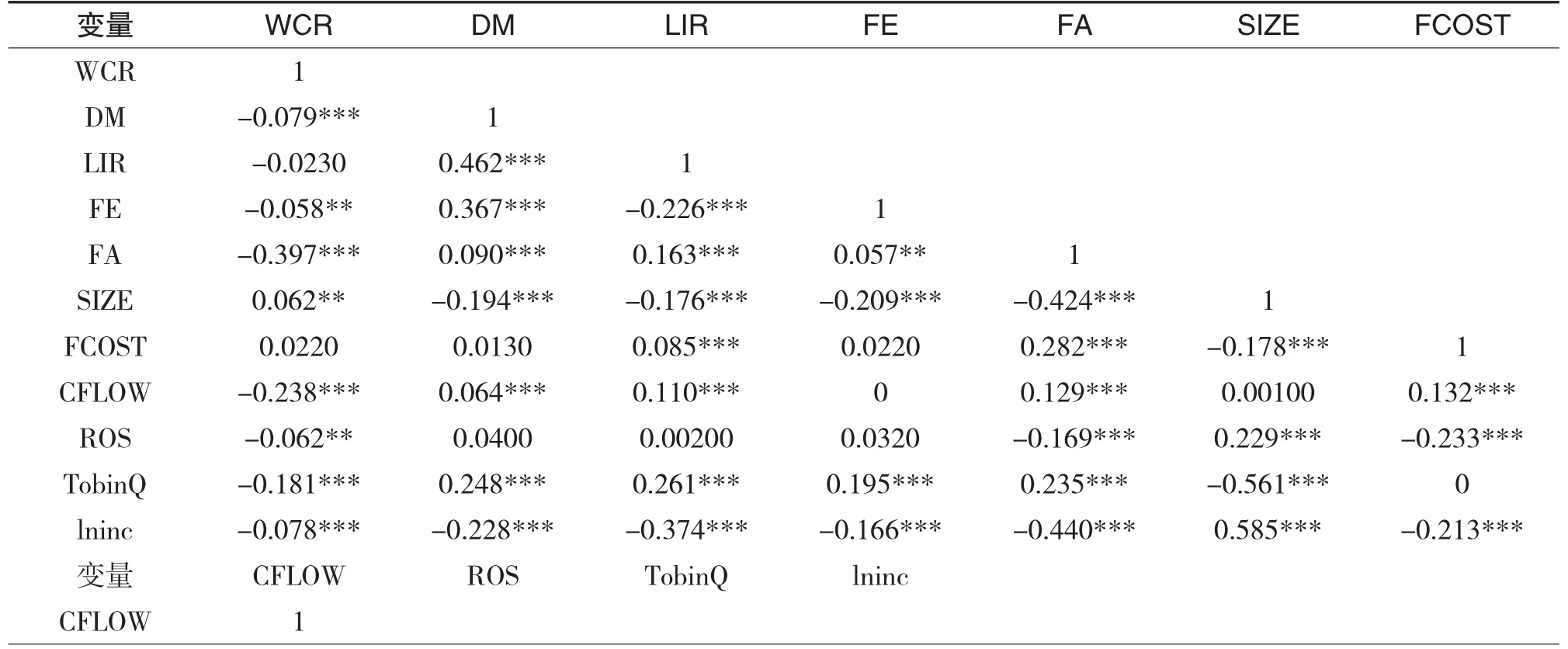

表2 是对全样本变量的描述性统计结果。WCR的均值为0.345,可以看出房地产企业营运资本需求在总资产中所占的比重比较大。表3 为变量的相关系数检验,其中DM 和WCR 在1%的显著性水平上负相关。但是皮尔森相关系数检验的仅仅是单变量的相关性,而没有控制其他变量的影响。DM 和WCR 之间的相关性也可能受到其他因素的影响,所以仍要关注多元回归分析的结果,以确定研究结论。此外,变量的相关系数也都在0.4 以内,没有表现出存在共线性的征兆。

表2 变量描述性统计

表3 变量相关系数

ROS 0.141*** 1 TobinQ 0.0250 lninc -0.065*** 1-0.046*0.137***1-0.248***

五、实证结果

(一)假设H1 的检验

表4 提供了假设1 中模型(1)的回归结果,通过Hausman 检验,拒绝混合效应模型和随机效应模型,选择固定效应模型。在固定效应模型下可决系数(组间R2)为0.332,说明模型的拟合优度较好。从表4 可以看出,在全样本下,宏观调控政策中代表财政政策的指标L.FE(滞后一期的财政支出增长率)与目标营运资本需求WCR 呈现出显著的负相关关系,而对于代表货币政策的指标L.DM(滞后一期的货币供应量增速)与目标营运资本需求WCR 呈现出的负相关关系并不显著,说明对于房地产企业,宏观调控政策中财政政策对营运资本需求影响显著,而货币政策对营运资本需求的影响并不显著。以上研究结果验证了本文的假设H1。

表4 目标营运资本需求模型各解释变量显著性检验

(二)假设H2 的检验

表5、表6 提供了假设2 中模型(3)的回归结果,当采用系统GMM 估计方法估计全样本和不同融资约束下的营运资本需求动态调整模型时,Sargan 检验和Hansen 检验的P 值均大于0.05,表明过度识别检验成立,工具变量联合有效;同时,干扰项的二阶序列相关检验的P 值均大于0.05,说明干扰项不存在序列相关,工具变量的选择合理,模型设定正确,系统GMM 估计合理。

表5 全样本下的营运资本动态调整

表6 不同融资约束下的营运资本动态调整

当我们以SA 指数作为融资约束的分组依据时,受融资约束弱的房地产企业,其营运资本需求的调整周期为1.32(ln(2)/(1-0.475));受融资约束强的房地产企业,营运资本需求的调整周期为1.76(ln(2)/(1-0.606)。两者t 值均很显著,表明受融资约束强的房地产企业,营运资本需求调整周期更长,即调整速度更慢;而受融资约束弱的房地产企业,营运资本需求调整周期则相对较短,即调整速度更快。同时,在不同分组中,营运资本需求的调整速度P 值均在1%的水平上显著。上述研究证实了本文假设H2。

(三)稳健性检验

首先,在构建房地产企业目标营运需求模型时,本文考虑了宏观调控政策对目标营运资本需求的影响,把宏观调控政策中代表货币政策的货币供给量增长速度替换为实际贷款利率增长率(名义贷款利率-通货膨胀率),进行稳健性测试,结论未发生实质性改变。

其次,除对营运资本动态调整模型进行系统GMM 估计,同时还对其进行OLS 估计和FE 估计,系统GMM 估计中滞后一阶WCR 的系数均位于OLS 估计和FE 估计之间,表明估计结果真实可靠。同时还对全样本进行了系统GMM 估计,结论没有实质性不同。

再次,对SA 指数的分组进一步测试了按33 分位和66 分位、40 和60 分位为分界点,来区分和企业融资约束程度的强弱,结论也未发生实质性改变。综上所述,研究结论是稳健的。

六、结 论

本文利用117 家房地产开发与经营业上市公司在2000-2015 年样本区间的数据,首先从宏观经济政策的角度研究了货币政策对房地产企业营运资本管理行为的影响;然后分析了在不同的融资约束条件下,房地产企业对其营运资本的调整行为进行了研究。我们认为宏观调控政策中财政政策对房地产企业营运资本需求影响显著,而货币政策对房地产企业营运资本需求并不具有显著的影响,但是处于不同融资约束条件的房地产企业,会对其营运资本采取不同的调整策略。具体来说,受融资约束程度较强的企业由于调整成本更高,所以WCR 以更缓慢的速度向其目标值调整。

猜你喜欢

今日财富(2021年20期)2021-08-11

时代经贸(2020年5期)2020-11-27

数学年刊A辑(中文版)(2020年1期)2020-05-19

中国交通信息化(2019年12期)2019-08-13

中国交通信息化(2019年12期)2019-08-13

公民与法治(2016年8期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

人生十六七(2015年6期)2015-02-28

电影新作(2014年4期)2014-02-27

船海工程(2013年6期)2013-03-11