金融控股公司资本充足情况计算方法与应用探析

2018-06-21 01:08:24王世军

财务与金融 2018年6期

王世军

一、研究背景

李克强总理在2018 年的政府工作报告中明确指出,要“强化金融监管统筹协调,健全对影子银行、互联网金融、金融控股公司等监管”,建立和完善金融控股公司的监管制度、规则已经迫在眉睫。关于金融控股公司的定义,一般而言指的是由银行、保险、证券三类金融机构的至少两类组成的集团公司,当前我国对金融行业实行的是分业监管的模式,在此基础上得出的分行业的资本充足情况并不能客观、真实地反映金融控股公司集团层面的风险水平,尤其不能解决因内部持股导致的资本重复计算问题。因此,金融行业监管者出于自身监管需要,怎样计算金融控股公司集团层面的资本充足水平就成了当下亟需解决的现实问题。

已有研究文献主要研究了金融控股公司的监管模式差异,王鹤立(2008)通过案例分析了美日德韩4国的混业经营模式, 认为我国应该主要借鉴美国的金融控股公司监管模式。胥爱欢(2018)也分别比较了美国、英国、澳大利亚对金融控股集团公司的监管模式。现有文献在金融控股公司资本充足情况的监管方面,梁冰、纪敏(2003)提出监管机构应在合并报表的基础上计算资本充足情况, 通过适当运用方法从而剔除整个集团层次上的资本重复计算。吴晓灵(2014)也指出在计算金融控股公司层面资本充足情况时应以合并报表为基础,并注意集团内部资本重复计算的问题,从总资本中扣除未并表子公司的投资。以上研究主要基于理论层面上对如何监管金融控股公司资本充足情况进行论述,但是对于我国目前金融行业分业监管的状态下,如何运用现有监管数据得出金融控股公司集团层面资本充足情况方面的研究较少。

本文首先借鉴了金融控股公司联合论坛发布的三种金融控股公司资本充足情况的计算方法,并比较了三者的适用情况、具体步骤以及主要特点;其次,本文阐述了各监管当局对银行业、保险业以及证券业现行资本充足情况的监管实践。在此基础上,根据国际经验和我国现行模式,考虑到降低信息获取成本、增加信息传递效率等方面因素,进一步研究了如何运用现有统计数据重新计算集团整体资本充足水平。从而为资本充足情况监管提供有力的数据支撑。

二、金融控股公司关于资本充足情况的计算方法

现有对金融控股公司资本充足情况的监管不能客观、真实地反映金融控股公司集团层面的风险水平,每一部分风险可控并不一定带来整体风险可控,应用到金融控股公司当中,即使每一类金融行业的子公司都满足该行业的资本充足性要求,但受到集团内部交叉持股等因素造成的资本的重复计算的影响,也不能说明整个金融控股公司集团层面的资产处于较好状况。此外,金融控股公司也会控股一些子公司从事非金融业务,与此同时此类业务具有类似资金偿付能力的要求,如融资租赁公司、从事保理业务的公司等,这些子公司的经营状况同样会对整个金融控股公司的资本充足性水平产生直接或间接的影响,但是此类公司并没有严格的资本要求。因此,在计算金融控股公司资本充足情况时还应考虑上述非金融行业子公司的资本状况。

金融控股公司联合论坛(构成以巴塞尔委员会为主)曾发布了《金融控股公司集团监管的最终文件》(以下简称为《最终文件》),该文件对金融控股公司集团的监管层次进行了划分,主要包括以下三个层次:第一个层次是控股母公司的资本充足情况;第二个层次被控股或持股公司的资本充足情况;第三个层次是作为一个整体的金融控股公司资本充足情况。其中,该文件认为金融控股公司资本充足情况监管的核心应该是第三个层次。因此,金融控股公司整体资本充足情况监管的基本理念应建立在在集团合并报表的基础上,这种方法的优势在于可以剔除在整个金融控股公司集团层面上的资本重复计算,从而达到准确计算整个金融控股公司的自有资金和负债情况的目的。《最终文件》根据金融控股公司的类型、结构、以及可获取的数据资料情况,将金融控股公司资本充足情况的计算方法划分为三类(见下表),并分别进行了阐述,监管机构或其他利益相关者可根据实际情况自主选择恰当的方法。

表1 金融控股公司资本充足情况计算方法表

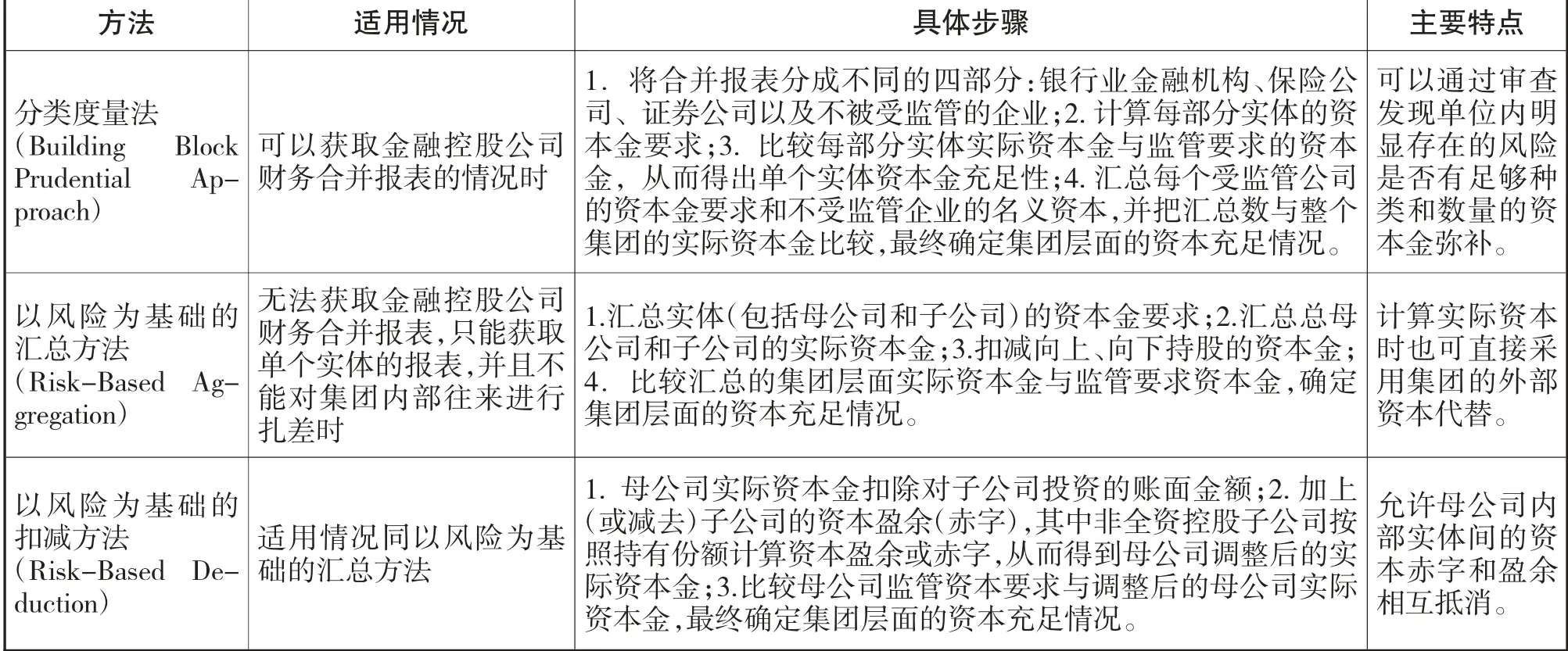

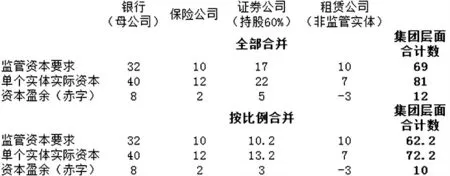

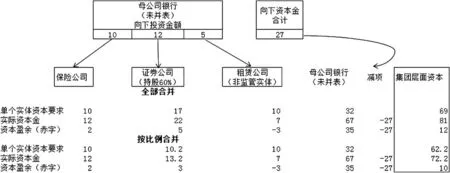

为了更好地理解以上三种计算方面,以下通过举例进行说明。假定某金融控股公司母公司为银行业金融机构,并控股保险公司、证券公司与租赁公司(非监管实体),其中证券公司持股比例为60%,其余均为全资控股,三种资本充足情况计算方法分别如下:

图1 分类度量法

图2 以风险为基础的汇总方法

图3 以风险为基础的扣减方法

三、金融控股公司资本充足情况实际应用

尽管我国实行分业监管,但各监管机构也均开始尝试并表监管,如银监会在2015 年发布了《商业银行并表管理与监管指引》,提出了我国银行集团的并表监管要求;保监会在2016 年修订了《保险公司偿付能力额度及监管指标管理规定》,提出了保险集团的偿付能力额度要求及监管指标;证监会在2016年修订了《证券公司风险控制指标管理办法》,明确了我国证券集团的风险控制指标监管报表。银行业以资本充足率、保险业以偿付能力、证券业以净资本为风险监管指标的分业监管模式在短期内不可能完全打破。因此,在计算金融控股公司资本充足情况时应坚持以集团公司为主体,从而排除金融控股公司内资本重复计算等因素的影响,同时,使用现有银行业、保险业以及证券业的监管数据,可以降低信息填报成本、提高数据准确性、增加监管效率。

(一)银行公司业务资本盈余与不足统计

数据来源于银监会关于银行业资本充足率汇总表中的分类以及统计指标。具体如下:

表2 银行业资本充足率计算指标

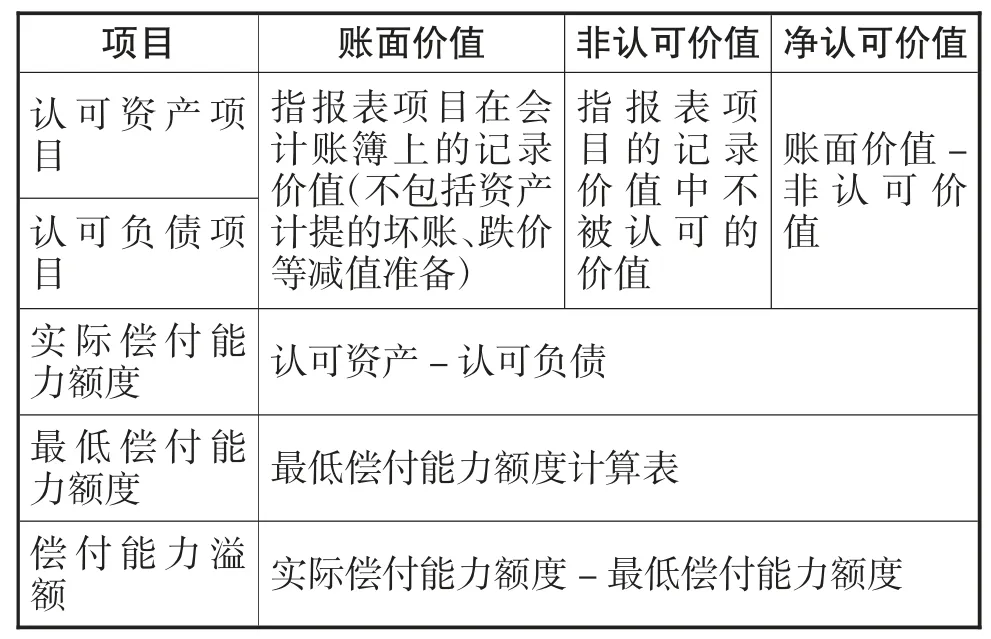

(二)保险公司业务偿付能力盈余与不足统计

数据来源于保监会《偿付能力额度状况表》、《认可资产表》及《认可负债表》中的分类以及统计指标。

表3 保险公司业务偿付能力计算指标

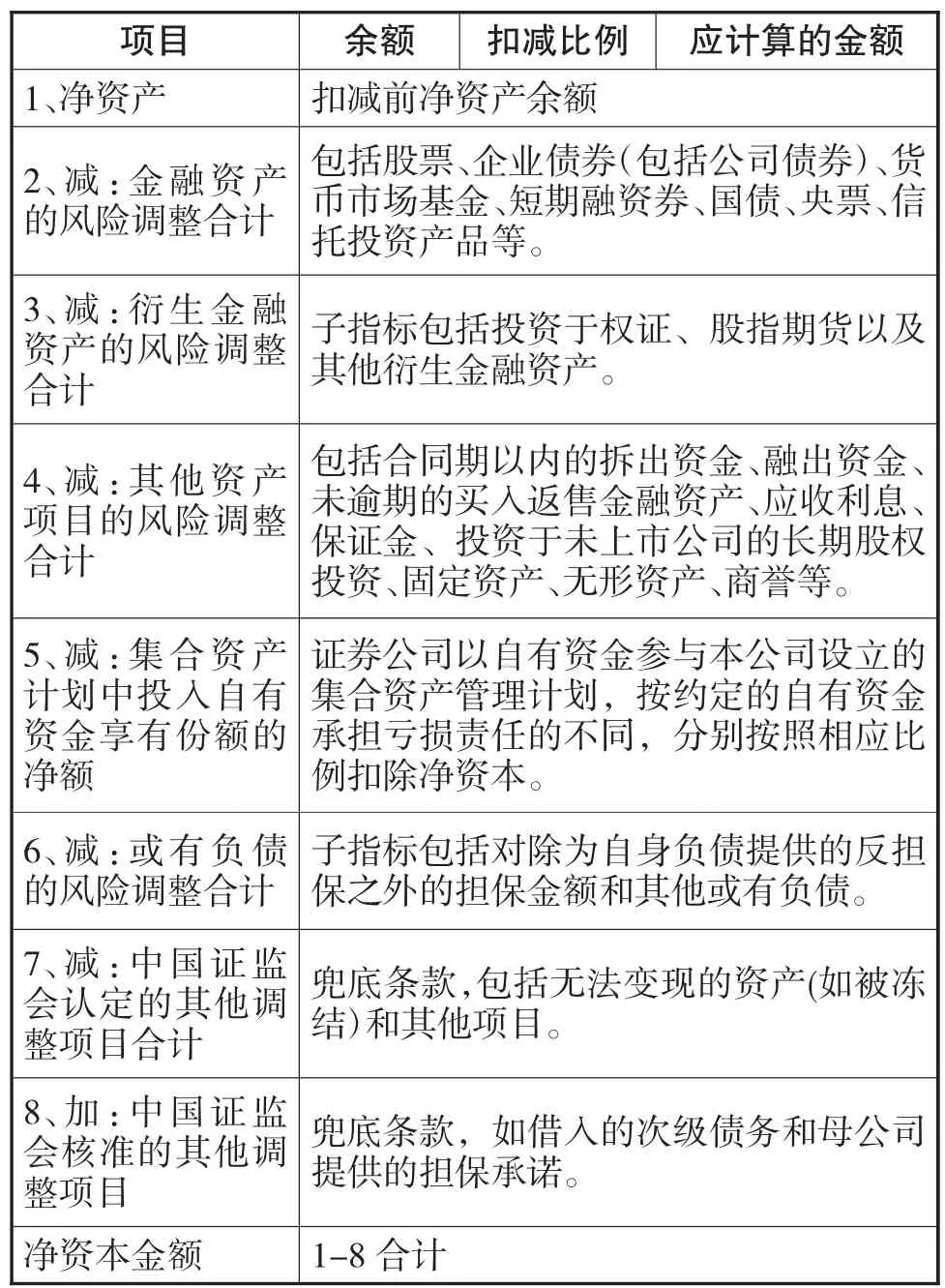

(三)证券公司业务净资本盈余与不足统计

数据来源于证监会《证券公司净资本计算表》中的相关指标。表中对于那些需要计提资产减值准备的项目,净资本计算时应扣减资产减值准备,以此净额作为计算基础;对于对于不需要计提资产减值准备的项目,净资本应以其账面余额为基础计算。

表4 证券公司净资本计算指标

(四)金融控股公司资本充足情况最终计算情况

1、当能够取得金融控股公司合并报表时,采用分类度量法计算集团资本盈余与不足,需要统计将合并报表分成不同的四部分:银行、保险公司、证券公司和未受监管的公司,来比较和汇总金融控股公司集团资本盈余与不足。

表5 金融控股公司资本充足情况计算指标(可取得公司合并报表)

金融控股公司集团资本要求 (5)=(1)+(2)+(3)+(4)合并报表中银行公司业务总资本净额 (6)合并报表中保险公司业务认可净资产 (7)合并报表中证券公司业务扣减前净资产余额 (8)合并报表中未受监管的公司名义资本 (9)合并的金融控股公司集团的实际资本 (10)=(6)+(7)+(8)+(9)金融控股公司集团资本盈余与不足 (11)=(10)-(5)

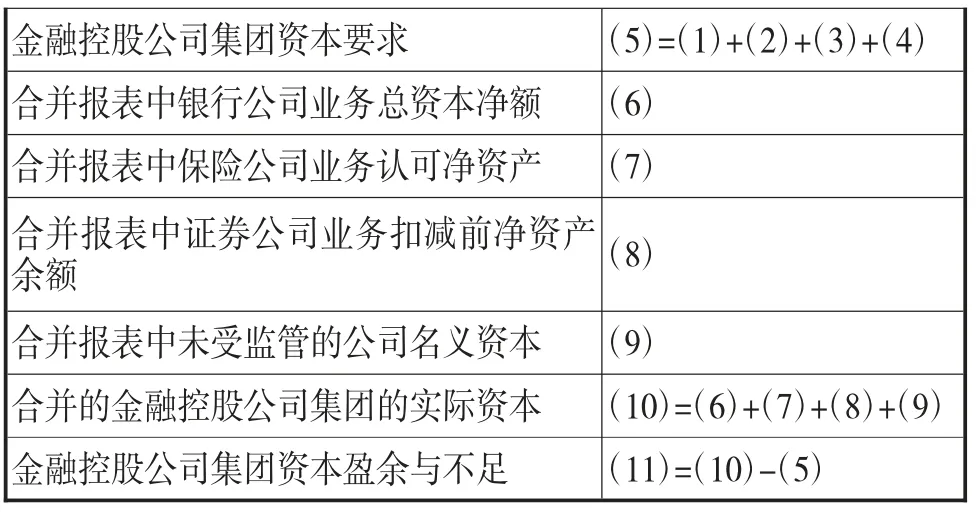

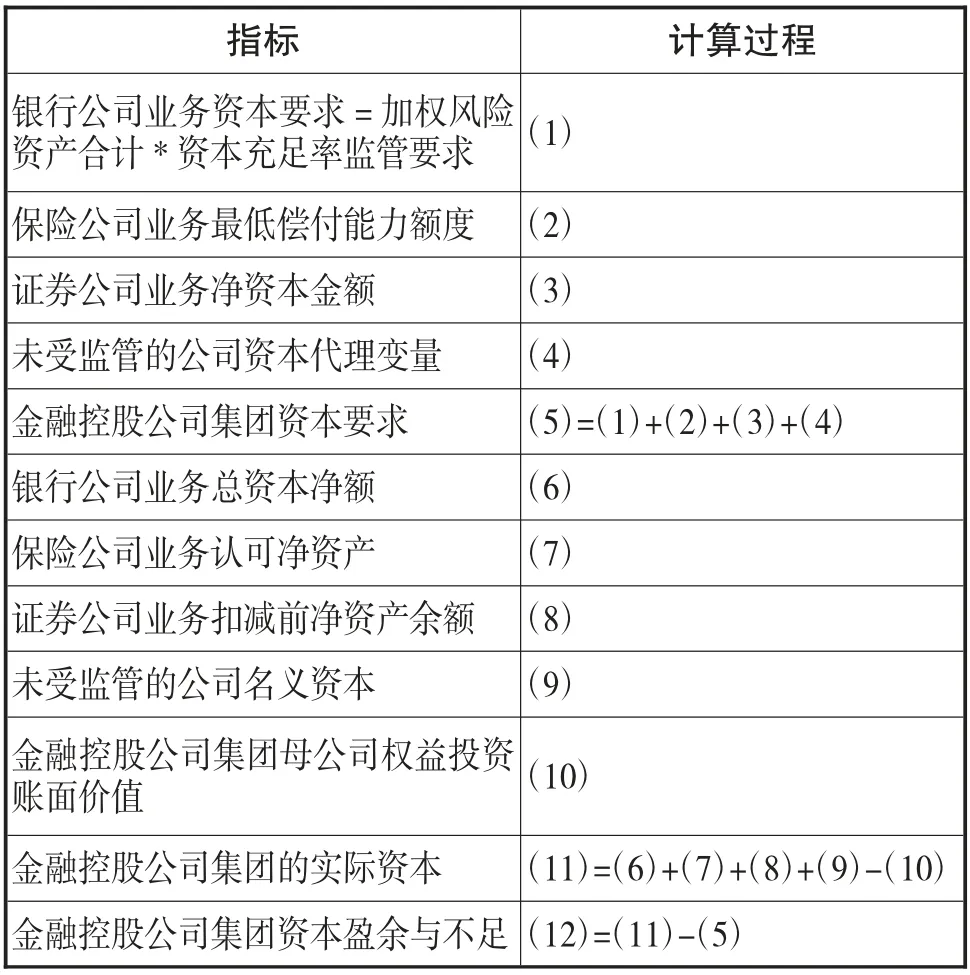

2、当不能取得金融控股公司合并报表,只能取得金融控股公司母、子公司个体报表时,采用以风险为基础的汇总法和扣减法计算集团资本盈余与不足。

表6 金融控股公司资本充足情况计算指标(不可取得公司合并报表)

上述表中“金融控股公司集团资本盈余与不足”反映集团范围是否整体满足资本充足要求,由于当前仅银行业存在资本充足率的具体监管指标,保险业以偿付能力、证券业以净资本为风险监管指标,未明确具体如偿付能力比例、净资本比例等监管指标,因此,设立统一的金融控股公司资本充足率指标无法实现,只能计算盈余与不足金额。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

河北金融年鉴(2020年0期)2021-01-21 08:35:34

中国外汇(2019年10期)2019-08-27 01:58:00

今日财富(2018年17期)2018-05-14 12:12:09

统计与决策(2017年2期)2017-03-20 15:25:35

股市动态分析(2015年29期)2015-09-10 07:22:44

商业会计(2014年23期)2014-12-24 16:45:48

济源职业技术学院学报(2014年4期)2014-02-28 02:36:12

投资与理财(2012年8期)2012-04-29 08:43:39

云南大学学报法学版(2004年3期)2004-02-03 02:13:42