通货膨胀对我国经济增长非线性影响的实证分析

2018-06-15 06:46庞震,王凯

统计与决策 2018年10期

庞 震,王 凯

(西安电子科技大学 马克思主义学院,西安 710126)

0 引言

低通货膨胀率和高经济增长率一直是各国中央银行的中心目标。通货膨胀和经济增长的关系也一直是学者们讨论的热点问题,但关于两者的关系争议较大,在1990年之前,大多数学者认为通货膨胀和经济增长之间存在线性关系:或为正相关,或为负相关;之后学者们研究发现两者并不是传统的线性关系,如Fisher(1993)[1]最早发现通货膨胀和经济增长呈现非线性的负相关关系,后来学者们完善了Fisher(1993)[1]的研究[2-5],虽然由于面板数据样本的差异,研究结论不同,但基本达成共识,通货膨胀具有门槛效应:即在较低的通货膨胀率中,经济增长与通货膨胀之间的关系是积极的或不显著的;但当通货膨胀达到更高的水平时,对经济增长产生严重的负面影响。所以说,货币政策的目标应该保持适度的通货膨胀率,目前已经有20多个国家的中央银行采用了通货膨胀目标制。随之而来的问题是:通货膨胀的目标应该是什么?应该是10%,5%,或者说是零?什么程度的通货膨胀对经济增长有负面影响?在此背景下,本文利用面板门槛回归方法,检验通货膨胀对我国经济增长的影响,试图揭示两者的动态变化特征。

1 变量说明及模型设定

1.1 变量说明

(1)被解释变量:经济增长(Y),以1978年价格为基期的不变价格GDP增长率。

(2)解释变量:通货膨胀(cpi),消费者价格指数CPI。

(3)控制变量:投资(inv),固定资产投资增长率;消费(con),居民最终消费总额增长率;经济开放度 (open),进出口贸易总额与GDP的比值;政府财政支出(exp),一般政府公共预算支出与GDP的比值;人口增长率(pop),人口自然增长率。

根据宏观经济数据的可得性,本文利用1985—2016年我国31个省市自治区的面板数据(无港澳台数据),数据主要来源于《中国统计年鉴》和CCER经济金融数据库,表1为七个变量的描述性统计。

表1 变量的描述性统计

1.2 计量模型的设定

为了检验我国通货膨胀和经济增长间可能存在的非线性关系,本文的计量模型主要基于Hansen(1999)[6]提出的面板门槛模型:

式(1)中,i表示观察个体,t表示时间;dit表示门槛依赖变量,即核心解释变量;xit表示除了门槛依赖变量的其他控制变量,I(⋅)表示指标函数,qit为门槛变量,γ为需要估计的门槛值;当qit≤γ时,ditI()⋅ 的系数为 β1,当qit>γ时,ditI()⋅的系数为β2;μi为不随时间变动的个体效应,εit为随机扰动项,为独立同分布,均值为零,方差为σ2。由于面板门槛γ是未知的,以单一门槛值为例,对式(1)进行面板固定效应的最小二乘法估计,并计算其平均值,用来消除个体固定效应值μi,得到回归残差的平方和S1(γ),最优的面板门槛值是 S1(γ) 为最小时的取值:γˉ=argminS1(γ)。

第一个检验要估计式(1)存在门槛效应是否显著。原假设为不存在门槛效应,H0:β1=β2,备择假设为至少存在一个门槛值,H1:β1≠β2,如果原假设成立,得到式(1)残差平方和S0;如果备择假设成立,得到式(1)残差平方和 S1,在此基础上,构建F统计量:F=(S0-S1) σ2,σ2表示残差方差。Hansen(1999)[6]采用“自举抽样(Bootstrap)”得到F统计量的值,若F统计量不显著,则接受原假设:式(1)不存在门槛效应;如F统计量显著,则拒绝原假设,接受备择假设,式(1)存在门槛效应,且至少存在1个门槛值。

第二个检验是分析式(1)中面板门槛参数估计值的真实性,原假设为:γˉ=γ0,构造相应的极大似然比LR检验统计量为:LR1=[S1(γ)-S1]()2,Hansen(1999)[6]计算了LR统计量的拒绝区间,如果则拒绝原假设,反之,则接受原假设;其中λ为显著性水平。

基于式(1)面板门槛的设定,假定通货膨胀对经济增长可能是双门槛效应模型,构建计量模型式(2):

式(2)中通货膨胀率(cpi)既为核心解释变量,又为门槛变量,与Hansen(1999)[6]模型中解释变量与门槛变量为不同变量的假设存在差异;其中γ1、γ2为通货膨胀率的门槛参数;I(⋅) 为指标函数,当 cpi≤γ1时,I1(⋅)=1,否则I1(⋅) =0 ;当 γ1<cpi≤ γ2时,时 I2(⋅)=1,否则 I2(⋅)=0;当cpi>γ3时,I3(⋅)=1,否则I3(⋅)=0。

2 实证分析

2.1 平稳性检验

对面板数据进行回归分析之前,为了避免出现“虚假回归”现象,保证估计的有效性,需要对变量进行平稳性检验。Hansen(1999)[6]认为门槛效应是否存在的假设前提是所有的被解释变量、解释变量和控制变量都是平稳的。为了避免单一检验的局限性,保证研究结论的稳健性,本文对七个变量分别利用LLC、ISP、Fisher ADF、IPS、Hadri LM和Breitung六种检验方法进行稳定性分析,所有检验方法的原假设均为面板数据存在单位根过程,是非平稳的。从表2的检验结果可以看出,七个变量都拒绝存在单位根的假设,说明这七个变量通过了平稳性检验,为平稳性变量。

2.2 通货膨胀门槛效应的检验及门槛值估算

首先分析通货膨胀对经济增长(见式(2))是否存在门槛效应,如果式(2)无门槛效应,则采用传统回归方法计算;如果式(2)存在门槛效应,则需要确定门槛值的个数,以便确定是采用单一门槛模型,双重门槛模型,还是三重门槛模型。表3为式(2)参数估计的结果,以通货膨胀(cpi)作为门槛变量,F值和P值是通过500次“自抽样法(Bootstrap)”获得,对于式(2)不存在门槛效应的原假设,F统计量为62.166,P值为0.000,拒绝了原假设,表明我国通货膨胀至少存在一个门槛值。对于存在单一门槛的原假设,F统计量为57.088,P值为0.000,拒绝了原假设,说明了存在两个或者两个以上门槛值。对于式(2)存在双重门槛值的原假设,F统计量为8.540,P值为0.120,没有通过显著性检验,接受了原假设。因此,最终确定我国通货膨胀存在双重门槛。

表2 变量的平稳性检验

表3 门槛效应检验结果

从图1、图2(见下页)和表4可以清楚地看出,通货膨胀的双重门槛估计值γ1、γ2及其95%的置信区间。门槛参数的估计值是指LR=0时,面板门槛的取值,此时门槛参数的估计值等于其真实值。门槛参数γ1为6.600%,95%置信区间为[6.300,7.300];门槛参数γ2为15.900%,95%置信区间为[9.400,16.900]。根据门槛参数值将本文的数据区间分成三部分:低通货膨胀区间(cpi<=0.066),共有700个观测值;占全部观测值的比重为70.6%;中等通货膨胀区间(0.066<cpi<=0.169),共有166个观测值;占全部观测值的比重为16.7%;高通货膨胀区间(cpi>0.169),共有126个观测值;占全部观测值的比重为12.7%。

表4 门槛值估计结果

2.3 回归结果分析

2.3.1 核心解释变量

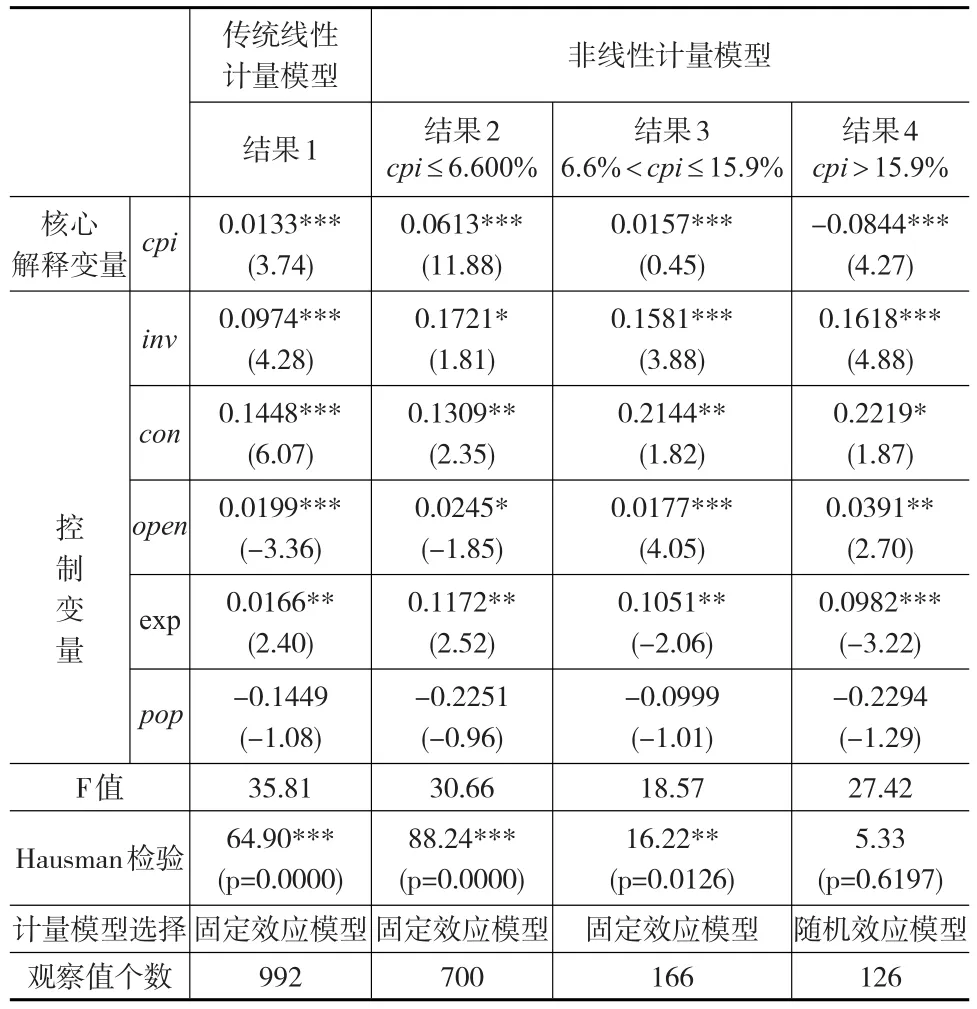

从表5(见下页)可以看出,在不同的通货膨胀水平区间下,通货膨胀对经济增长影响的弹性系数的方向和大小差异较大。

图1 γ1和95%的置信区间

图2 γ2和95%的置信区间

表5 线性和非线性面板参数估计结果

结果1为传统线性计量回归结果,忽视了通货膨胀的门槛效应,明显与传统宏观经济学理论和实际情况不符合。

结果2为低通货膨胀区制(cpi≤6.600%)回归结果,通货膨胀对经济增长影响的弹性系数是0.0613,通过了1%的显著性水平检验;通货膨胀增加1%,则经济增长上升0.0613%,说明温和的通货膨胀有利于经济增长。很多经济学家认为通货膨胀有效地“润滑了劳动市场的车轮”,一定程度上的通货膨胀可能对劳动力市场有更好的作用,因为劳动力市场的供给和需求总是在变动,有时供给的增加或者需求的减少会导致劳动力均衡使实际工资下降,而由于工资刚性,如果名义工资不能削减,那么唯一的方法就是适度的通货膨胀;反之,实际工资将会高于均衡的工资水平,容易造成失业[7]。凯恩斯主义学派则认为,为了促进有效需求,改善需求不足的情况,政府可以扩大国债的发行规模,增加政府财政赤字和货币发行量,然后通过乘数效应传递到企业,使得企业的生产规模进一步扩大,生产利润将增加,此时虽然通货膨胀率提高了,但就业率也上升了,在一定程度上刺激了经济增长。

结果3为中等通货膨胀的区制 (6.600%<cpi≤15.900%)回归结果,通货膨胀对经济增长的影响弹性系数为0.0157,但是没有通过显著性检验,说明通货膨胀对经济增长的作用不明显。

结果4为高通货膨胀的区制(cpi>15.900%)回归结果,通货膨胀对经济增长影响的弹性系数为-0.0844,通过了1%水平的显著性检验;通货膨胀增加1%,则经济增长降低0.0844%,说明过高的通货膨胀对经济增长产生抑制作用。原因在于,高通货膨胀扰乱了国家金融市场的平稳运转,根据费雪效应(Fisher Effect)效应,通货膨胀率1%的上升会引起名义利率1%的上升,名义利率上升必然提高了企业的投资成本,降低了企业的投资需求,最终抑制了经济增长。

2.3.2 控制变量

表5中,结果1至结果4中的固定资产投资率(inv),消费增长率(con),贸易开放度(open),政府财政支出(exp)四个变量对我国经济增长的弹性系数均为正值,并且全部通过了显著性水平检验,说明投资、消费、贸易开放度和政府财政支出的增加都显著地促进了经济增长;但是人口增长率(pop)的弹性系数为负值,没有通过显著性水平检验,说明人口增长对经济增长的作用不显著。

3 结论

本文基于1985—2016年省级面板数据,利用Hansen(1999)提出的面板门槛回归模型,实证检验了通货膨胀对我国经济增长影响,主要得出如下结论:

第一,通货膨胀对我国经济增长的影响并非传统的线性关系,而是具有统计意义的非线性的门槛效应,存在两个门槛值6.6%和15.9%,与传统计量模型相比,面板门槛模型更能准确地揭示两者的内在联系机制。

第二,当我国通货膨胀率低于6.6%时,通货膨胀促进了我国经济增长,充分证明了温和的通货膨胀是经济增长的重要润滑剂;当通货膨胀率大于6.6%小于15.9%时,通货膨胀对经济增长的影响不明显;而当通货膨胀率大于15.9%时,通货膨胀与经济增长是负相关关系,原因在于过高的通货膨胀率通过模糊信号传导阻碍有效的资源分配,对经济增长产生明显的抑制作用。

第三,我国固定资产投资、居民消费总额、政府财政支出和贸易开放度对经济增长的促进作用十分显著,消费对经济增长的贡献最大,其次为投资、政府财政支出和贸易开放度,而人口自然增长率对经济增长的影响不明显。

[1]Fischer S.Inflation and Growth[D].NBER Working Paper,Cambridge,Massachusetts:National Bureau of Economic Research,1983,No,1235.

[2]Kremer S,Bick A,Nautz D.Inflation and Growth:New Evidence from a Dynamic Panel Threshold Analysis[J].Empirical Economics,2013,44(2).

[3]Khoza K,Thebe R,Phiri A.Nonlinear Impact of Inflation on Economic Growth in South Africa:A Smooth Transition Regression(STR)analysis[D].MPRA paper,No.738402016.

[4]唐雪莲,建克成.通货膨胀的门槛效应与中国经济增长[J].华东经济管理,2013,(7).

[5]黄智淋,成禹同,董志勇.通货膨胀与经济增长的非线性门限效应——基于面板数据平滑转换回归模型的实证分析[J].南开经济研究,2014,(4).

[6]Hansen B E.Threshold Effects in Non-dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econometrics,1999,93(2).

[7]Mankiw N G.Principles of Macroeconomics[M].Cengage Learning,2014.

猜你喜欢

山东第一医科大学(山东省医学科学院)学报(2022年7期)2023-01-05

中国人兽共患病学报(2020年11期)2020-12-08

石材(2020年7期)2020-08-24

青春期健康(2020年12期)2020-01-02

模具制造(2019年4期)2019-06-24

当代陕西(2019年8期)2019-05-09

电子制作(2019年24期)2019-02-23

摄影之友(影像视觉)(2017年1期)2017-07-18

中央民族大学学报(自然科学版)(2017年2期)2017-06-11

中国火炬(2015年3期)2015-07-31