企业文化会影响审计行为吗?

——来自A股上市公司的经验证据

2018-06-05 09:27王晓艳王冠荏

天津商业大学学报 2018年3期

王晓艳,李 渊,王冠荏

(1.天津商业大学会计学院,天津300134;2.天津财经大学理工学院,天津300222)

审计行为是指审计主体为实现行为目标而做出的一系列反映审计内在本质的行为[1]。审计主体包括会计师事务所和上市公司,它们之间的业务往来主要是出具审计意见和收取审计费用,因此,我们从审计意见和审计收费两个方面来研究审计行为。

企业文化是随着企业成长而不断丰富和完善的价值体系、行为准则和管理哲学等,被广泛认可和遵守,是企业的灵魂所在。企业文化作为企业的核心价值理念,能够对员工的团队精神、创新素质、责任取向和学习意识等产生正向影响,可以起到内塑凝聚力、外塑竞争力的作用[2]。

企业文化,不仅与企业的生存发展息息相关,而且与会计信息系统也有着千丝万缕的联系[3],所以,财务报表信息必然受到企业文化特征的影响。范桂英、程丽萍和朱波强、刘跃科、虞海涛、张晓英、贺云飞和张明娟等学者[4-10]指出,会计人员和高管的参与、经营哲学、会计职业道德文化、内部控制会计文化、会计核心价值观和企业文化管理理论等都会影响财务数据和会计信息。

因为会计师事务所审计主要是对被审计单位的财务报表信息进行鉴证,所以,被审计上市公司的企业文化可能会影响到会计师事务所出具的审计意见和审计收费。但由于企业文化是看不见摸不着的,无法直接用数据衡量,截止2016年在CSSCI源刊中以“企业文化”和“审计意见/审计收费”为“关键词/篇名”进行模糊检索,均未找到相关文章。基于此,我们试图以2013—2015年A股非金融类上市公司为研究样本,实证分析企业文化对审计意见和审计收费的影响。

1 文献回顾、理论分析与研究假设

企业文化作为一种软约束,广泛而深远地影响着人们的思想、行为和各项经济活动。企业文化是随着公司的成长而不断丰硕和完善的价值体系、行为准则和管理哲学等,被广泛认可和遵守,是企业的灵魂所在,会影响企业及其员工的思维和行为方式,能够对员工的团队精神、创新素质、责任取向和学习意识等产生正向影响,有助于提高内部人员对公司的认同感、归属感和使命感,可以起到内塑凝聚力、外塑竞争力的作用。

企业文化作为上市公司的哲学精髓,是其发展的基石、灵魂和促进因素,为其生存和发展服务。当今世界500强公司之所以能够傲立于市场主体之巅,并不是因为其非凡的经济实力,富含竞争力的商品和超群的销售能力,而是因为它们的企业文化[11]。可见,上市公司要实现自身的经营目标,做大做强,需要更加重视和加强其企业文化建设。而具有良好文化的企业会通过研发创新、改善技术、提高服务等方式来更好地提升客户满意度,赢得市场,而不是通过虚假陈述、捏造事实等手段来粉饰会计信息,获取暂时的市场竞争力。

企业文化影响基本财务数据和会计信息是通过加强人员管理,强化职业道德,建立企业价值观和营造文化氛围等方面实现的。会计信息是财务会计部门及其内部员工行为的直接成果。财务会计部门的诚实守法,是保证信息充分、如实披露的前提,是防止盈余操纵,提高会计信息质量的关键。树立正确的会计核心价值观,进一步提高会计工作人员的职业道德意识,完善会计制度文化建设,提升内部控制文化的质量,可以有效防止会计信息失真。树立科学的企业价值观,营造良好、健康的文化氛围,可以积极、正向地影响会计信息的生成和报告,可以一定程度上从文化方面保证会计信息质量[6]。所以,企业文化最终一定与会计信息质量呈现出正相关的关系[3]。

被审计单位会计信息质量的高低又与会计师事务所的审计行为存在一定的联系。首先,在审计意见方面,会计师事务所的重要职责之一就是对被审计单位的报表信息进行鉴证,根据取得的充分、适当的审计证据,发表适当的审计意见。如果注册会计师在审计中没有履行适当的审计程序来获取充分、可靠的审计证据,或者没有依据这些证据发表适当的审计意见,则注册会计师审计就失去了它原有的功能和意义,并且对会计师事务所和注册会计师来说,这将是一种潜在的风险和威胁。因此,一般情况下,注册会计师会认真履行审计职责,根据获得的审计证据,出具与被审计单位会计信息质量相适应的审计意见。可见,审计意见的好坏直接反映了被审计单位会计信息质量的高低,会计信息质量和审计意见存在正相关关系,这与蔡春等[12]、李萃等[13]的研究结论一致。其次,在审计收费方面,会计师事务所的审计收费一般和注册会计师等的工作量、投入的脑力和体力有关,也与其出具的审计意见所承担的风险有关。一般而言,被审计的上市公司其业务覆盖的区域越大,涉及的领域越宽泛,工作程序越复杂,注册会计师获取审计证据的难度也就越大,付出的艰辛就会越多,会计师事务所的审计收费也越高。Simunic从风险的角度解释了审计收费,认为如果会计师事务所出具的审计报告与被审计上市公司的情况不一致,则其很可能将承担很大的法律风险,出具的审计意见和被审计单位真实的财务信息偏离程度越大,其承担的风险越大,收取的审计费用自然也就越高[14]。此外,被审计上市公司的会计信息质量越差,越容易发生“购买意见”行为,相应支付的审计费用也会越高。可见,如果上市公司会计信息质量较差时,会计师事务所将收取更高的费用,这与伍利娜[15]、宋理升[16]的研究结论一致。

由此可见,从会计信息质量的角度来看,被审计单位的企业文化能够影响会计师事务所的审计行为。除此之外,虽然纵观现有文献,尚未有学者直接研究企业文化对审计行为的影响,但是我们还是可以从公司治理和内部控制两个视角,推断企业文化与审计行为之间存在着一定的关系。

一方面,从公司治理角度而言,企业文化作为一种隐性契约,对公司治理发挥着一定的作用。曹凤岐和杨军[17]指出改善公司治理、提高治理效率需要加强诚实守信的企业文化建设。刘志雄[18]通过构建企业文化强度指标研究发现,该指标越大的企业,其内部经理越容易得到提升。管考磊[19]指出企业文化能够降低信息不对称和代理成本,从而有效发挥公司治理职能。此外,被审计单位公司治理的好坏对会计师事务所的审计行为也会产生一定的影响。从审计意见方面来看,张俊瑞和董南雁[20]、李腾[21]实证发现,被审计单位公司治理质量的高低能够显著影响会计师事务所发表的审计意见。刘霄龙等[22]以我国民营企业为研究样本,实证研究发现,公司治理好的被审计上市公司更容易被注册会计师发表标准无保留审计意见。从审计收费方面来看,杨华[23]借鉴Simunic的审计收费模型研究结果表明,被审计上市公司的独立董事规模和董事会勤勉可以显著正向影响会计师事务所的审计收费。蔡晓彬[24]实证结果表明,被审计上市公司的高管持股比例及审计委员会的设立同样可以显著影响会计师事务所的审计收费。综上,从公司治理视角可知,企业文化能够通过公司治理间接影响审计行为。

另一方面,基于内部控制视角,企业文化能够对企业内部控制环境产生很大影响,因而,内部控制的质量也会一定程度受其影响。马玉珍[25]研究表明,良好的企业文化能够促进内部控制得到执行。焦国荣[26]从企业文化视角对内部控制进行研究时,指出内部控制质量越高的公司通常其企业文化越强。夏宁和刘淑贤[27]、吴秋生和刘沛[28]分别在Quinn企业文化模型和丹尼森企业文化模型的基础上,以问卷调查方法,研究得出内部控制质量的好坏与积极向上的企业文化呈显著正相关关系。而内部控制作为保证被审计单位合法经营、高效运转、改善管理、保全资产、保证报表信息真实完整、提高治理效率和效果的一种重要举措,能对审计行为产生影响。从审计意见方面而言,杨德明和胡婷[29]实证研究得出,被审计上市公司内部控制越有效,会计师事务所发表非标准审计意见的可能性越小,这与杨群辉和王玉蓉[30]、肖成民和李茸[31]的研究结论一致。从审计收费角度而言,牟绍红等[32]研究结果表明,内控水平与审计收费显著负相关,张旺峰等[33]、宋英慧和陈燕蓉[34]也得出了类似的结论。综上,基于学者们的现有研究,得出企业文化会影响内部控制,而内部控制又会影响审计行为。因此,推断企业文化与审计行为之间存在一定关系。

基于上述总体分析,我们提出如下假设:

假设1:被审计单位企业文化越好,会计师事务所出具标准无保留审计意见的可能性越大。

假设2:被审计单位企业文化越好,会计师事务所的审计收费越低。

2 研究设计

2.1 样本选择与数据来源

本文以我国2013—2015年A股上市公司为研究样本,剔除金融类上市公司,剔除相关数据无法获取的公司,剔除特殊状态的ST及*ST公司,对文中涉及到的主要连续变量进行了1%和99%的Winsorize处理。经过筛选,最终获得3年共7 385个观测值。企业文化数据来自企业年度报告、企业社会责任报告、企业内部控制报告、企业官方网站等公开报道,手工收集获得,其它财务数据来自万得数据库(Wind)。

2.2 变量定义与解释

2.2.1 企业文化的衡量

纵观现有文献,诸多学者提出的企业文化的科学内涵并不完全一致,但大体均包含制度文化、人员文化、品牌文化和环保文化等方面的内容。

我们通过收集上市公司的公开资料,用制度文化、人员文化、品牌文化和环保文化4个评价指标来刻画企业文化:(1)是否在公司年报、社会责任报告和公司网站等公开渠道中对企业核心理念、价值观、发展战略、未来规划等进行系统阐述和介绍,评估制度文化的现状;(2)是否在当年对员工组织培训活动,主要是企业文化方面的培养教育,以此判断企业是否对员工进行了企业文化的根植,衡量人员文化的好坏;(3)是否在媒体上对企业文化进行广告宣传,以度量企业核心文化以品牌文化的形式被社会广泛认知的程度;(4)是否在节约资源,保护环境方面采取一定的措施,以评价其对社会的贡献。

具体做法:基于上述4个评价指标构建BP人工神经网络模型,借助MATLAB软件,对每个企业的4个评价指标值经归一化处理,通过网络训练、识别预测等步骤,最终得到取值在0到1之间的输出结果。我们把输出结果作为企业文化变量。

2.2.2 审计行为的衡量

由于会计师事务所和上市公司的业务往来主要是出具审计意见和收取审计费用,我们主要从审计意见和审计收费两个方面来研究审计行为。

审计意见的衡量:上市公司的财务报告当年若被会计师事务所出具“标准无保留意见”,则该上市公司当年的审计意见记为“1”;若被出具“保留意见”、“带强调事项段的无保留意见”、“无法表示意见”以及未被出具审计意见等其他情况,则记为“0”。

审计收费的衡量:会计师事务所对被审计的上市公司收取的审计费用取自然对数。2.2.3 控制变量

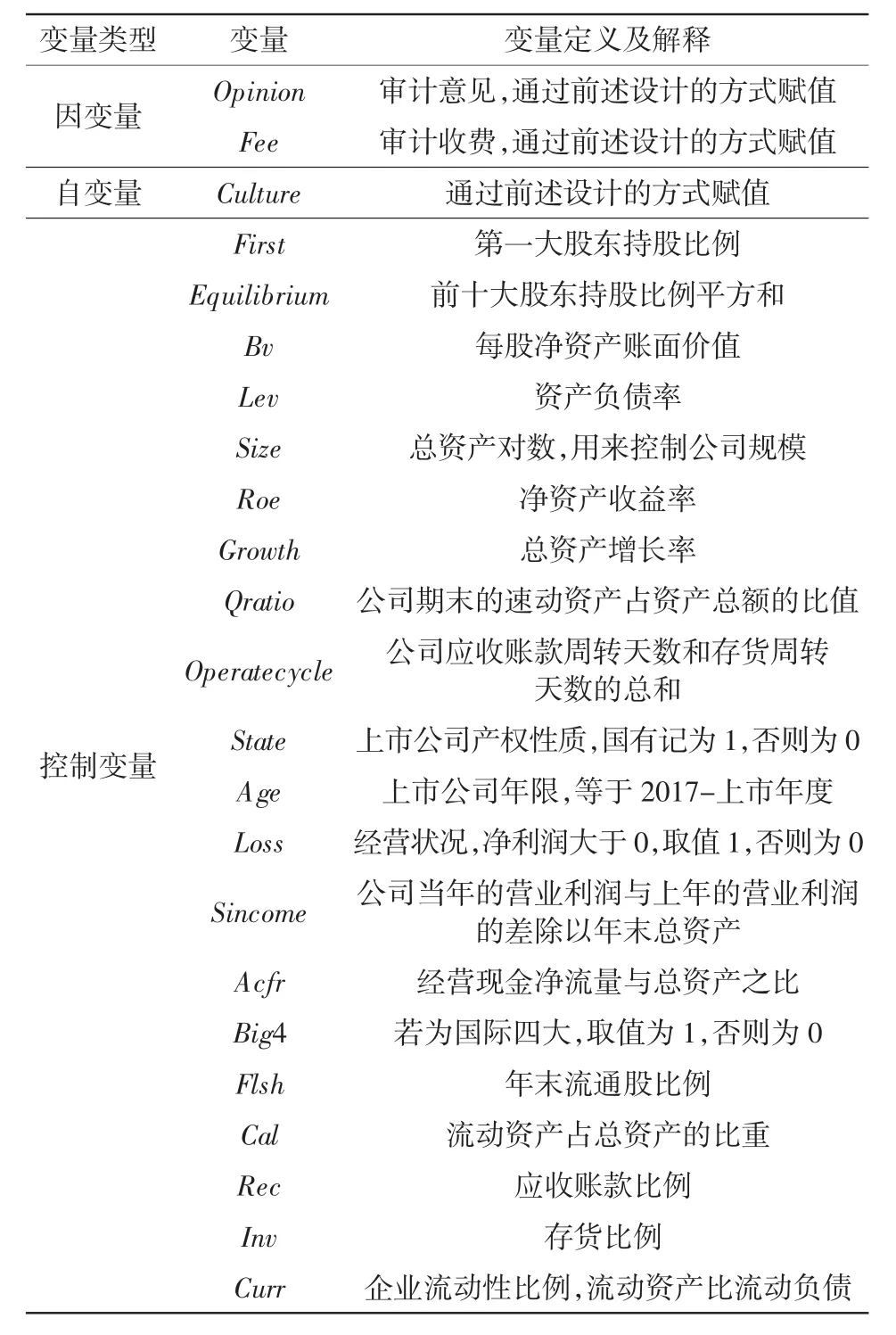

借鉴陈关亭[35]、蔡春等[36]、何卫红等[37]及其他学者研究审计意见和审计收费的结论,我们考虑了产权性质、公司规模、资产负债率和股权集中度等控制变量。各变量的定义及解释见表1。

2.3 模型构建

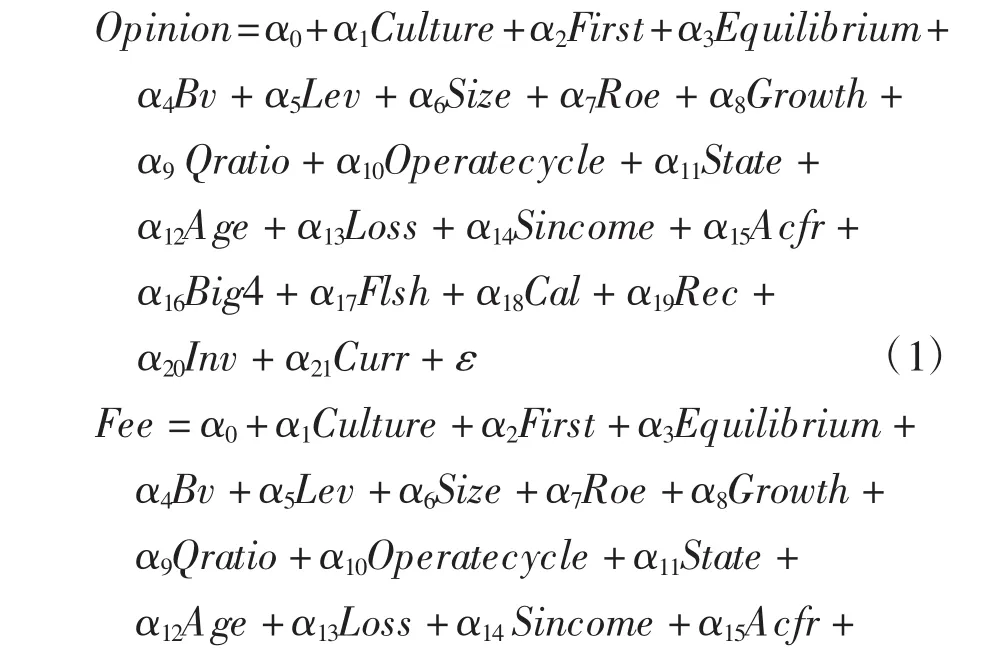

为了检验企业文化对审计意见和审计收费的影响,我们分别构建了模型(1)和模型(2):

表1 变量定义及解释

3 实证分析

3.1 描述性统计

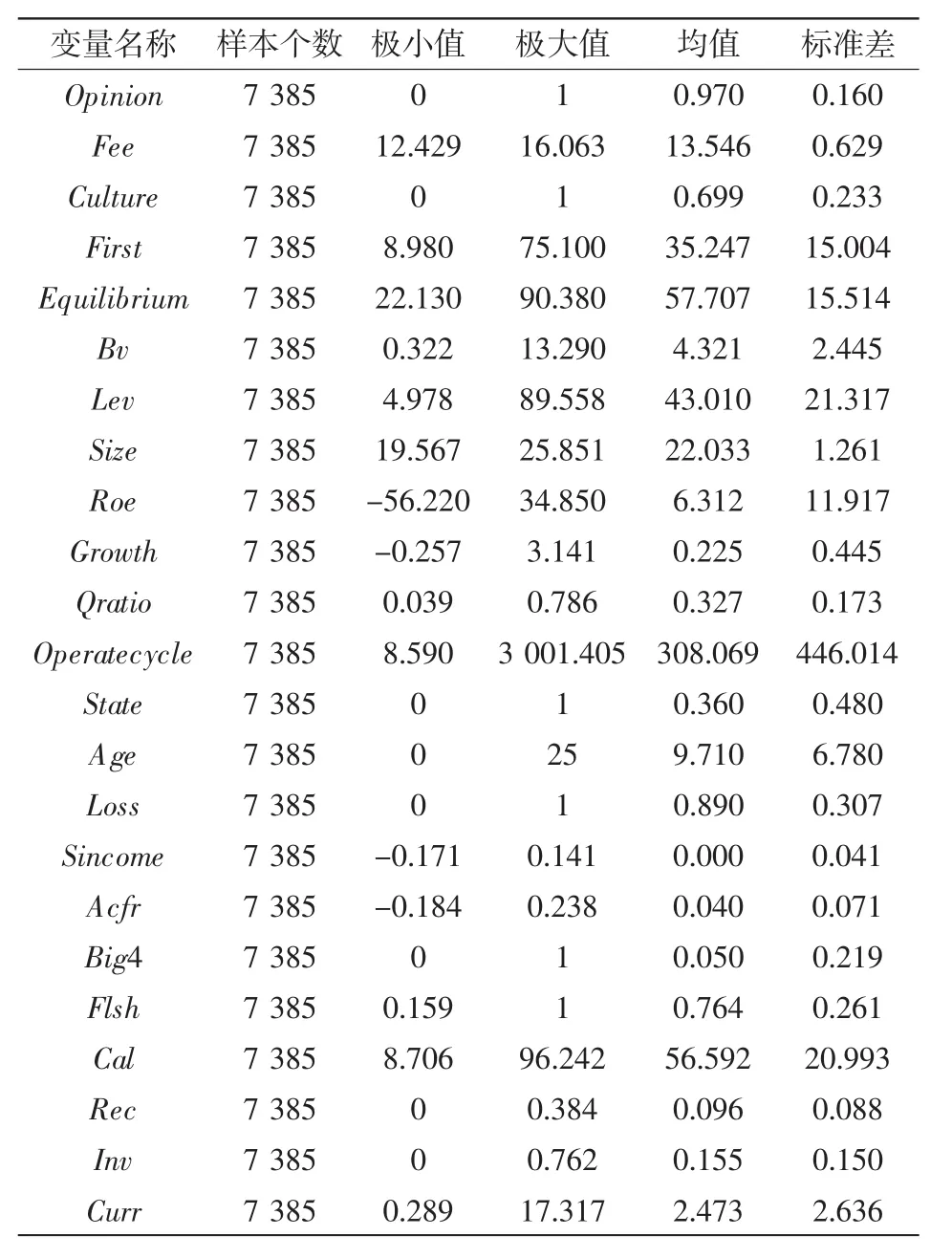

表2是变量的描述性统计结果。从表2可知,样本企业的审计意见平均得分为0.970,说明我国A股97%的上市公司被出具了标准无保留意见的审计报告。审计收费平均得分为13.546,说明会计师事务所对上市公司年度审计平均收费为76.38万元。企业文化平均得分0.699,说明上市公司都比较重视自身的文化建设。

3.2 不同审计意见下变量的差异性分析

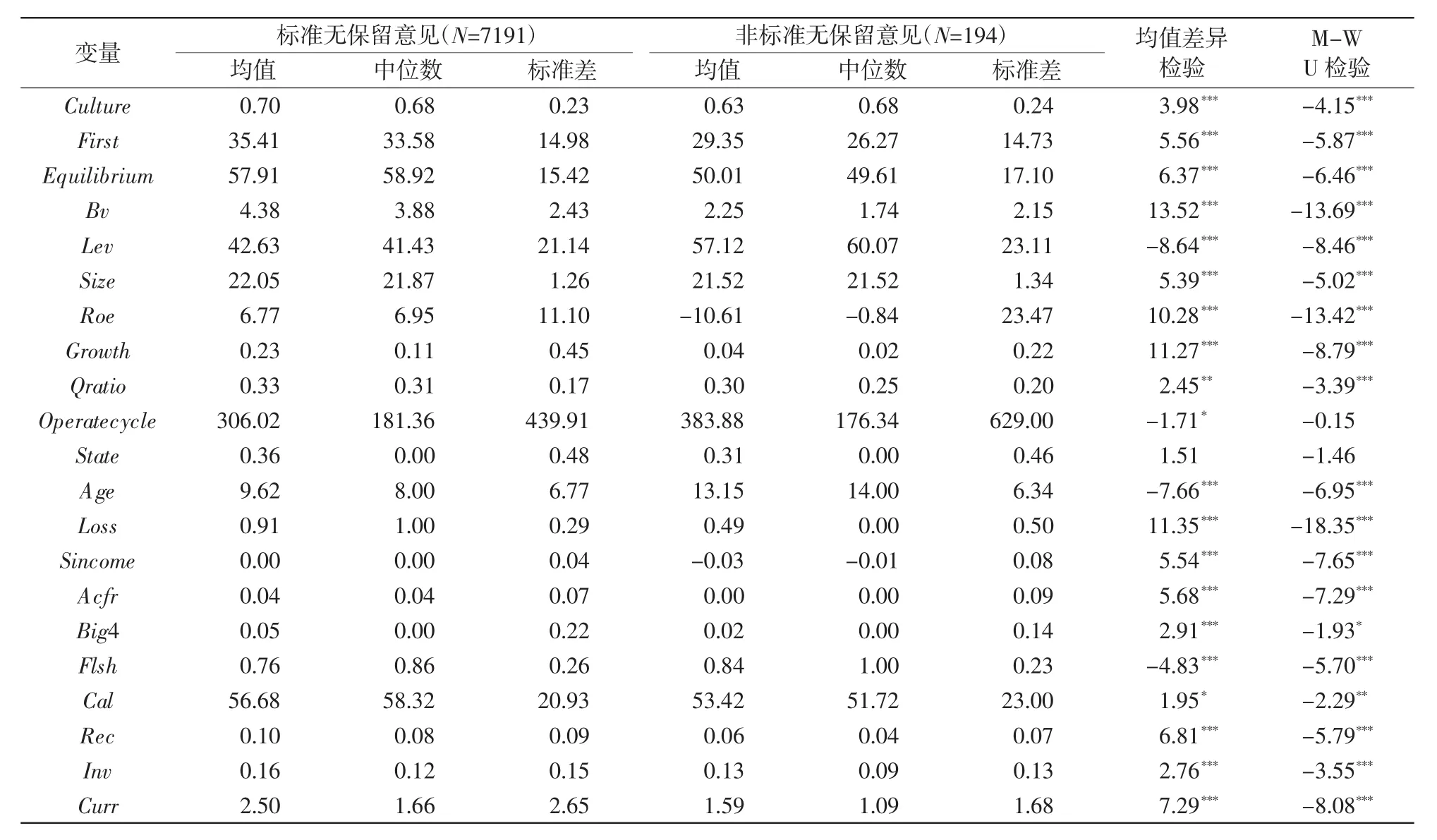

为了比较被会计师事务所出具标准无保留审计意见和非标准无保留审计意见的上市公司在企业文化和控制变量上是否存在差异,我们对这两种审计意见下的自变量和控制变量的差异进行了两独立样本的均值检验和非参数检验,结果详见表3。

从表3可以看出,标准无保留审计意见和非标准无保留审计意见下的自变量企业文化和绝大多数控制变量均存在显著差异。只有产权性质(State)和应收账款和存货总周转天数(Operatecycle)两个控制变量在两种不同审计意见的情况下没有差异。

表2 变量的描述性统计

3.3 相关性分析

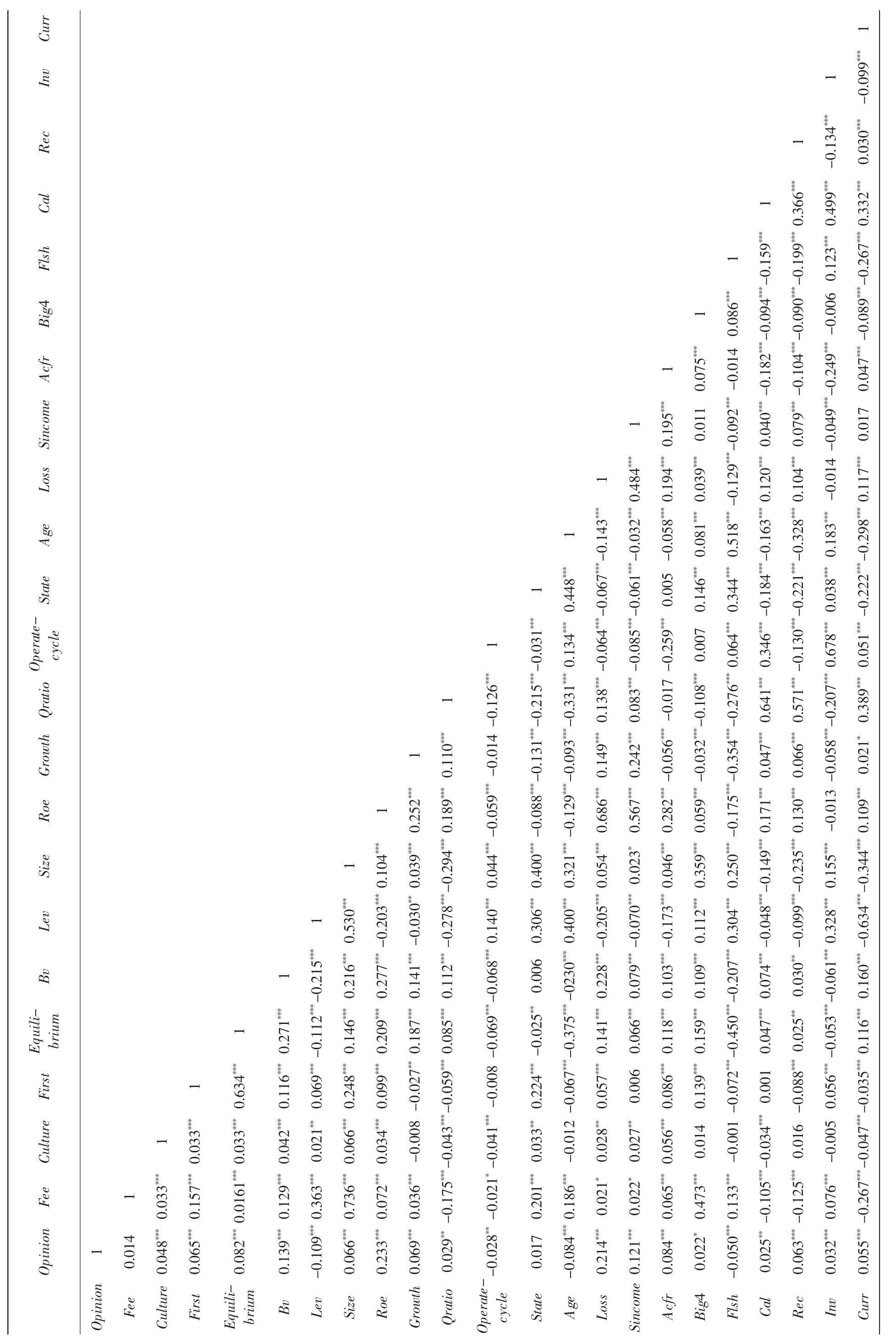

为考察各变量之间的相关性,我们对各变量进行了相关性检验分析,见表4。研究发现,企业文化与审计意见和审计收费的相关系数分别为0.048***和0.033***,均在1%的水平下显著相关,初步说明了二者之间存在关联性。控制变量方面,除了产权性质(State)和审计意见的相关系数不存在显著相关外,其他各控制变量第一大股东持股比例(First)、股权集中度(Equilibrium)、每股净资产账面价值(Bv)、资产负债率(Lev)、公司规模(Size)、净资产收益率(Roe)、总资产增长率(Growth)、速动资产占资产总额的比值(Qratio)、应收账款和存货周转总天数(Operatecycle)、上市年限(Age)、经营状况(Loss)、盈利持续性(Sincome)、经营现金净流量与总资产之比(Acfr)、国际四大(Big4)、流通股比例(Flsh)、流动资产占总资产比重(Cal)、应收账款比例(Rec)、存货比例(Inv)和流动比率(Curr)均与审计意见及审计收费存在显著相关,这与其他学者的研究结论相符。

表3 两种不同审计意见下自变量和控制变量的差异分析

3.4 回归分析

3.4.1 企业文化对审计意见的影响

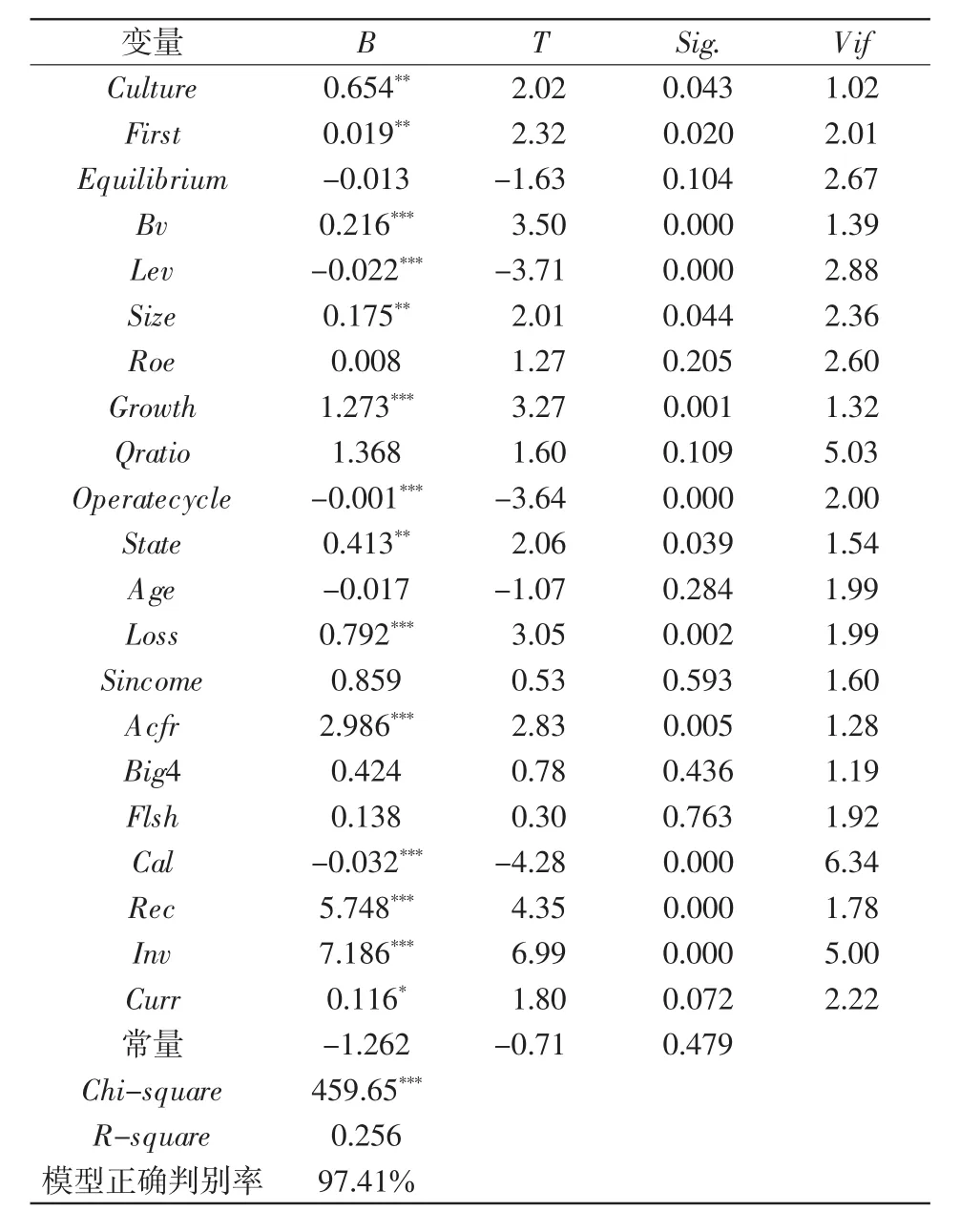

为了检验企业文化对审计意见的影响,对前面构建的模型(1)进行了逻辑(Logistic)回归分析,回归结果见表5。

回归结果表明,模型的R2为0.256,说明模型中自变量对因变量的可解释程度大于25%,模型的拟合优度较好。模型正确判别率为97.41%,说明模型具有很强的解释力。审计意见与企业文化的系数为0.654,在5%的水平下显著为正,说明被审计单位的企业文化越好,会计师事务所出具标准无保留审计意见的可能性越大,假设1得到验证。控制变量方面,第一大股东持股比例(First)、每股净资产账面价值(Bv)、公司规模(Size)、总资产增长率(Growth)、上市公司产权性质(State)、经营状况(Loss)、经营现金净流量与总资产之比(Acfr)、应收账款比例(Rec)、存货比例(Inv)和企业流动性比例(Curr)均与标准无保留审计意见显著正相关。资产负债率(Lev)、应收账款和存货周转总天数(Operatecycle)和流动资产占总资产的比重(Cal)均与标准无保留审计意见显著负相关。没有发现被审计单位的股权集中度(Equilibrium)、净资产收益率(Roe)、速动资产占总资产比值(Qratio)、上市年限(Age)、盈利持续性(Sincome)、是否四大(Big4)和流通股比例(Flsh)等能够显著影响会计师事务所出具标准无保留审计意见的证据。

3.4.2 企业文化对审计收费的影响

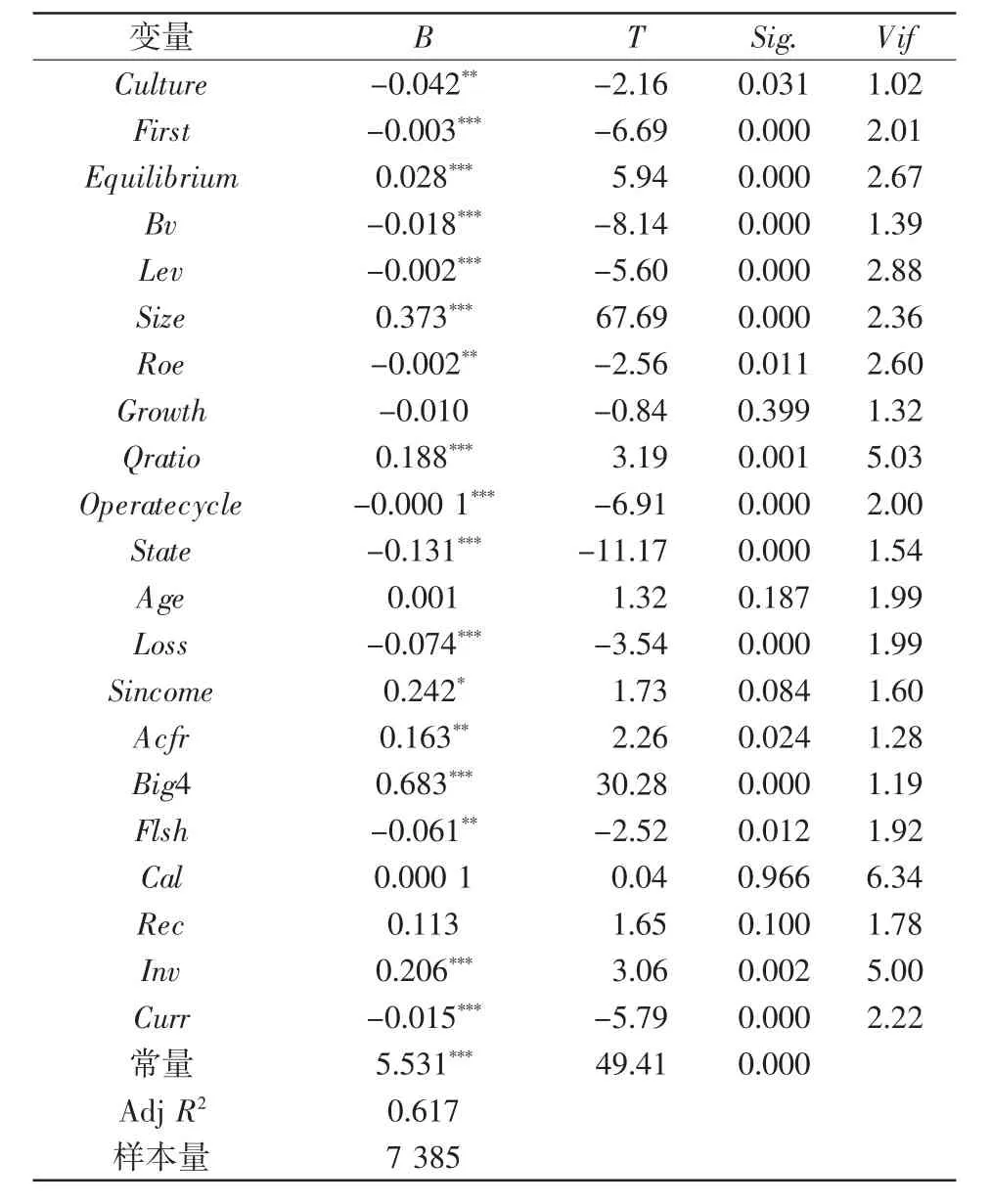

为了检验企业文化对审计收费的影响,我们对前面构建的模型(2)进行了回归分析,回归结果见表6。

回归结果表明,模型调整的R2为0.617,说明模型中自变量对因变量的可解释程度大于60%,模型的拟合优度较好。审计收费与企业文化的系数为-0.042,在5%的水平下显著为负,说明被审计单位企业文化越好,会计师事务所的审计收费越低,假设2得到了验证。控制变量方面,股权集中度(Equilibrium)、公司规模(Size)、速动资产占资产总额的比值(Qratio)、盈利持续性(Sincome)、经营现金净流量与总资产之比(Acfr)、是否四大(Big4)和存货比例(Inv)均与审计收费显著正相关。第一大股东持股比例(First)、每股净资产账面价值(Bv)、资产负债率(Lev)、净资产收益率(Roe)、应收账款和存货周转总天数(Operatecycle)、产权性质(State)、经营状况(Loss)、年末流通股比例(Flsh)和企业流动性比例(Curr)均与审计收费显著负相关。没有发现上市公司的成长性(Growth)、上市年限(Age)、流动资产占总资产比值(Cal)和应收账款比例(Rec)等能够显著影响事务所审计收费的证据。

表4 主要变量的相关系数矩阵

表5 企业文化对审计意见的逻辑(Logistic)回归结果

表6 企业文化对审计收费的影响

4 稳健性检验

为了保证研究结论的可靠性,我们进行了以下稳健性检验:(1)在计算样本公司的企业文化变量时,利用企业文化的数值与同行业企业文化均值的比值进行衡量,结论并没有发生实质性变化;(2)将当年国内综合排名前10位的会计师事务所替代四大作为控制变量,结论并没有发生实质性变化。

5 研究结论

本文以2013—2015年我国A股非金融类上市公司为样本,经过筛选,最终获得3年共7 385个观测值。经过大量的手工收集整理,获得4个评价企业文化的指标:制度文化、人员文化、品牌文化和环保文化,借助MATLAB软件,构建了BP人工神经网络模型,对每个企业的4个评价指标值经归一化处理,通过网络训练、识别预测等步骤,输出企业文化变量。实证分析了企业文化对审计行为的影响。研究结果表明,良好的企业文化将有助于会计师事务所出具标准无保留审计意见;企业文化越好,事务所的审计收费越低。

本研究从审计客体与主体两方面强化了企业文化建设与企业文化审计的重要性。一方面从审计客体被审单位角度,丰富了企业文化影响审计意见和审计收费的相关研究,强化了企业文化建设之于凝聚力、竞争力乃至企业生存发展的内生性作用,企业文化不仅决定财务会计报告的质量,更影响审计报告的类型与审计收费高低。另一方面从审计主体会计师事务所角度,推动了企业文化审计,明示了审计行为影响因素研究的新方向,高层次的审计已经不局限于查账验证工作,应该上升到对行为主体的价值取向企业文化(制度文化、人员文化、品牌文化和环保文化等)的审计,企业文化审计是提升会计师事务所经济性与效率性的源泉。

[1] 曹国华,鲍学欣,王鹏.审计行为能够抑制真实盈余管理吗?[J].审计与经济研究,2014(1):30-38.

[2] HOGAN S J,COOTE L V.Organizational culture,innovation,and performance:a test of Schein’s model[J].Journal of Business Research,2014,67(8):1609-1621.

[3] 张仲元,王秋实.企业文化生态与会计信息质量关系探讨[J].财会通讯,2011(13):150-151.

[4] 范桂英.论企业文化对会计信息质量的影响[J].江西科技师范大学学报,2008(4):26-29.

[5] 程丽萍,朱波强.提高企业会计信息质量——基于企业会计文化视域[J].中国乡镇企业会计,2009(12):194-195.

[6] 刘跃科.会计文化视角下企业内部会计信息质量保障研究[J].商场现代化,2010(31):189-190.

[7] 虞海涛.文化视角下的企业会计信息质量管理[J].中国商论,2013(24):76-77.

[8] 张晓英.文化视角下的企业会计信息质量管理[J].价值工程,2014(11):179-180.

[9] 贺云飞.文化视角下企业会计信息质量管理探究[J].商,2015(10):120.

[10] 张明娟.基于会计文化视角下的国有企业会计信息质量探究[J].财经界(学术版),2016(26):248.

[11] 刘泓志,杨远猷.企业文化对企业战略的影响分析[J].中国商论,2016(27):50-51.

[12] 蔡春,杨麟,陈晓媛,等.上市公司审计意见类型影响因素的实证分析——基于沪深股市2003年A股年报资料的研究[J]. 财经科学,2005(1):95-102.

[13] 李萃,袁建华,解飞.董事会特征、会计信息质量与审计意见的实证研究[J].绿色财会,2010(7):6-9.

[14] SIMUNIC O A.China-related research in auditing:a review and directions for future[J].China Journal of Accounting Research,2009,2(2):1-25.

[15] 伍利娜,王春飞,陆正飞.企业集团审计师变更与审计意见购买[J].审计研究,2013(1):70-78.

[16] 宋理升,王爱国.终极控制股东的政治关联、会计信息质量与注册会计师审计——来自民营上市公司的经验证据[J].审计与经济研究,2014(3):40-49.

[17] 曹凤岐,杨军.上市公司治理、企业文化与外部监管[J].湖北经济学院学报,2004(5):5-9.

[18] 刘志雄.企业文化对公司治理、资本结构与企业绩效的影响——基于上市公司的实证研究[C].第五届中国金融学年会,2010(9):1-14.

[19] 管考磊.企业文化的公司治理功能及其作用机制研究[J].会计之友,2016(12):64-66.

[20] 张俊瑞,董南雁.公司治理与审计意见:来自中国上市公司的证据[J].当代财经,2006(11):113-117.

[21] 李腾.公司治理与审计意见关系的实证研究[J].中国商贸,2014(21):68-69.

[22] 刘霄仑,赤臣,褚玉萍.公司治理对上市公司审计意见类型影响的研究——基于2007—2011年中国民营上市公司的面板数据[J].审计研究,2012(5):51-57.

[23] 杨华.公司治理、政治关联与审计收费——来自我国A股化工行业上市公司2011—2013年的经验证据[J].财政研究,2015(8):107-112.

[24] 蔡晓彬.公司治理与审计收费——来自A股上市公司的经验证据[J].财会通讯,2011(6):40-42.

[25] 马玉珍.关于内部控制与企业文化建设的研究[J].会计之友,2002(12):12-13.

[26] 焦国荣.基于企业文化视角的内部控制研究[D].太原:山西财经大学,2015.

[27] 夏宁,刘淑贤.中国企业软文化对内部控制有效性的影响[J].当代会计评论,2010(2):81-97.

[28] 吴秋生,刘沛.企业文化对内部控制有效性影响的实证研究——基于丹尼森企业文化模型的问卷调查[J].经济问题,2015(7):106-114.

[29] 杨德明,胡婷.内部控制、盈余管理与审计意见[J].审计研究,2010(5):90-97.

[30] 杨群辉,王玉蓉.公司内部控制质量对审计意见的影响——基于2009年我国上市公司数据的实证检验[J].财会月刊,2011(33):76-80.

[31] 肖成民,李茸.内部控制会影响审计意见吗?[J].会计与经济研究,2012(2):34-41.

[32] 牟韶红,李启航,于林平.内部控制、高管权力与审计费用——基于2009—2012年非金融上市公司数据的经验研究[J].审计与经济研究,2014(4):40-49.

[33] 张旺峰,张兆国,杨清香.内部控制与审计定价研究——基于中国上市公司的经验证据[J].审计研究,2011(5):65-72.

[34] 宋英慧,陈燕蓉.内部控制有效性对审计定价的影响——基于深交所制造业的经验验证[J].税务与经济,2013(5):53-59.

[35] 陈关亭.上市公司财务敏感区间与项目的审计意见[J].会计研究,2005(7):32-38.

[36] 蔡春,鲜文铎.会计师事务所行业专长与审计质量相关性的检验——来自中国上市公司审计市场的经验证据[J].会计研究,2007(6):41-47.

[37] 何卫红,徐欣.上市公司审计委员会特征与审计意见类型[J].财会月刊,2016(3):92-96.

猜你喜欢

世界建筑导报(2022年3期)2022-06-23

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国市场(2021年34期)2021-08-29

中国注册会计师(2021年8期)2021-08-25

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

中国注册会计师(2020年12期)2020-12-22

消费导刊(2017年24期)2018-01-31

现代商贸工业(2016年35期)2016-04-09