固定资产更新决策在企业投资管理中的应用研究

2018-06-01 10:07章伟程

中国乡镇企业会计 2018年5期

章伟程

一、固定资产更新决策的思路

随着科技的进步,企业固定资产更新成为一种常态。在企业内,原有设备可能还未报废或被淘汰,仍然可以使用,但考虑到生产效率或科技进步等原因,企业也会考虑更新设备,这就涉及到固定资产更新决策,即指企业是否决定通过购置新设备代替旧设备进行生产的问题。在决策分析中,将仍然使用原有设备和淘汰处理旧设备后购置新设备各当作一个投资方案来考虑。其决策思路是:在计算方案所能产生的现金流量基础上,进一步得出方案的净现值(NPV)、获利指数(PI)和内含报酬率(IRR)等指标,运用指标性质做出相应的判断。

二、固定资产更新决策的方法

“现金流量”是决策中的关键指标,也是其他判断指标运用的前提和基础。计算现金流量的方法通常有“总量法”或“差量法”。“总量法”需要逐一计算出各方案的现金流量,然后结合现金流量再进一步对比分析,选出较优方案。“差量法”则是将两个方案可能产生的现金流量放在一起进行比较,根据其差量再进一步做出分析与判断。

在固定资产更新决策中,对两个方案进行比较分析的时候,特别要注意的是投资项目期限是否相同。如果投资项目期限不相同的情形下,还需要区别分析。以下通过案例从项目期限(通常表现为固定资产使用年限)相同与不同两个方面,来探析固定资产更新决策在企业投资管理中的应用。

(一)固定资产尚可使用年限相同

例1:A公司为提高收益、降低成本,拟购买一台效率更高的机器来替换旧机器。旧机器5年前购置,原计划使用10年,原值80000元,预计期满后无残值。历史数据显示,用旧机器生产每年的营业收入是90000元,每年耗费付现成本60000元。如果将旧机器出售,出售收入为30000元。拟购买的新机器价格为100000元,可以使用5年,预计残值10000元。预测使用新机器后效率会提高,每年营业收入将增加20000元,每年需耗费的付现成本将减少10000元。A公司固定资产采用年均折旧法,所得税税率25%,资金成本10%。判断A公司是否应该更新固定资产。

为便于分析,从投资项目生命周期的角度考虑现金流量,将其划分为初始期、营业期和终结期三部分。以“差量法”分析为例,根据A企业信息,购置新的固定资产与仍然使用旧的固定资产这两个方案的差量现金流量计算如下:

1.差量初始现金流量

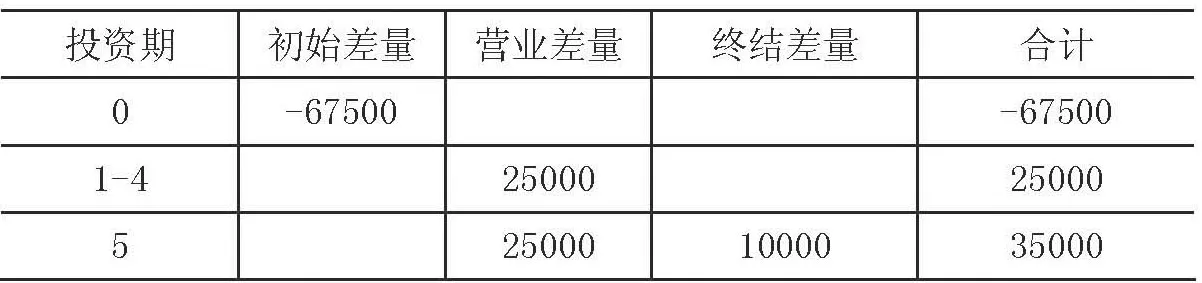

差量初始现金流量除了要考虑新设备的购置成本,还要考虑当前旧设备的出售收入以及由此带来的税负影响。旧机器账面价值40000元(80000-40000),出售价格30000元,旧机器出售后会产生10000元(40000-30000)的处置损失,对税负的影响是会给A公司带来2500元的税负节余(10000×25%)。所以,经比较分析后得出,两方案的差量初始现金流量为-67500元。(见表一)

表一

2.差量营业现金流量

从A公司资料中可知,新、旧机器产生的营业收入差量为20000元,付现成本差量为-10000元。新机器每年的折旧额为18000元((100000-10000)÷5),旧机器的年折旧额为 8000 元((80000-40000)÷5),所以新、旧机器的折旧额差量为10000元。根据公式“差量营业现金流量=差量营业收入×(1-税率)-差量付现成本×(1-税率)+差量折旧×税率”计算得知:

3.差量终结现金流量

新机器终结时比旧机器终结时多了10000元的残值,所以两个方案的差量终结现金流量为10000元。

综合以上结果,使用新、旧固定资产两方案产生的差量现金流量如下(见表二):

表二

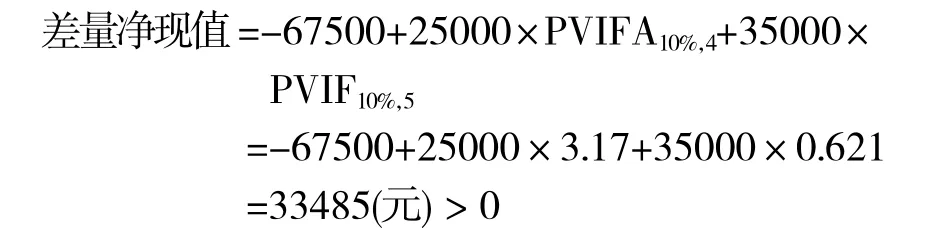

在差量现金流量的基础上,进一步计算差量净现值和其他财务指标,从而可以做出相应决策。

由此可见,使用新机器比继续使用旧机器要多产生33485元的净现值,A公司应当更新机器设备。

值得注意的是,在这个案例中,新旧机器尚可使用年限相同,均为5年。而企业在实际情况下,新旧设备尚可使用寿命可能并不一致,而且大多数情形下,新设备比旧设备的使用年限要长。此时就要对两个投资项目的期限进行调整,消除其不一致的影响因素后才能进行比较分析。

(二)固定资产尚可使用年限不同

如果投资项目的寿命不同,则各指标是不能直接进行比较的,必须先消除项目寿命不等的因素后才可以进行比较。经常采用的方法有“项目复制法”和“年均净现值法”等,此处以项目复制法为例研究项目寿命不等情形下的固定资产更新决策。

投资期不同的项目是不能直接比较的,“项目复制法”其实就是为不同的投资项目创造可比条件。假设将两个方案投资期的最小公倍数作为项目的新投资期,两个方案在这个假设的新投资期内进行多次投资,最后对产生的净现金流量的现值进行比较,选择净现值高的方案。

例二:仍沿用例一资料,假设A公司新购机器的使用年限为8年,其他数据不变,试做出A公司固定资产更新决策。

1.分别计算出不同方案单次投资的净现值,为多次投资做计算准备

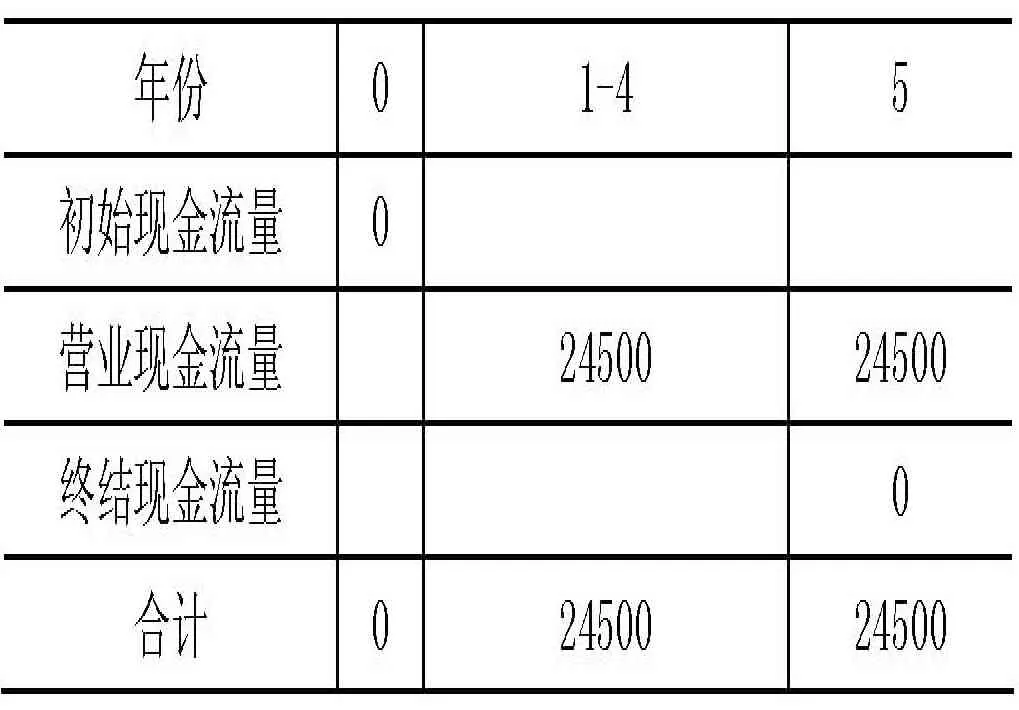

(1)仍然使用原有固定资产现金流量的计算

使用旧机器不需要初始现金投资,且期末无残值,所以使用旧机器的初始现金流量与终结现金流量均为0。

表三

(2)使用新购置固定资产现金流量的计算

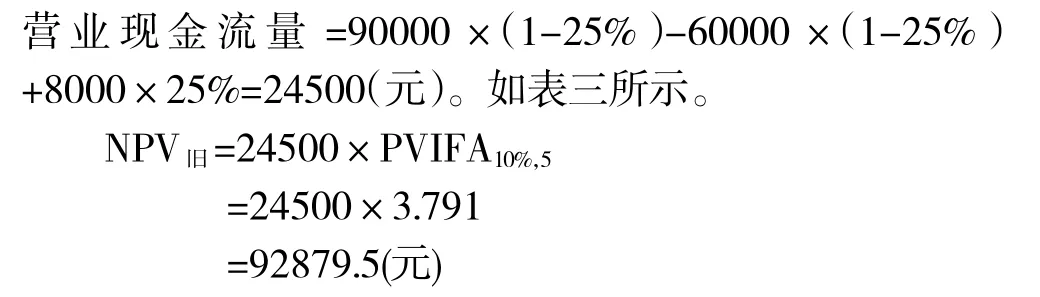

如同项目寿命相同情况下固定资产更新决策中例一的分析,使用新机器的初始现金流量为-67500元;终结时因有残值回收,所以终结现金流量为10000元。每年的营业现金流量 =110000×(1-25%)-50000×(1-25%)+(100000-10000)÷8×25%=47812.5(元)。如表四所示。

表四

2.计算在最小公倍寿命内重复投资的净现值。

新机器可以使用8年,旧机器可以使用5年,新旧机器的尚可使用期限不一致,所以虽然计算出了两个方案单次投资的净现值,但是无法直接进行比较,需要消除项目寿命不等的因素之后才可以进行比较。新、旧机器两个方案的最小公倍寿命为40年,假设在40年中,旧机器连续投资8次,新机器连续投资5次,那么两方案连续投资后的净现值如下:

由此可见,使用新机器在最小公倍寿命内重复投资的净现值大于旧机器在最小公倍寿命内重复投资的净现值,因此A公司应购置新机器。

三、决策中应注意的问题及对策

(一)合理计算现金流量

固定资产更新决策是企业投资管理的重要组成部分,科学、准确地计算现金流量是各个投资决策指标运用的前提和基础。但是,现金流量是在预测的基础上进行的估计,要做到完全准确是不现实的,只能在对投资环境和项目本身进行周全考虑的基础上,尽量科学、合理地预计。

(二)充分考虑所得税的影响

由于收入要缴税,费用可以抵税,所以投资决策中不管是现金收入还是付现成本最终都是税后的数据。因此,所有因投资决策所造成的损益变化都应考虑其对所得税的影响。例如,初始投资时费用化的支出、旧设备的出售损益以及投资项目终结时固定资产的清理损益,都需要考虑它们的所得税影响。

(三)只考虑与决策相关的现金流量

决策中所计算的现金流量必须与该决策相关,即产生现金流量是该项决策的结果。如果决策结果对现金流量不会造成任何影响,那么该笔现金流量就不应该计算在内。例如,企业对设备采购市场进行了一定的调查活动,花费3万元,这3万元的费用就是与决策无关的,不应计算在内。

[1]郑玲.现金流量与公司价值关系的实证研究[J].金融经济,2015(2):112-114.

[2]吴清.企业投融资决策中固定资产更新处理的探讨[J].会计之友(上旬刊),2010(7):71-73.

[3]曲喜和.内含报酬率法在中小企业长期投资决策中的应用[J].财会月刊,2010(14):45-46.

[4]巩璐.无差别平衡点的应用[J].科技信息(科学教研),2007(24):598-598.

[5]彭海颖.固定资产更新决策现金流量计算方法比较[J].财会月刊,2009(5):94-95.

猜你喜欢

中老年保健(2021年8期)2021-12-02

消费导刊(2020年51期)2021-01-26

消费导刊(2020年23期)2020-07-12

作文评点报·低幼版(2020年3期)2020-02-12

活力(2019年15期)2019-09-25

华人时刊(2018年17期)2018-12-07

奥秘(2017年12期)2017-07-04

商业会计(2015年15期)2015-09-21

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22