会计实务中有关商业汇票利息问题的研究

2018-06-01 10:07王树英

中国乡镇企业会计 2018年5期

王树英

一、引言

目前,商业汇票越来越广泛地应用到实际工作中,商业汇票的利息问题常常受到人们的注重和研究。带息的商业汇票本身含有利息,这是人们公认的,但是也有人认为不带息商业汇票并非没有利息,只是把利息隐含在了票据的到期值中,在此认识下,进而把不带息商业汇票设计为带息商业汇票进行纳税筹划,从而达到增加利润和减少纳税的目的。这个观点是否成立呢?笔者结合《财会月刊》2017年第7期中付春的观点和举例进行分析后,得出截然不同的结论,现提供给对此有兴趣的、喜欢研究的会计人员,并与大家共同探讨,以辨真伪。

二、带息商业汇票和不带息商业汇票两者的不同意义

付春(2017)认为:“从本质上讲,商业汇票是一种短期借款,都应该是带息的,不带息的商业汇票并非没有利息,实际上票据到期值中隐含了利息。”此观点值得商榷。

用商业汇票结算是一种结算方式,可以认为是一种短期借款。众所周知,并不是所有借款都是带息的,就像赠送一样,现实中既存在无偿赠送也存在有偿赠送,同样,现实生活中既存在有息借款也存在无息借款。利息,从其形式上看,是货币资金的所有者因提供资金使用权,而从借款人手中获得的相应报酬;从另一方面看,它是借款人使用别人的货币资金所付出的有关代价。利息收入实质上是收益的一部分,是收益的一种形式。

例如,甲企业销售货物给乙企业,货款价税合计234000元,甲企业从乙企业处得到一张无息商业汇票,面值234000元,与货款价税合计额一致,期限3个月。等到3个月到期,甲企业收到234000元货款,除此之外没有多得到一分钱,也就是说甲企业的234000元的资金,被乙企业白白用了3个月,不需付任何代价,这就是无息借款,是无息商业汇票带来的结果,是由其无息的性质决定的。如果甲企业得到的是带息商业汇票,则汇票上要注明利率,假设利率为6%,则票据到期后甲企业不但能得到234000元的货款,还能得到3510元(234000×6%×3/12)的利息。这3510元的利息既是乙企业使用甲企业234000元资金付出的代价,也是甲企业提供给乙企业234000元的资金使用权所得到的报酬,这3510元才是真正的利息。所以带息商业汇票和不带息商业汇票两者的意义是根本不同的。

三、不带息商业汇票设计为带息商业汇票的纳税筹划分析

付春(2017)通过纳税筹划认为:销售方在保持收款总额不变的情况下,在与购买方充分协商后,若将不带息商业汇票尽量设计为带息,再对所售商品重新定价,可使其增加利润的同时减轻增值税税负(假定暂不考虑利息收入征税问题)。此观点也值得商榷。

1.付春(2017)认为:“不带息的商业汇票并非没有利息,实际上票据到期值中隐含了利息”。于是从货款234000元中取出2888.89元作为利息进行筹划。这种指导思想存在瑕疵,不带息商业汇票到期值就是票据面值,从面值中取出一部分作为利息,只是你的想象利息,是你假设的虚幻利息,不是真正意义上的利息,因此这种纳税筹划很可能存在瑕疵。

2.付春(2017)的纳税筹划没有考虑利息收入的征税问题,文中虽然已经注明“假定暂不考虑利息收入征税问题”,但是作为纳税筹划方案主要解决的就是涉税问题,如果不把有关税的全部影响因素考虑进去,那么这个纳税筹划方案本身就是不完善的,由此得出的结论能是完全准确吗?

下面,笔者沿用原文的例子,按照其纳税筹划思路,考虑所有因素后进行推导分析,看看能得出什么结论。

例如1:2016年11月1日,甲企业向乙企业销售一批商品,价款为200000元,增值税税率17%,当日收到乙企业开具的商业承兑汇票一张,面值234000元,期限为3个月。

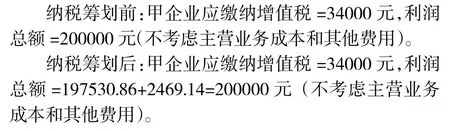

纳税筹划前:甲企业收到不带息商业汇票,一般需做会计分录,借:应收票据234000;贷:主营业务收入200000,应交税费—应交增值税(销项税额)34000。

纳税筹划后:假设该汇票隐含了利息,假定利率为5%,经过纳税筹划后,主营业务收入=234000/[1.17×(1+5%×3/12)]=197530.86元,销售商品销项税=197530.86×17%=33580.25元,利息=234000-197530.86-33580.25=2888.89元,按照《中华人民共和国增值税暂行条例实施细则》(财政部、国家税务总局令第50号)第十二条规定:“条例第六条第一款所称价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。”企业销售货物或提供劳务从对方取得的带息应收票据,其所含利息属于实施细则中规定的价外费用中的“延期付款利息”,应缴纳增值税销项税。这部分利息所缴纳增值税额=2888.89/1.17×17%=419.75元,所以纯利息收入=2888.89-419.75=2469.14元,总的增值税额=33580.25+419.75=34000元,因为总利息为2888.89元,金额不大,对财务报表没有重大影响,根据发票管理规定和税务要求,在实际业务过程中,可以把利息同货款同时分别开在同一张增值税专用发票上,甲企业应做会计分录,借:应收票据234000;贷:主营业务收入197530.86,应交税费—应交增值税(销项税额)34000,财务费用—利息收入2469.14。

从上面两种情况中分析纳税和利润情况:

因此从上面结果可得出结论:纳税筹划后与纳税筹划前的纳税情况和利润情况都是一样的,也就是说纳税筹划后既没有使甲企业增加利润,也没有减轻增值税税负。

由此可知,付春(2017)的利息纳税筹划得出“增加利润的同时减轻增值税税负”的结论是不成立的,也就是说将不带息商业汇票设计为带息商业汇票的纳税筹划是没有意义的。

四、研究结论与建议

通过对商业汇票有关利息问题的分析,笔者认为:带息商业汇票与不带息商业汇票不能混为一体,把不带息商业汇票设计成带息商业汇票的纳税筹划方法是不成立的。

根据此情况笔者建议:在会计实务中,必须深刻理解每项业务的实质,进行纳税筹划,必须把实际工作中涉及到的所有相关因素都考虑周全,任何一个被漏掉、被忽略的因素或是你认为不重要的因素,有可能使你推导出的结论与事实正好相反,容易得出错误的结论。所以任何一个纳税筹划方案都应该是客观、全面、科学和有效的,只有这样的纳税筹划方案才可能是可行的、实用的,用于实际工作后,才能真正发挥增利、减税的效果。

[1]付春.商业汇票会计核算之“三惑”释疑[J].财会月刊,2017(7).

[2]财政部、国家税务总局.中华人民共和国增值税暂行条例实施细则.财税[2008]第50号,2008-12-15.

猜你喜欢

中国林业经济(2019年4期)2019-07-25

中国外汇(2019年7期)2019-07-13

中国外汇(2019年7期)2019-07-13

中国外汇(2019年7期)2019-07-13

中国乡镇企业会计(2019年4期)2019-05-10

丝路视野(2018年35期)2018-06-11

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

金融发展研究(2016年2期)2016-06-06