电商销售商品的收入确认与计量研究

2018-06-01 10:07廖凌云

中国乡镇企业会计 2018年5期

廖凌云

一、前言

“互联网+”时代,电子商务迎来了春天。随着电子商务这一新兴商业模式的蓬勃发展,传统的会计模式在电子商务中已经不再适用。鉴于收入是作为会计中反映经营主体经营成果的重要要素之一,因此确保收入的确认和计量的准确、可靠显得尤为重要。由于电子商务在传统商务销售的实体商品基础上增加虚拟商品并且采用在线支付手段,因而其收入的确认与传统商务收入确认有很大出处,差异主要体现在:收入应确定为何种类型,收入应在何时确认,应计量多少收入。本文将从以上三个问题出发,主要探讨电商销售商品的收入确认问题。

二、收入确认类型

《企业会计准则第14号——收入》主要从规定销售商品、提供劳务和让渡财产使用权三种类型规定收入的确认与计量。根据收入准则对传统商务收入的确认和电子商务的特殊性,本文将电商活动分为销售传统商品、提供在线服务和销售数字化产品三大类,并分别讨论这三类电商活动的会计处理。

(一)销售传统商品

电商销售传统商品即指在网络平台上销售具有实体形态的商品,如服装、食品、电器等。电商销售传统商品只不过利用网络平台销售商品,其实质还是销售商品。因此,电商销售传统商品与传统商务销售商品相同。

(二)提供在线服务

电商提供在线服务即指在网络平台上提供虚拟服务,如在线咨询、在线辅导、发布广告等。电商提供在线服务与提供传统服务的主要区别在于电商提供在线服务不用耗费材料和资金,仅需支付员工薪酬。

(三)销售数字化产品

电商销售虚拟产品即指销售没有实体形态的商品,如软件、教程、程序代码、电子书籍、视听娱乐产品等。由于电商销售虚拟产品的特殊性,将虚拟产品划分为存货还是无形资产意见不一。一些人认为电商销售虚拟产品是以销售为目的,并且是大部分电商收入的主要来源,因而电商销售虚拟产品可直接划定为销售商品。另一些认为虚拟产品与无形资产一样不具有实体形态,并且可以为企业带来长期经济利益,因而虚拟产品应被视为无形资产。

本文认为可以通过判断是否属于电商自主研发,制造成本大小耗时长短,将数字化产品分为“存货类数值化产品”和“无形资产类数值化产品”。“存货类数值化产品”一般不是电商自主研发,电商从第三方购买版权进而销售,并且生产成本低,例如音像、电子书籍、电子娱乐产品等。电商并未参与其创作过程,只是通过购买产品版权转卖给客户,实现增值。“无形资产类数值化产品”一般由电商自主研发,而且研发成本高耗时长,例如软件、系统、服务器等。电商拥有其知识产权,并且可以无限利用该产品。电商销售“存货类数值化产品”时,相当于销售产品。电商销售“无形资产类数值化产品”时,仅仅授予客户使用权,相当于租赁。

三、收入确定时点

(一)在线支付

在线支付是大多电商为客户提供的主要付款方式。虽然在线支付主要又有微信、支付宝、电子银行付款三大类付款方式,但付款流程大致相同,经历的流程和账务处理如下(以客户在京东用微信支付为例):

第一步:客户下单,物流发货。客户在在京东上确认订单,并用微信付款。此时,货款并未划入卖家账户中,而是放在京东第三方账户里。客户用微信付款成功后,京东提醒卖家发货。由于双方只是达成交易约定,所以无需做账务处理。

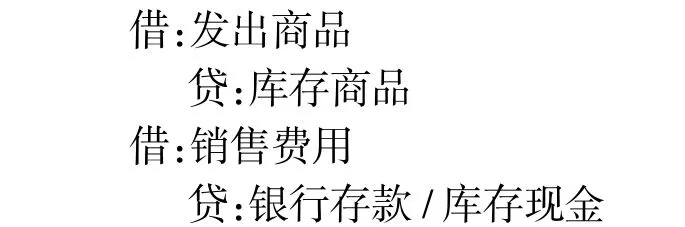

卖家接到提醒后,按客户地址发出货物。此时,客户未确认收款,商品所有权依然属于卖家,卖家也仍未收到货款。但是商品已从仓库发出,而且卖家需支付运费。卖家会计处理:

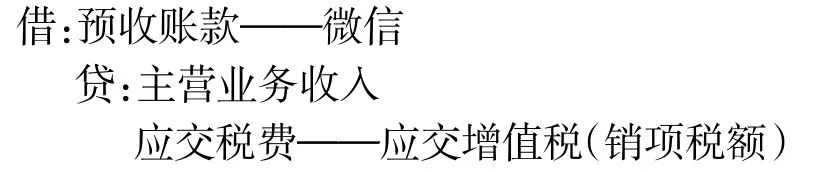

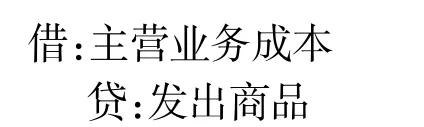

第二步:确认收货。客户收到商品,京东便把货款划入卖家账户中,商品控制权也转移给了客户,符合收入确认的五个条件,确认收入。卖家会计处理:

第三步:客户退货。若客户对商品不满意,要求退货,只需做上述三步的抵销分录。

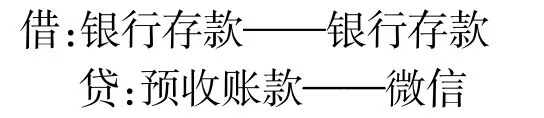

若客户在退货期内没有退货,则确认收款(不考虑手续费):

(二)货到付款

为了吸引客户,将更多主动权交给客户,京东自营、唯品会、当当等平台为客户提供货到付款服务。货到付款让没有网银、支付宝的中老年人也能线上购物,并且更能向客户确保商品质量。货到付款经历的流程和账务处理如下(以客户在京东自营采用货到付款为例):

第一步:客户下单,物流发货。货到付款在第一步与在线支付仅是客户不需要为订单支付货款。其他流程及账务处理同在线支付。

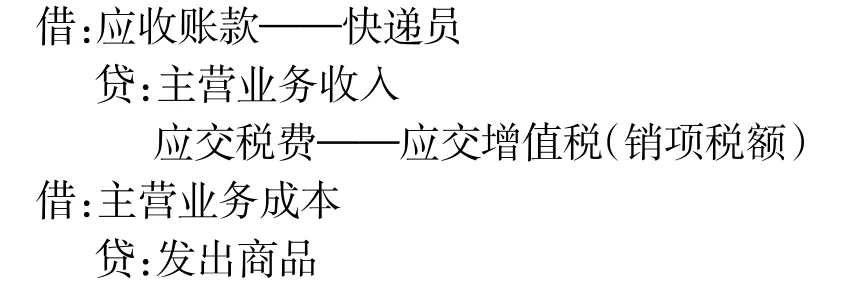

第二步:确认收货。客户确认商品后,将货款直接支付给快递员,快递员替京东暂收货款。此时,商品的控制权已转移给了客户,符合收入确认的五项要素,确认收入。京东自营店会计处理:

第三步:收到货款。快递员将代收的货款转交给京东自营店。京东自营店会计处理:

(三)分期付款

随着电商的不断发展,电商市场供大于求,为了刺激客户消费,越来越多的电商提出分期付款消费方式。分期付款经历的流程和账务处理如下(以客户在京东采用“京东白条”付款为例)

第一步:客户下单,发出货物。客户在京东上提交订单并选择“京东白条”付款。本文暂不考虑无首付的分期付款,流程与在线支付相同,账务处理同在线支付。

第二步:确认收货。客户确认收货后,京东白条先替客户支付全部货款。京东白条实质上是一种信用消费贷款。因此,京东白条还会向客户收取一定的利息费用。京东商城此时已经将商品控制权转移给了客户,符合收入确认五项原则,确认收入,“京东白条”会计处理:

京东商城分期付款时的会计处理与在线支付时大致相同,仅需将借方“预收账款——微信”改为“银行存款”,在此不再累述。

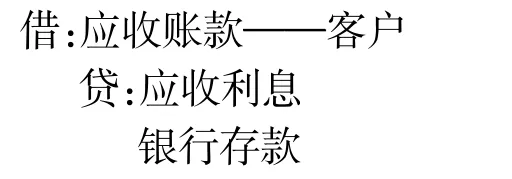

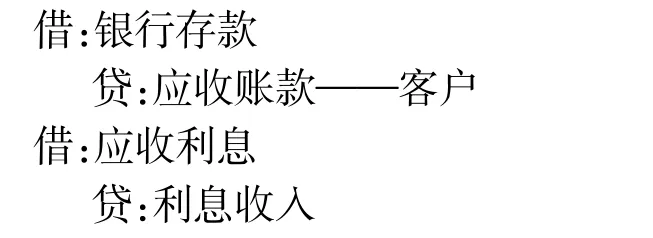

第三步:收到付款。客户逐期付款后,京东白条抵销债权,同时确认立项收入。“京东白条”会计处理:

四、收入确认计量

各大电商为增加销量,相继推出各种促销方式例如买赠、满减、红包、免运费等,花样百出的促销行为将如何影响销售收入的计量,以下针对这个问题进行研究。

(一)买赠

买赠商品即客户商品购买某种金额高的产品,电商赠送金额低的产品。买赠商品时,电商仅需按商品实际价格分摊收入。以例1为例,做买赠商品的账务处理

例1:某箱包店进行买一送一的促销活动,顾客甲在该箱包店同时购买了售价为600元的拉杆箱和售价为400元的双肩包。(仅确认收入,不结转成本,同时不考虑增值税及相关税费)

(二)免运费

免运费即指电商承担运费。在电商未推出免运费活动时,用户需要支付运费给快递公司。在免运费的促销方式下,电商替用户承担向用户发送货物时产生的物流费用并将运费记为销售费用。

(三)满减、红包、优惠券等

满减、红包、优惠券三种促销方式大同小异,均指当客户消费累计一定数额,进入购物车结算时可以享受一定金额的减免。电商仅需按商品未减免前的商品价格比例分摊收入。以例2为例,做减免的账务处理。

例2:唯品会在双十一时推出部分护肤品满200减40,顾客乙购买了150元的护肤品A和50元的护肤品B,满足满减要求。(仅确认收入,不结转成本,也不考虑增值税及相关税费)

[1]杨志强,黄林娜,黄椿丽,邓春琼,陈晓柳.电子商务会计收入确认探讨——基于淘宝网络商家收入确认视角[J].财会通讯,2014(28):75-78.

[2]李永霞.电商企业收入确认问题研究[D].财政部财政科学研究所,2015.

猜你喜欢

建筑与预算(2022年3期)2022-04-22

建筑与预算(2022年2期)2022-03-08

建筑与预算(2022年1期)2022-02-17

星星·散文诗(2021年34期)2021-12-21

电脑爱好者(2021年2期)2021-01-22

中国农资(2018年13期)2018-05-12

中国储运(2015年4期)2015-11-21

商业会计(2015年15期)2015-09-21

中国储运(2015年10期)2015-01-30

小雪花·成长指南(2014年6期)2014-07-09