金融发展、区域差异与农业上市公司研发效率

2018-05-28 04:09四川农业大学经济学院四川成都611130

资源开发与市场 2018年6期

(四川农业大学 经济学院,四川 成都 611130)

农业企业是实现农业科技创新的主要载体,其通过各类研发活动提升农业科技水平,提高农业竞争力和全要素生产率。研发效率是决定农业企业创新活动能否最终得以持续的关键因素。高研发效率能降低农业企业相关成本,提升利润水平,将企业创新活动引入良性循环,有效提升农业科技与组织水平。对农业企业研发效率的深入研究能揭示制约农业企业创新的主要障碍,发掘驱动创新的关键因素,通过制度改进提升农业企业研发效率,促进农业创新活动,最终助力我国“乡村振兴”战略的实施。

金融发展和农业区域差异是影响农业企业创新效率的两个关键因素,但这两大因素对农业企业创新效率的影响都具有双面特征,具体效应有待进一步分析。金融发展是指金融中介和金融市场的规模和效率增加。金融发展可优化资源配置,以资本积累和技术进步方式推动经济增长[3]。发达的金融市场可降低企业的融资成本,使企业得到充足的资金支持以提高科研实力[4]。在金融发展对企业创新效率的研究上,李颖[1]通过实证研究得出我国企业的创新效率与主要金融指标成显著正向关系,且资本市场、银行、保险公司对企业创新的支持依次递减;胡杰、任丹阳等[2]提出地区金融发展水平、政府补贴、集聚程度等均会影响科技创新型企业的融资约束,但现代农业高科技产业的显著特征是高投入、高风险、高收益。在这样的产业特征下,发达的金融环境也可能充当“农业资本抽水泵”的角色,将原本可能配置给农业企业的资本转而配置给具有更高收益的工业或服务业,从而降低农业创新的资本可得性,阻碍农业创新活动。可见,金融发展对农业企业创新效率的影响路径与影响效果还有待进一步检验。地区差异是影响农业创新效率的另一个重要因素。不同地区农业环境具有不同的禀赋特征,这些差异最终转化为不同企业的比较优势,影响企业的创新选择。物资资本较丰富的地区可能会选择资产驱动的创新活动,而人力资源丰富、人力成本相对低廉地区的企业更可能选择人力资源驱动的创新活动,两类创新活动的效率也有所区别。近年国内外大量学者尝试从区域环境角度研究金融发展与企业研发效率的内在联系和作用机制[5,6]。史欣向[7]将R&D效率分为中间产出效率和最终产出效率,企业首先将研发投入转化为科研成果,然后把科研成果转化为经济绩效;史欣向、梁彤缨承袭中间产出效率、最终产出效率的思路[8],基于两种效率建立了矩阵向量,并加入环境因素变量考察其对大中型工业企业研发效率的影响。只有厘清金融发展和区域差异对农业企业创新效率的具体影响路径与影响效应,才能促使农业企业采取针对性改进措施,提升研发效率,推动我国“乡村振兴”战略实施。基于这一目标,本文采用随机前沿分析方法测算了我国农业上市公司的研发中间产出效率和最终产出效率,研究了金融环境对两种效率的影响,并分析了金融环境对其研发中间产出效率、最终产出效率的区域差异性的影响,找到区域影响因素的不同并提出建议。

1 研究设计与数据选择

1.1 模型建立

农业企业研发活动可视为一个生产过程,生产函数满足:

yi,t=f(xi,t,β)γie-ui,t

(1)

假设前沿生产函数f(xi,t,β)为满足柯布—道格拉斯形式,对式(1)取自然对数得到:

(2)

式中,ui=-ln(γi),由于γ介于0与1之间,因此有ui≥0。如果ui=0,代表企业研发过程已经达到效率前沿;如果ui>0,代表企业研发过程存在无效率现象。

本文将农业企业研发产出区分为中间产出和最终产出两个阶段。根据上述随机前沿模型,两阶段各自满足:

ln(y1i)=β0+β1ln(x1i)+β2ln(x2i)+β3ln(x3i)+β4Cinc+β5FIN+β6STK+υi-μi

(3)

ln(y2i)=β0+β1ln(y1i)+β2Cinc+β3FIN+β4STK+υi-μi

(4)

其中,模型(3)代表研发活动中间产出过程,模型(4)代表最终产出过程。

本文在在研发活动的两阶段中引入了环境因素,建立模型为:

mi=δ0+δ1Z1i+δ2Z2i+δ3Z3i+δ4Z4i

(5)

1.2 样本选择与数据来源

根据中国证监会2012年《上市公司行业分类指引》,本文选取我国在沪深A股上市的农业类公司2010—2016年样本开展研究。根据指引,农业类上市公司包括农业、林业、畜牧业、渔业,农、林、牧、渔服务业和农副食品加工业六个板块。本文剔除ST公司,上市未满3年、未公开财务报表的公司与相关数据采集不全的公司,最终得到包含92家农业上市公司2010—2016年的非平衡面板数据作为研究样本。其中,上市公司财务和研发数据分别来自Wind咨询、上市公司年报、国家知识产权局网站,地区金融发展水平数据来自2011—2016年《中国金融年鉴》,区域环境数据来源于国家统计局和2010—2016年的《中国城市统计年鉴》。本文统计的农业上市公司仅分布在全国22个省市区,因此区域数据为22个省市区的数据。

1.3 变量选择

分别选择研发费用(Rd)、研发人员数量(Rdp)和企业固定资产总值(FA)作为研发投入产出变量。其中,研发费用代表企业用于研发项目支出的资金;研发人员数量代表人力资源投入(部分企业披露的是研发人员或研发技术人员,均作为该项指标);企业固定资产总值作为研发资本存量的代理,固定资产总值越高,表示资本投入越高。中间产出变量包括集中专利数量、无形资产比率(Iar)。集中专利数量综合反映企业的潜在及实际研发能力;无形资产比率反映农业企业将研发资金输出为技术能力的强弱。最终产出变量包括资产收益率(Roa)和总销售收入(Inc),这两个指标反映企业将科技转化为产值的能力大小。对资产收益率Roa进行标准化处理,处理方法见式(6)。

Roa=0.1+0.99(Roa-Roas/(Roam-Roas)

(6)

式中,Roas表示Roa的最小值;Roam表示Roa的最大值。

金融发展衡量指标包括FIN、STK和CF。FIN定义为地区金融机构贷款余额/地区GDP比率[14],反映地区银行发展水平;STK定义为地区股票市值/地区GDP,反映地区股票市场发展水平[14];资本市场的逐利性与农业的高风险性相匹配,资本市场越发达,农业企业融资渠道更多,获得的资金更多,更易开展研发活动;CF是微观层面反映企业融资约束的指标,定义为公司经营活动产生的现金流量净额/营业收入,反映公司内部现金流。除金融发展外,农业企业的研发活动还受到多种外部环境因素的影响[17],本文选择10个区域环境变量(表1)。

表1 研究变量定义

2 实证分析

2.1 随机前沿分析

实证过程:本文用效率测度中的FRONTIER4.1软件对模型(3)、模型(4)进行运行,得到表2。从表2可见,γ和似然比在1%的水平上显著,说明在产出过程中研发技术存在极大的无效,可能存在投入产出不匹配的情况,不能将投入很好转化为产出。研发费用投入对农业上市企业中间产出效率呈负的不显著影响,而每增加1个研发人员,中间产出效率将显著提高13.53%。这说明过多的研发资金投入可能会造成资源浪费,若研发人员充分发挥作用,将显著提高中间效率。对金融环境变量的分析可见,3个变量的系数均显著为正但数值很小,说明金融发展对企业创新能力的影响力度很小,企业的中间研发效率主要依靠人才和技术。最终产出效率的影响因素和中间效率各有不同。中间产出效率有力地促进了最终效率的提升,且金融环境对最终产出效率的影响系数较大。FIN和STK的系数分别为0.8929、0.5824,表明金融中介和股票市场发展越好,企业的研发效率越高,且金融中介发展水平对企业研发效率的影响强于股票市场。说明由于农业企业的特殊性和高风险性,资本市场投资者不敢投资农业企业,从而银行等金融中介机构对农业企业的投资占比更多、影响更大。企业内部现金流系数显著为负,说明企业净现金流越多,最终产出效率越低,金融环境对中间产出效率的影响小于最终效率。在将专利、发明等转化为产品销售收入等使其产生经济效益时,需要大量的资金购入原材料、生产设备等生产资料,建立营销渠道和广告宣传。由于农业科技的特殊性、季节性需要大量投入使科技成果转化,因此资金的限制直接影响到企业农业产品价值的实现,金融环境与企业研发效率呈显著正相关。

表2 随机前沿分析结果

稳健性检验:采用新产品产值(y2i)代替新产品销售收入(y3i)测算全国农业上市公司2010—2016年的最终产出效率[18],对SFA模型进行稳健性检验。从结果看,用新指标代表的最终产出效率与金融中介发展、股票市场发展呈现显著正向关系,与企业内部现金流为显著负向关系,其他回归系数符号和显著性与新产品销售收入大致相同,说明本文使用新产品销售收入测算最终产出效率是可行的。

2.2 因子分析

金融环境只是影响农业上市企业研发效率的一个重要因素,考虑到农业的特殊性,还需综合考虑环境影响因素的作用。从SFA分析初步看出,中间产出效率需要依赖技术人员投入,最终效率更多需发达的金融环境支撑。区域影响因素从不同方面反映了外在环境对农业企业研发效率的影响,可通过因子分析提取多个影响因素变量的主要信息,以消除变量间的多重共线性,客观确定各变量的权重,能帮助我们分类提取区域变量,以深入探究中间研发效率、最终研发效率的影响差异。

从各年的因子分析结果来看,z1i(经济状况)、z2i(外商投资)、z10i(教育投入)在第一个公共因子F1i上的旋转因子载荷最大,将其命名为“经济实力因子”或“物质资本因子”;z5i(职业教育)、z6i(高等教育)在第二个公共因子F2i上的载荷最大,教育为农业企业的中间研发阶段提供了人力与人才基础,因此该因子称为“人力资源因子”或“人力资本因子”;z7i(市场竞争)、z8i(文化资本)、z8i(文化产品)在第三个主因子F3i上的旋转载荷最大,将其命名为“文化资本因子”;z6i(自然资本)、z9i(地理优势)在第四个主因子F4i的旋转载荷最大,将F4i命名为“自然资本因子”。用SPSS22.0软件输出四个主因子的得分,据此计算全国20个地级市2010—2016年的四项因子得分和综合得分,并求平均值。经济实力因子对综合得分的贡献率最大,达到了33.49%(表3)。综合得分计算公式为:

(7)

表3 因子分析得分排名

2.3 区域差异影响比较分析

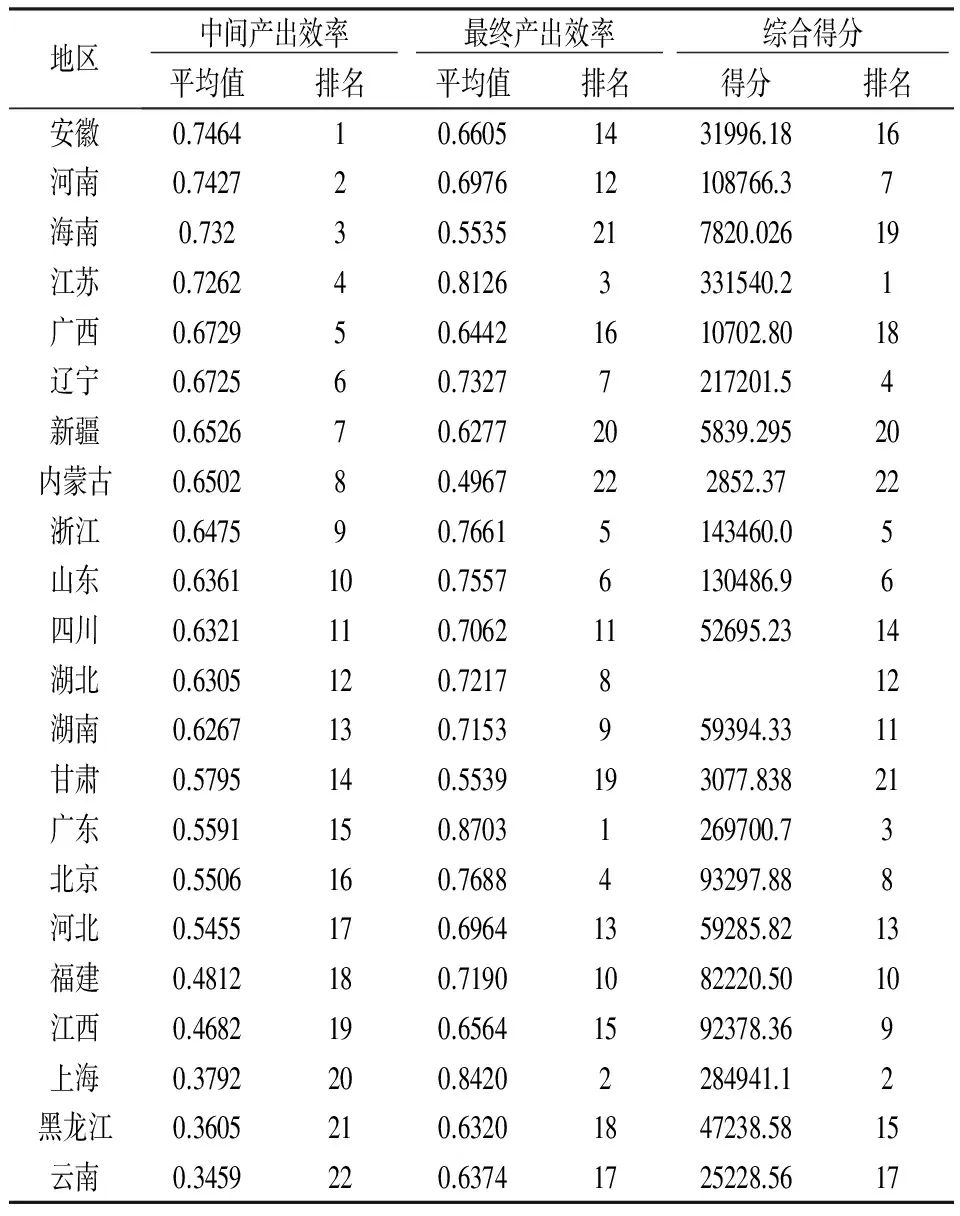

通过因子分析,提取出经济实力、人力资源、文化资本和自然资本4大主因子作为农业上市公司研发效率的主要影响因素。为进一步研究影响中间、最终效率的不同因素,对因子分析结果做进一步分析。首先,计算出全国22个省份2010—2016年的综合得分,并求平均值。其次,用FRONTIER4.1输出农业上市企业2010—2016年的中间产出效率和最终产出效率,并求出均值,见表4。

表4 不同地区农业上市公司研发效率和影响因素综合得分及排名

从表4可见,除少数地区外,农业企业的最终产出效率排名与综合得分排名较一致,即各省农业企业的最终产出效率排名与物质资本因子排名基本一致。最终产出效率的区域差异主要受到经济实力因子(经济发展、外商投资)的影响。经济越发达、外商投资越多的地区,企业的最终产出效率越高,但企业中间研发效率与最终产出效率排名显著不同。从中间产出效率看,位于华中的河南省排名第二位,位于华南的海南省排第三位,广西排第五位,处于西北地区的新疆排第七位,而位于华东发达地区的上海市仅排第二十位,并且最后5名东部地区占了4个,分别为福建、江西、上海、黑龙江。由此可见,本文区分区域环境对研发效率的中间过程、最终过程的影响是有意义的。对中间产出效率排第三位的海南省进行分析,该省份最终产出效率排第二十一位,综合排名仅第十九位。海南省的经济发展、物质资本投入处于全国较低水平,由于物质资本因子对综合得分影响最大,使海南综合得分排名靠后,但海南省人力资本投入排名第二位,因此该省农业企业中间产出效率远高于其他东部发达省份。上海正好相反,环境因素综合得分排第二位,物质资本投入处于全国较高水平,但人力资本投入仅排第二十二位。进一步对中间产出效率最低的云南、黑龙江与效率最高的安徽、河南进行对比,发现前两个地区比后两个地区投入了更多的研发经费,且经济更加发达,但安徽、河南拥有较高的人力资本投入。由此可见,充足的资金不是提高企业中间产出效率的关键,更需农业科技方面的人力与人才投入。

2.4 聚类分析和非参数检验

为了进一步量化农业企业的中间产出效率、最终产出效率区域差异的主要影响因素,本文用分层聚类方法对22个省份进行了分类,并分别对其进行非参数检验,结果见表5。

表5 不同地区物质资本因子聚类分析和非参数检验结果

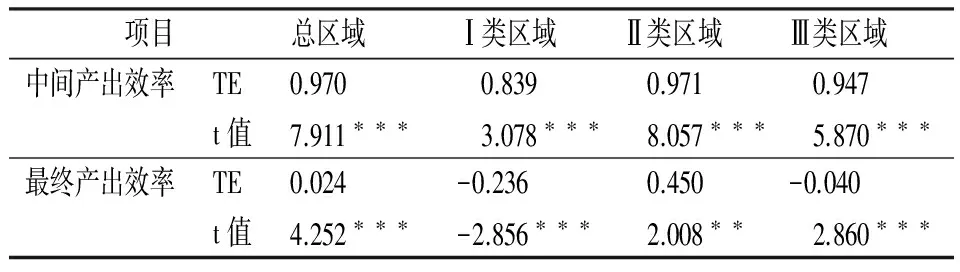

物质资本因子检验:从聚类分析的结果来看,基于物质资本因子的三类区域大致划分为:位于I类区域的华东、华北、华中地区,位于II类区域的东北、华南地区,位于III类区域的西南、西北地区,说明22个省份按照物质资本投入高低可分成高、中、低三个层次。使用Kruskal-Wallis检验这三类区域的农业企业最终产出效率的差异性,结果表明最终效率整体的区域差异性在1%的水平上显著。虽然I、II和I、III类区域两两间的最终产出效率在10%的水平上存在显著差异,但II、III类地区则无显著差异。物质资本投入水平越高的区域,最终产出效率也越高,且两极分化较为严重,华东北、中部地区农业企业的研发效率显著高于其他地区。

人力资本因子检验:基于人力资本因子的三类区域大致划分为:西南、西北地区处于I类区域,华中、华北地区属于II类区域,华东地区则处于III类区域。但三类区域两两分别有重合,表明人力资本因子在区域间没有清晰的界限,可能的原因有人才流动、教育水平发达等因素。使用Kruskal-Wallis检验这三类区域的农业企业中间产出效率的差异性,结果表明,I、II,I、III和II、III类区域的中间产出效率均在1%水平上存在显著差异(表6)。研发效率按照人力资本的投入层层递进,未出现明显的两极分化现象。农业企业研发技术人员投入越多、员工受教育程度越高,中间产出效率越高。

表6 不同地区人力资本因子聚类分析和非参数检验结果

2.5 收敛性检验

分别对上述划分的区域中农业上市公司的中间产出效率和最终产出效率进行收敛性检验,结果见表7。从表7可见,中间产出效率总体上存在显著的绝对收敛,区域内部差异在不断缩小,人力资本的投入差异在不断减小,表明农业上市公司更加注重人才的引进与培养。最终产出效率总体上呈发散状态,各区域的最终产出效率差异较大,表明经济分化现象比较严重,经济发展不均衡导致地区物质资本投入差异较大。

表7 中间产出效率、最终产出效率绝对收敛检验结果

3 研究结论与政策启示

本文研究发现:①金融环境对中间产出效率和最终产出效率有不同影响,对企业中间研发效率的影响明显小于对最终研发效率的影响。金融环境具体构成中,金融中介对研发效率的影响大于资本市场。②我国农业上市公司研发效率的环境因素可归纳为四个主因子,起主要作用的是经济实力和人力资源因子。不同地区由于物质资本因子与人力资本因子得分不同导致中间产出效率、最终产出效率不同。③聚类分析和非参数检验结果表明,经济实力对最终产出效率的影响显著性更大,区域经济发展的两极分化程度大于人力资本投入的分化程度。④收敛性检验进一步印证了中间产出效率总体上存在显著的绝对收敛,最终产出效率总体呈发散状态。

本文提出以下建议:①农业上市公司可通过提高企业的资产负债率和加强企业现金流管理,改善融资环境,培养、引进农业科研人员等,提高企业创新实力,促使中间产出更好地转化为科技成果。②提升金融对农业创新的支持力度,创新企业与银行等金融机构的合作机制,尤其是在中间产出阶段为企业的技术投入提供资金保障,提高人力资源效率。③由于农业产业的集聚效应,政府可建设农业科技园区,发挥园区集聚效应,共享创新资源,使企业较多的专利技术转化成较高的市场值。④东部、中部地区应提高人力资本,降低农业科技的创新风险,西部地区则应提高对农业上市公司研发活动的财政支持,增加物质资源投入。

:

[1]李颖,凌江怀,王春超.金融发展对国内科技创新影响的理论与实证研究——基于对广东省面板数据的分析[J].科技进步与对策,2009,26(12)∶9-15.

[2]胡海青,孟凡玲,张琅.融资约束对科技型中小企业R&D投资效率的影响——来自中小板科技型企业的经验证据[J].科技管理研究,2016,(10)∶99-112.

[3]Rajan R G,Zingales L.Financial Dependence and Growth[J].American Economic Review,1998,88(3)∶559-586.

[4]Maietta O W,Sena V.Financial and Technical Efficiency:Some Empirical Evidence for Italian Producer′s Cooperatives[J].Annals of Public and Cooperative Economics,2010,81(1)∶21-38.

[5]Heitor,Po-hsuan Hsu.Less is More:Financial Constraints and Innovative Efficiency[J].Social Science Electronic Publishing,2013,20(2)∶78-91.

[6]顾群,翟淑萍,苑泽明.融资约束与研发效率的相关性研究——基于我国上市高新技术企业的经验证据[J].科技进步与对策,2012,29(24)∶27-31.

[7]史欣向,陆正华.基于中间产出、最终产出效率视角的企业研发效率研究:以广东省民营科技企业为例[J].中国科技论坛,2010,(7)∶77-83.

[8]史欣向,梁彤缨.广东省大中型工业企业研发效率研究——对中间—最终产出效率矩阵的探索应用[J].科学学与科学技术管理,2011,32(5)∶115-122.

[9]Patel P,Pavitt K.Uneven Technological Accumulation Among Advanced Countries:Evidence and a Framework of Explation[J].Industrial and Corporate Changes,1994,3(3)∶759-787.

[10]Furman J L,Porter M E.The Determinants of National Innovative Capacity[J].Research Policy,2002,31(6)∶899-933.

[11]Amaia A.Convergence in the Innovative Performance of the European Union Countries[J].Transition Studies Review,2010,(17)∶22-37.

[12]刘凤朝,沈能.基于专利结构视角的中国区域创新能力差异研究[J].管理评论,2006,18(11)∶43-47.

[13]尹述颖,陈立泰.基于两阶段SFA模型的中国医药企业技术创新效率研究[J].软科学,2016,30(5)∶54-58.

[14]胡杰,任丹阳.金融发展、企业特征与研发融资约束——来自中国股市的经验证据[J].科技进步与对策,2017,34(6)∶81-90.

[15]陈向东,王磊.基于专利指标的中国区域创新的俱乐部收敛特征研究[J].中国软科学,2007,(10)∶76-85.

[16]孙建.中国区域创新能力收敛性研究[J].科学学与科学技术管理,2010,(2)∶113-117.

[17]陆正华,李瑞娜,钟伟.研发效率的区域差异影响因素研究——基于中间—最终产出效率视角[J].科学学与科学技术管理,2013,34(6)∶103-111.

[18]Steven N Kaplan,Luigi Zingale.Do Investment-cash Flow Sensitivities Provide Useful Measures of Financing Constraint?[J].Quarterly Journal of Economics,1997,112(1)∶169-215.

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

甘肃教育(2020年14期)2020-09-11

中等数学(2020年1期)2020-08-24

文化创新比较研究(2020年8期)2020-01-02

金桥(2018年12期)2019-01-29

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

都市丽人(2015年4期)2015-03-20

时代英语·高二(2015年1期)2015-03-16

股市动态分析(2015年50期)2015-01-05