信用敏感度对企业守约行为的影响研究

2018-05-14 08:54陈新岗滕达

创新 2018年4期

陈新岗 滕达

[摘 要]文章以信用成本和信用收益为切入点,提出了信用敏感度、信用宽容度和信用认可度三个概念,并用博弈论方法研究信用敏感度对企业履约行为的影响。在理论分析的基础上,以存在违规行为并被监管部门依法公示的上市公司为研究对象,运用多元回归的方法对违规行为以及罚金是否会对股价波动以及股票成交量的波动产生影响进行实证检验,发现违规行为及罚金对股票价格和股票成交量的波动没有显著影响,说明目前我国上市公司及投资者对企业违规行为处于信用敏感度较低、信用宽容度较高的现状。针对这一现状,政府应当做好信用监管者和普及者,企业应当做好信用参与者和执行者,社会公众应做好信用监督者与传播者,共同促进信用社会发展。

[关键词] 信用敏感度; 企业守约行为; 股价波动

[中图分类号] F270 [文献标识码] A [文章编号] 1673-8616(2018)04-0028-15

随着社会主义市场经济的不断发展,市场参与者之间的交易次数与交易金额都大幅提升,越来越多的企业间交易以及借贷活动都基于企业的信用开展。企业信用行为研究的重要性日益突出,信用敏感度的高低将直接影响企业在面临经济决策时守约或违约行动的选择,通过对信用敏感度的研究可以更深入地剖析企业信用行为决策的机理和原因。

一、文献回顾

(一)国外相关研究

目前,国外对信用成本研究的相关文献众多,但究其本质仍是一种借贷关系带来的成本,而信用成本的研究目的也都为如何将信用成本降到最低。根据研究对象的不同,可以分为两类:一是以企业的信用成本为研究对象。如Zi-quan Long与Ran Gao(2013) [1 ]以供应商为研究对象,将其信用成本定义为信用值下降可能导致的利润减少;再如Robert、Jan和Malte(2016) [2 ]研究了发票、信用卡以及PayPal支付和预付款的信用效率;二是以个人的信用成本为研究对象,如Sandie、Rob、Alan(2011) [3 ]对个人的信用贷款成本进行了详细的研究,并为改善信用信息提供和金融教育提供了建议。

另外,運用博弈论的方法对信用行为进行分析的文献也不在少数,Akerlof(1970) [4 ]从委托代理理论的角度出发,以“二手车市场”为研究对象,在考虑信息不对称的情形下,运用博弈论进行分析并最终提出“柠檬市场”的概念;Kreps等(1982) [5 ]在重复博弈中引入不完全信息进行分析,发现参与人对其他参与人的支付函数或战略空间存在不完全信息会对均衡结果产生重要影响;随后Barro(1986) [6 ]运用声誉模型对政府的货币政策动态一致性进行了证明并发现,政府任期有限也可能会做出不制造通货膨胀的决定。

在研究经济主体发生的事件对股价波动影响的领域,经常用的方法为事件分析法,最早由Dolley(1933) [7 ]在其对股票拆分的研究中被运用,对股票拆分事件前后的股票价格波动进行分析以验证股票拆分对股价波动的影响。20世纪60年代末Ball、Brown(1968) [8 ]以及Fama等(1969) [9 ]等人对事件分析法的步骤进行了完善,总共确定了七个步骤。由此开始,事件分析法的运用越加广泛,如Niederhoffer(1971) [10 ]利用事件分析法分析了刊登在THE NEW YORK TIMES上的世界事件对股票价格波动的影响。

(二)国内相关研究

目前,运用博弈论与信用成本相结合的方法对企业信用的研究国内已出现不少。研究主要分为两类,一类是全面的信用行为的分析。如陶丙印(2009) [11 ]运用博弈论的分析方法,考虑履约、守约、违约过程中可能取得的收益、付出的成本或面临的处罚以及违约概率等因素,研究了各项成本收益以及违约概率之间的关系对企业信用行为的影响;罗先进、许艳平(2014) [12 ]运用企业守信和弃信净收益决策树,分别分析守信与弃信成功概率、守信弃信净收益、守信弃信成本、企业持续经营时间和社会普遍守信程度五个方面如何影响企业信用行为抉择。而另一类是只针对某个方面进行分析,如王军富(2016) [13 ]运用囚徒困境不完全信息重复博弈的模型,针对政府惩罚奖励机制对信用体制完善解决企业信用成本高以及融资难问题进行了研究;而吴建军、汪鑫(2011) [14 ]运用支付矩阵从完全信息博弈与非完全信息博弈两个方面,分析授信企业是否赊销与受信企业能够按时付款的博弈过程;陈新岗、李梓旗(2017) [15 ]运用委托代理理论与非合作动态博弈模型对网络信用风险的传导机制进行了研究;王睿(2017) [16 ]运用博弈论的研究方法在考虑履约概率的基础上对P2P网贷平台的声誉资本进行了分析。

另外,针对突发事件对股价波动的影响,国内的学者针对我国的A股市场也做了众多研究,主要分为两大类:其一是运用事件分析法进行的研究。如姚苗苗等(2018) [17 ]运用事件分析及多元回归相结合的方式对媒体关注对股票价格波动产生的影响进行了实证研究;王海舟(2017) [18 ]运用相同的方法对机构持股对股价波动性的影响进行了研究;丁萍(2016) [19 ]对政策信息对股票价格波动的影响进行实证分析;而赵静梅等(2010) [20 ]则对股市谣言现象对股价波动的影响进行了实证研究。

其二是构建回归方程进行回归分析,如李诗瑶(2017) [21 ]对基金持股的止损机制对股票价格波动的研究中,以股价特质性波动的高低进行分类,根据以往研究的结论,从未预期到的宏观经济波动、未预期到的市场环境波动以及未预期到的企业异质信息三个因素入手自行构建回归模型进行分析;徐琳(2013) [22 ]虽然采用事件分析法对网络舆论对股价波动的影响进行了实证研究,但是其与其他文献不同的是,其采用股票价格波动比率作为因变量,另外增加了与网络舆论相关的虚拟变量以及表示网络舆论热度的指标作为解释变量,也不失为一种好的研究方法。

通过以上对文献的梳理可以发现,在目前已有的运用博弈论进行信用成本研究的文献中,一类是对本质为借贷关系的信用成本进行的研究,与本文的研究对象并不相符;另一类则是对信用成本和信用收益進行细化分析的方式,这种方式的研究有利于更加接近信用成本对企业信用行为影响的本质。

本文在引入信用敏感度、信用宽容度以及信用认可度等概念的基础上,考虑多次交易引起各种信用成本的变化对信用主体行为产生的影响,运用博弈的方式对企业履约行为进行理论分析。另外,拟参考以往研究突发事件对股票价格波动的方法,对企业违约行为对公司股价波动幅度的影响进行多元回归实证分析。

二、信用敏感度影响企业守约行为的理论分析

(一)信用敏感度

目前,信用研究的领域并未出现信用敏感度这一概念,本文首次提出此概念并对概念进行准确全面的定义,为后文的理论分析提供支持。信用敏感度是指某一信用主体对其他信用主体守信或失信行为的敏感程度,并可以进一步细分为信用认可度与信用宽容度。这种敏感程度体现在信用主体对信用行为反映的速度和程度上。信用主体做出相关反映的速度越快、程度越大,则信用敏感度越高;相反的,信用主体做出相关反映的速度越慢、程度越低,则信用敏感度越低。信用宽容度是指某一信用主体对其他信用主体失信行为的包容程度,这种包容程度体现在信用主体对其他信用主体失信行为的惩罚程度上,如政府对违规企业的惩罚公示、对失信个人的惩罚公示等。信用宽容度越高,信用主体对失信行为的包容程度越高,那么失信行为对企业的影响程度越小、时间越短,从而信用敏感度较低,失信带来的信用成本也就越低;相反的,信用宽容度越低,信用敏感度越高,失信带来的信用成本也就越高。信用认可度是指某一信用主体对其他信用主体守信行为的认可程度,这种认可程度主要体现在信用主体对其他信用主体的守信行为的奖励上,如政府对守信企业的奖励、投资者因看好买入公司股票等。信用认可度越高,信用主体对守信行为的认可程度越高,信用敏感度越高,更愿意为守信企业在未来的交易中提供更多的优惠,守信的信用收益会有所增加;相反,信用认可度越低,信用敏感度越低,守信的信用收益会有所降低。

(二)博弈分析

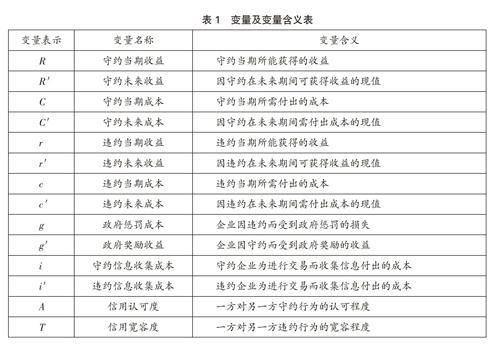

我们定义博弈分析所需的变量及条件,变量及变量含义,如下表1所示。

如果企业对信用非常敏感,那么本次的守约行为可能为后期交易中享受优惠打下基础,而违约行为可能导致自己失去客户或者后期交易中不再享有优惠。因此,在考虑多次交易博弈时,未来期间的收益和成本将很有可能影响企业的信用行为。

未来期间的收益和成本主要受信用敏感度的影响,而信用敏感度可以进一步细分为信用认可度和信用宽容度。为方便分析,用A来表示信用认可度,A的取值范围为0~1之间,且其与守约未来收益正相关,与违约未来收益负相关,所以当A=0时认为不存在信用认可度,企业的守约还是违约几乎不影响企业未来收益,即R'= r';当A=1时认为信用认可度极高,企业的守约行为能够获得更多的未来收益,而违约行为无法获得未来收益,即R'最大,同时r'=0。信用宽容度用T来表示,T的取值范围也为0~1之间,且其与守约未来成本负相关,与违约未来成本正相关,所以当T=0时认为不存在信用宽容度,任何违约行为都是无法忍受的,一旦对方出现违约行为,企业将会终止合作,违约成本c'达到最大值同时C'达到最小值,c'>C';当T=1时认为信用宽容度达到最大值,企业的任何违约行为不会给未来期间带来任何影响,即C'=c'。

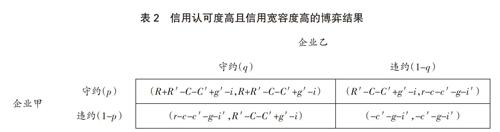

在考虑企业甲乙守约概率(q和p)的情况下,以完全信息静态博弈为基础,分四种情况进行分析,研究信用认可度和信用宽容度高低给企业信用行为带来的影响。

1.信用认可度高且信用宽容度高的情况

在信用认可度和信用宽容度都为1的情况下,对于守约企业,守约未来收益R'达到最大值,守约未来成本C'=违约未来成本c';对于违约企业,违约未来收益r'=0,守约未来成本C'=违约未来成本c',则博弈结果如下:

企业甲守约的期望净收益:

E1=(R+R'-C-C'+g'-i)×q+(R'-C-C'+g'-i)×(1-q)

企业甲违约的期望净收益:

E2=(r-c-c'-g-i')×q+(-c'-g-i')×(1-q)

如果要实现(守约,守约)的纳什均衡,就需要E1>E2。这样就解得:

又因为信用宽容度为1,那么C'=c',进一步得出:

结论一:在信用认可度与信用宽容度均高的情况下,守约企业能够取得的守约未来收益降低了分子的数值,使得企业甲守约的可能性增加,对企业甲的守约有积极影响。

2.信用认可度高但信用宽容度低的情况

在信用认可度为1,而信用宽容度为0的情况下,对于守约企业,守约未来收益R'达到最大值,守约未来成本C'达到最小值,远远小于违约未来成本c';对于违约未来企业,违约未来收益r'=0,违约未来成本c'达到最大值,远远大于守约未来成本C',则博弈结果如下:

企业甲守约的期望净收益:

E1=(R+R'-C-C'+g'-i)×q+(R'-C-C'+g'-i)×(1-q)

企业甲违约的期望净收益:

E2=(r-c-c'-g-i')×q+(-c'-g-i')×(1-q)

如果要实现(守约,守约)的纳什均衡,就需要E1>E2。这样就解得:

结论二:在信用宽容度为0的情况下,c'>C',那么(C'-c')的值远小于0,从而上述公式的分子大大降低,使得企业甲守约的概率进一步提高,即在信用认可度不变的情况下,信用宽容度越低,越促使企业甲选择守约决策。

3.信用认可度低但信用宽容度高的情况

在信用认可度为0,而信用宽容度为1的情况下,社会对于守约的认可度极低,不论企业是否守约都不会影响未来收益,所以R'=r',而同时社会宽容度又极高,企业的违约行为不会给企业带来更多的违约成本,所以C'=c',则博弈结果如下:

企业甲守约的期望净收益:

E1=(R+R'-C-C'+g'-i)×q+(R'-C-C'+g'-i)×(1-q)

企业甲违约的期望净收益:

E2=(r+r'-c-c'-g-i')×q+(r'-C'-g-i')×(1-q)

如果要实现(守约,守约)的纳什均衡,就需要E1>E2,又因为信用认可度为0,那么R'=r',信用宽容度为1,那么C'=c',这样就解得:

信用认可度的不断降低使得守约未来收益和违约未来收益之间的差额越来越小,只要存在信用认可度,R'始终要大于r'则R'与r'之间差额的不断减少使得其对q值的降低作用也不断减小,直到信用认可度为0时,R'=r',两者不再产生差额,不再对q值产生降低作用。

结论三:在信用认可度低,但信用宽容度高的情况下,即信用敏感度最低时,q值达到最大,守约未来成本减少的优势与守约未来收益增加的优势全部消失,增加了企业违约的概率,不利于企业选择守约决策。

4.信用认可度低且信用宽容度低的情况

在信用认可度为0的情况下,对于守约企业来说,其守约未来收益R'=违约未来收益r',而信用宽容度也为0,那么守约企业的守约未来成本C'达到最小值,遠远小于违约未来成本c',则博弈结果如下:

企业甲守约的期望净收益:

E1=(R+R'-C-C'+g'-i)×q+(R'-C-C'+g'-i)×(1-q)

企业甲违约的期望净收益:

E2=(r+r'-c-c'-g-i')×q+(r'-c'-g-i')×(1-q)

如果要实现(守约,守约)的纳什均衡,就需要E1>E2,又因为信用认可度为0,那么R'=r',这样就解得:

相较于信用认可度高但信用宽容度低的情况,信用认可度的降低使得守约未来收益与违约未来收益之间的差额不断缩小,当信用认可度为0时,两只之间不存在差异,q值上升,对企业甲的守约行为有消极影响;相较于信用认可度低但信用宽容度高的情况,信用宽容度的降低使得守约未来成本与违约未来成本之间的差额不断提高,又因为信用宽容度为1时,c'始终大于C',所以两者间的差额可以降低q值,从而信用宽容度的降低使得q值不断减小,对企业甲的守约行为有积极影响。

结论四:考虑多次交易博弈的情况下,最理想的情况是信用认可度为1,而信用宽容度为0;最不理想的情况是信用认可度为0,而信用宽容度为1。

三、信用敏感度对股价波动的实证分析

根据前述理论分析,信用敏感度在促进企业守信、降低企业信用成本以及提高企业信用水平等方面发挥至关重要的作用。我们再以因违规被监管部门公开处罚的上市公司为研究对象,研究违规事件经公开市场披露后对股价波动产生了什么样的影响,并对政府及投资者的信用敏感度、信用宽容度和信用认可度进行实证分析。

(一)样本选取及统计描述

1.样本选取

研究对象为在A股市场中出现违约并被监管部门处罚的公司。2016年度,各监管部门共公告违约行为279起,涉及上市公司185家,其中违规处罚公告针对上市公司自身的有137家,涉及上市公司股东、控股或参股公司和其他关联方的有48家,由于并非上市公司自身失信,考虑其对上市公司影响程度有限,予以剔除。所以本文选取2016年度各监管部门对上市公司自身进行处罚的137家公司,剔除处罚公告日处于停牌期间的公司以及当年度ST、*ST、SST公司,对共97家上市公司收集相关数据进行实证分析。

2.统计描述

随着信用经济概念的发展和推广,各级监管机构对公开市场发行股票的公众公司的违规行为的监管和处罚力度不断加大,证监会、财政部、工业与信息化部以及国家发展和改革委员会等部门依据《中华人民共和国证券法》《中华人民共和国反垄断法》《上市公司信息披露管理办法》等法律法规,对出现违规的企业进行了相应的惩罚。处罚公司的数量以及金额如表6所示。

由表6可以看出,2010年至2017年这8年时间内,因违规行为被处罚并公示的上市公司数量逐年增加,而且从处罚公司数量的增长率来看,在2015年达到最高的48%,近8年的增长率平均值也达到26%。

从处罚总金额的角度来看,整体呈增长态势,处罚力度之大前所未有,这也显示出了政府对信用社会建设的决心。另外,化学原料及化学制品制造业、计算机、通信和其他电子设备制造业、医药制造业、电气机械及器材制造业、房地产业等行业为违约次数最多的行业,每年度前10大违约行业的违约次数占当年度违约次数的比例均超过50%,有些年份甚至达到69%。

(二)研究假设

根据以往的研究结果,股票市场能够对企业的相关信息做出快速反应,股价除反映企业生产经营带来的正常投资收益率外,还会反映其他信息对企业收益率的影响。因此本文做出以下假设:

假设一:企业的违规行为对企业股票价格的波动有显著影响。

企业出现违规行为意味着企业信用方面出现问题,不论是公开信息披露出现造假行为还是税务或者环保方面的处罚,都意味着企业存在不诚信的问题,如果投资者的信用敏感度高,那么就会对该信息做出迅速处理并进一步反映在股价当中,进而使得股价波动幅度较未公告违规行为时有所增大。

假设二:企业的违约行为对企业股票成交量的波动有显著影响。

企业股票成交量是反映公司股票活跃程度的指标之一,违规行为的披露这一突发事项不仅会对股票价格产生影响,往往也会伴随着成交量的变动,正如假设一中所述,信用敏感度高的投资者会迅速对相关信息进行分析并做出买入或者卖出的决策,进而影响到股票成交量的变动,相比无突发情况时,股票成交量的波动幅度应该会有所增加。

假设三:制造业企业股价波动对是否违规以及违规是否处罚金没有显著影响。

信用经济不断发展,政府对企业信用的监管越发严格,制造业企业在这样的大环境下违约行为仍然不断增加,并且有的企业在多个年份均受到处罚。造成这一现状有两个主要原因:一方面是因为政府处罚力度仍然不足,对于企业失信行为给予警告或处罚等行为并不会直接增加企业的信用成本;另一方面是因为投资者的信用宽容度高,认为简单的警告、处分等处罚并不会影响企业业绩,而金额较小的罚款也不会让投资者对股价有十分敏感的反应。

(三)股价波动及股票成交量波动回归分析

1.违规行为对股价波动的回归分析

对股票价格波动进行回归分析有多种多样的方法,法玛(Fama)与弗伦奇(French)于1993年提出可以通过建立三因子模型对股票收益率进行解释,并认为股票或相关投资组合中包含的超额收益能够从三个方面解释,包括:市场因子、市值因子(规模因子)以及账面市值比因子(资产收益率)。本文参考赵静梅等(2010) [20 ]运用多元回归探讨突发情况对股价产生冲击的其他因素,构建多元回归方程如下:

Y=a+b1lnTA+b2LI+b3X+μ

Y为模型因变量,本文分别选取了股票价格与股票成交量两个因素进行分析。首先定义股票价格极端变动,以违规行为公告前7个交易日的股票收盘价平均值作为基准价格,然后分别计算公告后7个交易日以及15个交易日的最高价格或最低价格与基准价之间的差额,最后除以基准价格作为股票价格波动的衡量指标。其次定义股票成交量的衡量指标,以违规行为前7个交易日的平均成交量作为基准成交量,然后分别计算公告后7个交易日及15个交易日的平均成交量,最后除以基准成交量作为衡量股票成交量波动的指标。

模型中的TA指标表示存在违规行为的公司相对规模,选择公司的当季总资产并取对数计算;LI指标表示公司的流动性指标,选择当季换手率进行计算,X指标表示公司账面市值指标,选择当季的净资产收益率。文章所使用的数据除换手率外均来自Wind数据库,换手率数据来自CCER数据库。

运用最小二乘法进行回归分析,得到如表7所示的结果。

从表7中可以看出,用基本的会计指标对股价极端波动情况进行回归分析,只有换手率指标显著,但系数较小,即换手率对股价波动有一定影响但影响程度较小。为进一步考察违规行为公告的情况下股价波动问题,本文在上述模型的基础上加入与违规行为相关的变量并进行回归,已验证上文中的关于违约事件公告会对股票价格波动产生影响的假设,重新构建的模型如下:

Y=a+b1lnTA+b2L1+b3X+b4WG+bslnFK+μ

上述公式中的WG为违规行为的虚拟变量,通常情况下,同样是存在违约行为的公司,除受到处罚外,部分公司按照相关法律法规会被处以不同金额的罚款,那么被处以罚款的公司除违约行为会影响投资者的投资信心外,罚款的金额也会对企业的盈利产生直接的影响,所以被处以罚款的公司股价的波动往往会大于没有被处以罚款的公司,据此本文将存在违规行为并且因违规行为处以罚款的情形取值为1,将存在违规行为但并未因违规行为处以罚款的情形取值为0。FK表示因违规行为而被处以罚款的金额,并对该金额进行取对数处理。按照嵌入违约相关指标的模型进行回归后的结果如表8所示。

从表8中可以看出,反映违规行为的变量与罚款都不显著,根据模型的设定,在相关的违约行为被监管部门在公开市场公告后,公告后7个工作日以及15个工作日内的股票价格的波动都不明显受该公司是否违规或是否被处罚款的影响,即在公告后的一段时间内,股价的波动与企业是否违规以及违规是否被处以罚款无明显相关关系。

另外,根據统计分析的结果可以看出,在各年度处罚次数较大的企业多为制造业企业,所以本文除对所有样本进行回归外,将所有制造业相关的39家企业单独进行多元回归分析,得到结果如表9所示。

从表9中可以看出,单独对制造业相关公司进行分析的结果与对整体样本进行分析的结果相近,反映违规行为的变量和罚款均不显著,即就被处罚次数最多的制造业来说,股票价格的波动与企业是否被处罚金和所处罚金的金额并无显著相关关系。

2.违规行为对股票成交量波动的回归分析

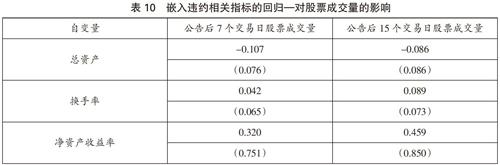

公开市场中经常被观察的变量除股价外还包括股票成交量指标,反映当日股票的活跃程度大小,本文收集整理了样本公司的股票成交量指标作为因变量,并根据上述模型再次进行回归,回归结果如表10所示。

从表10可以看出,将因变量换成股票成交量的波动后,与违约相关的虚拟变量以及罚款在公告后7日以及公告后15日内对股票成交量波动的影响均不显著,即不论公司是否被处罚金还是所处罚金金额都对于股票成交量的波动没有显著的影响。

同样的,对处罚次数最多的制造业企业进行单独的回归分析,得到的分析结果如表11所示。

从表11中可以看出,与对样本整体进行回归分析的结果相同,与违约相关的虚拟变量以及罚款对股票成交量的波动均无显著影响。

3.回归分析相关结论

(1)假设一与假设二均不成立。不论是从统计分析的表现还是从模型回归的结果来看,自公告之日起7个交易日以及15个交易日内,企业的违约行为以及因违约带来的罚金对于股票价格的波动以及股票成交量的波动均不具有显著影响。究其原因,一方面是因为股票市场对相关事项形成预期或者预判而早已在股价中反映;另一方面是市场信用敏感度较低,信用宽容度较高,投资者往往会忽略这些失信行为的影响或者影响时间很短。

(2)假设三成立。对存在违约行为的制造业企业进行单独回归分析发现,制造业企业是否被处罚金以及被处罚金的金额,对于自公告之日起7个交易日以及15个交易日内的股票价格波动以及股票成交量的波动均不具有显著影响。这样的实证结果与假设三相符,虽然目前对于违规行为的重视程度以及处罚力度都在不断加大,但是制造业企业的违规行为不降反增,由此也可以看出市场对于这些处罚信息以及小额罚金的不敏感以及较高的信用宽容度。

四、针对信用敏感度较低现状的政策建议

针对目前存在社会整体信用敏感度低、信用宽容度高的现实,从政府、企业和社会公众三个角度分别提出不同的建议。

(一)政府做好信用监管者与普及者

1.加大惩罚力度,建设奖励机制

首先,严厉的惩罚机制必不可少,尤其是远远超出违约企业违约净收益的惩罚可以降低企业违约决策的概率,也能够在一定程度上弥补政府在发现企业违约行为以及为做出判罚等所耗费的成本。其次,政府也应当建立对守约行为的奖励机制,可以根据对违约企业的惩罚对相应的守约企业进行奖励。

2.加强信用公示,降低信息收集成本

政府应当积极建立信用公示系统,降低信用收集成本和信用不对称程度,这样有利于降低企业的失信概率,提高企业的守信概率。政府应当就信用公示系统进行积极的资源整合,同时也可以与民间的信用公示系统包括信用评级公司合作,全面地反映一个企业在其经济活动的方方面面所做出的信用决策。

3.加强信用教育,提高信用敏感度

为实现高信用认可度和低信用宽容度这一目标,政府应当积极普及信用知识,从生活中的方方面面出发,在提高信用社会的信用认可度的同时降低社会的信用宽容度,推动信用经济发展。除此之外企业可以定期或不定期地开展社会信用知识普及活动,不论是针对公民还是企业,都必不可少。

4.针对较高频率的信用违约行业,制定针对性规范措施

制造业相关企业处罚次数在每年公开的违规处罚中都占近50%的比例,除此之外,近年来被处以大额罚款的受罚企业有很大一部分都是证券公司,资本市场服务行业为何屡罚屡犯与制度的缺陷不无联系。通过对不同行业企业及其投资者的信用敏感度、信用宽容度和信用认可度进行测量,进而针对不同的行业分别制定适应各行业的奖惩机制,提高奖惩机制的效率和效果。

(二)企业做好信用参与者与执行者

1.提高信息收集能力,降低信息收集成本

提高信息收集能力,降低信息收集成本,获取更多的交易信息,都是企业做出正确信用决策的保证,一方面企业可以通过引进在信息收集方面更专业的人才、对公司内部相关人员进行专项培训、建立供应商及客户资料库等方式,提高信息收集的效率和效果;另一方面企业在交易过程中也应当不断积累信息,根据供应商和客户以往的信用行为的表现做出更加准确的估计和判断,减少因自身信息收集能力不足带来的误判和做出的错误决策。

2.坚持守信行为,杜绝失信行为

随着信用认可度的提高和信用宽容度的降低,企业的失信行为带来的惩罚将会逐渐增加,守信能够得到的未来收益也将逐渐增加。而且即便目前信用认可度和信用宽容度仍未达到标准水平,但是信用仍然具有一定的可累積性,守信的次数越高,信用认可度也会随之提高,而失信的次数越高,信用宽容度也会急速下降,所以在目前的情况下企业仍然应当减少失信行为,坚持遵守约定、提高信用。

3.既做信用经济参与者,也做信用经济监督者

企业作为经济活动的主体,与众多的供应商和客户进行交易所掌握的信息远比政府作为监督者掌握的信息要丰富得多,在发现失信行为时企业应当将相关的信息报送给政府为主导的监管机构,这样做既能够降低监管机构的信息搜集成本、扩大监管覆盖面,也有利于企业降低自身的信息收集成本、提高信息完整度。

(三)社会公众做好信用监督者与传播者

1.学习信用知识,提高信用敏感度

社会公众不论是作为消费者、供应商还是企业员工都与经济活动密不可分,社会公众信用素质的高低直接决定了企业信用素质的高低,社会公众应该积极的学习信用知识,提高信用认可度的同时降低信用宽容度,这样才有利于发挥“看不见的手”的作用,让失信企业的失信成本足够地高,使得企业选择守信而非失信决策。

2.收集信用信息,做好信用监督者

社会公众作为员工,企业对于员工做出的薪酬等承诺是否能够兑现;社会公众作为消费者,企业对消费者做出的质量等承诺是否兑现;社会公众作为市场投资者,上市公司的对投资者的分红等承诺是否能够兑现。以上这些信息往往社会公众掌握的最为全面,社会公众的将这些信息进行收集反馈将会很大程度上提高信用公示系统的信息完整度,促进信用经济发展。

参考文献:

[1]Long Z., Ran G. An Inventory Model Considering Credit Cost and Demand Rate Varying with Credit Value[M]. Springer Berlin Heidelberg,2013:759-765.

[2]Robert M. G., Jan K., Malte B. How do different payment methods deliver cost and credit efficiency in electronic commerce?[J]. Electronic Commerce Research and Applications, 2016(18):27-36.

[3]Sandie M., Rob R., Alan L. Understanding and knowledge of credit cost and duration: Effects on credit judgements and decisions[J]. Journal of Economic Psychology, 2011, 32(4): 609-620.

[4]Akerlof, G. The Market for Lemons: Quality Uncertainty and the Market Mechanism[J]. Quarterly Journal of Economics. 1970(84): 488-500.

[5]Kreps, D., P. Milgrom, J. Roberts,et al.Rational Cooperation in the Finitely Repeated Prisoners Dilemma[J]. Journal of Economic Theory, 1982(27): 245-252.

[6]Barro, R.J. Reputation in a Model of Monetary Policy with Incomplete Information [J]. Journal of Monetary Economics, 1986, 1(17): 3-20

[7]Dolly,J.C. Characteristics and Procedure of Common Stock Split-Ups[J].Harvard Business Review, 1993, 11(3): 316-326.

[8]Ball,R.,P.Brown.An Empirical Evaluation of Accounting Income Numbers[J]. Journal of Accounting Research, 1968, 6(2): 159-178.

[9]EF.Fama, L. Fisher, L. Jensen, et al. The Adjustment of Stock Prices to New Information[J]. International Economic Review, 1969, 10(1): 1-21.

[10]Niederhoffer, V. The Analysis of World Event and Stock Price[J]. The Journal of Business, 1971, 44(2): 193-219.

[11]陶丙印. 我国企业信用风险管理博弈分析[D]. 北京:首都经济贸易大学, 2009.

[12]罗先进, 许艳平. 企业信用抉择经济模型探讨[J]. 价值工程, 2014,33(5):151-153.

[13]王军富. 社会信用体系建设视角下的信用成本博弈机制研究[J]. 征信, 2016, 34(11): 17-22.

[14]吳建军, 汪鑫. 基于交易成本的企业信用风险博弈分析[J]. 中国管理信息化, 2011, 14(14): 15-16.

[15]陈新岗, 李梓旗. 基于互联网金融视角的网络信用风险传导机制研究[J]. 创新, 2017(1): 80-90.

[16]王睿. 基于P2P网贷平台的企业声誉资本研究[D]. 济南:山东大学, 2017.

[17]姚苗苗, 姚正海, 李霆威. 媒体关注对股价波动影响的实证研究[J]. 中国集体经济, 2018(1): 91-93.

[18]王海舟. 机构持股对股价波动性的影响[D]. 杭州:浙江大学, 2017.

[19]丁萍. 政策信息对相关公司股价波动的影响研究[D]. 济南:山东财经大学, 2016.

[20]赵静梅, 何欣, 吴风云. 中国股市谣言研究:传谣、辟谣及其对股价的冲击[J]. 管理世界, 2010(11): 38-51.

[21]李诗瑶. 基金持股、止损机制与股价波动[J].现代财经(天津财经大学学报),2017,37(4):15-24,101.

[22]徐琳. 网络舆情对股价波动影响的实证研究[D]. 成都:西南财经大学, 2013.

[责任编辑:吴寿平]