EVA评价对央企管理者在职消费水平的影响

2018-05-10 00:57:40张宽

经济研究导刊 2018年12期

张 宽

(陕西财经职业技术学院,陕西 咸阳 712000)

一、研究背景

经济增加值(EVA)由美国的Stern Stewart公司于1982年提出,我国从2010年起在央企中率先全面实行,可以用于衡量公司的“剩余利润”,一度被公认为比净利润等传统会计指标更能反映公司价值。我国众多经济学家的研究(徐宁和王卯)认为,EVA的实施在一定程度上抑制了央企管理层的在职消费。为此,本文开展一系列研究来论证EVA评价对管理者在职消费的影响。

二、EVA评价具体内容

经济增加值(EVA)是指税后净利润扣除债务资本成本和权益资本成本后的净值。详细计算公式是:EVA=税后净营业利润-资本成本=税后净营业利润-调整后资本占用×加权平均资本成本率。其中,税后净营业利润=净利润+(利息支出+研发费用调整项-非经常性收益调整项×50%)×(1-25%);调整后资本占用=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程。

三、研究设计

(一)模型设计和变量定义

为衡量EVA评价对管理者在职消费的影响,本文借鉴James等以及李寿喜的研究,用管理费用率来衡量在职消费的水平,建立如下模型:

式中,y为在职消费水平,用管理费用/主营业务收入表示;EVA为虚拟变量,实施前的2008年和2009年取值0,否则取值1;size为公司规模,用ln(资产总额)表示;lev为资产负债率,用负债总额/资产总额表示;pay为高管薪酬,用高管薪酬/营业总收入表示;linv为长期投资水平,用长期投资/资产总额表示;dual为两职合一,用董事长和总经理两职合一取值为1,否则为0;roa为总资产收益率,用净利润/资产总额表示;Tq为托宾Q值,用公司市值/公司账面资产总额表示;year为年度控制变量,年度区间为2008—2015年。

(二)样本选择与数据来源

本文选取2008—2015年央企上市公司的数据,同时为了保证样本选取的科学有效,剔除以下几种情况:类似金融保险类的特殊行业;对于数据异常和数据缺失的上市公司予以剔除;对于样本年度内最终控制人变化的上市公司予以剔除。

四、实证结果及分析

(一)变量的相关性分析

从下页表1可得,管理者在职消费水平y与EVA的相关系数为-0.003,在0.01水平上(双侧)上显著相关。企业规模、资产负债率、高管薪酬、长期投资率与管理费用率也在0.01水平上(双侧)上显著相关。总资产收益率与资产负债率之间的相关系数,具体为-0.474,绝对值小于0.5,说明模型中各自变量之间只是存在弱相关性。因此,用上述模型来衡量在职消费水平应该是适用的。

(二)回归分析

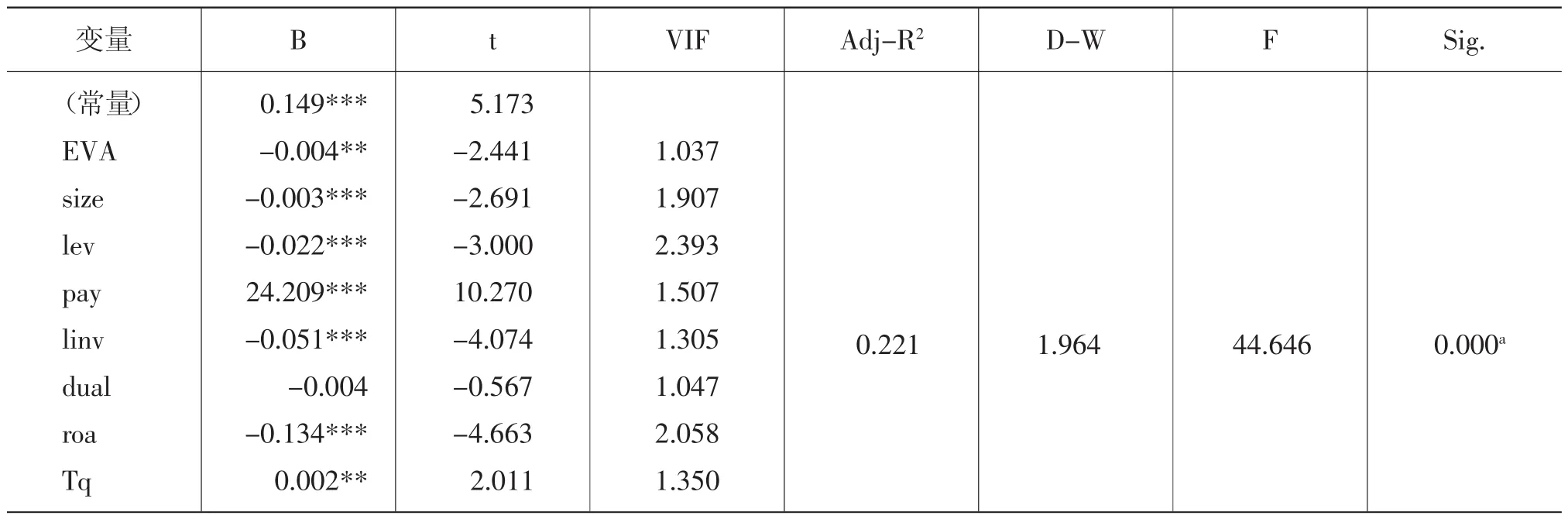

由下页表2可得,在职消费水平与EVA在5%的水平上显著负相关,实施EVA评价和企业的在职消费水平呈现显著的负相关关系。从回归结果中看出,在职消费水平与高管薪酬在1%的水平上显著正相关,说明高管薪酬只在一定程度上激励管理者,管理者通常会通过在职消费来代替薪酬自我激励。F值为44.646,并且在1%水平上显著,说明模型的各个解释变量联合起来对在职消费水平有显著影响。

表2 模型的回归结果

五、总结与建议

EVA评价的实施,在一定程度上降低了管理者的在职消费水平。对于央企来说,实施EVA业绩考核,可以减少由业绩评价体系不合理引起的管理者在职消费的自利行为。

同时,央企要继续实施EVA业绩考核体系。长期以来,央企单纯地采用业绩利润为指标,这是不利于股东利益和企业发展的举措。EVA评价可以促使管理者重视企业价值的创造,建立健全绩效评价和管理体系,进而有效地减少管理者的在职消费。

参考文献:

[1]徐宁,王卯.EVA对央企在职消费影响的实证分析[J].国际商务财会,2013,(2):80-85.

[2]池国华,王志,杨金.EVA考核提升了企业价值吗?——来自中国国有上市公司的经验证据[J].会计研究,2013,(11):60-66.

[3]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[4]James S.Ang and Rebel A.Cole and James Wuh Lin,Agency Cost and Ownership Structure,Journal of Finance,February,2000,(55):81-106.

[5] 李寿喜.产权、代理成本和代理效率[J].经济研究,2007,(12):102-113.

猜你喜欢

西安体育学院学报(2023年5期)2023-04-29 17:48:37

今日农业(2022年15期)2022-09-20 06:54:16

——基于指数增长模型

商业经济研究(2020年17期)2020-09-16 08:04:00

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

经济技术协作信息(2018年12期)2019-01-14 02:46:50

新课程(中学)(2018年9期)2018-11-20 02:32:22

中亚信息(2016年8期)2016-12-06 05:35:41