基于多种博弈模型的证券市场内幕交易比较分析

2018-05-10 00:57薄娇娇邸筱婷

经济研究导刊 2018年12期

薄娇娇,邸筱婷

(1.河海大学商学院,南京 211100;2.Adam Smith Business School of Glasgow University,The united Kingdom G128QQ)

自改革开放以来,我国证券市场得到快速稳步的发展。但内幕交易却未能得到有效解决,依旧是证券市场上的一颗毒瘤。证券监管部门采取一系列监管措施以防止内幕交易,证券市场中各参与方为追求自身效益最大化在证券市场中相互博弈。因此,本文通过构建两种不同的博弈模型,对内幕交易发生概率和监管部门对内幕交易查处行为概率进行分析,并提出相应的建议以完善我国证券市场监管机制。

一、理论分析

(一)内幕交易及其危害

内幕交易是证券的发行交易过程中,部分掌握重要信息的人,或通过非法手段获取证券交易内幕信息的人员,在信息未公布之前,先于市场进行交易,直接或间接的买卖证券,以获取非正当经济利益或避免自己的经济损失[1],也称为“知情交易”。

由于上市公司信息的形成和公布存在时间差,商业机密不便于公开或者提前公布的成本小于收益等客观原因,致使内幕交易存在着必然性。内幕交易的危害主要体现在以下三方面:首先,对投资者本身的损害,内幕交易者凭借其掌握的内幕信息非法谋取利益,隐瞒真实消息,使得其他交易投资者损失利益丧失信心;其次,对上市公司本身造成损害,内幕交易也会影响公司声誉,导致上市公司融资成本提高,未来新增投资下降;再次,会严重影响证券市场的发展,内幕交易容易导致市场信息低效率,引起市场流动性和波动性变化,破坏市场公平交易原则[2~3]。

(二)市场监管的缺陷

目前,内幕交易行为依旧屡见不鲜,监管制度仍存在诸多问题。

1.证券市场监管理念存在缺陷。监管部门对证券市场存在的问题以及贯彻依法监管和保护投资者利益的理念缺乏深刻认识,在监管过程中违背了“公开、公平、公正”原则,导致监管部门在制定相关政策时“考虑不全面,措施不配套”,不仅未能平衡政府与市场的关系,还把保护投资者利益理解为保证投资者不受损失,使得监管措施缺乏前瞻性、严密性和综合性[4~5]。

2.证券市场缺乏有效的监管制约机制。我国虽已设立了相应的监管机构和制度,但监管主体权利过大,致使证券监管机构对本应由市场经济发展规律主导的问题干预过多,没有将政府监管与证券行业的自律性监管、上市公司的自我管理相结合。“两只手”的关系未能得到妥善解决,致使投资者的权益被长期忽视。

二、证券市场监管与内幕交易的博弈模型及相关分析

(一)完全信息静态博弈

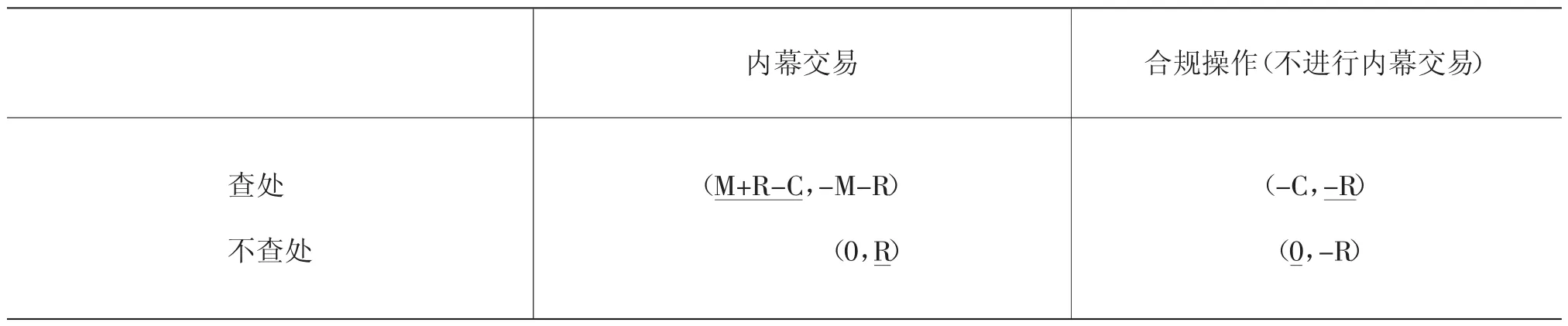

1.模型前期假设及定义。设参与博弈的双方用N={1,2}表示,1为监管部门,2为市场参与者。1的可能决策记作α1∈A1={1,2},分别表示监管部门查处和不查处;2的可能决策记作α2∈A2={1,2},分别表示市场参与者是否进行内幕交易。对于双方每一种可能的决策(a1,a2),用u1(a1,a2)u2(a1,a2)表示产生的结果,称为博弈的效用函数。市场参与者,即经营者进行内幕交易时的收益为R(R>0),不进行内幕交易(符合规定的操作)损失的收益也为R。监管部门监查时的成本为C,且C>0,当监管部门监查时,如果发现内幕交易现象,可以没收经营者全部收益R并处以罚款M(M>0)。

2.完全静态博弈分析。因此,可获得支付矩阵与得益矩阵(如下页表1和表2所示)。

表1 静态博弈支付矩阵

表2 静态博弈 得益矩阵

效用函数u1(a1,a2)的支付矩阵效用函数u2(a1,a2)的支付矩阵根据支付矩阵结果,可以分两类讨论该模型。

(1)M+R-C≤0即M+R≤C。当市场参与者选择内幕交易时,部门监管收益M+R-C<0,监管部门不查处是较优选择。当市场参与者选择不进行内幕交易时,部门监管收益-C<0,监管部门不查处是较优选择。当监管部门选择查处时,市场收益-M-R<-R,市场参与者不进行内幕交易是较优选择。而当监管部门选择不查处时,市场收益R>-R,市场参与者进行内幕交易是较优选择,得益矩阵(如表3所示)。当M+R-C<0时,查处的成本大于阻止内幕交易的没收收益和罚款的金额。监管部门要投入较多的人力物力进行市场的监管与查处,但创造出来的收益不足以弥补监管部门进行查处的损失,故监管部门在得小于失的情况下会选择不查处。当M+R-C=0时,监管部门查处的成本等于阻止内幕交易的没收收益和罚款的金额。对于监管部门来说,是否查处的收益均为0。对于市场参与者来说,是否进行内幕交易的概率相同,所以他们更愿意选择内幕交易的策略谋取利益。此时,(不查处,内幕交易)仍是博弈双方的最佳策略选择。

表3 静态博弈由划线法得到的得益矩阵(1)

(2)M+R-C>0即M+R>C。当市场参与者选择内幕交易时,监管部门收益M+R-C>0,监管部门查处是较优选择。当市场参与者选择不进行内幕交易时,部门监管收益-C<0,监管部门不查处是较优选择。当监管部门选择查处时,市场收益-M-R<-R,市场参与者不进行内幕交易是较优选择。而当监管部门选择不查处时,市场收益R>-R,市场参与者选择内幕交易是较优选择(如表4所示)。

由表4可以看出得益矩阵内,没有一个策略能达到绝对的优势,所以在M+R>C的情况下,该博弈模型要寻找混合策略纳什均衡:

表4 静态博弈由划线法得到的得益矩阵(2)

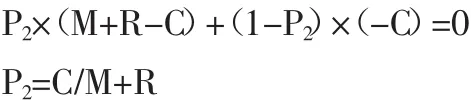

设监管部门查处的概率是P1,不查处的概率为1-P1,是否进行内幕交易期望的收益相等。

设市场参与者进行内幕交易的概率为P2,不进行内幕交易的概率为1-P2,监管部门是否查处的期望收益相等。

该博弈的混合策略纳什均衡为(2R/M+2R,C/M+R),即监管部门会以2R/M+2R的概率查处,同时市场参与者会以C/M+R的概率选择内幕交易。

M+R-C>0,即监管部门阻止内幕交易没收收益与罚款金额之和大于查处的成本时,监管部门是否选择查处需要考虑市场参与者的行为策略选择。同时,市场参与者的行为选择也要考虑监管部门是否查处的策略。

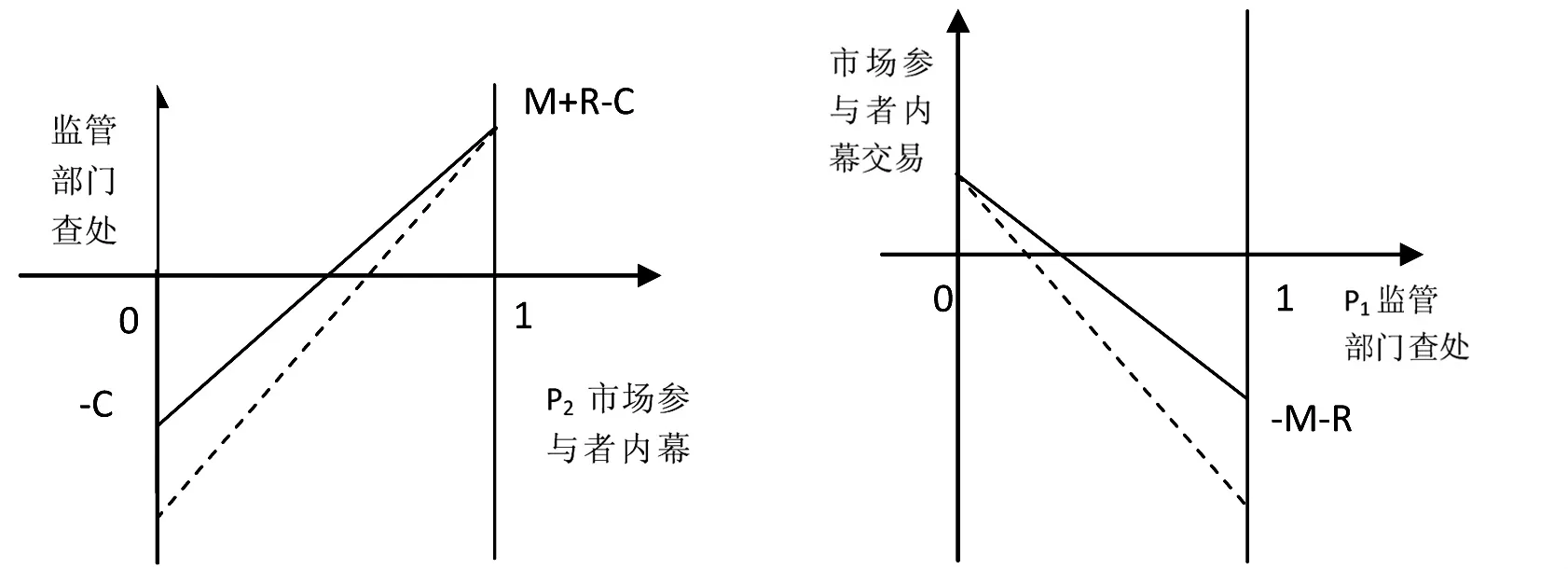

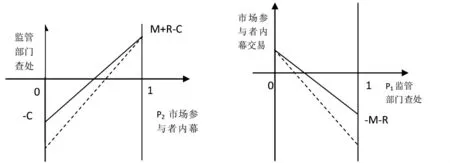

从监管部门的角度看,市场参与者从事内幕交易的概率为P2=C/M+R,监管部门根据这个概率进行策略选择。当市场参与者进行内幕交易的概率P2>C/M+R时,监管部门最优选择是查处;当市场参与者进行内幕交易的概率P2<C/M+R时,监管部门最优选择是不查处;当市场参与者进行内幕交易的概率P2=C/M+R时,监管部门是否查处无所谓。图1显示,M+R-C到-C的连线上每一点的纵坐标,就是市场参与者进行内幕交易时,监管部门选择查处的期望得益。

从市场参与者的角度看,监管部门选择查处的概率P1=2R/M+2R,市场参与者也是根据这个概率进行策略的选择。当监管部门查处的概率P1>2R/M+2R时,市场参与者的最优选择是放弃内幕交易;当监管部门查处的概率P1<2R/M+2R时,市场参与者的最优选择是进行内幕交易;当监管部门查处的概率P1=2R/M+2R时,市场参与者选择是否进行内幕交易均可。图2中,R到-M-R连线上每一点的纵坐标,就是监管部门查处时,市场参与者选择内幕交易时的期望得益。

图1 市场参与者进行内幕交易概率的趋势图

图2 监管部门查处概率的趋势

(二)进化博弈模型

在以往的一次性静态、动态博弈的分析框架内,很难做到具有真正稳定性和较强预测能力的均衡,而这种均衡通常是需要通过博弈方不断模仿、学习的调整过程中达到的。现引入有限理性博弈的分析框架,它由有限理性博弈方构成,具有一定规模的特定群体内成员的某种反复博弈。现讨论两个有差别的有限理性博弈方群体的成员:监管部门群体A和市场参与者群体B,相互之间随机配对,由博弈的分析框架进行分析,即两人非对称博弈的进化博弈分析(见图 3)。

图3 进化博弈模型的扩展

1.假设与定义。为了表述清晰,我们假设所讨论的进化博弈模型中的博弈群体AB也可以得到表2中的得益矩阵。博弈方B是市场上的参与者集合,他们有进行内幕交易和合规操作两种选择。博弈方A的位置是监管部门群体是否监管的潜在博弈参与者。

2.模型分析。首先,在此博弈过程中两个博弈方群体不是同时选择,并且策略的选择和得益的情况也不对称。该博弈模型分析的步骤是:反复在博弈双方群体中随机抽取一个博弈策略进行匹配,进行关于监管与内幕交易的博弈。这个群体博弈中没有纯纳什均衡策略,要进行混合策略分析。因此,我们可以分别从博弈双方制定的策略中进行复制动态和进化稳定策略分析。

假设博弈方A,采用查处的策略比例为x,采用不查处的策略为1-x。同时,假设在博弈方B的选择采用内幕交易的比例为y,采用不进行内幕交易的概率为1-y。

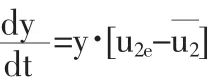

那么在A位置的两类博弈方群体的期望查处得益u1e、不查处得益u1s以及群体平均得益u1分别为:

同理,在B位置的内幕交易得益u2e、不进行内幕交易得益u2s以及群体平均得益u2分别为:

代入公式(1)和公式(2)得:

A位置博弈的博弈方类型比例的复制动态方程为:

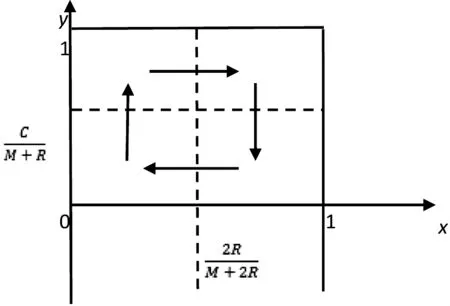

如果y=C/M+R,那么始终为0,意味着所有x水平都是稳定状态。

如果y≠C/M+R,那么x*=0和x*=1是两个稳定状态。其中,y>C/M+R时,x*=1是进化稳定策略;y<C/M+R时,x*=0是进化稳定策略。

同理,B位置博弈的博弈方类型比例的复制动态方程为:

代入公式(1)和公式(2)得:

当x=2R/M+2R,那么始终为0,所有y都是稳定状态。

当x≠2R/M+2R,y*=0和y*=1是两个稳定状态。其中,x>2R/M+2R时,y*=0是进化稳定策略;x<2R/M+2R时,y*=1是进化稳定策略。以坐标图显示(如图4所示)。

图4 复制动态的关系和稳定性

该博弈没有绝对抗扰动的稳定状态,意味双方博弈群体通过长期的反复博弈,学习和调整策略的结果为监管部门和市场参与者群体的决策时刻根据对方群体决策的变化进行着变化,这个模型相对稳定策略,即(2R/M+2R,C/M+R)。

三、结论与建议

本文通过构建不同的博弈模型对内幕交易者和证券监管部门的关系进行分析,其中静态模型能够直接找出纳什均衡,进化博弈可以模拟监管部门、市场参与者的群体策略选择。模型结果均显示,查处的概率越低,内幕交易的倾向也就越大;查处的概率越高,内幕交易的倾向也就减小。因内幕交易本身隐蔽性的特征,使得内幕交易人员在证券市场中往往处于优势地位,监管部门选择查处并且掌握足够的证据彻底查处,需付出巨额成本。故本文为降低内幕交易数量,净化证券市场环境提出以下建议:

第一,完善相关法律制度,建立健全市场监管体系。目前,我国配套法律法规仍然不够健全,迫切需要加强相关的立法工作。首先,应该加大查处和惩罚的力度,在源头上促进内幕交易者“不敢”轻易违规操作,如建立实时的内幕交易行为识别系统;可加大罚款金额等行政处罚;引入更先进的诉讼制度。其次,建立一套所有证券市场利益相关者在内的监管组织框架体系,利用组织来保护信息的公开度透明度。

第二,完善公司管理机制,提升公司内部管理水平。内幕交易行为的发生与公司内部的监管密切相关,公司内部应该完善治理制度,削弱内幕交易的发生和影响。首先,完善公司管理制度和鼓励机制,限制内幕交易者通过泄露公司信息谋取个人利益,进而达到保护投资者的目的。其次,设立举报监管制度,奖励发现违规操作举报者。再次,提高内幕人员的责任意识,定期不定期地进行证券相关法律法规教育。

参考文献:

[1]Easley D.,Kiefer N.M.,O’hara M,et al.Liquidity,information,and infrequently traded stocks[J].The Journal of Finance,1996,(4):1405-1436.

[2]George T.J.The Impact of Private and Public Informa-tion on Market Efficiency[R].University of Michigan,Working Paper,1988:1-64.

[3]Collin Dufresne P,Fos V.Insider Trading,StochasticLiquidity,and Equilibrium Prices[J].Econometrica,2016,(4):1441-1475.

[4]郝旭光,朱冰,张士玉.中国证券市场监管政策效果研究——基于问卷调查的分析[J].管理世界,2012,(7):44-53.

[5]刘波.论我国证券市场监管制度的完善[D].成都:西南政法大学,2015.

猜你喜欢

小型微型计算机系统(2022年10期)2022-10-15

体育科技文献通报(2022年3期)2022-05-23

南京理工大学学报(2022年1期)2022-03-17

东方教育(2016年24期)2017-03-29

商场现代化(2017年3期)2017-03-20

中国市场(2017年2期)2017-02-28

华人时刊(2016年13期)2016-04-05

湖北畜牧兽医(2014年3期)2014-07-28

环球时报(2009-09-16)2009-09-16