绿色金融、公司治理对中小企业融资约束的影响研究

2018-04-29 08:42刘叶杨毅唐彩霞

广西科技大学学报 2018年1期

刘叶 杨毅 唐彩霞

摘 要:绿色金融是当今的热门话题,实现绿色发展已经成为各个行业所共同追求的目标,同时企业内部公司治理水平的好坏也会影响企业的贷款融资.本文以2011—2015年366家中小板制造业上市公司为研究对象,基于协整检验与格兰杰因果检验,实证研究了绿色金融与公司治理对中小企业融资约束的关系.研究结果表明:公司治理、绿色金融与企业融资之间存在着长期的均衡关系,公司治理是绿色金融的的格兰杰原因,并且公司治理可以促进绿色金融的发展,但绿色金融不是公司治理的格兰杰原因.公司治理和绿色金融是企业融资的格兰杰原因,可以降低融资约束,然而企业融资规模不是公司治理和绿色金融的格兰杰原因.

关键词:绿色金融;公司治理;协整检验;格兰杰因果检验;融资约束

中图分类号: O29∶F276.3 DOI:10.16375/j.cnki.cn45-1395/t.2018.01.19

0 引言

随着金融与经济的发展衍生出了一种全新的理念——绿色金融,它是现代企业新的业务增长点[1].然而,目前我国绿色金融制度的发展仍处于初级阶段,需要进一步提高.在最新的G20峰会上,各国首次将绿色金融作为重点话题进行了激烈的探讨,同时还出具了《G20绿色金融综合报告》,这体现出了绿色金融的重要地位,说明在今后的发展中,实现绿色发展将是世界各国共同追寻的目标.与此同时,公司治理结构也会严重制约一个企业的长足发展,良好的公司治理结构可以促进公司的健康运行,使企业获得持续发展的原动力,有助于公司在市场上获得融资贷款.在本文中,基于绿色金融与公司治理的指标来分析其对中小企业融资约束的影响,并对搜集的数据进行格兰杰因果检验,得出绿色金融、公司治理与中小企业融资约束之间的关系.

中小企业融资问题一直是社会各界共同关注的问题,许多学者也对此进行了研究.随着我国经济的高速发展以及金融市场的不断完善,企业能够获得融资的渠道越来越多,但是对于在我國经济发展中起到关键作用的中小企业来说在很多时候所获得金融供给很难满足企业生产发展的需要,这就严重制约了中小企业的发展[2-3];沈洪波等[4]利用投资—现金流敏感性模型在宏观金融的层面对企业融资约束进行了分析;李冬生等[5]将融资约束分为内部融资约束与外部融资约束,利用货币政策来分析企业融资约束的影响因素及作用机制.

在绿色金融的大背景下,企业如何利用此类优势来缓解融资约束的问题已成为各中小企业关注的问题.此前也有众多学者对绿色金融进行了一定的研究,易金平等[6]以湖北省为例研究绿色金融的发展前景与影响因素,提出了新的观点,即政府应当在绿色金融的发展过程中发挥指导作用,同时还应该健全信息披露制度;崔文馨等[7]通过对兴业银行绿色金融信贷模式进行分析,得出不同信贷模式下的重要风险点,为绿色金融对降低企业融资约束提供了可行性建议.张宁[8]从股东代理问题入手,实证研究了股东代理问题与上市公司融资约束之间的关系.龙娇[9]实证研究得出,公司治理对银行贷款融资具有显著影响.

虽然已有的文献对融资约束进行了大量有价值的研究,但是仍存在值得进一步探讨之处.公司的股东规模会影响企业内部治理水平;而环境信息的披露也会缓解一个公司内的信息不对称,从而影响公司的治理水平.因此,本文选用第一大股东占股比例、企业环境信息披露指数与环境信息披露水平3个指标.此外,公司中股权制衡度、两权分离率与公司股权性质在一定程度上也会影响公司的治理水平,因此本文创设股权制衡度、两权分离率与公司股权性质来作为反映公司的治理水平的指标.其中环境信息披露指数与环境信息披露水平能够更加直接明确的反映出企业对于环境资源的利用情况和环境污染的治理情况,以及企业在自身的运营中是否很好的贯彻了绿色环保理念.同时,一个企业环境信息披露的程度越高,在进行融资时的“绿色信贷”水平也就越高,就会推进绿色金融的发展进程,从而有利于取得贷款,缓解融资约束.因此本文将环境信息披露作为反映绿色金融的代理变量,而第一大股东占股比例、股东总数与股权制衡度、两权分离率、公司股权性质则反映了公司治理水平,从而使本文在公司治理和绿色金融两个层面剖析了其对中小企业融资约束的影响.

1 变量的选取与假设

1.1 绿色金融的概念与变量的选取

1.1.1 绿色金融的概念

绿色金融是指金融部门与企业将环境保护作为一项基本的政策,在日常运作与投资决策中考虑到潜在的环境影响因素,把与环境条件相关的风险、回报和成本都考虑在日常的经营活动中,在经营活动中注重对生态环境的保护以及环境污染的治理,通过对经济资源的有效利用来促进社会的可持续发展.

具体来说绿色金融一共包含两层含义:一是公司于金融业如何促进环保和经济社会的可持续发展;另一个则是指金融业自身的可持续发展.前者指出“绿色金融”的作用主要是引导资金流向节约资源技术开发和生态环境保护产业,引导企业生产注重绿色环保,引导消费者形成绿色消费理念;后者则明确公司与金融业在日常的经营活动中要保持可持续发展,避免注重短期利益的过度投机行为.

在绿色金融的发展过程中,不仅涉及到金融行业对企业的生产或服务是否具有生态效率进行有效评估,更涉及到企业自身的治理水平,以及对资金的“生态利用”.由此可以知道,公司治理与绿色金融也存在一定的联系.

1.1.2 指标的选取

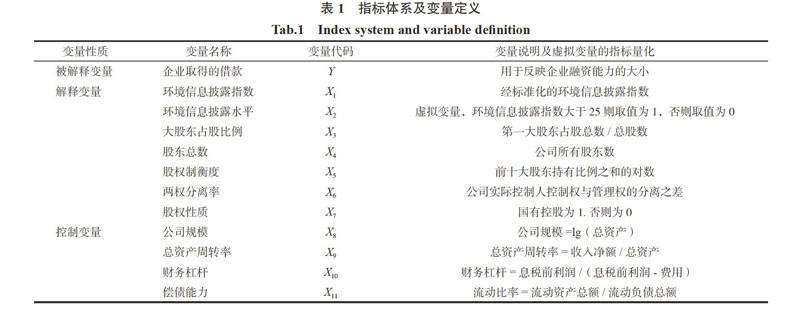

在进行实证分析之前,需要设计公司治理与绿色金融对企业融资约束的指标体系.由于企业融资主要还是来自于企业取得的借款,因此选取企业取得的借款Y作为被解释变量,用以反映企业融资情况;选用环境信息披露指数X1、环境信息披露水平X2、大股东占股比例X3、股东总数X4、股权制衡度X5、两权分离率X6、公司股权性质X7作为解释变量,这7个指标分别从绿色金融与公司治理两个方面说明了其对企业融资约束的影响.其中,公司环境信息披露指数的计算方法参照文献[10]中选用的方法,而环境信息披露水平则为一个虚拟变量.除去以上因素,本文还考虑到公司规模X8、运营能力X9、盈利能力X10、偿债能力X11等也会影响企业的融资约束,因此将其作为控制变量,从这几个方面来分析公司治理与绿色金融对企业融资约束的影响.

1.2 研究假设

1.2.1 公司治理对绿色金融作用的分析

根据代理理论,信息披露能够缓解外部的信息不对称,从而降低代理成本.一个公司如果具有良好的公司治理结构,能够站在价值最大化的宏观角度来完善信息披露制度,特别是资源型的信息披露制度.随着经济全球化以及环境问题的日益加重,各国对绿色金融的关注度加大,且主要注重于环境信息的披露水平层面.如上所述,绿色金融是指企业对资金的有效利用,而公司的治理水平则会影响一个企业对资金的利用情况,因此本文研究公司治理水平对绿色金融的影响.选取了第一大股东占股比例、股东总数、股权制衡度与两权分离率、公司股权性质来反映公司内部治理情况,选用环境信息披露指数与环境信息披露水平来反应绿色金融情况.

提出假设H1:公司治理水平在一定程度上能够促进企业的绿色金融制度.

1.2.2 绿色金融对中小企业融资约束缓解作用的分析

绿色金融主要是指企业在生产运营过程中坚持环境保护的原则,注重生态保护和金融的可持续发展.随着世界各国受环境污染的严重影响,各企业更加注重环境保护的意识,绿色产业的发展成为当今产业转型的时代主题.一个企业绿色金融的水平越高,就会提高银行等金融机构对其的贷款意愿,相对于没有进行环境信息披露的企业来说,披露环境信息也更好的遵守了国家的相关制度,能够取得大众的信任.因此,虽然环境信息披露从表面来说是一个公司治理的指标,但是,进行环境信息披露的企业可以更好的看出公司在绿色金融道路上的改革与发展,也会体现出公司对资金的有效利用水平,有助于对企业“绿色信贷”等级的评估.并且,企业的信息披露水平则会降低信息不对称,减少融资成本,缓解融资约束.因此,本文采用企业环境信息披露指数、披露水平两个指标来研究绿色金融对企业融资约束的影响.

提出假设H2:绿色金融能够在一定程度上緩解中小企业的融资约束.

1.2.3 公司治理对中小企业融资约束缓解作用的分析

公司治理水平的高低意味着其经营风险的大小.一个企业内部治理的好坏直接影响到银行等金融机构对该企业的贷款意愿,而公司内部的治理取决于股东的管理监督力度,因此,股东的利益大小直接影响到企业的治理环境.治理水平较好的企业其经营风险较低,提高金融机构对企业的贷款意愿,也可以在一定程度上缓解企业的融资问题.因此本文选择的公司治理水平指标主要包括:第一大股东占股比例、股东总数、股权制衡度与两权分离率、公司股权性质几个变量.

提出假设H3:公司治理水平能够在一定程度上缓解中小企业融资约束.

以下则是构建的指标体系以及对指标中变量的定义:

2 实证研究

2.1 数据预处理

本文以中小板制造业上市公司为研究对象,考虑到数据的可获得性,选取了2011—2015年366家企业共1 830个数据,构建指标体系,建立面板数据模型,并对模型进行分析与检验.本文数据均来自国泰安数据库、锐思数据库以及巨潮资讯数据库.

由于搜集到的数据众多,为了提高实证分析结果的准确性,消除异常值对结果的影响,对数据进行了预处理:1)由于上市时间较短的公司数据不全,并且不具有代表性,因此将上市时间少于5年的公司剔除;2)有些公司的数据不全,为了保证数据的完整性,也将其进行剔除,最后得到了366家公司的1 830个数据;3)由于选取数据的指标的不同,数据单位也不尽相同,因此为了保证数据的一致性,应对变量取对数,进行无量纲化处理.

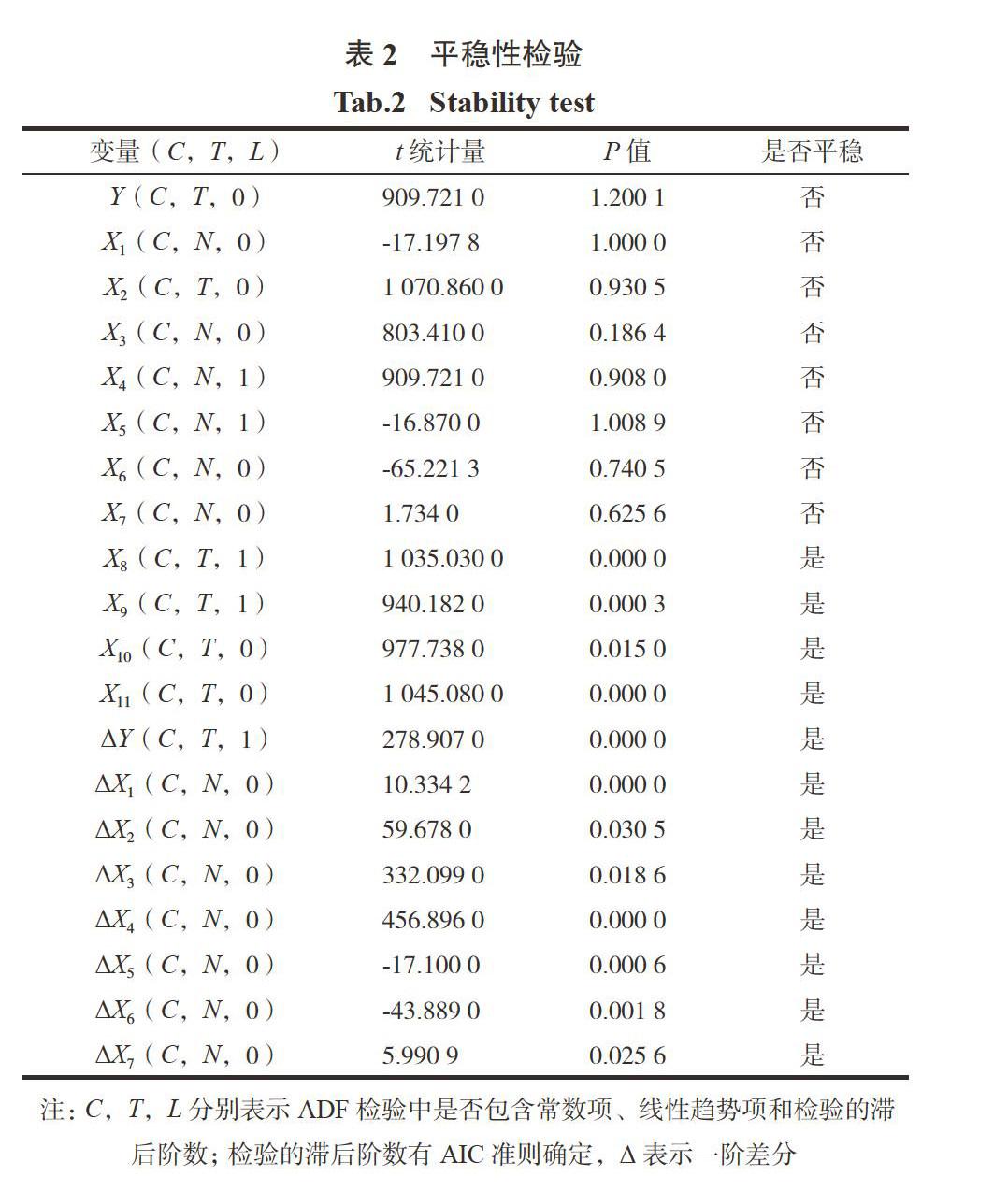

2.2 平稳性检验

为了消除时间序列数据计量分析过程中的“伪回归”现象,需要对数据进行单位根的检验,以确定变量的平稳性.要进行面板数据分析首先要确保数据的平稳性,只有数据不是白噪声数据之后才能够对得到的数据建立模型进行分析,本文选用ADF单位根检验来验证数据的平稳性.表2给出了平稳性检验结果.

从表2可以看出,变量Y,X1,X2,X3,X4,X5,X6,X7都是非平稳变量,但是其一阶差分变量的P值均小于5%,因此,可以拒绝各变量的一阶差分具有一个单位根的假设,可以进行协整检验.

2.3 变量的描述性分析

由表3可知,随着我国市场经济的不断发展,企业取得的借款中最大值为23.990,最小值仅为10.802,这说明我国银行等金融机构对中小企业的贷款存在较大差异.在选取的指标中,波动幅度最大的是财务杠杆类指标,其最大值为79.087,最小值为-60.053,标准差达到了4.123,由于财务杠杆类指标反应的是公司的盈利能力的不同,由此可以看出,在中小企业经营发展中,不同企业之间的盈利能力存在较大差距.企业的环境信息披露指数与披露水平平均数分别为9.880,0.562,中位数分别为4.130,1.000,表现出上市公司总体环境信息披露水平较低,这说明我国中小企业在绿色金融方面的发展还存在很大的不足与差距.

2.4 Johansen协整检验

非平稳的时间序列之间的线性组合可能是平稳序列,则变量之间存在着长期均衡关系,即协整关系.约翰森(Johansen)于1988年提出了一种基于向量自回归模型(VAR)的多重协整检验方法,本文采用此方法进行协整检验.在进行检验之前,需要正确设定VAR模型的结构,VAR模型除了满足序列的平稳性要求之外,还必须能够正确确定滞后阶数.

表4反映了VAR模型滞后阶数的选择标准,根据赤池准则和施瓦茨准则,可以看到在VAR中AIC值和SC值同时达到最小,因此,确定最优滞后阶数为1.

从表5可知,该VAR模型中所有AR根模的倒数均小于1,因此,我们从中可以得知该VAR模型是稳定的.利用Q统计量检验、怀特检验和JB检验进一步检验该VAR模型,发现其拟合优度很好,残差序列具有平稳性.由于建立的是约束VAR模型,因此,协整检验的VAR模型的滞后期确定为0.

表6的结果表明,在5%的显著性水平下,变量Y,X1,X2,X3,X4,X5,X6,X7之间具有一个协整关系.

2.5 格兰杰因果检验

通过以上的分析知道,中小企业的融资约束与公司治理和绿色金融存在着一种长期稳定均衡的关系,下面将通过面板数据格兰杰因果检验来进一步分析他们之间是否构成了因果关系,以及它们之间存在着什么样的因果关系. 表7给出了面板数据格兰杰因果检验的结果.

由表7可以知道变量Y,X1,X2,X3,X4,X5,X6,X7均在10%的水平下显著,即第一大股东占股比例、股东总数、两权分离度、股权性质与环境信息披露水平、环境信息披露指数是公司的贷款融资的格兰杰原因,并且公司治理与绿色金融可以促进企业的融资规模,降低融资约束,假设H2、假设H3成立.第一大股东占股比例、股东总数、两权分离度、股权性质也与环境信息披露水平、环境信息披露指数在10%的水平上正向显著,则公司治理水平是绿色金融的格兰杰原因,即公司治理可以促进绿色金融的发展,假设H1成立,但绿色金融不是公司治理的格兰杰原因,即公司致力于绿色金融之间存在着单向因果原因.公司融资规模不是第一大股东占股比例、股东总数、两权分离度、股权性质与环境信息披露水平、环境信息披露指数的格兰杰原因,即公司的融资规模对于公司治理水平的提高和绿色金融的发展没有直接的影响.

3 结论与建议

3.1 实证研究结论

本文基于协整检验与面板数据格兰杰因果检验实证研究了公司治理和绿色金融对中小企业融资约束的影响以及他们之间的因果关系,得出如下结论:

1)公司治理是绿色金融的格兰杰原因,并且公司治理可以促进绿色金融的发展,但绿色金融不是公司治理的格兰杰原因.

2)公司治理是企业融资约束的格兰杰原因,并且可以提高企业融资规模,降低融資约束.

3)绿色金融是企业融资约束的格兰杰原因, 绿色金融可以提高企业的“绿色信贷”水平,降低信息不对称,提高银行等金融机构的贷款意愿,缓解融资约束.

4)企业融资规模不是公司治理和绿色金融的格兰杰原因.说明并不是企业获得的融资越多,公司的治理水平就会越好,对资金的利用效率就越高,“绿色信贷”等级也就越高.

3.2 政策建议

3.2.1 国家应加强对绿色金融政策的宣传与支持

根据本文结论可知,绿色金融可以促进企业贷款融资,并且具有长期均衡的关系,因此国家应加强绿色金融政策的宣传与支持.在环球经济一体化和绿色金融的大背景下,政府应该鼓励支持中小企业的环保研究项目,对企业实施的环保项目进行大力补贴,并给予各种优惠政策,从而激励各企业尤其是逐渐发挥重要作用的中小企业投资于环保项目.开发绿色金融平台,并对实施绿色产业的企业扩大贷款融资的额度,缓解企业融资困难的问题.

3.2.2 银行等金融机构应建立健全绿色信贷机制

明确社会环境保护的责任与义务,提高企业和金融机构的环境保护意识.目前由于企业融资取得的贷款主要来自于银行贷款,因此,企业融资的难易程度直接取决于银行贷款额度,基于此种现象,银行在发放贷款时,应对各企业的贷款信用等级进行更加细致的划分,将绿色金融作为等级划分的重要依据,从而使企业融资更加容易.

3.2.3 中小企业应加强内部治理与自身建设

公司的治理水平对缓解企业融资具有一定的作用,并且公司治理水平是企业贷款融资的格兰杰原因.因此,中小企业在寻求银行贷款以期缓解融资约束的过程中,应当注重自身建设,充分发挥公司的监督管理作用.

3.2.4 提升公司治理水平

良好的财务情况,合理的管理层结构等,都能有效提升银行的供给意愿,降低融资约束.公司的内部治理水平对于企业融资约束也具有显著的影响,且与企业融资具有长期稳定的关系.因此,企业应提高公司治理水平,加强对企业治理结构的监管力度,保护中小企业股东的利益,从而增加企业的贷款融资,缓解融资约束.

参考文献

[1]陶黎,孟庆军,唐勇军. 基于网络分析法的银行绿色金融业务风险及对策分析[J]. 金融与经济,2017 (5):14-19.

[2]BECK T, DEMIRG U C-KUNT A, MAKSIMOVIC V. Bank competition and access to dinance: international evidence[J]. Journal of Money, Credit and Banking, 2004, 36(3):627-648.

[3]BOND S, HARHOFF D, REENEN V J. Investment, R&D and financial constraints in britain and germany[J]. Annales Déconomie Et De Statistique,2005 (79/80) :433-460.

[4]沈红波,寇红,张川. 金融发展、融资约束与企业投资的实证研究[J].中国工业经济, 2010,267(6):55-64.

[5]李冬生,张玲红. 货币政策与研发投资:内部融资约束和外部融资约束[J].财会月刊, 2016(27):46-51.

[6]易金平,江春,彭祎. 绿色金融发展现状与优化路径——以湖北省为例[J].华中农业大学学报(社会科学版), 2014(4):112-118.

[7]崔文馨,胡援成. 商业银行绿色金融信贷模式剖析——基于兴业银行的案例视角[J].武汉金融, 2014(12):9-12.

[8]张宁. 集团大股东代理问题与上市公司融资约束—— 基于代理理论的实证分析[J].山西财经大学学报, 2008(2):73-79.

[9]龙姣. 环境信息披露、公司治理与银行贷款融资[J].财会月刊, 2013(20):6-9.

[10]毕茜,彭珏, 左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究, 2012(7):39-47,96.

Abstract: Green finance is a hot topic nowadays. To achieve green development has become the goal of all industries. And the corporate governance will influence the loan financing of the enterprises. Taking 366 small board listed companies in the manufacturing industry from 2011 to 2015 as the research object, this paper conducts the cointegration test and Granger causality test and studies the effect of green finance and corporate governance on the financing constraints for SMEs. The results show that there is a long-term equilibrium relationship between corporate governance, green finance and corporate finance, corporate governance is the Granger reason of green finance, and corporate governance can promote the development of green finance, but green finance is not the Granger reason for corporate governance. Corporate governance and green finance are the Granger reasons for corporate financing. And they can reduce financing constraints. However, the financing scale of enterprises is not the Granger reason for corporate governance and green finance.

Key words: green finance; corporate governance; cointegration test; Granger causality test; financing constraints

(學科编辑:张玉凤)

猜你喜欢

商业经济(2016年11期)2016-12-20

经济研究导刊(2016年28期)2016-12-14

对外经贸(2016年8期)2016-12-13

时代金融(2016年27期)2016-11-25

商(2016年32期)2016-11-24

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

科技视界(2016年10期)2016-04-26