股权制衡、产权性质对高管薪酬业绩敏感性的影响

——基于我国A股上市公司的实证研究

2018-04-15 09:19:16杨忠容

生产力研究 2018年12期

杨忠容

(杭州电子科技大学,浙江 杭州 310018)

一、引言

近几年,高管薪酬一直受到人们的关注,每年的年度报表披露的高管薪酬都引起大众注意。近几年,政府也开始对高管薪酬进行一系列的监控与管制。2004年、2006年、2009年分别出具了管制高管薪酬的相关文件。在2013年,国务院将管控国有企业高管薪酬作为一项重要的议题。最近几年,我国经济增速下降的情况下,上市公司的高管薪酬并没有显著下降[1]。

国内外学者都对高管薪酬业绩效敏感性进行了一些探索,可到目前为止还没达成一致的意见。不同的学者也从不同的角度进行了一些探索,主要包括:企业规模、风险程度(资产负债率)、董事会特征、行业以及地区等因素对高管薪酬业绩效敏感性的影响,但是,股权制衡对高管薪酬业绩敏感性的相关研究较少[2]。由于我国特殊的经济体制,产权性质在其中所发挥的作用也值得探究。

二、文献回顾与研究假设

(一)股权制衡与高管薪酬的关系

Pagano&Roell(1998)发现:股权制衡可以达到牵制大股东侵占小股东利益的作用。大多表明股权制衡能够达到抑制大股东的“掏空行为”、防止明显不合理的投资,进而增强高管薪酬业绩敏感性[3]。宋丹等(2016)通过研究也得出结论:股权制衡可以显著地提高高管薪酬业绩敏感性[4]。因此提出假设:

假设1:股权制衡程度越高,高管薪酬业绩敏感性越强

(二)产权对股权制衡与高管薪酬业绩敏感性关系的影响

与西方资本主义国家不同,我国是特殊的市场经济体制,在一些国有控股的上市公司中,由于存在着“所有者缺位”的现象,最后导致了一系列的代理问题。国有企业特殊的薪酬体制,使得与非国有上市公司相比,国有企业的高管薪酬常常受到政府的一些政策较大的影响,因为国有企业还承担着整个国家经济与社会稳定的责任,这就导致与非国有企业的股东利益最大化有所偏差,这可能会降低高管薪酬的业绩敏感性。其次,国有企业可能会有更好的福利、在职消费等,这些并不表现在薪酬上面,也可能会导致高管薪酬业绩敏感性较低。

Kato和 Long(2006)对我国上市公司研究发现,与非国有企业相对比,国有企业的高管薪酬业绩敏感性显著较低。

假设2:与国有企业相比,股权制衡对高管薪酬业绩敏感性的影响在非国有企业中更显著

三、研究设计

(一)数据选取

本文的数据主要源于国泰安,选取在上海和深圳证券交易所上市交易的非金融类A股上市公司2013—2017年5年的年报数据。将所得数据采取以下处理:(1)剔除 ST、*ST 公司;(2)剔除2013—2017年连续5年数据不全的公司。最后得到1 224个公司的相关数据。

(二)研究模型及变量界定

为了检验前面提出的假设,设置如下模型

其中,Lnsal为被解释变量,高管薪酬的自然对数。本文所指高管为企业管理层的高级管理人员,所以Lnsal变量值为企业前三名高管薪酬的总额取自然对数[5]。对于衡量股权制衡的常用方法有三种:首先La Porta et al.(1999)采用临界值的方法,仅仅考虑第一大股东的持股比例,认为如果第一大股东的持股比例没有达到20%,则股权制衡度比较理想。其次Comes和Novaes(2001)进一步研究认为,临界值方法不太合适,第二大股东也应该是考虑的因素之一。因此用Z指数来衡量股权制衡效果,即第二大股东与第一大股东持股比例的比值。从理论上说Z指数越大,说明股权制衡的效果越好,即股权越分散。除此之外,也有学者选择用第二大股东到第十大股东持股比例之和与第一大股东的持股比例来衡量股权制衡效果[6]。SOE产权。本文以实际控制人为标准,实际控制人为政府或者国有企业则为1,否则为0。

除此之外的控制变量主要包括:总资产净利率(ROA)、企业规模(期末总资产的自然对数Lnsize)、负债水平(期末资产负债率LEV)、成长性(营业收入增长率growth)、行业和年度变量,具体变量定义如表1所示。

表1 主要变量及其定义

四、实证结果与分析

(一)描述性分析

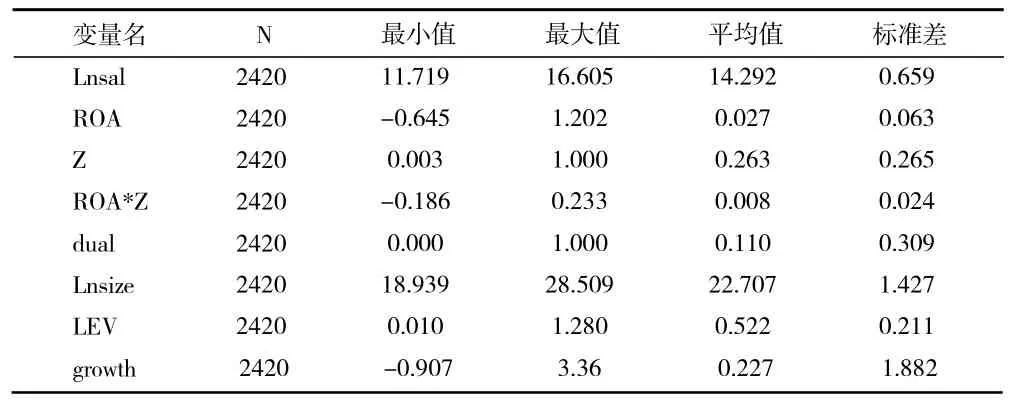

表2 全样本的描述性统计

表2列示了全样本的相关统计数据,包括高管薪酬的自然对数,股权制衡程度,总资产净利率,总资产净利率与股权制衡的乘积,期末总资产自然对数,期末资产负债率和营业收入增长率。

由表可以看出高管薪酬自然对数的最小值为9.038 4,而最大值为 17.352 5,平均值为 14.294,标准差为0.709 1,可以看出高管薪酬的差异较大,这可能是多方面原因的综合。Z的最小值为0.002 195,而最大值为1,均值为0.332 5,标准差为0.280 8,说明企业间的股权制衡程度比较分散。

表3 非国有企业的描述性统计

表3列示了非国有样本的相关统计数据,通过比较可以看出高管薪酬的最大值、最小值和平均值都与全样本一样,但是非国有企业的标准差稍微大一点,这说明了非国有企业的高管薪酬差异会大一点儿。

表4 国有企业的描述性统计

表4列示了国有样本的相关统计数据,通过比较可以看出高管薪酬的最大值、最小值和平均值均与非国有企业有所差异,而国有企业的最小值比非国有企业大,最大值比非国有企业小,但是非国有企业的平均值比国有企业的平均值略大,这在一定程度上能够证明假设2。这说明可能是薪酬体制不同的原因,使得国企与非国企高管薪酬有所差异。而国企的总资产净利率标准差比非国企也小一些,这是各方面的一个综合原因,而这也是导致高管薪酬差异的主要原因之一。而Z最大值、最小值、平均值、标准差均与非国企有所差异。

(二)相关性分析

从表5的结果来看,整体上各自变量之间的相关系数均较低,均小于0.5,说明各自变量之间不存在严重的多重共线性问题[5]。

(三)多元回归分析

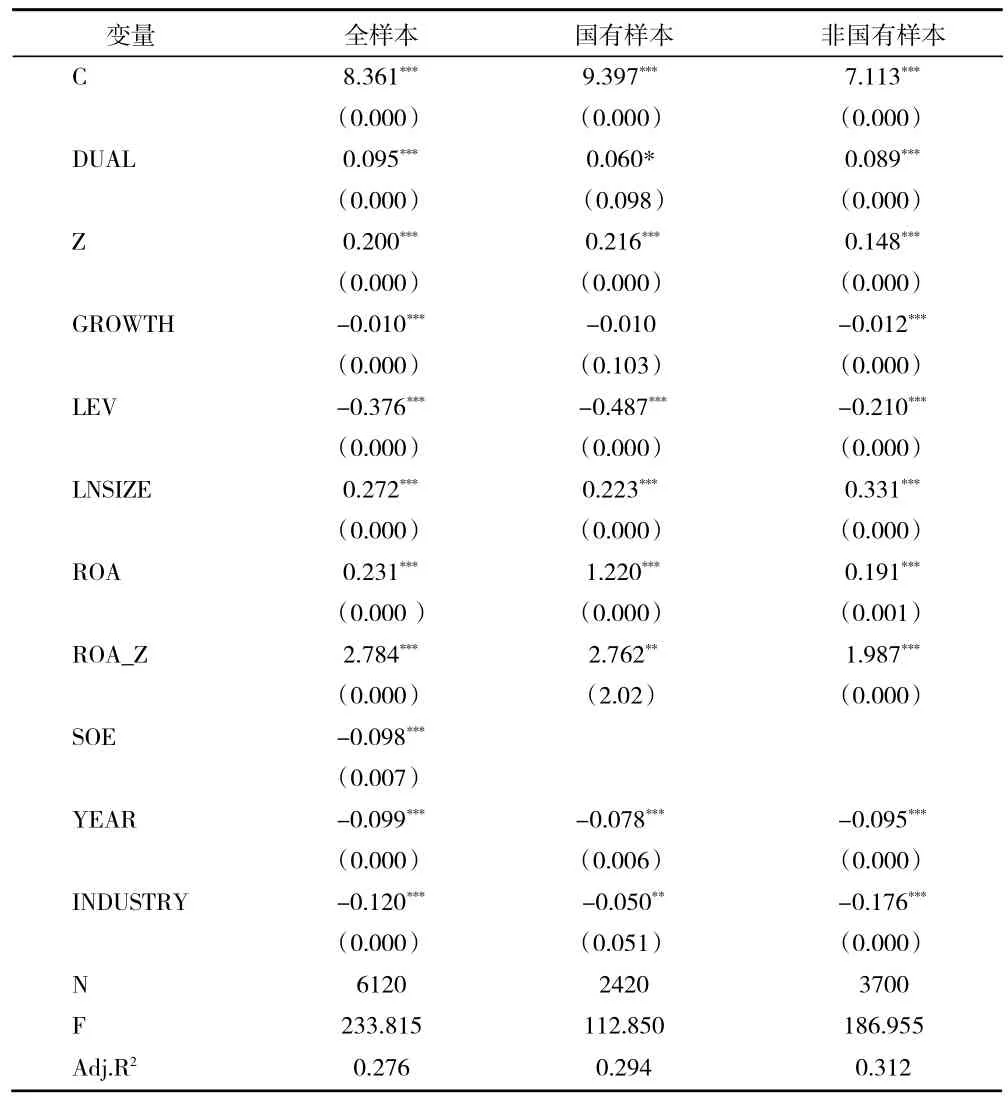

1.股权制衡与高管薪酬业绩敏感性分析。通过表6的全样本回归结果,首先可以看出股权制衡对高管薪酬存在着显著的正向影响关系,而且还可以发现股权制衡与高管薪酬业绩敏感性的关系,二者存在显著相关性,且高管薪酬与ROA和Z的乘积也存在显著的正相关。这验证了假设1,这表明股权制衡与高管薪酬业绩敏感性存在着协同作用。

表5 全样本中主要变量间的Pearson相关性分析

表6 回归分析结果

2.在不同的产权中,股权制衡对高管薪酬业绩敏感性关系的影响分析。除此之外,通过全样本数据我们还发现企业产权与高管薪酬显著负相关,这说明在其他条件相同的情况下,与非国企相比,国企的高管薪酬较低。为了进行更细致的研究,把全样本分为国有企业与非国有企业,分别研究其对股权制衡对高管薪酬业绩敏感性的影响。

通过表6可以看出,在国有A股上市企业中,国有企业与非国有企业样本的Z、ROA、ROA*Z系数均不相同,且都显著,但国有企业样本中ROA*Z在5%的显著性水平下显著,而在非国有企业中在1%显著性水平下显著,这说明在非国有企业中,股权制衡对高管薪酬与企业业绩敏感性的影响更大,这证明了假设2。

(四)稳健性分析检验

为了进一步验证前面的结论,用第二大股东到第十大股东持股比例之和与第一大股东持股比例的比值替代前面的Z值,检验结果与上面所得结果无差异。另外用ROE代替ROA的检验结果也没有发生改变。考虑到篇幅的原因,没有列出相关的结果。

五、研究结论与建议

本文对我国2013—2017年A股上市公司数据的分析,研究股权制衡、产权对薪酬业绩敏感性的影响。实证结果表明:股权制衡水平越高,薪酬业绩敏感性越大;产权对高管薪酬也有显著的影响;基于此,得出以下结论,股权制衡、产权都可以显著地影响高管薪酬,股权制衡度越高,高管薪酬业绩敏感性越大。

基于所得出的结论,提出如下建议:

1.增强股权制衡,分散股权。在我国,存在很多一股独大、两职兼任的情况,而这就很容易造成权力集中,产生代理冲突,高管可能会为了自己的私利而不是为了股东权利最大化。因此,可以通过股权分散来相互制约,以薪酬激励的方式达到提升高管薪酬业绩敏感性。

2.构建有效的薪酬业绩评价体系。高管应该以企业业绩为目标,因为业绩是企业的目标,所以高管薪酬与企业业绩挂钩具有非常重要的意义,但现在很多企业高管拿天价薪酬,而企业业绩不一定很好,因此有效的薪酬评价体系很有必要。

猜你喜欢

公民与法治(2022年5期)2022-07-29 00:47:44

证券市场红周刊(2021年46期)2021-11-27 21:25:37

上海建材(2019年5期)2019-12-30 06:30:00

油气田环境保护(2019年4期)2019-09-23 08:52:46

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

知识经济·中国直销(2018年8期)2018-08-23 09:16:02

华人时刊(2017年19期)2017-02-03 02:51:39