独立董事知识背景对会计信息披露质量的影响

——以477家深交所A股公司为例

2018-03-23 01:00:17于贵福邹能锋

江科学术研究 2018年1期

于贵福,邹能锋

(安徽农业大学经济管理学院,安徽合肥 230031)

国内外有关独立董事知识背景与上市公司会计信息披露质量的研究认为公司聘任有特定知识背景的人才为独董,会在提高会计信息披露质量中起到明显的积极作用。王苹香、张芳丽、谢萍和李玥(2017)认为会计专业背景独董比例与上市公司自愿性信息披露水平呈正相关[1]。黄海杰、吕长江及丁慧(2016)得出有高声誉的会计专业独董能明显提高公司的会计信息披露质量[2]。王新红和云佳(2015)认为拥有会计、法律背景的独董在董事会中占比愈高,愈能显著减少公司在会计信息披露中出现的质量问题[3]。李菁(2013)得出会计专业独董利于提高会计信息披露质量,而其他行业背景影响不明显[4]。Bushman和Smith(2001)得出企业想减少财务舞弊造假的现象可聘用有会计专业背景的人才为企业独董[5]。甘克敏(2011)认为独董专业对独董发挥效用的影响比较显著[6]。关于独董与上市公司会计信息披露质量的关联,以往研究中虽有涉及知识背景,但更侧重独董性别、学历、薪酬、兼职数等方面,而单独就独董知识背景研究的不多。另外,以往研究虽都采用了Logistic模型,但研究方法相较单一。文中建立Logis⁃tic模型并综合运用描述性研究、相关性研究、多元线性回归等方法,将不同知识背景的独董数量比例化,具体探究不同知识背景独董在提升会计信息披露质量中的作用,为独董的选拔提供理论依据。

一、理论依据

(一)独立董事代理成本

现实中,企业的拥有者与经营者往往由不同个体或团体扮演,这主要取决于所需角色能力的异同。为了使社会资源整合最优化,企业所有者聘任有经营能力者代为经营管理公司,此时所有权与经营权的分化应运而生。这种情况可以使企业有效整合资源,获得可观利润,但同时也给企业带来很多代理方面的问题。至此有了独董代理成本,其认为独董应该做到能够置身于公司的日常经营管理,以及其他一些会干扰他们客观对待公司会计信息披露情况的事物之外,并与公司所有者或经营者没有任何紧要的买卖牵连,能够从大局出发对公司事物做出客观公正的判断,最终能给公司带来利益[7]。

(二)董事会职能分化理论

职能分工理论即通过社会分工形成具有不同专业化水平的职业。董事会是由公司所有者也就是由股东经公司大会公开推选出来的,能够代表公司所有者行使职权,处理公司内外事务的执行机构,但其行为受限于监事会[8]。自我监督往往是很多权利组织中较为薄弱的部分,董事会也不例外,因此有必要在职能分化的基础上设置特定的董事履行企业的监督职责,独董制度就此诞生。

二、实证设计

(一)研究假设

上市公司通过聘用不同知识背景的独董,希望能够在公司经营与管理的不同环节起到应有的监督与咨询作用,可以提高公司治理水平,维护除大股东以外的股东的利益,更期待独董可以运用自己的专业知识为其服务的公司出言献策,改善公司的经营管理效率,最终使得公司资源整合得以最优化。因此提出以下4个假设:

假设1:拥有会计专业背景的人才担任公司独董,能够明显提高上市公司的会计信息披露质量,且占比愈大,影响愈显著。

假设2:拥有法律专业背景的人才担任公司独董,能够明显提高上市公司的会计信息披露质量,且占比愈大,影响愈显著。

假设3:拥有其他专业背景的人才担任公司独董,对提高上市公司的会计信息披露质量影响不显著。

假设4:无专业背景的人才担任公司独董,无益于提高上市公司的会计信息披露质量。

(二)样本数据来源

文章选取477家于2016年在深交所挂牌的且有明确信息披露考评结果的A股公司作为探究样本。鉴于所需变量数据的客观真实,文中数据均取自于深交所和RESSET数据库。为减小误差,样本选取遵循如下标准:1.公司于2016年报告期内独董聘任情况没有变动[9]。2.ST类型公司经常在财务方面存在很多不稳定因素,故选取样本时应不予考虑[10]。3.去除独董知识背景资料不全的公司。去除不符合条件的公司后,合格样本数为396个。

(三)研究变量以及变量含义

1.被解释变量。深交所将信息披露考评成绩分成A、B、C、D,即优秀、良好、及格、不及格。根据需要,将信息披露考评成绩设置为二分变量。归为A、B类的表明信息披露质量良好,记为1;C、D类的表明信息披露质量较差,记为0。

2.解释变量。选取会计专业背景独董占比、法律专业背景独董占比、其他专业背景独董占比、无专业背景独董占比作为模型的解释变量。

3.控制变量。为了保证模型的解释能力,选取公司规模、净资产收益率、股权集中度、资产负债率、独董占董事会人数比例为控制变量。其中公司规模较大、净资产收益率较高、股权集中度相对较高的上市公司,往往比较注重实现企业价值,对信息披露质量要求更高。而挂牌公司中资产负债率偏高的,现实中再次融资时可能会遇到更多资金等方面问题,为了尽量减少此类问题,公司更容易产生财务造假现象。

表1 变量选择及其意义

(四)建立模型

为了保证尽量获得有效的探究结论,在此设立二项Logistic回归模型:

其中Q是被解释变量,a0是常数项,a1……a9是回归系数,SIZE、LEV、ROE、DYCG、PID是控制变量,u是残差项,其余是解释变量。

三、实证结果及分析

(一)描述性统计分析

描述性统计表明:会计专业背景独董占比(APID)的极小值为0,极大值为66.666,均值为28.790,标准差为0.576。说明大多数上市公司贯彻了证监会的要求,保证至少一名会计专业人士担任公司的独董,且整体差异性不大,但是极值差距较大。法律专业背景独董占比(LPID)的极小值为0,极大值为75,均值为24.359,标准差为0.679。表明拥有法律专业背景的人才更易被公司聘为独董。其他专业背景独董占比(OPID)的极小值为0,极大值为100,均值为33.32,标准差为1.189。除会计、法律以外的其他专业背景的人才也倍受上市公司青睐。无专业背景独董占比(WPID)的极小值为0,极大值为28.6,均值为9.85,标准差为2.031。说明无专业背景人士也会被上市公司聘为独董,只是比例不高。上市公司信息披露质量(Q)、公司规模(SIZE)、资产负债率(LEV)、净资产收益率(ROE)、股权集中度(DYCG)、独董占董事会比例的标准差分别为0.415、1.504、22.784、16.610、14.863、0.064,表明各公司间的会计信息披露质量、公司规模、资产负债率、净资产收益率、股权集中度存在一定的差异性。独董占董事会比例(PID)的极小值为15.6,极大值为63,均值为32.06,标准差为0.064。说明大部分公司独董占董事会比例与国家要求的基本吻合,只是极大值、极小值差异性稍大。

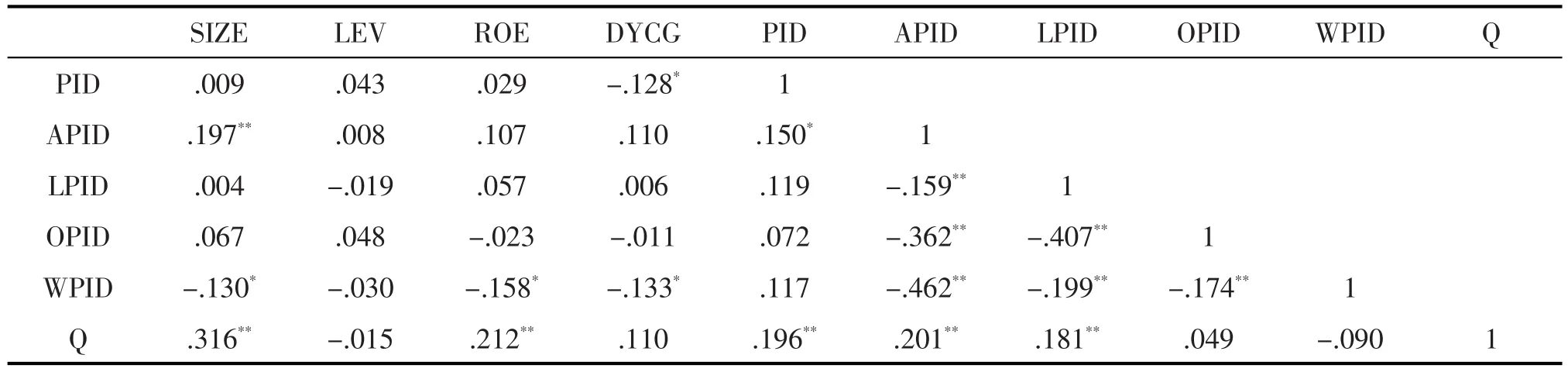

(二)相关性分析

表2 变量相关性分析

注:“**”“*”分别表示在0.01、0.05水平(双侧)上显著相关。

表2显示:SIZE、ROE、DYCG、PID、APID、LPID、OPID与Q在1%的显著性水平上正相关,LEV、WPID与Q在1%的显著性水平上负相关,即公司规模、净资产收益率、股权集中度、独董占董事会比例、会计专业背景独董占比、法律专业背景独董占比、其他专业背景独董占比与会计信息披露质量呈正相关,资产负债率、无专业背景独董占比与会计信息披露质量呈负相关。且各自变量间的相关系数都小于0.5,故各变量间的线性相关性不存在,避免了多重共线性的情况。

(三)多元回归分析

鉴于文中Logistic回归模型中有多个自变量,故利用Eviews6软件,进行多元线性回归分析。

表3 Logistic多元回归结果

表3说明模型中除了资产负债率、无专业背景独董占比对会计信息披露质量的影响为负向外,其余变量的影响都很显著,且都是正向影响。其中会计专业背景独董占比对公司会计信息披露的影响系数为0.149151,与假设1吻合:拥有会计专业背景的人才担任公司独董,能够明显提高上市公司的会计信息披露质量,且占比愈大,影响愈显著。法律专业背景独董占比对公司会计信息披露质量的影响系数为0.084986,表明拥有法律专业背景的人才担任公司独董,能够明显提高上市公司的会计信息披露质量,且占比愈大,影响愈显著,即假设2成立。其他专业背景独董占比对上市公司会计信息披露质量的影响系数为0.02962,说明了假设3,即拥有其他专业背景的人才担任公司独董,对提高上市公司的会计信息披露质量影响不显著。此外,无专业背景独董占比对上市公司会计信息披露质量的影响系数为-0.26355,说明无专业背景的人士担任独董,无益于提高上市公司的会计信息披露质量,即假设4成立。

四、研究结论

探究结果表明,公司聘用会计、法律专业背景的人才担任独董,能够明显提升公司的会计信息披露质量,且占比愈大,影响愈显著;聘用有其他专业背景的人才担任独董,对提高公司的会计信息披露质量的作用不显著,而聘用无专业背景的人才担任独董,无益于解决公司的会计信息披露问题。同时表明,不同知识背景独董对上市公司会计信息披露质量的作用存在明显的差异性。不同知识背景独董的参与,能够在不同的专业领域为企业的发展提供帮助,使独董的效用更加全面化,以此更彻底地诠释独董在公司内的监督角色,进而提升会计信息披露质量。

文中研究样本选自在深交所挂牌的A股公司,变量数据来源除了深交所以外,还包括中国知网以及RESSET数据库,鉴各网站信息数量、年份等方面的差异性,致使数据的可获得性受到一定限制,造就变量信息的不完整性,故而使得实证探究的结果受到一定的影响;此外,探究中并未将独董的性别、年龄、学历、薪酬、本职岗位、兼职数目、亲自参会比例等因素至于模型中,这也会在一定程度上影响探究结论。致使实验结论不够理想的因素很多,除了以上两方面还会有很多其他未考虑到的因素,这些都有待于在后续的探究中得以完善。

[1]王苹香,张芳丽,谢萍,李玥.金融业自愿性信息披露质量影响因素实证研究──基于沪深主板上市公司的数据[J].会计之友,2017(4).

[2]黄海杰,吕长江,丁慧.独立董事声誉与盈余质量──会计专业独董的视角[J].管理世界,2016(3).

[3]王新红,云佳.独立董事特征对会计信息披露质量的影响研究──以装备制造业上市公司为例[J].财务与金融,2015(3).

[4]李菁.董事会构成对会计信息披露质量的影响研究[D].合肥:安徽大学,2013.

[5]Bushman,Smith.Financial Accounting Information and Corpo⁃rate Governance[J].Journal of Accounting and Economics,2001

(32).

[6]甘克敏.独立董事是否改善了会计信息披露质量[J].现代商业,2011(11).

[7]苗婷婷.浅谈独立董事的独立性[J].时代经贸,2013(7).

[8]林伟.董事会特征与公司绩效的相关性分析[J].商情,2013(19).

[9]王怀明,张惠.财务背景独立董事与会计信息质量[J].南京农业大学学报,2009(1).

[10]彭忆,王辉.财务独董对上市公司信息披露质量影响的实证研究[J].当代会计,2016(6).

猜你喜欢

证券市场红周刊(2019年43期)2019-11-16 11:03:19

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

董事会(2018年5期)2018-07-13 05:47:44

董事会(2017年7期)2017-07-29 08:09:28

中国商论(2016年34期)2017-01-15 14:24:09

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04

陕西教育·高教版(2015年7期)2015-02-28 15:03:44

对外经贸(2014年1期)2014-03-20 13:58:19

集美大学学报(教育科学版)(2014年4期)2014-02-28 01:11:35