我国货币政策数量型工具调控绩效的测度

2018-03-21 09:49毕燕君

统计与决策 2018年4期

毕燕君

(天津财经大学经济学院,天津300222)

0 引言

近年来,我国影子银行体系发展迅猛,加快了资金周转速度,增加了货币投放渠道,致使金融市场整体流动性大幅增加。影子银行体系的产生与发展具有客观性和必然性,在拓宽金融市场投融资渠道、提高资金配置效率等方面具有积极推动作用,是传统正规银行体系的有益补充。但是,影子银行体系运行透明度低,游离于监管之外,具有隐蔽化特征,这使得广义货币供应量(M2)难以完全涵盖流动性的真实水平,全社会广义流动性远大于央行的M2统计数据。在原有统计口径下,货币政策数量型工具的调控能力和调控效果势必被削弱,甚至出现调控方向的偏离,进而严重干扰央行货币政策最终目标的实现。因此,本文借鉴新凯恩斯货币政策DSGE模型经典框架,基于广义货币供应量(M2)和广义流动性分别构建模型I和模型II,实证比较分析影子银行的快速发展对我国货币政策数量型工具调控绩效的影响。

1 新凯恩斯货币政策DSGE模型经典框架

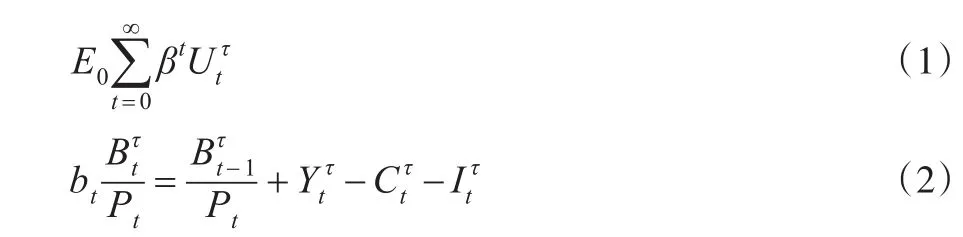

本文假定每个家庭τ都拥有劳动供给的垄断权,其目标是在跨期预算约束(2)式下,最大化目标函数(1)式:

其中,β表示折现因子;Bt表示一年期债券;bt表示一年期债券的价格。

上述过程须满足如下消费一阶条件:

其中,Rt表示债券的名义利率;λt表示消费的边际效用。

家庭通过调整名义工资实现目标函数(1)式最大化,其最优化工资表示为:

其中,γw表示工资指数调整弹性。当γw=1时,表示对往期通胀完全指数化;当γw=0时,表示不存在指数化。

家庭跨期目标函数还须服从如下劳动需求约束:

经典数据管理能力成熟度模型比较及战略管控型集团应用路线建议……………韩 懿, 王银毓, 杨 威(3·72)

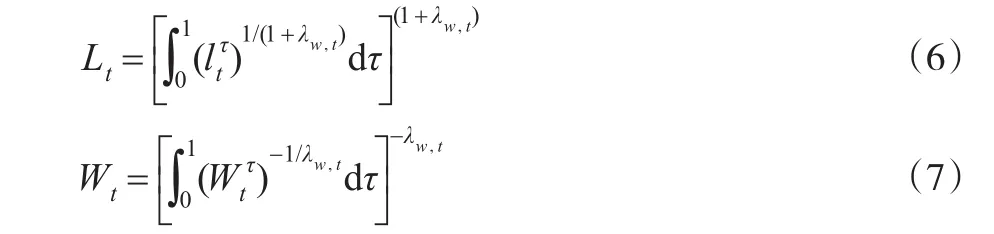

其中,λwt为工资变动的弹性。根据迪克西特-斯蒂格利茨(Dixit-tiglitz)式聚合函数,可得到劳动总需求Lt和名义总工资Wt如下:

总工资指数变动由(7)式得到:

其中,ξw表示家庭名义工资不能优化调整的概率;表示由家庭设定的新名义工资。

家庭最大化跨期目标函数(1)式,除须满足跨期预算约束(2)式以外,还需满足如下资本积累方程:

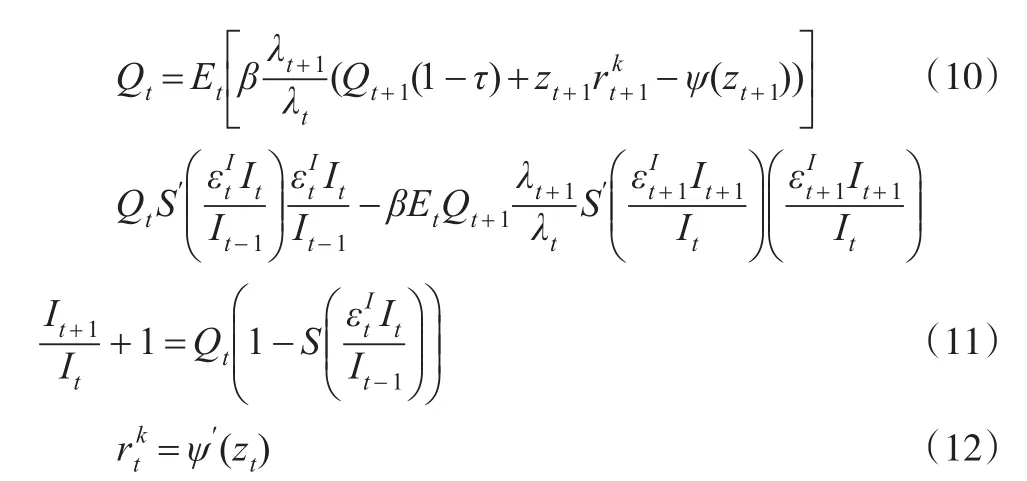

其中,It为总投资;τ为折旧率;S(·)为调整成本函数,S(·)是It的增函数。在(2)式和(9)式的共同约束下,求解目标函数(1)式的一阶条件可知:

(10)式至(12)式分别为资本实际价值方程、投资方程和资金利用率方程。其中,表示租金率;zt表示已配置资本的利用率。

假定国内有两个市场,即垄断竞争的中间产品市场和完全竞争的最终产品市场。最终产品按照CES生产函数、使用中间产品生产,每种中间产品由单一厂商生产。

厂商j的名义利润为:

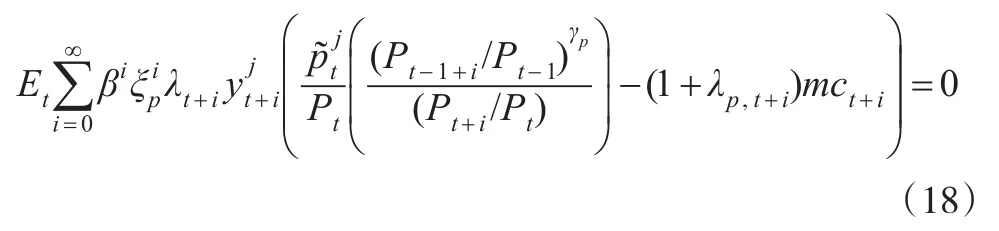

厂商j在t期进行价格的重新优化,其利润最大化一阶条件表示为:

其中,γp表示偏好(习惯)变化弹性。

最终产品市场的均衡条件表示为:

本文在Smets和Wouters(2003)模型的家庭效用函数中引入货币需求,得到货币需求决定式如下:

中央银行货币政策采用数量规则:

2 实证分析

2.1 数据处理

本文的样本数据选取1996第1季度至2015年第4季度相关变量的季度数据。在两个模型中,产出(Y)数据选取国内生产总值(GDP),消费(C)数据选取社会消费品零售总额,投资(I)数据选取固定资产投资完成额,就业人数(E)数据选取全部城镇单位从业人员数,工资(W)数据选取全部单位从业人员平均劳动报酬,通货膨胀率(π)数据选取居民消费价格指数(CPI)。不同的是,模型I和模型II中货币供给数据分别选取广义货币供应量(M2)和广义流动性。广义流动性数据的测算分为两步:第一步,借鉴李建军(2010)的理论模型,从未观测信贷的角度测度我国影子银行体系的规模;第二步,利用Andrew Sheng(2011)对M5的界定得到广义流动性规模数据,即人民银行监管之下的广义货币供应量(M2)与游离于常规监管之外的影子银行体系信用创造量之和。除广义流动性数据以外,本文数据来源为中经网宏观数据库。

对于原始数据中的月度数据(如消费(C)、投资(I)和通货膨胀率(π)等),首先对月度数据中的个别缺失进行插值补充,再通过加总或平均化处理等两种方法得到季度数据。通货膨胀率(π)数据先以1996年第1季度为基期进行定基处理,再进行取对数和HP滤波处理。就业人数(E)数据需进行三步处理,即季节调整、取对数和HP滤波处理。除通货膨胀率(π)、就业人数(E)和利率数据以外,其余数据均需进行四步处理,即:价格指数平减、季节调整、取对数和HP滤波处理。其中,价格指数平减的方法为:名义时间序列/CPI定基比序列,季节调整采用Census X-12季节调整方法。

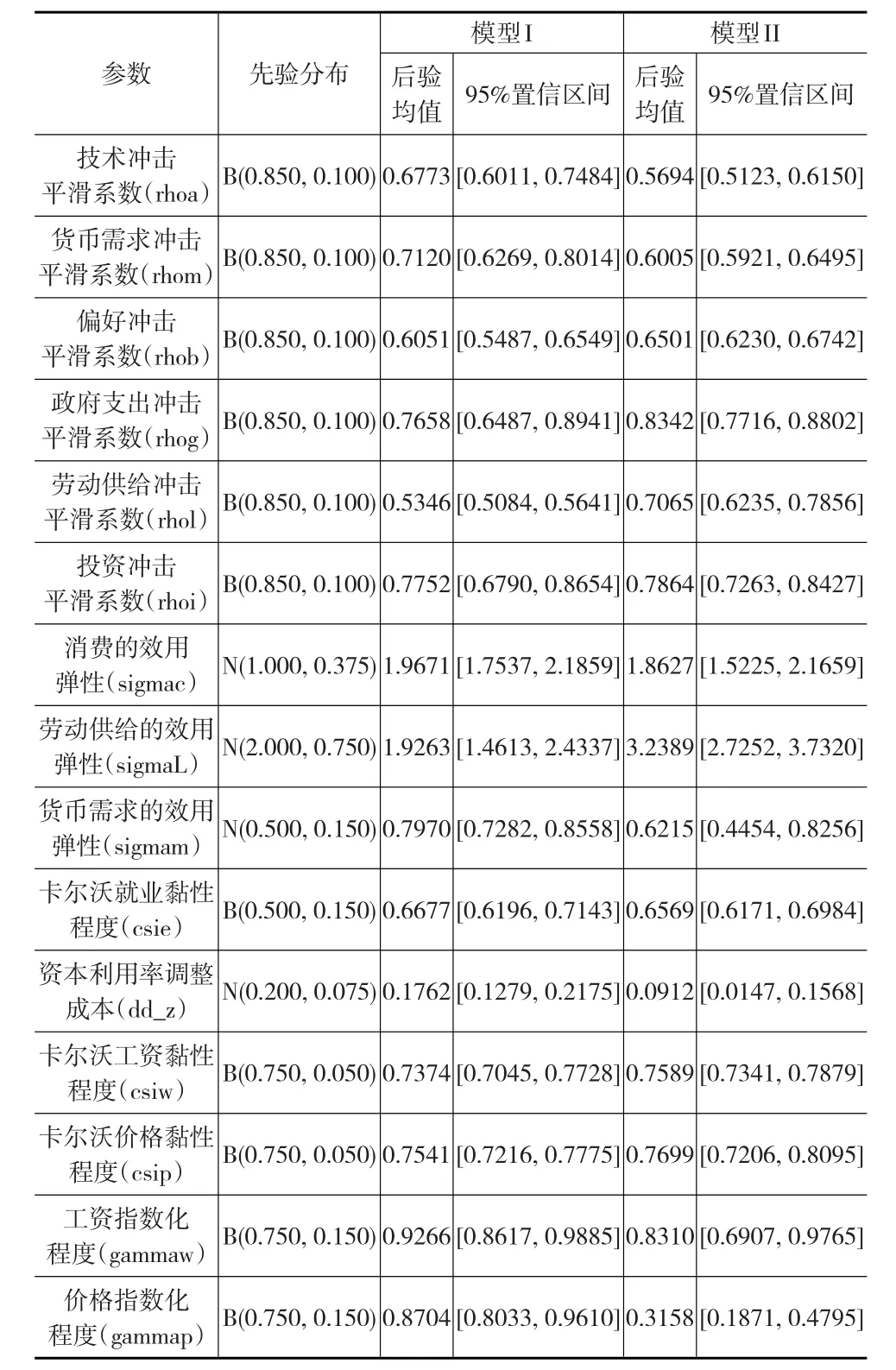

2.2 模型参数估计

(1)模型参数的校准

模型中的一部分结构性参数由于数据可得性等原因,无法通过贝叶斯估计(Bayesian Estimation)得到。因此,这些结构性参数需通过两种方法外生给定,即或者依据前人相关研究结果自行设定,或者通过校准方法获得。在家庭效用函数中,随机贴现因子β的取值范围在国内外大多数文献中介于0.96至0.99之间。根据Smets和Wouters(2003)以及CEE(2003)等文献的研究结果,本文将β校准为0.99,资本产出弹性α校准为0.4,资本折旧率τ校准为0.025,稳态政府购买与产出的比值gy校准为0.14。

(2)模型参数的贝叶斯估计

本文采用贝叶斯方法估计模型I和模型II中的其余结构参数。表1中的第3列给出了模型I和模型II中其余结构参数的先验分布。本文利用Matlab中的Dynare工具箱,得到模型I和模型II中其余结构参数的后验均值和后验分布,如表1中的第4列至第7列所示。

表1 模型Ⅰ和模型Ⅱ中主要参数估计结果

2.3 脉冲响应

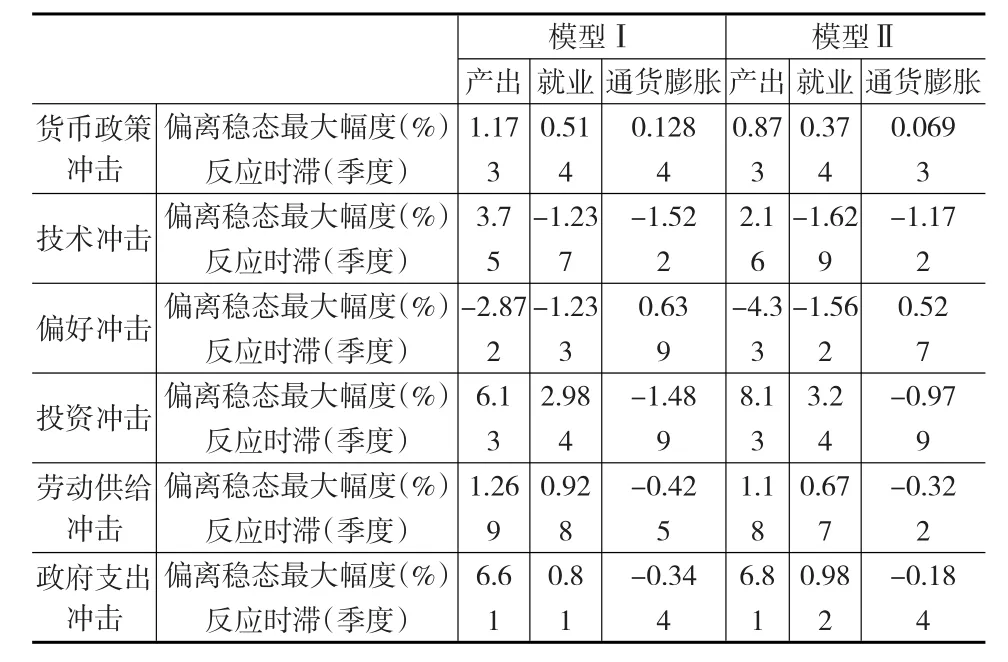

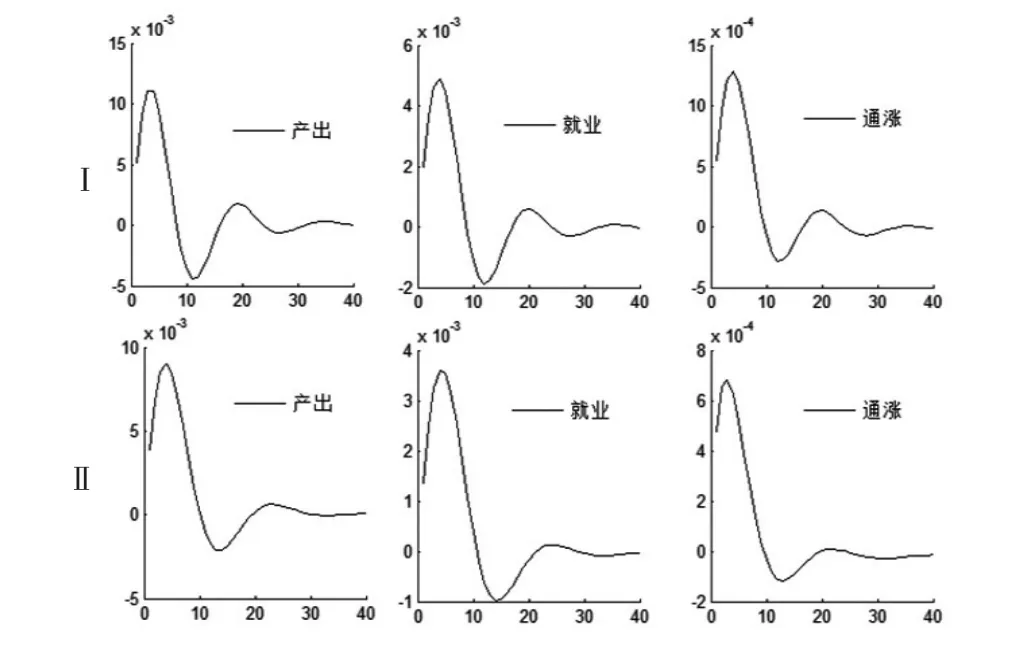

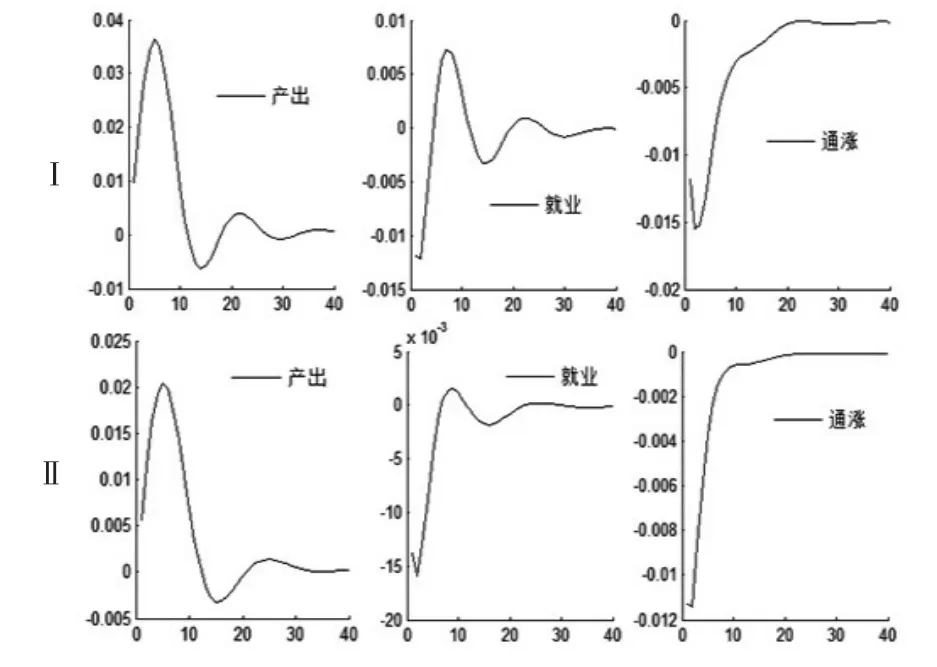

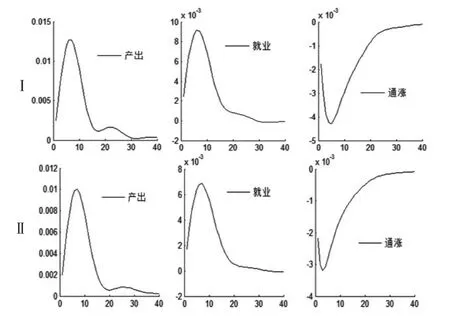

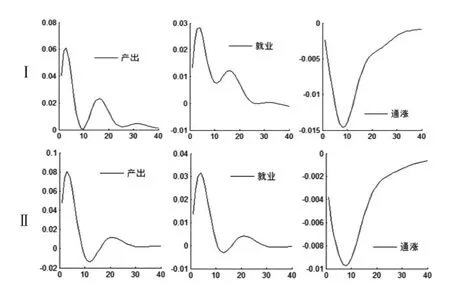

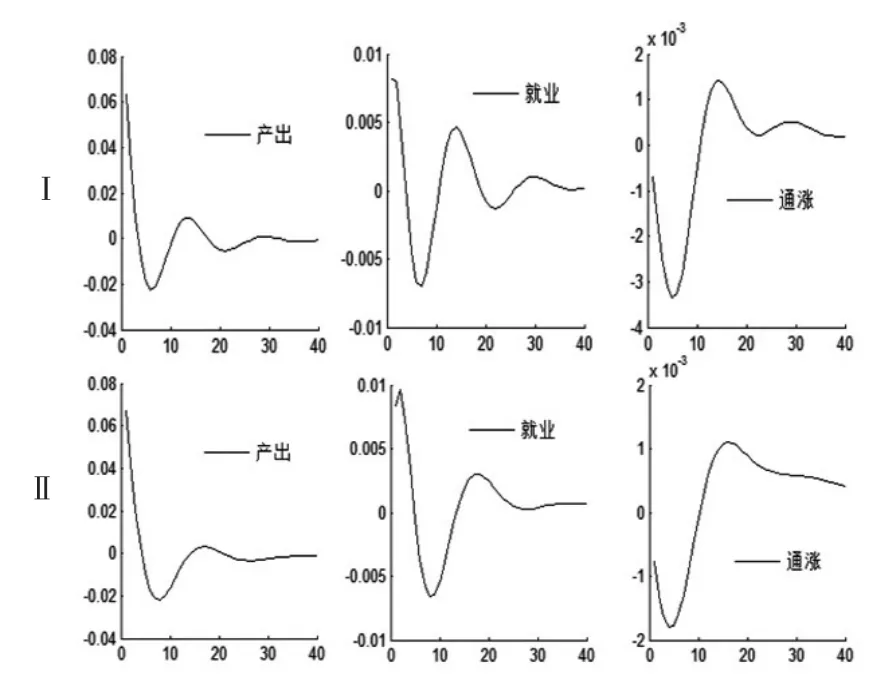

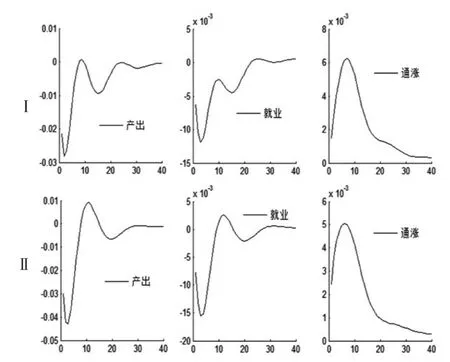

为了进一步研究两个模型的动态特征,本文利用脉冲响应分析主要宏观经济变量(如产出、就业和通货膨胀等)对货币政策冲击的效应,以及在劳动供给冲击、技术冲击、政府支出冲击和投资冲击等非货币政策冲击下,主要宏观经济变量的动态反应路径。图1至下页图6中的纵轴表示主要宏观经济变量受到冲击后偏离稳态的最大幅度;横轴表示冲击的传导时滞(或反应时滞),即从冲击开始直至其影响达到最大程度所需要的时间。各种冲击对主要宏观经济变量的影响程度和作用时间如表2所示。

合意的货币政策调控工具往往能够在最短的时间内最大程度地发挥货币政策的政策效应。如果作用时间过长,有可能削弱货币政策的运行效力,甚至与中央银行的意愿产生背离。由表2可知,当出现货币政策冲击时模型II中主要宏观经济变量受影响程度均低于模型I,两个模型的反应时滞大致相同,即模型II中货币政策数量型工具的调控效力弱于模型I。另外,除偏好冲击以外,其余四种非货币政策冲击出现后,模型II中主要宏观经济变量的受影响程度均小于模型I,模型II中反应时滞与模型I大致相同,或略长于模型I。

表2 主要宏观经济变量受冲击的影响程度和作用时间

图1 货币政策冲击对主要经济变量的影响

图2 技术冲击对主要经济变量的影响

图3 劳动供给冲击对主要经济变量的影响

图4 投资冲击对主要经济变量的影响

图5 政府支出冲击对主要经济变量的影响

图6 偏好冲击对主要经济变量的影响

综上所述,本文的主要结论为:第一,根据我国影子银行体系的运行机制和特征,将影子银行体系定义为脱离传统银行体系的各类金融实体及其活动所构成的信用中介体系。从理论上讲,涵盖影子银行体系信用创造在内的广义流动性削弱了货币供应量的可控性与可测性,对货币政策数量型工具的调控效力提出了挑战。第二,本文从未观测信贷的角度测算了我国影子银行体系的规模,进而估算得到我国广义流动性规模;并在此基础上,运用季度数据分别估计了基于广义货币供应量(M2)和基于广义流动性的两个货币政策数量型工具调控绩效分析的DSGE模型。模型I和模型II的脉冲响应分析结果表明,与模型I相比,模型II中包含影子银行信用创造在内的广义流动性均在不同程度上降低了我国货币政策数量型工具对各主要宏观经济变量的影响程度,该结论与理论分析相一致。

3 政策建议

(1)加大影子银行体系常态化监管的力度,对其实现及时、准确、动态的监测。尽快建立覆盖整体、可灵活调整的影子银行监测指标体系,以及具有前瞻性的风险评估和预警系统,为防范和应对影子银行体系风险奠定基础;结合影子银行机构和产品的不同性质和特征,有针对性地构建相关法律体系,为影子银行体系的健康、有序发展提供强有力的法律保障。

(2)对货币供应量的观测边界进行重新审视和适时调整,明晰统计口径,有针对性地扩大统计范围;增强全社会流动性规模统计的全面性和科学性,降低影子银行体系的信用创造量对货币政策调控的干扰。

(3)不断改进货币政策数量型工具的使用。具体来说,适当调整法定存款准备金的缴存口径,深化不同资产形式的差别存款准备金制度,合理扩大存款准备金的计提范畴;改变再贴现政策工具的被动地位,通过以市场为导向的再贴现利率形成机制,实现引导资金回流、控制货币数量的功能定位。

(4)适时向货币政策价格型调控工具倾斜,逐步弱化货币总量变动对货币政策调控的影响。加快推动我国利率市场化改革进程,重视发展竞争性的资本市场,通过全面取消利率管制和构建市场化定价体系,不断增强利率调控的引导作用和敏感性,为货币政策调控工具向利率转变提供良性市场环境。

[1] An S,Schorfheide F.Bayesian Analysis of DSGE Models[J].Econo⁃metric Reviews,2007,(26).

[2] Smets F,Wouters R.Shocks and Frictions in US Business Cycles:A Bayesian DSGE Approach[J].American Economic Review,2007,(197).

[3] Zhang W.China’s Monetary Policy:Quantity Versus Price Rules[J].Journal of Macroeconomics,2009,(31).

[4] 刘达禹,赵婷婷,刘金全.我国价格型与数量型货币政策工具有效性的实时对比及其政策残余信息估计[J].经济学动态,2016,(10).

[5] 马鑫媛,赵天奕.非正规金融与正规金融双重结构下货币政策工具比较研究[J].金融研究,2016,(2).

[6] 卞志村,胡恒强.中国货币政策工具的选择:数量型还是价格型?——基于DSGE模型的分析[J].国际金融研究,2015,(6).

[7] 李波,伍戈.影子银行的信用创造功能及其对货币政策的挑战[J].金融研究,2011,(12).

[8] 李建军.中国未观测信贷规模的变化:1978—2008年[J].金融研究,2010,(4).

猜你喜欢

清华金融评论(2022年4期)2022-04-13

辽宁师范大学学报(自然科学版)(2021年4期)2022-01-10

南宁师范大学学报(自然科学版)(2021年2期)2021-07-29

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国中医急症(2019年10期)2019-05-21

中国外汇(2019年22期)2019-05-21

数学学习与研究(2018年12期)2018-08-17

小学生时代·大嘴英语(2016年11期)2017-01-19

读者(2016年20期)2016-10-09