中美贸易差额波动率参数的拟极大似然估计与比较

2018-03-21 09:49陈莉

统计与决策 2018年4期

陈莉

(周口师范学院经济与管理学院,河南周口466000)

0 引言

中国经济的持续快速增长加快了对外贸易的发展速度,特别是中国出口贸易发展迅速,中国现已成为世界第一大出口贸易国。美国作为世界上最发达的国家,却与中国是贸易逆差,由此引起美国的强烈不满,严重影响了中美贸易关系。那么中美贸易逆差是呈一种逐年扩大的趋势还是具有逐年收敛的规律?这是当前国际经济学领域备受关注的现象。鉴于传统估计方法的局限性,本文试图推介一种拟极大似然估计法,对中美贸易差额波动率的变动进行更为准确地测度。

1 传统估计与极大似然估计

1.1 几种传统估计方法

贸易差额的波动率是国际经济中的重要影响标量之一,对经济增长和对外直接投资等的发展具有极其重要的影响,为了对贸易差额的波动率进行较为准确地测度,学者们基于市场主体的随机行为提出很多代表性的随机模型进行估计预测,主要有以下几种:

Merton模型由Merton于1973年首先提出并被学者们拓展研究,其公式表达形式为:

Vasicek于1977年在Merton基础上把波动率加入模型的解释变量进行拓展研究,提出Vasicek模型,其公式表达形式为:

Cox,Ingersoll&Ross认为贸易差额的影响可能具有非线性特征,于是1980年把贸易差额波动率的平方根加入模型,即是所谓的CIR SR模型:

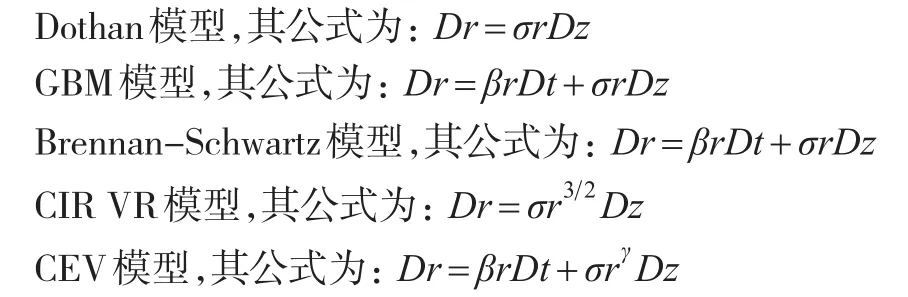

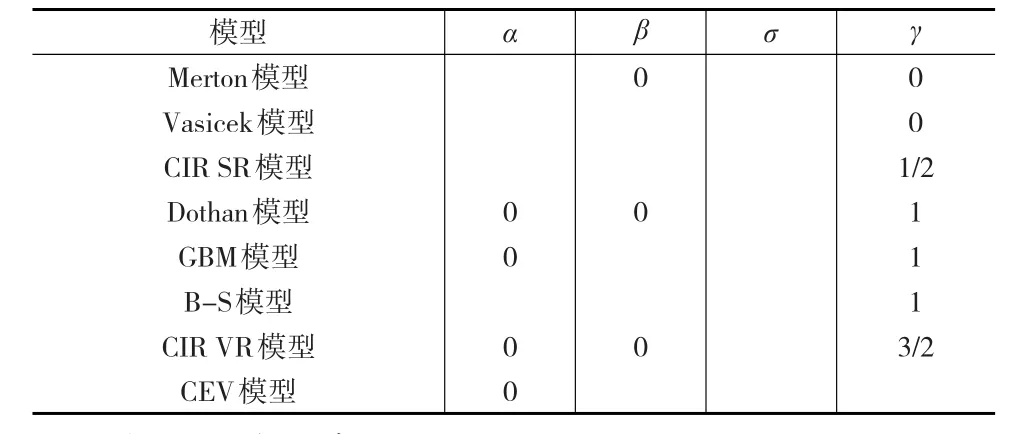

还有其他学者对模型形式进行拓展研究,基本是按照上述两种思路进行,即线性拓展和非线性拓展,代表性的有:

由于学者们对贸易差额波动率的估计模型拓展较多,给研究者的模型选择带来一定困难,Chan根据上述模型的相同点和差异处进行归纳总结,提出一种广义矩估计的方法囊括了上述多种模型,该模型的公式形式为:

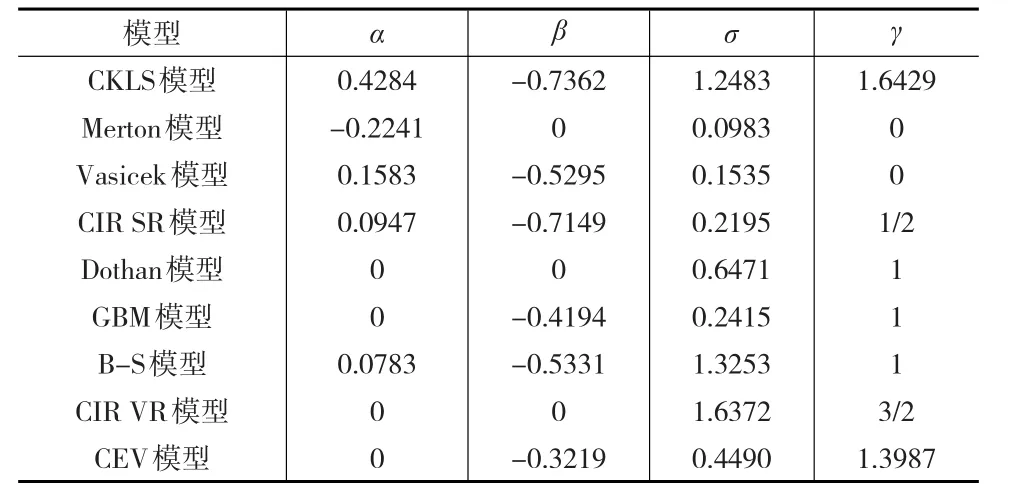

可以根据模型中参数取值的不同得到上述几类模型,具体可用表1进行概括。

表1 广义矩估计模型与其他模型关系

1.2 极大似然估计法

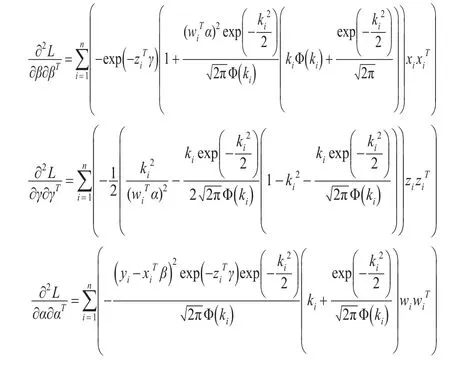

由于广义矩估计模型对参数的取值设定较为单一,进行估计时准确度相对较低,为了提高估计的精确度,学者们提出了极大似然估计的方法,极大似然估计不仅大大提高了估计的精确度,而且具有较好的一致性、大样本下渐近正态性和渐近有效性等特征。假设被解释变量为y,解释变量为x、z及w等,则第i次观测中形式为(yi,xi,zi,wi),根据密度函数可以得到以下似然估计模型:

上述模型的似然函数形式可以表述为:

上述公式两边取自然对数可得:

通过取导数可以得出极大似然解如下:

2 拟极大似然估计方法

拟似然估计方法(pseudo-likelihood method)是在极大似然估计方法的基础上的一种拓展,不仅具有极大似然估计的优良特性,而且可以对异方差现象进行较为理想的处理,所得结果精确度大大提高。拟极大似然估计的基本公式可以表述为:

其中Xt表示t期贸易差额,Wt表示标准的布朗运动,μ表示模型中的漂移函数,σ表示模型中的扩散函数。假设贸易差额的波动率为r,满足以下条件:

由于Wt是标准的布朗运动,服从的分布形式为N(0,Δi),因此可以得到以下公式:

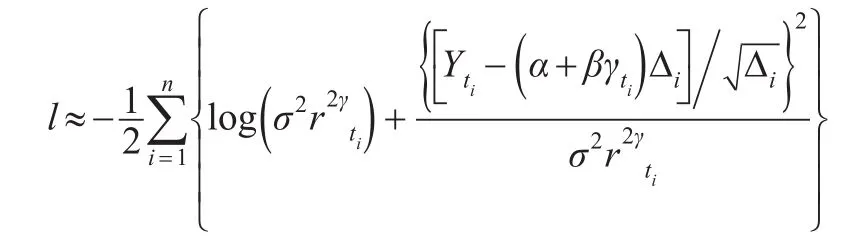

上述公式的条件对数拟似然函数形式可以表述如下:

当贸易差额波动率不同时,可以通过对上述对数拟似然函数求和得:

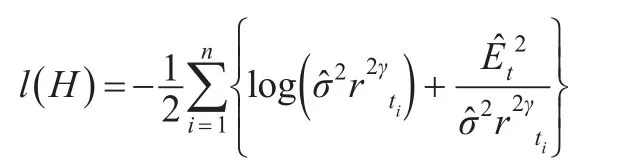

模型的拟合优度是判断模型拟合程度的重要标准,这里同样要对上述构建的极大拟似然函数的拟合优度进行分析,如果元假设H0为:

备择模型H的似然函数形式为:

构造原假设和备择假设的统计量如下:

3 传统估计方法和拟极大似然估计方法的结果比较

中美两国贸易差额受很多因素的影响,在不同时期的波动率表现出较大不同,本文主要研究中美贸易差额波动率的变动情况,贸易数据来源于联合国统计署数据库,数据年限为2000—2016年,数据的描述性统计见表2。其中Rt表示第t年的贸易差额,Rt+1表示第t+1年的贸易差额。

表2 变量数据描述性统计

3.1 传统估计方法结果

为了对中美贸易差额变动率的情况进行定量描述,首先使用传统的8种模型进行参数估计,估计结果见下页表3。

从表3估计结果来看,不同模型所得相关系数存在一定差异,这里主要关注的变异系数β和敏感系数γ。变异系数β表示波动率围绕均值变化的程度,该系数在所有模型中的数值均为负,其区间为[0.3,0.8],系数为负表示当波动率偏离均值时有趋向均值的特征,而且这种趋向力位于0.3和0.8之间,其中CKLS模型的趋向力最大为-0.7362,CEV模型测度的贸易差额波动率趋向力较小,为-0.3219。其次分析敏感系数γ,该系数表示波动率对贸易差额绝对量的敏感程度,当该系数大于1时表示敏感度较高,系数小于1时表示敏感度较低,从估计结果来看CKLS模型的敏感系数为1.6429,CEV模型的敏感系数为1.3987,表示波动率R对贸易差额的变动较为敏感。

表3 传统估计方法结果

3.2 拟极大似然估计结果

中美贸易差额波动率的变化可能具有异方差的特征,为了削弱异方差的影响,接下来构建模型通过拟极大似然估计法进行模拟。本文建立如下计量模型:

其中Xt表示t期贸易差额,Wt表示标准的布朗运动,μ表示模型中的漂移函数,σ表示模型中的扩散函数。本文使用拟极大似然估计对上述模型进行计算,结果如下:

从上述计算结果可以看出中美贸易差额的波动率具有漂移函数的特征,如果第1~4期的贸易差额均为正,则波动率总体向上偏移,如果第1~4期的贸易差额均为负,则波动率总体向下漂移,如果第1~4期的贸易差额有正有负,则波动率的漂移情况不确定,由上述回归函数来确定漂移方向,其中第1期的贸易差额相关系数最大,为0.6184,表示第1期的贸易差额对波动率的影响最大,第2~4期的贸易差额相关系数依次递减,表示对波动率的影响逐渐减弱。从扩散函数log来看,与漂移函数比较相似,即所有相关系数均为正,表示当第1~4期的贸易差额均为正时,有正向扩散趋势,当第1~4期的贸易差额均为负时,有负向扩散趋势,如果第1~4期的贸易差额正负不确定,则根据相关系数大小计算扩散方向。与漂移函数不同之处在于,第2期的贸易差额对扩散函数的影响最大,其相关系数为4.3826,其次是第3期的贸易差额,相关系数为3.0921,再次是第1期的贸易差额相关系数为2.8731,第4期的贸易差额对扩散的影响较小,相关系数最小为1.9832。从wi的估计结果来看,中美贸易差额波动率符合典型的布朗运动特征,虽然这种波动具有随机性,但向均值趋近是重要特征。即中美贸易差额波动率虽然每年都存在明显差异,但每个变化都有趋近于均值的特征。

4 结论

本文基于中美贸易差额波动率的宏观统计数据,使用传统估计方法和拟极大似然估计法进行比较研究,传统估计方法虽然不同模型所得结果不同,但一致认为当贸易差额波动率偏离均值时有趋向均值的特征,而且这种趋向力位于0.3和0.8之间,波动率对中美贸易差额敏感度较高。拟极大似然估计得出更为精确的结论,认为如果第1~4期的贸易差额均为正,则波动率总体向上偏移,如果第1~4期的贸易差额均为负,则波动率总体向下漂移,如果第1~4期的贸易差额有正有负,则波动率的漂移情况不确定,由回归函数来确定漂移方向,中美贸易差额对波动率的影响呈逐期递减现象。扩散函数与漂移函数的特征比较相似,不同之处在于,第2期的贸易差额对扩散函数的影响最大,其次是第3期和第1期的贸易差额,第4期的贸易差额对扩散的影响较小。中美贸易差额波动率符合典型的布朗运动特征,虽然这种波动具有随机性,但向均值趋近是重要特征。

[1] Nye S S.The Effect of Finance Risk CPI in the City Analsis of Cargo Hanling Operations[J].Physica-VerlagHD,2000,(4).

[2] Weber P.Theory of the Travel Industry Location of City[M].Chicago:The University of ChicagoPress,2007.

[3] Kiuejnr E M.The Location of Travel in Economic Activity of Inflation.[M].New York:Mc Graw-Hill,2010,(4).

[4] Geyrre D A.Is Employment Travel Risk Expenditure Productive?[J].Journal of Monetary Economics,2015,(23).

[5] Gienrue.Is Travel Risk Expenditure Stimulative?[J].Contemporary Policy Issues,2015,(7).

[6] 吕杰,张子杰.中美贸易差额的重新估算——基于所有权贸易核算体系的改进[J].经济研究,2017,(8).

[7] 马婷,吴刘沧,黄丽.基于偏正态分布联合位置、尺度与偏度模型的极大似然估计[J].数量经济技术经济研究,2017,(7).

[8] 张桂清,徐寅峰.概率预期下在线报童问题的最小风险策略[J].南开经济研究,2017,(7).

猜你喜欢

桂林电子科技大学学报(2022年3期)2022-10-26

河南科技学院学报(自然科学版)(2020年2期)2020-05-22

今日农业(2019年12期)2019-08-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01

郑州大学学报(理学版)(2014年4期)2014-03-01