基于层次分析法的公司估值模型

2018-03-14 09:34秦江涛

中国林业经济 2018年1期

柳 池,秦江涛

(上海理工大学管理学院,上海200093)

我国市场经济和资本市场的不断飞速发展和完善,越来越多的公司在沪深两市上市。随之而来的是大量的机构投资者和散户加入炒股的热潮。随着我国证券市场的相应法规的不断完善和改进。越来越多的股民相信价值投资的投资理念取代了以往的内幕消息和题材热点炒股,公司真实价值更好的反应在了公司股票的价格上。在这样的大背景下,能准确的估算出公司的价值彰显出了越来重要的地位。

Kaplan和Ruback(1995)以51个公司为样本提供了现金流折现模型,得出的结论是模型估计结果的中值在市场价格10%以内。Francis,Olsson和Oswald(2000)分别比较了股利贴现模型、自由现金流贴现模型和超常收益模型对于市场价格的契合程度。

本文利用了层次分析法,结合自由现金流贴现法、红利贴现法和市盈率估值法,提出一种新的综合估值模型,认为此模型相较单一估值模型有所改进。

1 三种估值模型介绍

1.1 红利贴现模型

红利贴现法认为上市公司的股票内在价值等于公司在持续经营期间内向股东发放的红利按一定贴现率返还的现值总和。一般公式如下:

上式中V表示公司价值,Dt表示时期t末以现金形式表示的每股股息,k表示一定风险程度下现金流的适合贴现率即必要收益率。

红利贴现法的优点是该模型公司清晰明了,易于理解和计算。但也存在一定的弊端,比如用发放

红利的多少来决定公司的内在价值有失偏颇,有些

公司不派发红利并不是因为经营状况不好。

1.2 自由现金流贴现模型

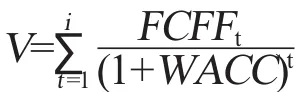

自由现金流是指企业满足了种种财务义务和再投资需要后剩余的可供企业自由支配的现金流量。自由现金流贴现法的步骤是先要预测企业的自由现金数值,再按照一定的贴现率折现(这里一般是以公司的加权平均资本作为贴现率来计算),得到的折现值总和即为公司价值。公式如下:

其中:V表示公司当前价值,FCFFt表示企业自由现金流数量,WACC表示加权平均资本。企业自由现金流算法如下:

FCFF(企业自由现金流)=息税前利润*(1-所得税率)+折旧和摊销-净营运资本-资本性投资+其他现金来源

企业加权平均资本算法如下:

上式中,E表示股票市值,D为公司负债,T为公司所得税率,KE为公司股本成本,KD为公司负债成本。

自由现金流方法相较与红利贴现法避免了公司不发放股利无法计算的弊端,现金流量可以由历史财务数据计算得出,因此方面简单。缺点在于现金流量的预测和折现率的计算。

1.3 市盈率法

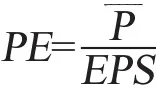

市盈率估值法是一种相对估值方法,因此首先需要选取与目标公司类似的可比公司,然后计算可比公司价格乘数的平均值,再以平均值为标准用目标公司的相应指标计算公司价值。这里的价格乘数通常为:市盈率(PE)、市净率(PB)、市销率(PS)等。本文选取的价格乘数为市盈率,市盈率的计算公式如下:

上式中,PE为市盈率,P表示股票价值,EPS为每股收益。

市盈率估值法的优点在于,市盈率建立了公司的经营水平与股价之间的直接联系,理解方便,使用范围广阔。缺点在于公司的经营数据可能收到外界各种因素的影响导致市盈率用于分析有失偏颇。

2 层次分析模型的建立

层次分析法是一种将定性和定量相结合的决策方法,它将目标层分解为多个准则层再分解为多个指标层,建立一种递阶层次结构。再利用定性的方法构建层级比较矩阵并计算,得到各层元素对于上层元素的权重,从而求解方案层元素对于目标层的权重。

2.1 构建公司估值层次模型

确定目标层Z,公司价值评估;准则层Y,准确性Y1、公开市场性Y2、适用性Y3;方案层X,自由现金流折现法X1、市盈率估值法X2、红利贴现法X3。构建如下的层次模型:

2.2 构建对比矩阵

构建对比矩阵依赖于重要性指标,重要性指标标度如下:

?

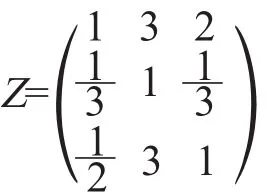

准则层相对目标层对比矩阵Z=(Yij)n×m,矩阵中每个元素表示的意义是准则层第i个元素与第j个元素之间相对重要性,笔者走访了十几位基金经理和金融专家,建立了如下对比矩阵:

矩阵Z的求解结果如下:

利用MATLAB软件求得最大特征值λ=3.0536,及其特征向量;权重 ω=(0.5278,0.1396,0.3325);一致性指标CI=0.0179,查得平均一致性指标RI=0.58,求得CI=0.030 8<0.1,通过了一致性检验。

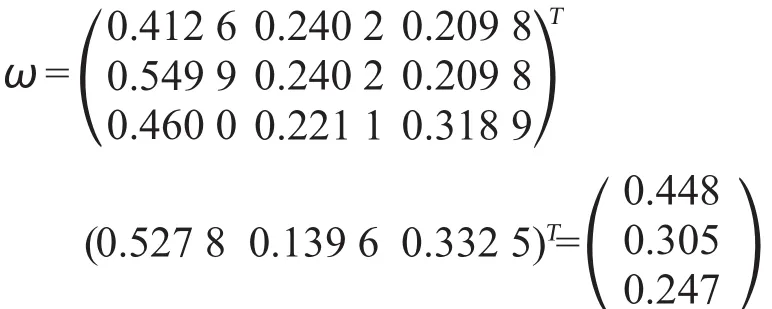

同理可得方案层相对准则层的对比矩阵:

准确性(Y1)对比矩阵及其求解:

λ=3.053 6;权重 ω=(0.412 6,0.259 9,0.327 5);CI=0.017 9,CR=0.030 9<0.1,通过一致性检验。

公开市场性(Y2)对比矩阵及其求解:

λ=3.018 3;权重 ω=(0.549 9,0.240 2,0.209 8);CI=0.006,CR=0.010 5<0.1,通过一致性检验。

适用性(Y3)对比矩阵及其求解:

λ=3.135 6;权重 ω=(0.460 0,0.221 1,0.318 9);CI=0.045 2,CR=0.077 9<0.1,通过一致性检验。

综上,计算方案层相对目标层的权重即层次总排序:

假设用自由现金流折现法、市盈率法和红利贴现法计算的公司估值分别为D1、D2和D3。那么本文的层次综合估值模型计算公式即为:0.448D1+0.305D2+0.247D1。

3 实证分析

本文选取万科A为研究对象,万科A的所有数据指标均来源于wind金融数据终端、万科年报及券商研报。分别用自由现金流折现法、红利贴现法、市盈率估值法和层次综合模型计算万科A的2015年的股价并进行比较分析。

3.1 自由现金流贴现法估值结果

以2015年12月31日为评估基准日,2011—2015年为公司的历史现金流,2015—2020年为预测值(数据来源与万科年报、券商研报)

?

由加权权益资本计算公式及wind获得的相应指标数据计算得到折现率为7.97%。再通过自由现金流贴现法公式计算得出万科A的企业价值为3 584亿元,然后除以股本数得到万科A2015年的估值价格为32.43。

3.2 红利贴现法估值结果

折现率用自由现金流法计算的加权权益资本代替,即折现率为7.97%。由红利贴现法的计算公式计算得出万科A2015年的估值为14.92。

3.3 市盈率估值法估值结果

选取和万科A同行业可比的10家公司分别为荣盛发展、中粮地产、金地集团、金融街、首开股份、北京城建、世茂股份、华侨城A、荣盛发展和滨江集团。由wind得知这些公司的每股价格和每股收益,再由市盈率计算公式分别计算出他们的市盈率为9.3、35.1、19.4、15.3、14.0、16.0、10.5、13.8、14.9 和 21.5,计算平均值为17。2015年万科A的每股收益为1.64,所以由市盈率估值法计算得出万科A2015年的估值为27.88。

?

3.4 层次综合模型估值结果

由层次分析模型的公式可知:

估值=0.448D1+0.305D2+0.247D3=0.448*32.43+0.305*14.92+0.247*27.88=25.97

3.5 四种方法比较

我们通过以上四种估值方法分别得到2015年万科A的估值,通过将4种方法的估值结果同2015年末万科A的收盘价进行对比来检验不同估值方法的偏离程度,比较优劣(见表3)。

?

由表3可知,层次综合模型的估值结果偏离度为6.30%,优于其他三种估值方法。

4 结论

本文的研究将层次分析法与三种估值方法相结合运用到公司价值评估的领域中,把准确性、公开市场性和适用性三种定性指标以及公司种种财务指标为定量指标相结合进行公司价值分析。为投资者提供了一种综合评估模型,解决了因考虑因素单一分析不够全面的问题,并通过实证分析认为该模型相较单一的估值模型有所改进,更好的反映了公司的价值,为投资者提供一种更有价值的参考。

[1]Bernard,V,The Feltham-Ohlson framework:Impalications for empiricists:Contemporary Accounting Research(November),1995.

[2]梁亚辉.股票价值投资研究[D].长春:吉林大学,2015.

[3]林剑乔,黄德春.基于模糊层次分析法的投行股票估值模型选择[J].统计与决策,2011(14):55.

猜你喜欢

现代装饰(2021年5期)2021-12-02

现代装饰(2021年5期)2021-12-02

房地产导刊(2020年5期)2020-06-24

证券市场红周刊(2018年22期)2018-05-14

国际商务财会(2017年8期)2017-06-21

商周刊(2017年26期)2017-04-25

中国卫生(2016年2期)2016-11-12

股市动态分析(2016年25期)2016-07-23

中国品牌(2015年11期)2015-12-01

海峡姐妹(2015年9期)2015-02-27