沪港深股指波动相关性研究

2018-03-14 09:34藏亚军

中国林业经济 2018年1期

藏亚军,张 宁

(上海理工大学 管理学院,上海 200093)

1 引言

经济的快速发展造就我国逐步完善的金融市场机制。但与此同时金融市场的监管以及金融法令的落实又会使得投资者有一种不安的心理情绪,从而导致股市较大的波动。另外,国家的相关政治、经济的重大事件以及宏观经济政策的调整,也会使股市收益率波动不一。股市收益率是描述股票市场收益特性的重要的基本变量,它涵盖了股市各个时期的各种新息变化,同时是股票价格波动的基础体现。股市波动不一现象由来已久,国内外相关研究也都证实了这一点,同时他们又在波动存在的基础上提出了波动聚集的概念,综合反映股市收益率的尖峰后尾效应[1]。但是他们的研究都是侧重于研究单个市场的股指波动情况,并没有系统的分析各市场波动的关联性。就中国股市而言,各个区域的股市波动相关性还是比较明显的,因为受中国金融监管政策的影响。这种关联性,一方面体现在股市收益率的关联特性,表现出一种波动溢出现象,另一方面体现在各区域股市波动的联动特性。而要想透彻的认识这种关联性的存在,并因此把握这种关联性的运行规律,就应该系统地研究我国各板块股市波动关联效应,加深对我国股市波动规律的认识,合理引导外部投资者对区域进行指导投资。这对促进我国股市稳步发展、改善我国投资环境具有重大意义。

为了研究方便,本文在建立股指波动GARCH模型时假设误差项服从标准正态分布,从而可以得到比较经典的股指波动相关系数,后续可以改进分布研究新的相关性。通过GARCH模型得到沪港深市场动态股指波动率数据,通过进一步验证计算得到比较好的样本区间。从对上证指数、深成指数以及恒生指数月对数收益率时间序列数据的基本统计分析入手,发现新的统计规律,从而方便后续研究。

金融时间序列的关联特性在各个领域都有突破性的研究进展,各金融时间序列特征变量表现出的这种动态关联特性指导着中国宏观经济的运行。对于股票市场的研究,新的研究动态都着眼于股指波动,并依赖于波动率模型分析波动溢出特征[2]。利率与汇率的动态研究表明,一国汇价的波动直接影响着宏观利率的波动,这种波动关联性还会传染到其它金融领域,从而形成金融传染效应[3]。国外学者的最新研究主要基于GARCH及其衍化模型分析股指的波动特征,并结合神经网络的算法透彻分析股市信息[4]。

选择了基金市场、货币市场、外汇市场和股票市场相关指数数据,结合GARCH-BEKK模型、VAR模型进行波动溢出效应检验。

2 模型理论

我们研究股指波动相关性问题,首先要得到各个时期的股指波动率数据。为此我们根据股指波动率的波动聚集现象,建立股指收益率的GARCH模型。经过对GARCH模型的分析,进一步验证筛选,得到有效的股指波动率样本数据。在此基础上,借鉴于李颜颜[5]对股指波动溢出的探索,进一步研究沪港深三个市场的股指波动相关性,建立沪港深股票市场股指收益率波动的VAR模型,结合脉冲响应分析和方差分解结果,分析各个市场内生变量之间的影响关系。

2.1GARCH模型

前人的研究已经表明股指收益率表现出跨期相关性,广泛意义来说,均值方程表现一阶自回归。但是就选择的数据而言,不同的收益率序列也会表现出不同的性质。在建立自相关序列关系之前,要做检验。而为了方便起见,我们现假设t时刻恒生指数、上证指数以及深成指数的对数收益率分别为HSt,SHt,SZt序列满足的特征是带有漂移项的白噪声序列:

均值方程:

其中 εi,t~N(0,1),即干扰项服从于标准正态分布。

方差方程:

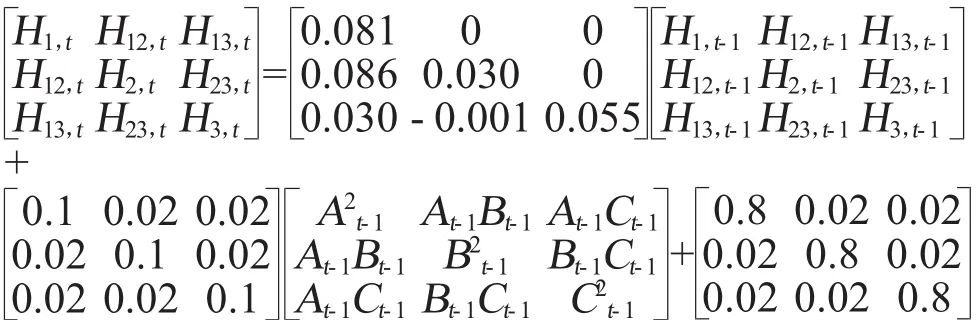

现设t时刻港沪深市场股指收益率残差波动率分别为 H1,t,H2,t,H3,t,两两之间残差的协方差波动分别为 H12,t,H23,t,H13,t,残差项分别为 At,Bt,Ct建立方差方程如下:

2.2VAR模型

通过前面GARCH模型的处理,我们可以通过对GARCH的预测建模得到各个时期的瞬时波动率,此预测方法采取迭代的方式,具体我们借助于R软件。最后可以得到瞬时波动率数据 H1,t,H12,t,H13,t,据此建立VAR模型如下:

2.2.1 脉冲响应分析

脉冲响应分析所要解释的就是一个外部冲击对内生变量的影响,在这个系统中,我们可以不用考虑变量的内生性和外生性特征,考虑一种持久性。因此,我们在进行分析时可以将全部变量纳入进来,根据分析原理,做出分析结果,从而综合反映系统变量间的相互影响关系。脉冲响应分析,需要借助于脉冲响应函数,即内生变量对外部冲击的变化的响应函数。脉冲响应函数所要解释的是一个标准差大小的冲击对内生变量的当期表现及未来表现的动态影响,我们依托于此从理论上去分析VAR脉冲响应。

若系统受某某种扰动,使μ1,t发生1个标准差大小的冲击,不仅使H1,t立即发生变化,还会通过H1,t-1影响 H2,t和 H3,t,且会影响其后的 H1,t,H2,t,H3,t的动态取值。脉冲响应函数反映了系统内生变量对外部冲击冲击响应的轨迹,显示了任一标准差大小的内外部冲击扰如何通过系统去影响系统内其他内生变量的链式反应的全过程。同理,μ2,t和μ3,t也会引起类似冲击带来的链式反应。下面论述一下,脉冲响应是如何产生作用的。

假定系统从 0 期开始运行,H1,t=H2,t=H3,t=0,给定新息 μ1,0=1,μ2,0=0,μ3,0=0,且其后的的新息均为 0,即 μ1,t=μ2,t=μ3,t=0(t=1,2,3...),称此为 0 期扰动,对 H1,t,H2,t,H3,t的冲击,亦即 H1,t,H2,t,H3,t的响应。将前面矩阵表达式展开得到

根据初始条件,根据(2)(3)(4)得到:

当 t=0 时 ,H1,0=μ1,0=1,H2,0=μ2,0=0,H3,0=μ3,0=0,再将得到的数据带入(2)(3)(4)得到:

当 t=1 时 ,H1,1=b1+μ1,1=b1,H2,1=c1+μ2,1=c1,H3,1=d1+μ3,1=d1,再将得到的结果带入(2)(3)(4)得到:

当t=2时,

以此类推,假设得到的脉冲响应结果为H1,0,H1,1,H1,2,...H1,t,称为由 H1,t的冲击引起的 H1,t的响应函数;同样有 H2,0,H2,1,H2,2,...H2,t,称为由 H1,t的冲击引起的 H2,t的响应函数;同样有 H3,0,H3,1,H3,2,...H3,t,称为由 H1,t的冲击引起的 H3,t的响应函数。

2.2.2 方差分解

VAR模型的另外一个重要的应用就是通过方差分解去研究模型的动态特征。脉冲响应函数解释的是内生变量对冲击的响应,而方差分解则进一步分析系统内各内生变量对模型预测方差的贡献度大小。最初的方差分解方法是由Sims在1980年提出的,这种方法只能较为简单的分析内生变量间的相互作用。方差分解是分析预测残差的标准差在各个变量上的分担比例,也就是对应内生变量对模型标准差或方差的贡献比例大小。

2.3 波动关联性分析

波动关联性指的是一个市场的波动会对另一个市场的波动产生怎样的影响,波动的方向,波动率之间的相互作用,有没有带动效应,或者能不能通过一个市场的波动预测未来其他市场的波动。对于波动关联性,我们界定波动相关系数。记波动相关系数为ρσs,f,其中s和f代表两个市场,根据两个市场的股指波动率,计算波动相关系数:

为了获得市场之间的带动效应,界定带动因子,记为sf,根据股指波动率计算带动因子:

当|sf|=1,表明两个市场波动没有关联效应;

当|sf|<1,表明f市场的波动可以带动s市场的波动;

当|sf|>1,表明s市场的波动可以带动f市场的波动;

sf<0,表明两市场波动的方向相反。

如果两个市场波动有关联效应,我们就可以通过两个市场的预测集,以及一个市场的的历史波动率来预测另一个市场的波动率情况。假设我们知道t时刻的f市场的股指波动率,就可以去预测t+1时刻以及以后时间的s市场的股指波动率,在实际生活中,往往s市场的波动率不易获得,我们可以间接通过f市场去预测s市场,但是如果可以得到s市场的历史波动率,同样可以根据GARCH模型去预测未来波动率,f市场也是如此。为了显示两市场波动的关联效应,选择跨市场预测,建立一个预测函数F(s|f):

其中F(s.f)表示两个市场近似的波动信息,它可能受到国家宏观经济政策的影响,一个冲击就有可能改变两个市场的关联性,或者国家强制采取措施打破这种关联性,这也就是中国的股市波动为啥与美国等欧美发达国家的股市波动不一致的原因,因为欧美股市之间有比较强的关联效应。

3 实证分析

3.1 数据来源及处理

本文数据选取于wind资讯,共使用了沪深港股票市场指数即上证指数、深成指数以及恒生指数从2000年1月28日至2016年6月13日的月收盘价数据,共198条。我们借助于R软件分析研究沪深港股指收益率波动相关性问题,建立GARCH(1,1)-VAR(1)模型,估计各个指数的瞬时波动率。设月收盘价为,然后我们根据价格数据计算对应的对数收益率,最后得到了月收益率时间序列,

记为 Rt,即

依此计算方法计算,我们可以得到沪深港三个股票市场的股指收益率序列 HSt,SHt,SZt。

3.2 参数估计

3.2.1 GARCH参数估计参数估计结果:均值方程

方差方程

①统计检验。参数估计得到的参数对应的t值在临界范围之外,且对应的p值基本上在0.1左右,在10%的置信水平下,统计检验均通过。

②波动率序列。波动率序列是通过历史波动率预测未来的波动率,经过不断地迭代得到新的波动率序列。根据沪深港市场的收益率序列的序列相关,可以得到方差-协方差矩阵。在R语言中,我们可以根据初始值迭代到更多的时间,生成的波动率序列可以以时间序列的形式表达出来,最后生成波动率序列图。

3.2.2 VAR参数估计参数估计结果

4 结论

本文利用 GARCH(1,1)-VAR(1)的方法考察了沪深港三个市场股指收益率波动的相关性。前人大部分的研究思路就是研究单个市场的波动性,对波动的持续性以及波动的对称性进行了深入探讨。本文侧重于探索沪港深三个市场股指波动的关联度,借助于关联系数和带动因子,考察波动的关联性两两市场联通度的影响。研究表明,沪深市场股指波动的关联效应比较大,而沪港或者深港市场的股指波动关联效应不太明显,这也就是国际为啥这么晚才推出沪港通的原因。

另外,本文在预测层面上提出了一个新的研究方法,我们称之为跨市场预测,由于股市之间关联效应的存在,如果一个市场的波动情况我们无法很容易获得,可以借助于预测集和预测函数,找到预测另一个市场波动的方法路径。当然,这里面离不开国家政策的冲击效应。这种政策冲击很可能会打破股市之间的联动效应。因此,要得到比较适合的预测方法,还需要我们获得更多的关于第一个市场的波动信息。预测结果的误差取决于得到的信息量,也就是预测集包含的内容,很多历史信息都是已知的,问题的关键是如何把这些信息转化为我们需要的波动信息,即凡是与波动相关的信息都要尽可能的提取出来,组成预测集。

由于数据量较小,我们不能就更长的时长进行分析。但是,已有的数据已经表明沪深港市场股指波动率关联性收到可观的成效。前文也提到,如果想深入细致的研究股指波动关联性对沪港通以及深港通的影响,还需要分阶段探索。同时,还要得到沪港通开通以来的资金流情况,构建资金流网络,分析网络结构,从而通过网络构建新的股指波动关联系数。当然,这就是为后续研究提供了基础。分阶段研究的意义,是从纵向深入,从整体分析入手,找到整体中的特殊之处,挖掘出特殊之处背后的有用的信息。对于每一个阶段,股指的波动都不相同,有宏观因素的影响,也有微观因素的影响,探索每一个阶段的股指波动特征就显得有很重要的意义,因为股指的波动结构对市场的波动关联性会有一定的影响。

[1]李强,王黎明,邱菲.中国股指收益率序列GARCH模型中变点的Bayes识别[J].统计与决策,2016(5):3-6.

[2]阳建辉,彭清华,阳宗妤.基于改进GARCH-M模型的汇率波动特征[J].系统工程,2014(3):4-9.

[3]赵天荣,李成.人民币汇率与利率之间的动态关系[J].统计研究,2010(2):6-9.

[4]Werner Kristjanpoller,Marcel C.Minutolo.Gold price volatility:A forecasting approach using the Artificial NeuralNetwork-GAR CH model[J].Expert SystemswithApplications.2015(42):3-7.

[5]李颜颜.基于四元VAR-GARCH-BEKK模型的金融市场间波动溢出效应研究[D].大连:东北财经大学,2011.

猜你喜欢

小学教学参考(语文)(2022年3期)2022-05-26

上海大中型电机(2021年1期)2021-06-09

云南医药(2020年5期)2020-10-27

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

中国医药指南(2017年3期)2017-11-13

中成药(2017年3期)2017-05-17

金融发展研究(2016年11期)2017-01-12