制造商资金约束的多渠道供应链融资策略研究

2018-03-05 07:08

现代财经-天津财经大学学报 2018年3期

(1.河北工业大学 经济管理学院,天津 300401;2. 河北工业大学 理学院,天津 300401)

一、引言

在全球化市场竞争环境下,任何企业都难以在全部运营中取得卓越成果,联合行业中上下游企业,构建经济利益连接、业务关连密切的供应链,实现优势互补,充分运用一切可以运用的资源以适应竞争环境,是企业共同加强市场竞争实力的重要方法。然而也正是由于供应链生产运营组织的分工细化、运营过程的片断化,运营资金的约束问题逐渐突显,影响了供应链的运行效率。尤其在2008年金融危机后运营资金约束问题显得越发严重,供应链融资策略已成为供应链管理亟需解决的问题。

近年来,已有不少学者探讨并分析了供应链资本约束问题,并获得了大量研究成果。分析已有文献发现,早期的研究主要集中在资金约束对供应链库存管理和最优生产决策等的影响,如文献[1-5]主要研究了资金约束条件下供应链库存优化管理和最优生产决策问题,发现供应链的最优决策不仅受资金的约束,还依赖于融资策略的选取。而有关供应链融资问题国内外的研究成果主要集中于对传统销售渠道供应链成员面临资金约束时融资问题的研究。如Lai等研究了不同销售模式下,制造商面临资金约束时零售商的运作绩效问题,证明了资金不足时,制造商更愿意选择零售商提前订货和委托寄售两种相结合的销售模式[6]。Lee和Rhee讨论了价格折扣、回购、两种定价和收益共享4种协调机制,分析了贸易信贷对供应链收益的影响,得出了提高供应链收益的最优贸易信用率[7]。Lee和Rhee进而又从供应商角度研究了贸易信贷和降价补贴对供应链决策的影响,发现使用贸易信贷不仅可以补贴零售商的库存融资成本,还可提高整个供应链利润[8]。Srinivasa-Raghavan和Mishra研究发现,在单一制造商和零售商组成的两级供应链中,双方都存在资金约束时,联合决策对贷款人和供应链成员都是有利的[9]。Kouvelis和Zhao研究发现零售商向银行融资存在破产风险时,零售商财富的增加将导致供应商批发价格的上涨[10]。Jing等研究表明零售商面临资金约束时,如果生产成本相对较低,则采取贸易信贷融资策略;而制造商与零售商同时面临资金约束时,如果生产成本较低,则制造商采取银行信贷融资策略更有利[11]。陈祥锋等研究得到,零售商面对资本不足或预算制约时,融资服务能够增加供应链整体的利润,且供应链成员和金融机构的决策直接受资本市场竞争水平的影响[12]。陈祥锋和朱道立又根据第三方物流企业在供应链运营中的不同角色,分析了相关企业的金融和运营决策问题,并从理论上探讨了物流金融最有效率的运营模式[13]。张义刚和唐小我研究了零售商在制造商担保下向银行借贷的融资策略问题,建立了制造商和零售商的预期利润模型,并在此基础上,确定了供应链融资时制造商的最优策略[14]。王文利和骆建文分析了面对资本约束的供应商采用提前预订付款的内部融资形式或向银行贷款的外部融资形式时,供应链各成员的最优生产计划和融资方式[15]。王文利等进一步研究了制造商出现供应风险时,如何提供预付款和其对产品定价决策的影响[16]。Cai等研究了面对需求不确定性的资本约束的零售商,采用银行贷款和贸易信贷两种不同融资模式时的最优订货决策[17]。Wang等研究发现,零售商预付融资模式和采购合同融资模式都可为制造商资本约束的供应链创造新的价值和利润,并在“新闻报道”模式下实现最优化生产[18]。

随着电子商务的迅速发展,众多企业在传统销售渠道上增设了网络直销渠道销售产品。基于此学者们进行了大量的研究,其研究成果主要针对直销渠道和传统销售渠道间价格竞争和协调进行研究。如Chiang等研究表明,直销渠道可通过降低低效率价格双重边际化程度,提高制造商整体盈利能力,且将伴随着批发价格的下降,进而使零售商获利[19]。Yao和Liu分析得出贝特朗和Stackelberg两种价格竞争形式下,零销和电子零销分销渠道间均衡定价决策[20]。谢庆华和黄培清研究发现,制造商增加网上销售渠道并不一定威胁传统零售商,网上渠道和传统零销渠道保持竞争合作关系,以达到“双赢”局面[21]。Cai研究发现,供应链各成员对有无协调的渠道结构具有不同的偏好,这主要与基本的渠道需求、所需的运营费用和可替代的渠道参数等有关[22]。Dumrongsiri等研究发现,渠道边际成本差异、需求差异性和零售商服务质量对双重渠道的存在具有重要意义[23]。Yan和Pei证明了改进的零销服务可较好地缓和渠道竞争和矛盾,提升供应链绩效[24]。张学龙和王军进通过对比不同决策模型,研究制造商主导型双渠道供应链协调问题,发现不同合同策略协调后,零售商和供应链整体收益增加[25]。有关资金约束的双渠道供应链融资问题的研究主要有:张小娟和王勇运用Stackelberg博弈理论分析了延迟付款和贷款支付的融资模式,得到供应链各成员的最优决策,并证实了零售商资本约束时会优先选择延迟支付融资[26]。李凯和陈卫华研究了多零售商资本约束条件下多渠道供应链定价决策问题,研究表明推迟支付策略可以使两边取得更高的收益[27]。郭金森等发现,渠道之间增添可代替的产品,将使渠道之间的矛盾加剧;零售商资本短缺时,制造商可以通过提供延期付款合同很好地调节双渠道供应链,但其利润会降低[28]。郭金森等进一步研究了市场需求不确定情形下,零售商存在资金约束时,双渠道制造商贸易信贷与提前订货折扣契约选择策略,发现不同契约策略对供应链成员收益影响不同[29]。肖肖和骆建文研究了制造商资金约束下双渠道供应链的融资策略问题,发现提前付款融资较银行借贷融资可更有效地解决制造商资金约束问题[30]。

在供应链实际运营中制造商为了获得潜在客户,增加市场份额,在传统销售渠道外增设网络直销渠道销售产品,需要投入更多的初始资金,制造商将面临巨大的资金压力,容易出现资金约束问题。制造商面临资金约束时,一般做法是向银行贷款或激励零售商提前支付。上述已有成果主要是针对资本约束条件下单渠道供应链或由单个制造商和零售商构建的双渠道供应链融资决策问题进行研究,而多个制造商多渠道资金约束条件下的供应链融资决策问题的研究见诸于文字的报道很少。鉴于此,本研究在继承已有研究的基础上,以多个制造商和网络直销渠道、零售商销售渠道构成的供应链为研究对象,建立制造商资金约束条件下多渠道供应链融资决策模型,研究制造商融资策略选择和供应链成员均衡策略。

二、 问题描述及基本模型构建

(一)问题描述

本研究以众多制造商和网络直销渠道、零售商零销渠道构成的供应链为对象,研究制造商资金约束条件下供应链融资决策问题,此时制造商既拥有线下零售商销售渠道,又拥有线上网络直销渠道,具体如图1所示。其中,M1和M2代表两个制造商;R代表零售商;w1和w2分别为制造商M1和制造商M2的批发价格;pm1和pm2分别为制造商M1和制造商M2的网络直销价格;pr1和pr2分别为零售商的零销价格;Dm1和Dm2分别表示制造商M1和制造商M2对应的网络直销需求;Dr1和Dr2分别表示相应的零销需求。

在多渠道供应链实际运营中,由于渠道扩展及需求增加,制造商比零售商更容易受到资金约束。制造商面临资金约束时,一般做法是向银行贷款(外部融资模式),或通过提供提前支付折扣来激励资金充足的零售商提前支付(内部融资模式)。本节将建立存在网络直销渠道的多渠道基本模型。

图1 供应链结构模型

(二)基本模型构建

根据Stackelberg和Bertrand博弈理论,制造商M1、M2和零售商R之间具有Stackelberg纵向博弈,博弈过程中制造商是带领者,零售商是追随者,且两个制造商M1和M2之间具有Bertrand横向价格博弈。

假设各渠道的市场需求具有价格敏感性,其需求函数分别为

Dm1=t1α-λ1pm1+λ2(pm2+pr1+pr2)

(2-1)

Dm2=t2α-λ1pm2+λ2(pm1+pr1+pr2)

(2-2)

Dr1=t3α-λ1pr1+λ2(pm1+pm2+pr2)

(2-3)

Dr2=t4α-λ1pr2+λ2(pm1+pm2+pr1)

(2-4)

其中α(α>0)为整个市场潜在的总需求;t1和t2分别为制造商M1和M2对应的网络直销渠道所占的市场比例;t3和t4分别为零售商对应的零销渠道所占的市场比例,且t1+t2+t3+t4=1;λ1为多渠道供应下价格需求弹性系数;λ2为多渠道间的交叉价格弹性系数,且λ1远大于λ2,同时假设λ1>3λ2。

假设两个制造商的生产成本分别为c1、c2,制造商和零售商都是风险中性和信息对称的。则制造商M1、M2的利润函数分别为

ΠM1=(pm1-c1)Dm1+(w1-c1)Dr1

(2-5)

ΠM2=(pm2-c2)Dm2+(w2-c2)Dr2

(2-6)

零售商R的利润函数为

ΠR=(pr1-w1)Dr1+(pr2-w2)Dr2

(2-7)

供应链系统的利润函数为

Π=ΠM1+ΠM2+ΠR=(pm1-c1)Dm1+(pr1-c1)Dr1+(pm2-c2)Dm2+(pr2-c2)Dr2

(2-8)

三、制造商资金约束的多渠道供应链融资策略

本研究在传统零销渠道的基础上增加了制造商网上直接销售渠道,由此制造商需要更多的资金支持。假设市场处于完全竞争状态,即无风险利率rf=0。如果制造商的生产准备金小于所需资金,其将无法正常组织生产满足各渠道需求,进而影响供应链各成员的收益。面对初始资金不足问题时,制造商可以采取向银行贷款的外部融资策略或零售商提前支付的内部融资策略。本节在价格敏感需求条件下,考虑解决资金约束的两种多渠道供应链融资策略,给出每种融资形式下供应链各成员的最优决策,并进一步分析对比。

(一) 不考虑资金约束的供应链决策

此情形下,两个制造商之间、制造商与零售商之间都不存在合作,且制造商初始资金充足。

决策顺序为制造商先同时给定其批发价格w和网络直销价格pm,零售商再依照给定的批发价格w和网络直销价格pm给出其零销价格pr。

根据逆向归纳法,首先考虑零售商对零销价格pr的决策,零售商利润对零销价格的一阶导数为

(1)

化简为

(2)

(3)

将式(3)代入到式(2-1)—(2-4)中,得相应的网络直销需求和零销需求为

(4)

将式(3)、(4)代入制造商利润函数式(2-5)、(2-6)中,确定最优批发价格和网络直销价格,由制造商利润最大化的一阶条件可知

(5)

求解得

(6)

其中i=1、2,j=3-i

(7)

此外

(8)

(二)资金约束下没有提前支付的供应链融资策略

银行贷款是指:在制造商面临生产准备金不足时,采取向银行贷款的外部融资策略,银行贷款利率为r>0。

则制造商M1、M2和零售商R利润函数分别为

(9)

(10)

(11)

(12)

得相应的零销价格为

(13)

将其代入需求函数得相应的需求为

(14)

将式(13)、(14)代入制造商利润函数式(9)、(10)中,确定最优的批发价格和网络直销价格,根据制造商利润最优的一阶条件

(15)

可得如下命题

(16)

其中

此外

(17)

(18)

整理得

(19)

(20)

(21)

(三)资金约束下带有提前支付的供应链融资策略

零售商提前支付是指:制造商面临生产准备金不足时,通过提供提前支付折扣δ来吸引资金充足的零售商参与融资,其中δ≥0。

则制造商M1、M2和零售商R利润函数分别为

(22)

(23)

(24)

(25)

得相应的零销价格为

(26)

将其代入需求函数得相应的需求为

(27)

(28)

(29)

将式(26)-(29)代入制造商利润函数式(22)、(23)中,确定最优的批发价格和网络直销价格,根据制造商利润最优的一阶条件

(30)

可得如下命题

(31)

其中

此外

(32)

整理得

(33)

(34)

(35)

利用此命题,可求得制造商和零售商的最优利润以及供应链的总利润,发现零售商提前支付和向银行贷款混合融资模式下,制造商M2的部分资金流向了作为多渠道供应链第三方的银行,使得制造商M2的实际收益减少,而制造商M1需给零售商提供提前支付折扣,这在一定程度上提高了零售商的利润,又由于价格和需求的变化,制造商M1的收益也受到了一定影响。同时发现这些利润函数的大小不仅与提前支付折扣δ和银行贷款利率r有关,还与制造商的初始资金水平B有关。

(四)两种融资策略的比较分析

分散决策情景下,多渠道供应链中Stackelberg博弈的带领者是制造商,首先需站在资本约束的制造商角度考虑如何选择有效的融资模式。为了比较方便,假设零售商提前支付折扣δ与银行贷款利率r相等,依据前面得到的结果,可得命题3。

命题3零售商提前支付和向银行贷款混合融资模式下,多渠道供应链的渠道总需求和总利润要比都向银行贷款融资模式下的高,即Dδr*≥Drr*,Πδr*≥Πrr*。

命题3说明多渠道供应链的整体需求和利润在零售商提前支付和向银行贷款混合融资模式下具有明显的优势。在向银行贷款融资策略中,供应链的部分资金流向了作为多渠道供应链第三方的银行,使得供应链收益减少,但在零售商提前支付融资策略中,利润是在制造商和零售商之间流转的,并未流出供应链,因此即使提前支付折扣δ与银行贷款利率r相等,当制造商资本短缺时,仍然倾向于选择零售商提前支付融资策略。同时可以看出,在零售商提前支付和向银行贷款混合融资模式下,制造商和零售商的最优利润是否小于无资金约束时的利润,是和提前支付折扣δ、银行贷款利率r及制造商初始生产准备金B相关的,但值得注意的是:首先,制造商是供应链的带领者,在做最优决策时是不会让自己的利润受到损失的;其次,在激励零售商参与提前支付融资时,必须能够使得零售商在没有资本约束的情况下获得最佳利润。

命题4在多渠道供应链中,假设提前支付折扣δ与银行贷款利率r相等,两个制造商在不同的初始资金约束下,将采取不同的融资策略(此时考虑零售商只为其中一个制造商提供提前支付,不妨设该制造商为M1)。

(五)数值分析

由于所求出的最优解较为复杂,不易直观分析,本小节将进行数值算例分析,假设供应链面临的市场潜在总需求为a=1 000,各渠道所占市场比例为t1=0.4,t2=0.3,t3=0.1,t4=0.2,价格需求弹性系数λ1=8,多渠道间的交叉价格弹性系数λ2=2。一般假设网络直销价格要比制造商给零售商批发商品的批发价格高,这是因为如果网络直销价格低于制造商的批发价格,零售商将不会选择从制造商处批发商品,而会直接从网络直销渠道批发商品,根据无资金约束的最优定价策略,可知在多制造多渠道供应链中零销渠道所占的市场比例要小于网络直销渠道所占的市场比例。本小节还假设两个制造商的生产成本分别为c1=12,c2=10,制造商的初始资金分别为B1=1 300,B2=400,且制造商给零售商提前支付的折扣因子δ与银行贷款利率r相等。

首先给出了网络直销渠道和零销渠道在两种融资模式下的最优需求随δ(或r)变化的情况,如图2所示。由图可以看出,两种融资模式下网络直销渠道和零销渠道的需求随δ(或r)增加都发生了变化。当δ≠0时,两个制造商都向银行贷款融资模式下制造商M1对应的网络直销需求大于零售商提前支付和向银行贷款混合融资模式下的网络直销需求,而制造商M2对应的网络直销需求在两种模式下几乎相同,这是因为制造商M1为激励零售商提前支付部分货款向零售商提供了价格折扣,零销价格pr1的提升幅度小于网络直销价格pm1的提升幅度,且零售商提前支付和向银行贷款混合融资模式下制造商M1对应的网络直销价格与两个制造商都向银行贷款融资模式下的价格相似,其他渠道价格也相应的发生了变化,又渠道需求是价格敏感性的,从而使得零售商提前支付和向银行贷款混合融资模式下网络直销需求Dm1低于制造商都向银行贷款融资模式下的渠道需求,网络直销需求Dm2在两种模式下几乎不变;而对于零销需求,由于零销价格pr1的增加幅度小于直销价格pm1的增加幅度,且渠道需求价格敏感性,则随着δ的增加零销需求Dr1可能会小幅度增加。

由此可得多渠道供应链的网络直销总需求和零销总需求随着δ的增加都在减少,但零售商提前支付和向银行贷款混合融资模式下的网络直销总需求低于都向银行贷款融资模式下的需求,而零销总需求正好相反,如图3所示。

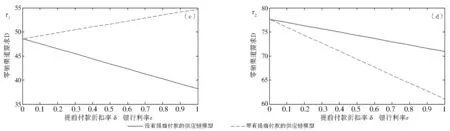

其次给出两种融资模式下制造商和零售商的最优利润随δ(或r)变化的情况,如图4所示。由图可以看出零售商提前支付和向银行贷款混合融资模式下制造商M1的最优利润要比两个制造商都向银行贷款融资模式下的高,这是由于零售商提前支付和向银行贷款混合融资模式下制造商M1的批发价格和相应的零售商零销需求都高于两个制造商都向银行贷款融资模式下的价格和需求,而其他量的变化较小,所以虽然在两种融资模式下制造商M1的最优利润都减少了,但零售商提前支付和向银行贷款混合融资模式下的最优利润要高于两个制造商都向银行贷款融资模式下的最优利润;又因为在零售商提前支付时,制造商给零售商提供了价格折扣,这在一定程度上提高了零售商的最优利润。由于零售商提前支付和向银行贷款混合融资模式下,制造商M1采取了零售商提前支付融资策略,而制造商M2只能采取向银行贷款融资策略,这相应的影响了制造商M2的渠道需求以及对应的价格,以致零售商提前支付和向银行贷款混合模式下制造商M2的最优利润会低于制造商都向银行贷款融资模式下的最优利润。

图2 两种融资模式下δ(或r)对各渠道需求量最优决策的影响

图3 两种融资模式下δ(或r)对直销、零销渠道总需求量最优决策的影响

图4 两种融资模式下δ(或r)对制造商和零售商利润最优决策的影响

图5 两种融资模式下δ(或r)对供应链整体需求和利润最优决策的影响

前面命题3已经给出在零售商提前支付和向银行贷款混合融资模式下供应链整体的最优需求和利润高于两个制造商都向银行贷款融资模式下的最优需求和利润,如图5所示。

四、结论

本研究以多个制造商和网络直销渠道、零售商销售渠道构成的供应链为对象,研究资金约束条件下多制造商多渠道的供应链融资决策问题,分析了当两个制造商都存在资金约束时,制造商M2只采取向银行贷款的融资策略,而制造商M1采取带有价格折扣的零售商提前支付融资策略或向银行贷款的融资策略时对供应链成员最优决策的影响。

研究发现:(1)制造商面临资金约束时,两种融资模式下的批发价格、网络直销价格和零销价格都高于无资金约束时的相应价格,而渠道总需求都低于无资金约束时的总需求。

(2)制造商面临资金约束时,制造商的最佳融资决策与其初始资金水平有关,且零售商提前支付和向银行贷款混合融资模式有明显的优势。在向银行贷款融资策略中,供应链部分资金流向了作为多渠道供应链第三方的银行,从而使得供应链收益受到一定损失,而零售商提前支付融资策略中,利润是在供应链内部流转的,因此当存在提前支付融资策略时,即使制造商提供的价格折扣和银行贷款利率相等,制造商都倾向于选择零售商提前支付融资策略。

本研究仅考虑了渠道需求价格敏感性,而实际运营环境中供应链渠道需求不单与价格竞争有关,其还与信用竞争、质量竞争、努力行为竞争等有关,资金约束条件下的供应链融资决策更加复杂。上述条件下的多渠道供应链融资策略,将是进一步深入研究的方向。

[1]Buzacott J A, Zhang R Q. Inventory Management with Asset-based Financing[J]. Management Science, 2004, 50(9): 1274-1292.

[2]Dada M, Hu Q . Financing Newsvendor Inventory[J]. Operations Research Letters,2008, 36(5): 569-573.

[3]张媛媛,李建斌.库存商品融资下的库存优化管理[J]. 系统工程理论与实践, 2008,28(9):29-38.

[4]Xu X D, Birge J R. Join Production and Financing Decisions: Modeling and Analysis[R]. The University of Chicago Graduate School of Business:Working Paper, 2004.

[5]Xu X D, Birge J R. Operational Decision, Capital Structure, and Managerial Compensation: A News Vendor Perspective[R].The University of Chicago Graduate School of Business:Working Paper , 2005.

[6]Lai G, Debo L G , Sycara K. Sharing Inventory Risk in Supply Chain: the Implication of Financial Constraint[J]. Omega, 2009, 37(4): 811-825.

[7]Lee C H, Rhee B D. Coordination Contracts in the Presence of Positive Inventory Financing Costs[J]. International Journal Production Economics, 2010,124(2): 331-339.

[8]Lee C H, Rhee B D. Trade Credit for Supply Chain Coordination[J]. European Journal of Operational Research, 2011, 214(1): 136-146.

[9]Srinivasa-Raghavan N R , Mishra V K . Short-term Financing in a Cash-constrained Supply Chain[J]. International Journal of Production Economics, 2011, 134(2): 407-412.

[10]Kouvelis P, Zhao W. The Newsvendor Problem and Price-only Contract when Bankruptcy Costs Exist[J]. Production and Operations Management, 2011, 20(6): 921-936.

[11]Jing B, Chen X, Cai G G. Equilibrium Financing in a Distribution Channel with Capital Constraint[J]. Production and Operations Management, 2012, 21(6): 1090-1101.

[12]陈祥锋, 朱道立, 应文珺. 资金约束与供应链中的融资和运营综合决策研究[J].管理科学学报,2008, 11(3): 70-77.

[13]陈祥锋, 朱道立. 资金约束供应链中物流提高商的系统价值研究[J].系统工程学报,2008, 23(6): 666-673.

[14]张义刚, 唐小我. 供应链融资中的制造商最优策略[J]. 系统工程理论与实践,2013, 33(6): 1434-1440.

[15]王文利, 骆建文. 零售商提前支付与贷款担保下的供应链融资策略[J]. 管理工程学报, 2013(1): 178-184.

[16]王文利, 骆建文, 李彬. 需求依赖价格下的供应链预付款融资策略[J]. 系统管理学报, 2014(5): 642-649.

[17]Cai G S, Chen X F, Xiao Z G. The Roles of Bank and Trade Credits: Theoretical Analysis and Empirical Evidence[J]. Production and Operations Management, 2014, 23(4) : 583-598.

[18]Wang B, Huang D C, Li H Y, et al. Optimal Decisions and Financing Strategies Selection of Supply Chain with Capital Constraint[J]. Mathematical Problems in Engineering, 2016(1):1-14.

[19]Chiang W K, Chhajed D, Hess J D. Direct Marketing, Indirect Profits: A Strategic Analysis of Dual-channel Supply-chain Design[J]. Management Science, 2003, 49(1): 1-20.

[20]Yao D Q, Liu J J. Competitive Pricing of Mixed Retail and E-tail Distribution Channels[J]. Omega, 2005, 33(3): 235-247.

[21]谢庆华, 黄培清. Internet环境下混合市场渠道协调的数量折扣模型[J]. 系统工程理论与实践, 2007, 27(8): 1-11.

[22]Cai G S . Channel Selection and Coordination in Dual-channel Supply Chains[J]. Journal of Retailing, 2010, 86(1): 22-36.

[23]Dumrongiri A, Fan M, Jain A, et al. A Supply Chain Model with Direct and Retail Channel[J]. European Journal of Operational Research, 2008,187(3): 691-718.

[24]Yan R, Pei Z. Retail Services and Firm Profit in a Dual-channel Market[J]. Journal of Retailing and Consumer Services, 2009, 16(4): 306-314.

[25]张学龙, 王军进. 制造商主导型双渠道供应链协调决策模型[J]. 控制与决策, 2016, 31(8): 1519-1525.

[26]张小娟, 王勇. 零售商资金约束的双渠道供应链决策[J]. 控制与决策, 2014, 29(2): 299-306.

[27]李凯, 陈卫华. 零售商资金约束的多渠道供应链定价策略[J]. 东北大学学报(自然科学版), 2015, 36(10): 1511-1515.

[28]郭金森, 周永务, 李璐. 带有资金约束的零售商的替代性产品双渠道供应链运作策略[J]. 工业工程, 2016, 19(4): 68-75.

[29]郭金森, 周永务, 钟远光. 基于资金约束零售商的双渠道制造商贸易信贷与提前订货折扣契约选择策略研究[J]. 系统工程理论与实践, 2017, 37(5): 1254-1264.

[30]肖肖, 骆建文. 面向资金约束制造商的双渠道供应链融资策略[J]. 系统管理学报, 2016, 25(1): 121-128.

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

小哥白尼(军事科学)(2021年8期)2021-11-22

小哥白尼(军事科学)(2021年7期)2021-11-20

考试与评价·高二版(2020年6期)2020-09-10

英语文摘(2019年5期)2019-07-13

中国眼镜科技杂志(2017年13期)2017-08-16

中国化妆品(2017年12期)2017-06-27

对外经贸实务(2016年12期)2016-12-22

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17