外部监督、关联方交易与企业会计信息可比性

2018-03-05 06:53

现代财经-天津财经大学学报 2018年3期

(东北财经大学 会计学院,辽宁 大连 116025)

一、引言

可比性被认为是提高财务会计信息决策有用性的一个重要的增进质量特征[1]。较高的会计信息可比性表现为同一年度、行业中,针对相同或相似的经济业务,不同企业间的会计系统所生成的会计信息具有相似性;而当经济业务不同时,财务报表也能充分反映其差异。可见,会计信息可比性可以使财务报表使用者能够识别两类经济现象之间的异同[2],增加可使用信息的质量和数量,降低信息不对称的程度,使投资者就项目优劣情况做出正确选择,从而引导各类资源高效配置。

鉴于会计信息可比性在资本市场上所产生的重要经济后果,理论界和实务界日益关注其影响因素。既有国外文献大多从国际财务报告准则(IFRS)执行视角对会计信息可比性的影响进行了跨国研究[3-6],近期则有学者从审计师风格角度对会计信息可比性进行了拓展性研究[7]。目前国内关于会计信息可比性影响因素的研究尚处于起步阶段,屈指可数的若干篇文献基本上立足于中国资本市场的情境,考察企业外部审计师变更、任期、行业专长及会计师事务所合并对会计信息可比性的影响[8-11],近期虽有相关文献基于关系型交易视角如供应商/客户关系型交易对会计信息可比性的成因进行了原创性考察[12],但忽略了其他关系型交易类型是否塑造了企业信息环境,进而影响会计信息可比性的研究。

关联方交易是普遍存在于我国资本市场的、与市场化交易显著不同的关系型交易模式之一[13,14]。虽然既有文献证实,关联方交易会显著影响企业盈余管理程度、降低盈余质量[15-17],但是Imhof等(2016)[18]指出,不同于稳健性、盈余管理等单个企业内部的会计信息质量特征,可比性关注的是同行业多个企业间财务报表项目的比较,是会计信息质量的企业间度量方式。那么,关联方交易能否对企业的会计信息可比性产生负面影响?出于“效率”动机和“机会主义”动机的正常、异常关联方交易在影响会计信息可比性问题上是否存在显著差异?进一步地,作为有效解决信息不对称、提高会计信息质量的机构投资者持股、分析师跟踪及法制环境等外部微观、宏观监督机制能否有效抑制异常关联方交易对企业会计信息可比性的负面影响?

本文研究的增量贡献在于:(1)拓宽了既有国内外会计信息可比性影响因素研究的视角。这表现在:一是目前国外关于会计信息可比性影响因素的研究基本局限于从宏观制度层面,即会计准则执行视角进行跨国研究。二是逐渐兴起的国内研究大多从企业外部审计师视角进行了初步探讨,虽有文献考察了供应商/客户关系型交易对会计信息可比性的负面影响,但对关联方交易这一资本市场上更为普遍的关系型交易模式能否对会计信息可比性产生影响缺乏关注,本文的研究则弥补了上述文献的缺失。(2)进一步考察了机构投资者持股、分析师跟踪及法制环境等外部监督约束机制对异常关联方交易与会计信息可比性之间关系的影响,相关研究结论一定程度上缓解了目前关于机构投资者持股、分析师跟踪及法制环境能否在提升企业会计信息可比性方面发挥作用的文献缺乏的现状。(3)研究结论为政府有关部门加强上述外部监督机制建设,从而保证企业会计信息质量提供了理论参考与经验证据,因此具有较高的实践和政策价值。

二、理论分析与研究假设

(一)关联方交易与企业会计信息可比性

会计信息可比性反映了企业与行业内其他企业在会计信息系统与经营环境方面的相似性,其程度主要由企业外部宏观经济制度因素、整个行业共同因素以及公司特有因素等条件决定[19],关注的是特定时期内同行业多个企业间财务报告项目的相似度。对于处在一国之内的企业而言,所面临的宏观经济制度环境(如统一的会计准则等)和行业环境基本一致,因此,会计信息可比性水平的高低更多地取决于企业层面的特有因素,其中最为重要的因素便是交易模式的选择。关系型交易和市场化交易是两类可以相互替代的资源配置方式,由企业在对内部组织成本和市场交易成本权衡的基础上做出相应选择[20]。除了政商关系、集中的供应商客户关系之外,关联方交易是我国企业日常经营活动中最为普遍的关系型交易模式[14]。关联方交易是指,关联方之间转移资源或义务的事项。Jian 和Wong(2010)[21]基于公平交易原则,将关联方交易区分为正常关联方交易和异常关联方交易。遵循公平交易原则,即为正常关联方交易,其产生的根源在于根据新制度经济学的相关理论,处于新兴市场中的企业为了规避外部各类市场机制的不完善所导致的高昂交易成本,有动机将交易从外部市场转移到其关联方之间,这可以实现各交易主体之间的信息共享,降低市场信息获取、谈判及契约执行等交易成本,从而有助于提高企业经营效率,这体现为正常关联方交易的“效率促进”动机;与正常关联方交易相对应,违背公平交易原则,即为异常关联方交易。在投资者保护程度较低的新兴市场中,关联方交易更容易成为控股股东与上市公司之间“掏空”(侵占上市公司利益)或“支持”(向上市公司输送利益)的工具,体现为关联方交易的“机会主义”动机[17,22]。李增泉(2017)[14]指出,关系型交易模式下的会计计量、信息披露与市场化交易模式有着根本不同。因此,关联方交易理应会对作为会计信息质量特征之一的可比性产生影响。然而,不同性质的关联方交易对企业会计信息可比性的影响却存在着显著差异,理由如下。

在异常关联方交易中,主观上出于侵占上市公司经济利益的“掏空”、向上市公司输送经济利益的“支持”等动机而进行的违反公平交易原则的关联方交易[21],可能会遭到相关监管机构的监督、查处甚至面临高昂的处罚成本。而实务中,监管机构常常利用与企业处于同一行业中的其他企业的类似经济业务所生成的可比会计数据进行比较、分析、判别[23-25]。所以,为了躲避监管,针对异常关联方交易业务,企业管理层很可能利用自身的信息优势选择相应的、有利于私有收益最大化的会计政策和信息披露方式,执行异于同行业标准的会计信息系统,或者操控会计信息披露过程,从而削弱与行业中其他企业之间的会计政策和信息披露的可比性,借以增加监管部门检查的难度和成本,进而获得预期收益。陈燕等(2012)[26]的经验研究则证实,异常关联方交易会损害会计信息的债务契约有用性。

相比之下,在正常关联方交易中,企业与关联方之间的交易行为则主要受节约交易成本(如搜寻价格和交易者、谈判及契约执行成本等)的“效率”动机所驱动,此时企业没有因上述异常关联方交易活动而逃避监管的动机,因此会计信息可比性将不会受到负面影响。此外,郑国坚(2009)[17]指出如果关联方交易主要受节约交易成本的“效率”动机所驱动,那么就不会对会计盈余质量产生负面影响。理由是,既然关联方交易可以降低企业交易费用,进而企业财务业绩得以提升,那么上市公司操纵财务报表信息的必要性也随之降低。

那么,如果不区分关联方交易的性质,即仅仅考虑总体的关联方交易规模,这会对企业会计信息可比性产生负面影响吗?前已述及,企业与关联方之间的交易行为可能是出于规避高昂的市场交易成本的需求(即“效率促进”动机),但也有可能掺杂着诸如“掏空”或“支持”等“机会主义”动机[22]。诸多经验证据表明,在我国这样一个上市公司股权结构不尽合理、公司治理水平及投资者保护程度较低的新兴市场中,关联方交易更容易成为控股股东与上市公司之间“掏空”或“支持”的工具,即在企业的总体关联方交易规模中,管理层出于“机会主义”动机而进行的关联交易活动可能更是一个普遍的现象,占据了总体关联交易规模的大部分内容[21,22,17,26]。此时,对于会计信息可比性而言,异常关联方交易的负面影响将会起着主导作用,从而使得总体关联方交易规模与会计信息可比性之间呈显著负向关系。既有未区分关联方交易性质的经验研究发现,上市公司关联方交易越多,其信息越不透明,股票价格的信息含量也越低[13]。伍中信和熊新蓝(2016)[27]的研究也表明,关联交易越多的公司,其信息披露质量水平越低。基于上述理论分析,本文提出以下研究假设。

H1企业的关联方交易规模越大,其会计信息可比性越低。

H1a正常关联方交易与会计信息可比性之间无显著相关关系。

H1b异常关联方交易与会计信息可比性之间具有显著负相关关系。

(二)外部监督、异常关联方交易与企业会计信息可比性

按照层层递进的逻辑,本部分只关注对会计信息可比性具有显著负面影响的异常关联方交易,并分析外部监督力量的不同对异常关联方交易与会计信息可比性之间关系的影响是否存在显著差异。如上所述,出于机会主义动机的异常关联方交易会使企业管理层主观选择会计信息生成和披露方式,从而对企业会计信息的可比性水平产生负面影响。那么,借鉴Dyck等(2010)[28]、Kim等(2011)[29]、黄俊和郭照蕊(2014)[30]的研究,作为有效解决信息不对称、提高会计信息质量的机构投资者持股和证券分析师跟踪以及法制环境等微观、宏观外部监督机制,是否能够有效抑制异常关联方交易对企业会计信息可比性的负面影响?本文认为,随着上述外部监督机制治理功能的发挥,企业管理层信息披露决策行为将得到有效监督,其会计信息可比性也会随之改善。具体来说,本文将外部监督机制对异常关联方交易与会计信息可比性之间关系的影响机理归纳为以下三个方面。

首先,机构投资者可以促进企业会计信息可比性的提升,其途径在于:一种是利用其巨大的信息优势、专业优势发挥外部治理和监督效应[31,32],通过影响公司治理、遏制管理层机会主义动机,从而提升会计信息质量。表现在为了缓解资本市场上中小投资者与企业之间的信息不对称程度,使潜在投资者能够在众多备选企业中充分比较、认识和正确评估本企业价值,从而在企业的红利增长与股价上涨中取得更多的经济利益,机构投资者有着强烈的动机推动企业向外部资本市场提供具有较高可比性的财务会计信息。此外,为维护其资本保值增值,机构投资者往往能够积极参与公司治理,有效约束管理层出于机会主义动机而主观选择会计信息生成和披露方式的行为,从而促使企业对外披露更为透明与可比的财务信息。另一种是机构投资者具有信息中介效应。一般来说,机构投资者往往在某个特定行业选择多家企业作为投资对象,出于提高投资决策效率的考虑,机构投资者需要利用企业提供的可比会计信息把握企业所在行业的整体状况,对投资企业与同行业内其他企业的会计信息进行比较、分析、预测,据此判断投资企业盈利状况,并进行相关投资决策。因此,机构投资者对可比会计信息也具有较高的需求,而企业因机构投资者投资金额较大,往往也会满足其信息需求,从而对外披露可比会计信息。同时,机构投资者的实地调研和采访活动也会对管理层信息披露决策产生积极影响,这在某种程度上也会敦促管理层提高会计信息的可比性水平。既有文献证实,机构投资者对企业信息披露行为具有治理作用,表现在能够使管理层盈余预告的精确性、及时性得到提高[31],盈余质量得到改善[33]、盈余管理行为得到抑制[34]。

其次,证券分析师对企业管理层具有监督和治理作用,能够降低信息不对称问题[35]。分析师之所以能够成为企业外部监督机制的重要组成部分,原因在于:一是分析师因拥有普通个人投资者所不具备的财务会计学、金融学和所跟踪特定行业的专门业务知识而具有较强的监管能力;二是对某个特定企业长期跟进、定期走访和持续的关注,使得分析师能够及时、准确发现管理层和企业财务报表中的任何异常之处;三是分析师面向资本市场所发布的分析报告,其使用者包括广大股东、债权人、监管者等等,这样某个单一利益集团不太可能操控分析师发布故意歪曲事实的报告。此外,分析师也具有类似于上述机构投资者的信息中介效应,即分析师为了提高其预测的准确性,也需要利用所跟踪企业提供的可比会计信息,与同业内其他企业的会计信息进行比较、分析,进而做出较为准确的预测[36]。此时,分析师可以利用其监督能力促使企业管理层提供具有较高可比性的会计信息。已有经验证据表明,分析师跟进能够减少企业的盈余管理,增加企业的信息透明度[37,38]。

最后,作为重要外部宏观监督机制的地区法制环境也会对企业会计信息可比性的提升起到积极作用。无论是跨国研究还是国内文献都表明,在对会计信息质量的影响上,法制环境水平比会计准则等技术规范更为重要[39,40],较高的法律制度执行效率是高质量会计信息生成的必要条件[41]。具体到会计信息的可比性,DeFond等(2011)[3]认为,虽然国际会计准则的趋同有利于会计信息可比性的提高,但要达到最终可比的目标,还需企业管理层在日常财务会计活动中如实且准确地执行相关会计准则和信息披露的要求。而较高的地区法制环境水平意味着辖区内企业面临较为完善、健全的监管机制,相关部门的司法和行政执法水平、诉讼和执法效率均较高,企业若因违反会计信息可比性披露要求而使投资者遭受损失将会面临巨大的诉讼风险和处罚成本,在此情境下,相关会计准则和信息披露的要求将会得到较好的贯彻执行,即良好的地区法制环境能够有效监督、约束企业管理层的信息披露决策行为,并最终促进企业会计信息可比性的提升。

综上所述,本文认为,机构投资者持股、分析师跟踪及法制环境等微观、宏观外部监督机制理应成为约束企业会计信息可比性的重要力量,如果企业存在机构投资者持股比例较高、分析师跟踪力量较强以及所处地区法制环境水平较高的情况,那么上述异常关联方交易对会计信息可比性的负面影响将会得到有效抑制。根据以上分析,本文提出以下研究假设。

H2较强的外部监督力量能够有效抑制异常关联方交易对企业会计信息可比性的负面影响,即:与外部监督力量较弱的企业相比,在外部监督力量较强的企业中,异常关联方交易对会计信息可比性的负面影响较小。具体地,表现在以下三个方面。

H2a与机构投资者持股比例较低的企业相比,在机构投资者持股比例较高的企业中,异常关联方交易对会计信息可比性的负面影响较小。

H2b与分析师跟踪人数较少的企业相比,在分析师跟踪人数较多的企业中,异常关联方交易对会计信息可比性的负面影响较小。

H2c与所处地区法制环境水平较低的企业相比,在所处地区法制环境水平较高的企业中,异常关联方交易对会计信息可比性的负面影响较小。

三、研究设计

(一)变量定义与模型构建

1. 会计信息可比性的度量

De Franco等(2011)[42]首次构建了企业层面会计信息可比性的测度方法,本文也采用这种方法度量中国上市公司的会计信息可比性特征。按照De Franco等(2011)[42]的解释,会计系统是经济业务生产财务报告的转换过程,在两家公司给定相同经济业务的情况下,如果两者会计系统生成的财务报表越相似,则会计信息可比性越强。具体步骤如下。

Earningsit=αi+βiReturnit+εit

(1)

模型(1)中,被解释变量Earningsit为会计盈余(以季度净利润与期初权益市场价值比值计算),解释变量Returnit为季度股票收益率。

其次,利用式(2)、(3)分别计算相同经济业务(均为Returnit)下,公司i和公司j的预期盈余。

(2)

(3)

式(2)中,E(Earnings)iit为第t期根据公司i的会计系统转换函数和公司i的股票收益率计算出的公司i的预期盈余;E(Earnings)ijt则为第t期根据公司j的会计系统转换函数和公司i的股票收益率计算出的公司j的预期盈余。

再次,利用式(4)计算公司i和公司j的会计信息可比性。

(4)

式(4)中,CompAcctijt表示公司i和j之间的会计信息可比性,为两者预期盈余差异绝对值平均数的相反数。显然,CompAcctijt值越大,表示两者会计信息可比性越强。

最后,计算公司i的年度会计信息可比性。式(4)度量了两个公司i和j之间的会计信息可比性,为了计算公司i的年度会计信息可比性,需要将公司i与所属行业(根据2001版证监会上市公司行业分类,制造业细分至二级,其余行业为一级)内该年度所有其他公司进行一一配对组合,分别计算每一个组合的CompAcct,并通过取均值或中位数的方法最终估算出该公司相对于同行业其他公司的年度会计信息可比性水平。为了避免单一指标带来的度量偏误[42],本文计算了下列会计信息可比性指标:对行业内所有组合的CompAcct取均值和中位数,得到行业均值可比性指标CompMn及行业中位数可比性指标CompMd;另外,根据Cooper和Cordeiro(2008)[43],投资者经常会选择行业内可比性最高的几家公司(4至6个)作为参照来评估会计信息可比性,所以本文对行业内所有组合的CompAcct进行从大到小降序排列,取前4名的均值,得到行业前4名均值可比性指标CompMn4。

2. 关联方交易的度量

与Jian和Wong(2010)[21]、郑国坚(2009)[17]、黄蓉(2013)[44]的研究一致,本文选择了企业与其关联方之间的商品销售和购买以及接受和提供劳务交易作为企业关联方交易的度量指标,因为在企业的关联方交易类型中,上述二者的发生频率和重要性程度均相对较高,是关联方交易的主要形式。具体地,关联方交易规模RPT等于年度商品和劳务的关联交易金额除以营业收入。

借鉴Jian和Wong(2010)[21]的研究方法,将上述关联方交易规模RPT对企业规模(总资产取自然对数)、财务杠杆(资产负债率)、市账比、行业固定效应进行分年度回归,将所得残差定义为异常关联方交易UNRPT。相应地,前述RPT与UNRPT之差即为正常关联方交易NRPT。

3. 外部监督力量的度量

借鉴Kim等(2011)[29]、黄俊和郭照蕊(2014)[30]的研究,本文选取了机构投资者持股、分析师跟踪及法制环境作为微观、宏观层面的外部监督机制。进一步地,设置了如下变量用以衡量企业外部监督力量的强弱:机构投资者持股比例Ins_dum,若企业机构投资者持股比例高于年度行业该指标的中位数,则赋值为1,否则为0;分析师跟踪人数Analynum_dum,若企业分析师跟踪人数多于年度行业该指标的中位数,则赋值为1,否则为0;根据王小鲁等(2017)[45]最新发布的《中国分省份市场化指数报告(2016)》中的“市场中介组织的发育和法律制度环境”分项指数,本文设置两分类变量Law_dum,如果企业注册地“市场中介组织的发育和法律制度环境”指数大于该年度该指数的中位数,将其赋值为1,否则为0。显然,在上述赋值过程中,1表示各个外部监督机制力量较强,0则表示外部监督力量较弱。

4. 回归模型

本文构建模型(5)、(6),前者用于检验假设H1、H1a及H1b,后者用于检验假设H2、H2a、H2b及H2c。

CompMn/CompMd/CompMn4=α+β×RPT/NRPT/UNRPT+Σλi×Controli+ε

(5)

CompMn/CompMd/CompMn4=α+β×UNRPT+Σλi×Controli+ε

(6)

在利用模型(6)对假设H2、H2a、H2b及H2c进行检验之前,将原样本按照上述外部监督机制的替代变量Ins_dum、Analynum_dum、Law_dum分别划分为机构投资者持股比例高、低组;分析师跟踪人数多、少组;地区法制环境水平高、低组,代表着企业外部监督力量的强、弱状况。随后进行多元回归分析检验,本文预期,在外部监督力量强组,异常关联方交易对会计信息可比性的负面影响要显著小于外部监督力量弱组。

本文借鉴方红星等(2017)[12]的做法,在上述模型中加入了其他可能影响会计信息可比性的公司财务与治理特征等控制变量(Control),包括:Size、Roa、Lev、Seo、State、Board、Indepen、H5、Msh、Year、Industry。在后续所有回归中,对标准误进行了公司层面的聚类(cluster)调整,以保证结论稳健性。具体变量定义见表1。

表1 变量定义

(二)数据来源与样本选择

考虑到2007年新会计准则实施可能给计算相关财务指标带来的变化,本文选取2007-2015年沪深A股非金融保险业上市公司作为研究样本,计算会计信息可比性、关联方交易规模、机构投资者持股、分析师跟踪、公司财务及相关治理特征所需的数据来自国泰安CSMAR数据库和Wind资讯金融终端;计算地区法制环境水平所需的“市场中介组织的发育和法律制度环境”指数取自王小鲁等(2017)[45]发布的《中国分省份市场化指数报告(2016)》。在后续实证检验中,剔除了回归所需变量数值缺失的样本,并依照惯例对连续变量进行了上下1%的缩尾(winsorize)处理。

四、实证检验与结果分析

(一)主要变量的描述性统计与相关性分析

表2是主要解释变量、被解释变量的描述性统计和相关性分析结果。统计显示,2007-2015年我国沪深A股上市公司与其关联方之间的商品和劳务交易金额占营业收入比重的均值为0.12,这表明商品和劳务关联方交易占营业收入的比重大于十分之一,在企业日常的交易活动中占有重要地位。会计信息可比性三个度量指标CompMn、CompMd、CompMn4的均值分别为-0.013 9、-0.011 5、-0.002 9,中位数分别为-0.011 8、-0.008 9、-0.001 6,这与江轩宇(2015)[46]、陈翔宇等(2015)[47]的统计结果高度一致。相关性分析结果显示,总体上关联方交易规模RPT与会计信息可比性CompMn、CompMd、CompMn4均在1%水平上显著负相关,这表明关联方交易规模越大,企业会计信息可比性越低。区分关联方交易性质之后的相关性分析显示,异常关联方交易UNRPT仍与会计信息可比性三个度量指标之间具有显著的负相关关系。相反,正常关联方交易NRPT与会计信息可比性之间虽然为负相关关系,但并不显著。这说明,关联方交易对会计信息可比性的负面影响主要来自于其中的异常关联方交易部分,即出于机会主义动机的关联方交易才会对会计信息可比性产生一定的负面影响。上述结果初步支持了本文提出的研究假设H1、H1a及H1b。

表2 主要变量描述性统计与相关系数表

注:***、** 、*分别表示在1%、5%、10%水平(双侧)上显著相关。

(二)多元回归分析

表3是利用模型(5)对假设H1进行检验的结果。回归结果表明,在控制其他相关因素的情况下,企业关联方交易规模RPT的系数显著为负,即RPT与反映会计信息可比性水平的三个指标CompMn、CompMd、CompMn4均在5%水平上显著负相关。这说明,在我国,关联方交易更容易成为控股股东与上市公司之间“掏空”或“支持”的工具,即在企业的总体关联方交易规模中,管理层出于“机会主义”动机而进行的关联交易活动可能更是一个普遍的现象,占据了总体关联交易规模的大部分内容。此时,对于会计信息可比性而言,异常关联方交易的负面影响将会起着主导作用,从而使得总体关联方交易规模与会计信息可比性之间呈显著负向关系,即企业关联方交易规模越大,其会计信息可比性水平越低。因此,本文提出的假设H1获得了经验证据的支持。

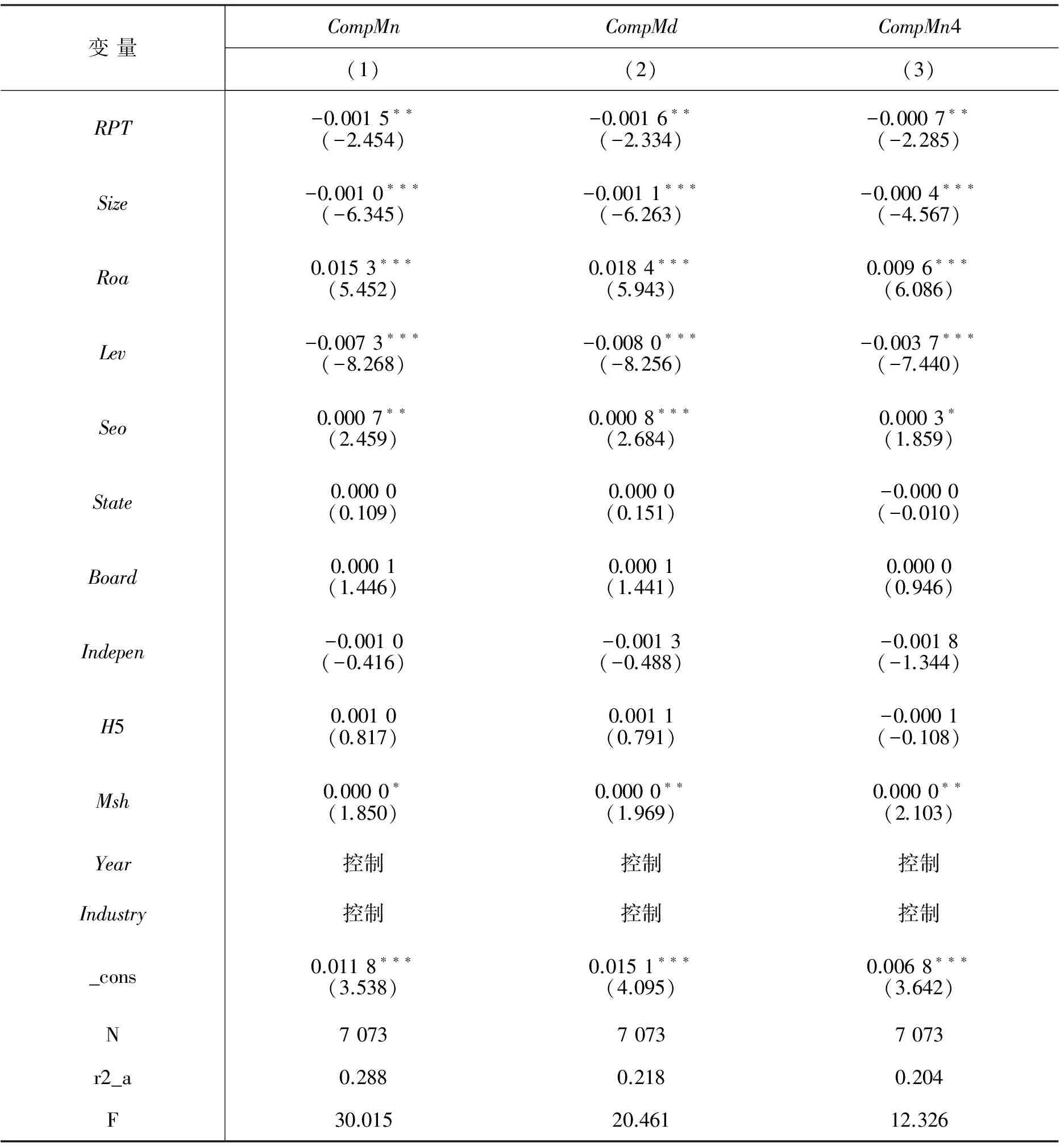

表4是利用模型(5)对假设H1a、H1b进行检验的结果。第(1)、(2)、(3)列检验的是正常关联方交易对会计信息可比性的影响,回归结果显示,在控制其他相关因素后,对于会计信息可比性的三个度量指标CompMn、CompMd、CompMn4,解释变量NRPT的系数均不显著,即正常关联方交易对会计信息可比性没有产生显著的影响。相反,对于异常关联方交易而言,第(4)、(5)、(6)列的回归结果显示,UNRPT的系数均显著为负,即异常关联方交易与反映企业会计信息可比性水平的三个指标CompMn、CompMd、CompMn4均在5%水平上呈显著的负相关关系,即异常关联方交易规模越大,企业的会计信息可比性越低。上述回归结果表明,关联方交易对会计信息可比性的负面影响主要来自于异常关联方交易部分,而正常关联方交易对会计信息可比性水平没有直接影响。对于通常作为控股股东与上市公司之间经济利益“掏空”或“支持”等机会主义活动工具的异常关联方交易,企业为了逃避监管,会选择相应的会计政策和信息披露方式,执行异于行业标准的会计信息系统,或操控会计信息披露过程,从而削弱与行业中其他企业之间的会计政策和信息披露的可比性。而出于“效率促进”动机的正常关联方交易中的企业因没有上述逃避监管动机,此时会计信息可比性则不会受到负面影响。综上所述,本文提出的假设H1a、H1b得以验证。

表3 关联方交易与企业会计信息可比性

注:括号内为t值并经过公司层面的聚类(cluster)调整;***、**、*分别表示在1%、5%、10%水平上显著。

表4 区分关联方交易性质与企业会计信息可比性

注:限于篇幅,本表仅列示解释变量与被解释变量之间的回归结果,控制变量同上文。括号内为t值并经过公司层面的聚类(cluster)调整;***、**、*分别表示在1%、5%、10%水平上显著。

进一步地,根据层层递进的逻辑,本文检验了在外部监督力量不同的情境下,上述异常关联方交易对企业会计信息可比性的负面影响是否存在显著差异。表5是利用模型(6)对假设H2、H2a、H2b及H2c进行检验的结果。总体上看,回归拟合优度大多在20%以上,说明模型具有较高的解释力。

Panel A给出的是作为企业外部重要监督机制之一的机构投资者持股比例高低对异常关联方交易与会计信息可比性之间关系的影响差异检验结果。第(1)、(3)、(5)列检验的是针对机构投资者持股比例高组,异常关联方交易对会计信息可比性的影响。回归结果显示,在控制其他相关因素后,虽然异常关联方交易UNRPT分别与会计信息可比性CompMn、CompMd、CompMn4之间为负相关关系,但是并不显著,即此时异常关联方交易对会计信息可比性没有显著的影响。相反,对于机构投资者持股比例低组,第(2)、(4)、(6)列回归结果显示,UNRPT的系数却显著为负,即异常关联方交易与会计信息可比性CompMn、CompMd、CompMn4均至少在10%水平上显著负相关,这说明较强的外部监督力量的确能够有效抑制异常关联方交易对会计信息可比性的负面影响,表现在与机构投资者持股比例较低的企业相比,在机构投资者持股比例较高的企业中,异常关联方交易对会计信息可比性的负面影响较小。由此可见,假设H2a获得了经验证据的支持。

Panel B是从分析师跟踪视角检验外部监督机制在异常关联方交易对会计信息可比性的影响中能否有效发挥治理作用。第(1)、(3)、(5)列回归检验结果显示,在控制其他相关因素后,对于外部分析师跟踪人数较多的企业组,异常关联方交易UNRPT与会计信息可比性CompMn、CompMd、CompMn4之间并没有显著的相关关系。而对于分析师跟踪人数较少的企业组,UNRPT的系数为-0.002 4、-0.002 7、-0.001 1,且均在1%水平上显著,即此时异常关联方交易与会计信息可比性之间依然存在显著的负相关关系。这说明,作为外部监督机制重要组成部分的证券分析师具有监督和治理作用,能够有效抑制异常关联方交易对会计信息可比性的负面影响,从而促使企业管理层提供具有较高可比性的会计信息。表现在与分析师跟踪人数较少的企业相比,在分析师跟踪人数较多的企业中,异常关联方交易对会计信息可比性的负面影响较小。至此,假设H2b也得以验证。

表5 外部监督、异常关联方交易与会计信息可比性

注:限于篇幅,本表仅列示解释变量与被解释变量之间的回归结果,控制变量同上文。括号内为t值并经过公司层面的聚类(cluster)调整;***、**、*分别表示在1%、5%、10%水平上显著。

Panel C给出的是作为外部宏观监督机制的地区法制环境水平高低对异常关联方交易与会计信息可比性之间关系的影响差异检验结果。对于法制环境水平较高的地区,第(1)、(3)、(5)列给出了处于该区域的企业异常关联方交易对会计信息可比性影响的检验结果。可以发现,在控制其他相关因素后,对于会计信息可比性CompMn、CompMd、CompMn4,解释变量UNRPT的系数虽然为负,但均不显著,即在法制环境较好的地区,企业异常关联方交易对会计信息可比性没有产生显著的影响。相反,对于法制环境水平较低的地区,第(2)、(4)、(6)列的回归结果显示,在控制其他相关因素后,异常关联方交易UNRPT与会计信息可比性CompMn、CompMd、CompMn4均在5%水平上存在显著的负向关系。这表明良好的地区法制环境的确能够有效监督、约束企业管理层的信息披露决策行为,抑制异常关联方交易对会计信息可比性的负面影响,表现在与所处地区法制环境水平较低的企业相比,在所处地区法制环境水平较高的企业中,异常关联方交易对会计信息可比性的负面影响较小。因此,基于法制环境视角的检验结果支持了假设H2c。

综上所述,本文从机构投资者持股、分析师跟踪及法制环境三个视角考察外部监督力量强弱对异常关联方交易与会计信息可比性之间关系的影响差异假设全部得到了经验证据的支持,至此假设H2也得以验证。上述研究结果表明,较强的外部监督力量能够有效抑制异常关联方交易对企业会计信息可比性的负面影响,即:与外部监督力量较弱的企业相比,在外部监督力量较强的企业中,异常关联方交易对会计信息可比性的负面影响较小。

(三)稳健性检验

本文从以下四个方面进行了稳健性检验,以保证研究结论的可靠性。

(1)重新度量会计信息可比性。根据De Franco等(2011)[42]的做法,对公司i与行业内所有其他公司配对组合计算的可比性数值取前10名均值,记为CompMn10,利用原有模型重新进行回归检验,发现研究结论不变。

(2)根据企业年度机构投资者数量计算变量Ins_dum2,若企业机构投资者数量多于年度行业该指标的中位数,则赋值为1,否则为0。重新进行回归检验,研究结论不变。

(3)根据企业年度是否有分析师跟踪设置变量Anly_dum,若企业有分析师跟踪,则赋值为1,否则为0。另外,根据张洪辉和章琳一(2017)[48]的研究,利用分析师针对特定企业发布的研报数量计算变量Analyrep_dum,表示分析师研报关注度。若分析师出具的研报数量多于年度行业该指标的中位数,则赋值为1,否则为0。利用原模型重新进行回归检验,研究结论依然不变。

(4)本文的研究样本是沪深A股上市公司,有少量公司同时还在香港H股或美国N股上市(即交叉上市)。已有文献表明,就法制环境水平、权益保护制度而言,香港比内地要高[49],美国的法律监管要比我国香港更为严格[50]。假设H2c考察的是我国内地不同地区的法制环境下,异常关联方交易对会计信息可比性的影响是否存在差异,而交叉上市因“捆绑效应”面临多套法规监管机制。为了使样本更为干净,将交叉上市公司(A+H、A+N股)剔除,重新进行回归,研究结论依然不变。

限于篇幅,加之与主回归高度一致,上述稳健性检验结果不再具体列示。

综上可知,本文的研究结论十分稳健。

五、结论与启示

李增泉(2017)[14]指出,对于企业的会计行为来说,关系型交易模式下的企业会计计量、信息披露都与市场化交易模式之间存在巨大差异。从重要性和发生频率来看,上市公司与关联方之间的交易便是其中最为重要的类型之一。那么,关联方交易能否对企业会计信息质量重要特征之一的可比性产生影响?目前尚无文献对此问题进行解答。

有鉴于此,本文以2007-2015年沪深A股上市公司披露的详细关联方交易数据为研究样本,采用De Franco等(2011)[42]首次提出的会计信息可比性测度方法,对关联方交易与企业会计信息可比性之间的关系进行了实证检验。主要研究结论如下:(1)企业的关联方交易规模越大,其会计信息可比性表现越差。(2)借鉴Jian和Wong(2010)[21]的研究方法,根据公平交易原则,本文区分关联方交易性质之后的研究发现,正常关联方交易与会计信息可比性之间无显著相关关系;而异常关联方交易与会计信息可比性之间具有显著负相关关系。(3)进一步的研究证实,机构投资者持股、分析师跟踪与法制环境等微观、宏观外部监督机制能够有效抑制异常关联方交易对会计信息可比性的负面影响,表现在异常关联方交易与会计信息可比性之间的显著负相关关系只在外部监督力量较弱的企业中存在,这表明上述外部监督机制在异常关联方交易对会计信息可比性的负向影响中能够有效发挥积极的治理作用。

本文的研究结论不但在理论上丰富了既有为数不多的国内外会计信息可比性影响因素研究文献,而且具有较高的实践和政策价值,主要体现在:(1)本文研究表明只有出于“机会主义”动机的异常关联方交易才对会计信息可比性产生负面影响,这要求监管层、投资者在制定相关信息披露政策、甄别企业会计信息质量时要对企业显失公平、合法的异常关联方交易给予必要的关注;(2)异常关联方交易对会计信息可比性的负面影响仅存在于外部监督力量较弱的企业中,该结论为政府相关部门进一步加大对各类机构投资者持股、证券分析师队伍建设的政策支持力度,充分发挥其治理作用,以保护中小投资者利益提供了理论参考与经验证据的支持。同时,本文研究结论也提示有关部门,加强辖区法制建设、提高法制环境水平对保证企业会计信息质量的重要意义。

[1]葛家澍,陈朝琳.财务报告概念框架的新篇章[J].会计研究,2011(3):3-8.

[2]Barth M. Global Comparability in Financial Reporting: What, Why, How, and When[J]. China Journal of Accounting Studies, 2013, 1 (1): 2-12.

[3]DeFond M, Hu X, Hung M, et al. The Impact of IFRS Adoption on Mutual Fund Ownership: The Role of Comparability[J]. Journal of Accounting and Economics, 2011, 51(3): 240-258.

[4]Lang M H, Maffett M G, Owens E L. Earnings Comovement and Accounting Comparability: The Effects of Mandatory IFRS Adoption[R]. University of North Carolina at Chapel Hill and University of Rochester: Working paper, 2011.

[5]Yip R, Young D. Does Mandatory IFRS Adoption Improve Information Comparability[J]. The Accounting Review, 2012, 87(5): 1767-1789.

[6]Wang C. Accounting Standards Harmonization and Financial Statement Comparability: Evidence from Transnational Information Transfer[J]. Journal of Accounting Research, 2014, 52(4): 955-992.

[7]Francis J R, Pinnuck M L, Watanabe O. Auditor Style and Financial Statement Comparability[J]. The Accounting Review, 2014, 89(2): 605-633.

[8]曹强,胡南薇,陈乐乐.审计师流动与财务报告可比性[J].会计研究,2016(10):86-92.

[9]谢盛纹,刘杨晖.审计师变更、前任审计师任期和会计信息可比性[J].审计研究,2016(2):82-89.

[10]谢盛纹,王清.会计师事务所行业专长与会计信息可比性:来自我国证券市场的证据[J].当代财经,2016(5):108-117.

[11]叶飞腾,薛爽,杨辰.会计师事务所合并能提高财务报表的可比性吗? [J].会计研究,2017(3):68-74.

[12]方红星,张勇,王平.法制环境、供应链集中度与企业会计信息可比性[J].会计研究,2017(7):33-40.

[13]李增泉,叶青,贺卉.企业关联、信息透明度与股价特征[J].会计研究,2011(1):44-51.

[14]李增泉.关系型交易的会计治理[J].财经研究,2017(2):4-31.

[15]佟岩,王化成.关联交易、控制权收益与盈余质量[J].会计研究,2007(4):75-81.

[16]佟岩,程小可.关联交易利益流向与中国上市公司盈余质量[J].管理世界,2007(11):127-137.

[17]郑国坚.基于效率观和掏空观的关联交易与盈余质量关系研究[J].会计研究,2009(10):68-76.

[18]Imhof M, Seavey S, Smith D. Comparability and Cost of Equity Capital[R]. Wichita State University:Working Paper, 2016.

[19]Zhang H. Accounting Comparability, Audit effort and Audit Outcomes[R]. Louisiana State University:Working Paper, 2013.

[20]Coase R H. The Firm, the Market, and the Law[M]. University of Chicago press, 1937.

[21]Jian M, Wong T J. Propping through Related Party Transactions[J]. Rev Account Stud, 2010, 15(1): 70-105.

[22]Fisman R, Wang Y. Trading Favors within Chinese Business Groups[J]. American Economic Review: Papers and Proceedings, 2010, 100(2): 429-433.

[23]Sohn B. The Effect of Accounting Comparability on Earnings Management[R]. City University of Hong Kong:Working Paper, 2011.

[24]朱长胜.关于转让定价反避税中的可比性分析[J].财会通讯,2012(12):6-7.

[25]黄洁钦.对关联交易可比性分析的理解[J].国际税收,2014(8):64-66.

[26]陈燕,廖冠民,吴育新.关联交易、会计信息有用性与债务契约[J].经济科学,2012(6):91-101.

[27]伍中信,熊新蓝.集团内部关联交易信息披露质量与权益资本成本[J].会计之友,2016(17):45-50.

[28]Dyck A, Morse A, Zingales L. Who Blows the Whistle on Corporate Fraud[J]. Journal of Finance, 2010, 65(6): 2213-2253.

[29]Kim J, Li Y, Zhang L. Corporate Tax Avoidance and Stock Price Crash Risk: Firm-Level Analysis[J]. Journal of Financial Economics, 2011, 100(3): 639-662.

[30]黄俊,郭照蕊.新闻媒体报道与资本市场定价效率[J].管理世界,2014(5):121-129.

[31]高敬忠,周晓苏,王英允.机构投资者持股对信息披露的治理作用研究[J].南开管理评论,2011(5):129-140.

[32]刘行,叶康涛.企业的避税活动会影响投资效率吗[J].会计研究,2013(6):47-53.

[33]夏冬林,李刚.机构投资者持股和会计盈余质量[J].当代财经,2008(2):111-117.

[34]薄仙慧,吴联生.国有控股与机构投资者的治理效应:盈余管理视角[J].经济研究,2009(2):81-90.

[35]Healy P M, Palepu K G. Information Asymmetry, Corporate Disclosure, and the Capital Markets: A Review of the Empirical Disclosure Literature[J]. Journal of Accounting and Economics, 2001, 31(1):405-440.

[36]陈翔宇,万 鹏.财务信息可比性、产品市场竞争与分析师预测[J].首都经济贸易大学学报,2016(4):94-100.

[37]Yu F. Analyst Coverage and Earnings Management[J]. Journal of Financial Economics, 2008, 88(2): 245-271.

[38]李春涛,宋敏,张璇.分析师跟踪与企业盈余管理[J].金融研究,2014(7):124-137.

[39]Lang M, Smith R, Wilson W. Earnings Management and Cross Listing: Are Reconciled Earnings Comparable to U. S. Earnings[J]. Journal of Accounting and Economics, 2006, 42(1-2): 255-283.

[40]刘峰,吴风,钟瑞庆.会计准则能提高会计信息质量吗[J].会计研究,2004(5):8-18.

[41]夏冬林,李晓强.国际间会计准则和会计信息的差异、协调与制度环境[J].会计研究,2005(1):30-37.

[42]DeFranco G, Kothari S, Verdi R. The Benefits of Financial Statement Comparability[J]. Journal of Accounting Research, 2011, 49 (4): 895-931.

[43]Cooper I, Cordeiro L. Optimal Equity Valuation Using Multiples: The Number of Comparable Firms[R]. London Business School: Working paper, 2008.

[44]黄蓉,易阳,宋顺林.税率差异、关联交易与企业价值[J].会计研究,2013(8):47-53.

[45]王小鲁,樊纲,余静文.中国分省份市场化指数报告(2016)[M].北京:社会科学文献出版社,2017.

[46]江轩宇.会计信息可比性与股价崩盘风险[J].投资研究,2015(12):97-109.

[47]陈翔宇,肖虹,万鹏.会计信息可比性、信息环境与业绩预告准确度[J].财经论丛,2015(10):58-65.

[48]张洪辉,章琳一.薪酬契约有效性、风险承担与公司治理[J].山西财经大学学报,2017(9):104-113.

[49]肖珉,沈艺峰.跨地上市公司具有较低的权益资本成本吗?——基于“法与金融”的视角[J].金融研究,2008(10):93-102.

[50]Ball R, Kothari S, Robin A. The Effect of International Institutional Factors on Properties of Accounting Earnings[J]. Journal of Accounting and Economics, 2000, 29(1): 1-51.

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

中国市场(2021年34期)2021-08-29

今日财富(2019年30期)2019-11-16

消费导刊(2017年24期)2018-01-31

财会通讯(2016年23期)2016-09-25

财经(2016年22期)2016-08-30

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

商业会计(2015年15期)2015-09-21

法制博览(2015年7期)2015-08-05