环境会计信息披露影响因素实证研究

——以煤炭开采行业上市公司为例

2018-02-28 08:14黄嫦娇

财会研究 2018年1期

■/黄嫦娇

近年来,我国经济发展迅猛,随之而来的是一系列环境问题,可持续发展的观念日渐成为共识。人们充分认识到必须在保护环境的前提下发展经济,才能实现全球共赢。煤炭行业作为环境污染较重的行业之一,在会计核算中必须考虑环境问题,且有责任向政府、投资者、公众等利益相关者披露企业经济活动对环境的影响,这一动因使得在煤炭行业进行环境会计核算及披露变得刻不容缓。文章将选取从事煤炭开采行业的上市公司为研究对象,并对以下几个因素对环境会计信息披露的影响作分析。

一、环境会计信息披露水平影响因素分析

(一)公司的规模

公司规模越大,受到外界的关注会更多,对环境造成的影响也更大,迫于社会舆论以及公众的压力,大企业会被要求更多的披露环境会计信息,使得信息透明化。另外由于投资商与企业合作商对于企业的环境信息有着比较高的要求,而公司为了吸引更多投资商与企业合作商的支持,也愿意通过披露环境会计信息的方式来满足他们的需求。因此,对于规模越大的公司而言,会更愿意公布环境状况信息。所以我们可以得到假设一:公司规模大小与环境会计信息披露水平之间存在正相关的关系。

(二)公司的赢利能力

公司盈利能力的强弱直接影响了公司的资本多少,公司有了雄厚的资本,会更加倾向于公布环境会计信息,特别是环境绩效信息。这么做不仅是在向社会公众证明公司具有较强的获利能力,同时也证明公司在追求利益的同时也不忘在环境治理方面做出努力,对于企业今后的发展有较大益处。所以,我们可以得到假设二:公司盈利能力与环境会计信息披露水平之间存在正相关的关系。

(三)财务杠杆

随着资产负债率的提高,风险也就越高,提高了企业的成本。通过环境会计信息的披露,能让债权人减少监管力度,达到降低监督成本的目的。因此可以认为,资产负债率越高,企业环境信息披露水平也就越高。另一方面,企业负债越高,获得贷款就越难,为了获得贷款就要投入更多的成本,企业可以通过公布信息,使社会公众更好的了解企业,以减少公司的经营管理成本。所以,我们可以得到假设三:公司财务杠杆与环境会计信息披露水平之间存在正相关的关系。

(四)公司的发展能力

对于发展能力较好的公司,为了让投资者充分了解公司状况,会选择公布较多的环境会计相关信息,旨在向社会大众传递一个公司不仅注重公司发展,同时也注重对环境的保护的信号,树立一个具有很强的社会责任心与环保意识的良好企业形象。此外,对于处在发展时期的企业,需要更多的投资商来投资,公司也会特别重视企业形象的塑造,所以,公司发展能力越强,其披露的环境信息也就越充分,我们可以得出假设四:公司发展能力与环境会计信息披露水平之间存在正相关的关系。

二、上市公司环境会计信息披露影响因素实证研究

(一)样本选取与数据来源

以在沪深两地证券交易所上市的煤炭开采行业上市公司作为研究样本,除去ST公司,选定了32家公司。对这些上市公司在2014—2016年期间的年报、社会责任报告、环境报告书与可持续发展报告等信息进行了统计分析,共搜集了95个数值。通过网上学者对于环境信息披露的评分要求,选定了14个细分指标,根据对环境信息使用者的重要性的不同,对于不同的指标选取不同的权重。

(二)变量设计

选取了4个自变量,见表1。

表1 自变量

(三)构建模型

设定了因变量和自变量后,构建了如下多元线性回归模型:

式中:α表示常数项,β1-β4表示各自变量的回归系数,ε表示随机误差项。

(四)实证检验及结果分析

1.环境会计信息披露水平基本情况。2014-2016年32家煤炭开采上市公司的披露情况,见表2。

由表2可知,在2014年至2016年披露的企业数量分别为22家,23家,25家。企业在环境信息披露上的积极性在逐年提高,在2016年的时候披露的企业数量占比为78.13%,达到了新的水平。

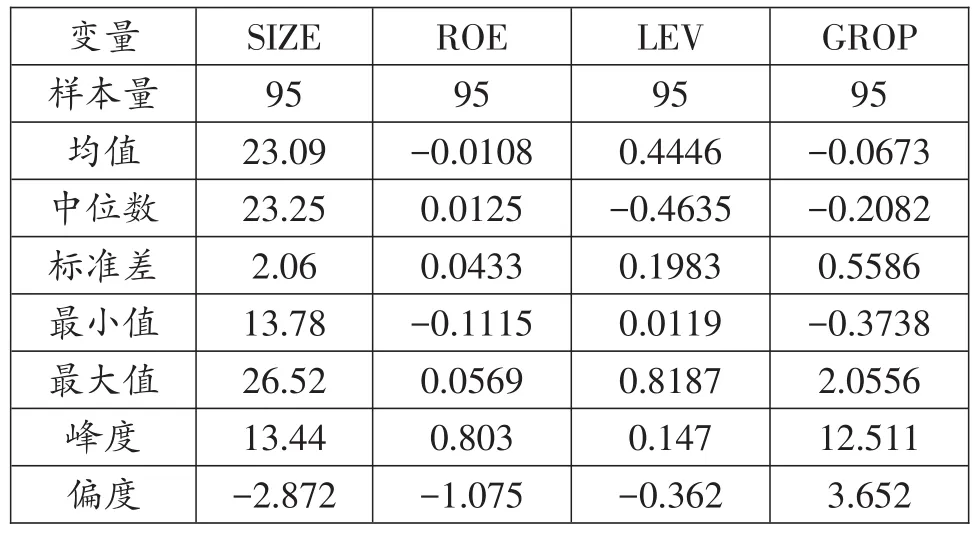

2.描述性统计分析。如表3所示,选取煤炭开采行业上市公司三年样本数据进行描述性统计分析。

表3 总体样本描述性统计表

从上表中可以看出,总资产对数的均值为23.09,与中位数23.25较接近,标准差为2.06,最小值是13.78,最大值是26.52,说明公司规模的分布比较分散,且由于峰度大于0,偏度小于0,说明正态分布较陡峭,且左偏。净资产收益率的均值为-0.0108,与中位数0.0125相差较大,标准差为0.0433,最小值为-0.1115,最大值为0.569,反映出分布较集中,但由于峰度大于0,偏度小于0,说明正态分布较陡峭,左偏。资产负债率的均值为0.4446,与中位数0.4635较接近,标准差为0.1983,最小值为0.0119,最大值为0.8187,峰度大于0,偏度小于0,说明资产负债率正正态分布陡峭且左偏。营业收入增长率均值为-0.0673,与中位数-0.2082相差较大,标准差为0.5586,最小值为-0.3738,最大值为2.0556,峰度大于0,偏度大于0,说明正态分布较陡,且右偏。

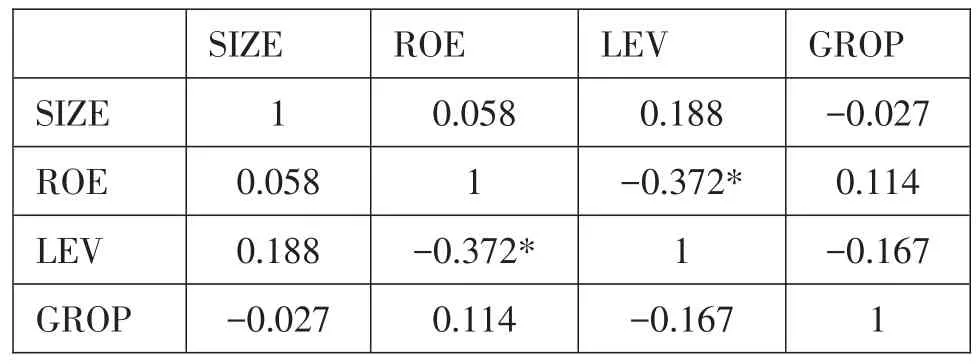

3.相关性分析,见表4。

表4 相关系数

通过对数据的处理得到表4相关性的分析结果,可以看出,赢利能力和财务杠杆的相关性系数为-0.372,在置信水平上显著,表明两者之间存在显著相关性,而其他变量之间没有明显的相关性。所以,可以直接进行多元回归分析。

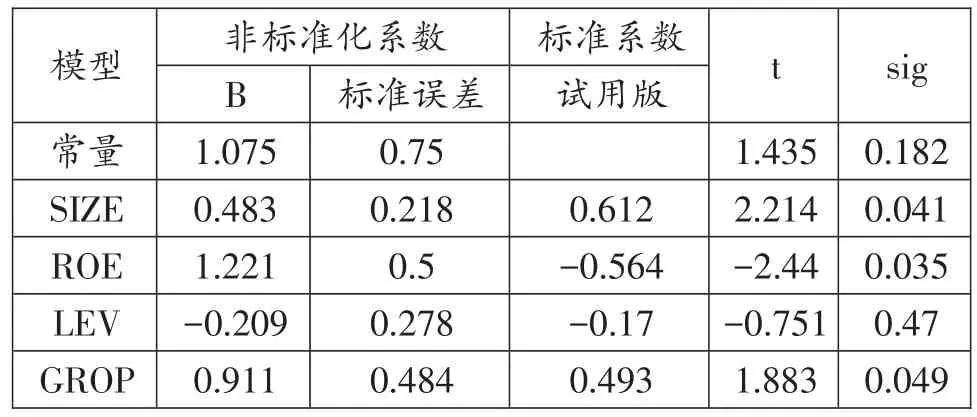

4.回归分析,见表5。

表5 回归系数

通过对表5的分析发现,SIZE、ROE、GROP的P值为0.041,0.035和0.049都小于0.05,表明具有显著相关性,与假设相一致。这表明假设中的公司规模、盈利能力、发展能力对煤炭开采行业上市公司的环境会计信息披露影响显著。而财务杠杆对信息披露没有显著的影响,所以假设不成立。

三、研究结论及对策建议

(一)研究结论

在充分阅读了国内外相关研究之后,通过归纳与总结,概括了其中的研究成果,从而找出了环境会计信息披露水平的影响因素,并且采用实证研究的方法,建立理论模型,通过描述性、相关性与回归分析,得出如下结论。

1.公司规模与环境会计信息披露水平之间存在正相关关系。与小公司相比,规模较大的公司具备更加规范的生产流程、人员管理与人员的绩效考核。会更乐意披露企业的环境会计信息,希望在社会公众面前塑造一个环保意识强,生产经营规范的良好企业形象。同时,企业披露环境会计信息,可以使得社会公众更加信任企业,更加相信企业的生产规范性,使得企业的融资难度相对降低。

2.公司的盈利能力与环境会计信息披露水平之间存在正相关关系。公司获利能力的强弱直接决定其资本的多少,公司有了资本,才有能力公开企业的环境会计信息,也是在向社会公众传递企业在注重自身获利发展的同时,也在肩负着环境保护与治理的义务和责任的信号,可以吸引投资商的投资。

3.公司的财务杠杆与环境会计信息披露指数之间无显著的相关性。从侧面反映出企业承担的风险与债务成本对环境会计信息披露水平没有直接的联系。

4.公司的发展能力与环境会计信息披露水平之间存在正相关关系。企业的发展速度与注入的资金密不可分,所以企业为了获得更多的资金,获得更多投资商的投资,企业将会使得自己的环境会计信息更加透明化。

(二)对策建议

1.建立健全监督企业披露环境会计信息的法律法规。低碳经济高速发展的今天,环境污染成为一个巨大的问题。很多企业为了短 期利益,对自然环境造成了很严重的破坏,有些甚至是不可逆,所以,需要出台相应的法律法规约束企业这种行为,使其的生产经营合理合法。其次,企业为了规避环境污染治理的责任,在信息披露方面会选择性地披露利好消息,而对于那些有损于企业的消息则不予以公布,对于这样的行为,政府应该从国情出发,建立起强制性的环境会计信息披露的规章制度,使企业经营者在法律允许的范围下开展生产经营活动。

2.提高企业自身以及相关人员的环保意识。企业在获取利润时,同时需要承担相应的社会责任。企业在披露环境会计信息方面应当积极主动,同时也应当提高披露的质量,使社会公众看到企业在环境保护方面做出的努力。其次,需要会计人员和相关企业人员提高对环境信息披露的意识,转变传统观念,学习环境会计知识,对环境会计信息的披露从根本上进行提高。

3.建立环境会计准则体系,使得披露环境会计信息有法可依。传统的财务会计已经满足不了企业日益增多的环境活动。随着时代的发展,会计信息的披露也在不断的前进。国家应当制定并逐步完善相应的法律法规,明确企业的责任,使得环境会计信息更加具有可读性。

[1]胡成玉,程怡.我国上市公司绿色会计信息披露影响因素研究〔J〕.现代商贸工业,2016(16).

[2]王优.钢铁行业上市公司环境信息披露影响因素分析〔J〕.商业会计,2015(14).

[3]赵邦华.钢铁类上市公司环境会计信息披露影响因素的实证研究〔J〕.绿色科技,2015(04).

猜你喜欢

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

中国生殖健康(2020年6期)2020-02-01

中国生殖健康(2019年11期)2019-01-07

现代营销(创富信息版)(2018年10期)2018-10-12

中华手工(2017年2期)2017-06-06

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

中外会展(2014年4期)2014-11-27