汽车服务业税务筹划的探索性研究

2018-01-26 18:39王梦超程云喜孙文迪

时代经贸 2017年18期

王梦超 程云喜 孙文迪

[摘要]本文首先对税务筹划内涵进行界定,对国内外相关研究文献进行简单综述。在此基础上以河南TJ汽车服务有限公司为例,以增值税、营业税、企业所得税以及个人所得税为关注点,就其税务筹划问题进行分析。论文最后提出相关政策和对策建议。

[关键词]税务筹划;汽车服务业;成本管理

一、引言

税务筹划其含义系指纳税人在合法的前提下,纳税人依据既定的税法和税制框架,并基于自身经营、交易及财务事项,从各种纳税方案中进行科学、合理的事前选择和筹划,旨在减轻或延缓企业自身税负。税务筹划最早产生于上世纪20年代的英国,将其定位于“通过安排经营活动使纳税最小化”,即通常所说的“税负最小化”。迈伦·斯科尔斯和马克·沃爾夫森(1992)提出有效筹划概念,强调税务筹划的经济效应。我国的税务筹划思想大体从上世纪90年代开始,新世纪以来进入快速发展阶段。徐新红(2012)重点阐述了税务筹划风险的规避策略。张彦利(2014)根据“营改增”之后相关税务制度的变化,分析税务风险并提出相关的税务筹划方案。谢文刚(2013)研究认为要注重企业所得税筹划的预见性和合理性,积极构建税收筹划机制。本文以TJ汽车服务有限公司为例,运用税务筹划的相关理论,着眼于汽车服务行业涉及的主要税种的税务筹划问题进行研究。

二、汽车服务行业税务筹划及风险分析——以TJ天行健汽车为例

TJ汽车服务有限公司,是2009年北京现代正式授权的4S店。该公司的主要税种是增值税和营业税,有较大的空间进行税务筹划。本文拟以该企业为主要研究对象,以增值税、营业税、企业所得税为关注点,就其税务筹划问题进行分析。

(一)增值税的税务筹划

增值税是指在我国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人就其取得的增值额征收的一种流转税。这里主要涉及对价外费用的税务筹划和通过降低销售额来缩小增值税税基两个问题。

1.对价外费用的税务筹划。根据《增值税暂行条例》的规定:企业在销售汽车行为完成之后再为客户提供按揭、代办服务业务,缴纳营业税。TJ公司与其他汽车销售公司建立合作关系,完成汽车销售之后,交由乙公司代办接下来需要为客户提供的按揭、代办服务。同样的,乙公司销售汽车后也把需要为客户提供按揭、代办服务业务交由TJ公司代办,公司约定的服务价格一致。这样公司把取得的价外收入按5%的税率缴纳营业税,从而降低了成本。

2.通过减少销售额来缩小增值税税基。税法规定,佣金在5%的范围内可以在税前扣除,TJ公司选择把回扣采用佣金方式入账;销货退回时及时取得凭证并冲减销售收入是为了避免虚增销售收入;采用低估价、折扣价的方式将视同销售的商品入账,同样可以降低销售收入。增值税的税基变小了,也减少了企业应缴纳的增值税税额。

(二)房屋出租营业税的税务筹划

房屋出租营业税政策规定:个人出租房屋均按照3%的税率减半征收营业税。如果出租方为事业单位或者社会团体的,均按5%的税率征收营业税。TJ公司利用这一优惠政策,将员工宿舍作为公司所有人的资产出租给个人,降低了纳税额,达到了节税的目的。只此一项公司每年可以节约税支16800元。

(三)企业所得税的税务筹划

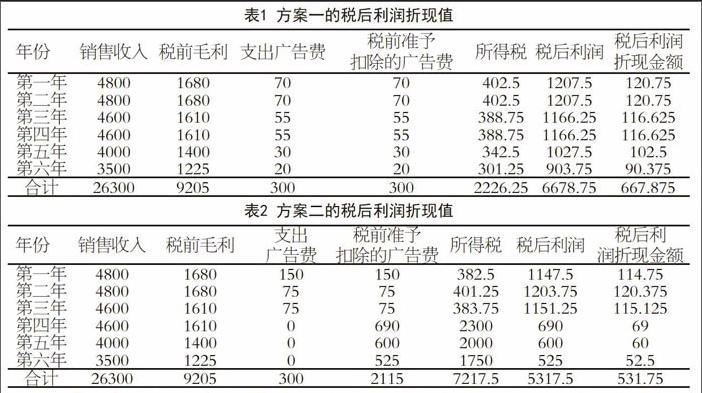

TJ公司为了提高知名度,投入大量的广告费进行宣传。现在公司制定了两种广告宣传投入方案(单位:万元)。

方案一:广告费投入依次为70、70、55、55、30、20,由此预测可达到的销售收入为4800、4800、4600、4600、4000、3500。

方案二:前三年广告投入分别为150、75、75,最后三年不再进行广告宣传,每年获得的销售收入基本与方案一相同。

那么,方案一和方案二的税后利润折现值见表1、表2所示。

由此看出,企业的税后利润折现值方案一大于方案二,这说明在销售收入不变的情况下如果分别改变广告投入方式来计算会使税后利润增加。

三、完善汽车服务业税务筹划体系的若干建议

基于上述分析,本文对汽车服务业的税务筹划体系问题提出以下建议。

(一)科学和有效地遵循税务筹划的准则

税务筹划的准则是指在长期的实践经验中总结出来的在税务筹划时应当遵守的法则或标准。主要包括:(1)合法性准则。严格遵守中央以及地方制定的税收法规,这是进行税务筹划的根本前提。(2)合理性准则。税务筹划既要符合行业自身特点又要符合常理。(3)效益性准则。要保证税务筹划产生的经济效益大于筹划产生的成本。(4)持续改进准则。根据国家税收政策的变化及时调整和优化筹划方案。

(二)密切税企关系,加强业务沟通

在制定税务筹划方案的过程中,企业需要注意加强与税务部门的沟通。公司会计主管要保持与税务部门协调一致,及时了解税务部门税收征管的具体要求,确保税务筹划工作的开展和方案的实施。

(三)健全税务筹划风险预警体系,降低税务筹划风险

由于税务风险本身具有不确定性,这就要求企业在制定税务筹划方案时要紧密结合企业自身的实际现状,并且充分了解并掌握国家税收政策的变化。同时企业在进行税务统筹时要严格注意适度原则,切不可构造虚假事实而触犯税法规定,带来得不偿失的后果。endprint

猜你喜欢

时代金融(2016年27期)2016-11-25

中国集体经济(2016年27期)2016-11-19

财会学习(2016年19期)2016-11-10

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

企业导报(2016年9期)2016-05-26