企业管理者真的在意社会责任问题吗?*

2018-01-19 03:41程雪莲王夏阳陈宏辉

中山大学学报(社会科学版) 2018年1期

程雪莲, 王夏阳, 陈宏辉

一、问题提出

伴随着中国经济的快速增长,环境污染、质量安全、劳工冲突、诚信缺失等问题逐渐涌现出来。这些问题引发了学术界和实践界对企业本质的重新思考和对企业追求经济利润最大化目标的质疑,社会公众对企业承担社会责任的呼声也日益高涨。尽管经济学家Milton Friedman早在20世纪70年代就指出“企业有且只有一个社会责任,那就是……增加企业的利润”(Friedman,1970),但是这一论断在20世纪80年代之后就已经被西方国家许多企业经营过程中的失范行为所击毁,大量理论研究也表明Friedman的观点过于理想化(Chernev & Blair,2015;Peterson,2004;Jones,1995)。现实中许多企业遗忘了在市场中自由竞争所必须遵循的基本规范要求,为了经济利益而不断突破法律和伦理的底线,沦为世人唾弃的对象;许多企业管理者也想方设法推出名目繁多的社会责任活动,常常宣称自己的企业承担了多种多样的社会责任,但事实上却并没有准确理解企业社会责任的基本含义和内容范畴。换句话说,倘若管理者对企业社会责任基本问题的认知并不清晰,其管理决策和实践行为就很有可能产生严重的偏差。

事实上,从管理者认知的角度来研究企业社会责任问题一直受到学术界的高度关注。早在1976年,管理学顶尖杂志《管理学会杂志》(AMJ: Academy of Management Journal)就发表过论文,探讨面对社会需求不断变化、社会公众要求企业承担社会责任呼声不断高涨时,企业管理者应该做出怎样的反应。Buelher & Shetty(1976)的实证数据表明,企业管理者对企业面临的社会责任问题有了清楚的认知后,往往会通过改变组织结构、发起特定的项目来回应社会变革所引发的挑战。几乎同时,在实践界有广泛影响力的《加州管理评论》也发表了两篇论文,探讨管理者对企业社会责任的态度。Ostlund(1977)通过对20世纪70年代财富500强企业管理者的调查,发现这些企业的高层与基层管理者在企业社会责任的态度和认知方面虽然存在差异,但并没有显著区别。Sturdivant & Ginter(1977)发现高管人员对企业社会责任的态度越积极、认知越开明,其企业的经济绩效也越好。经济学家杂志(The Economist)发现96%的企业总裁认为承担社会责任是一项对公司资源富有效益的投资,是一桩好买卖(A Good Business)(The Economist,2008)。

国内关于企业社会责任的研究起步于2005年左右,近年开始形成热潮。不过,关于中国企业管理者对企业社会责任的认知问题却极少有学者研究。但基于管理者认知视角来研究企业社会责任问题,有两篇成果值得关注:一篇是由中国企业家调查系统于2006年发布的“企业家对企业社会责任的认识和评价”报告。有4586名中国企业经营者参与该调查,结果发现他们普遍认同“优秀企业家一定具有强烈的社会责任感”的看法,高度认同企业履行经济、法律、伦理、公益四个方面社会责任的重要意义(中国企业家调查系统,2007)。另一篇是关于长三角都市圈企业家对社会责任导向的认知研究,结果发现其企业社会责任导向在经济责任与伦理责任方面存在性别上的显著差异以及法律责任的区域差异(杨帆等,2009)。不过这两项研究均有不足之处,前者已有十年之久,中国经济、社会的发展日新月异,今天的企业管理者对此认知很有可能已经发生较大变化;后者的主要工作是对Aupperle(1984)、Aupperle et al.(1985)提出的“企业社会责任与伦理测量量表(CSR & Ethics Research Questionnaire)”在中国情境下进行改进与验证,但是对中国管理者关于企业社会责任认知的深度和广度的挖掘并不充分。

鉴于此,本文将研究企业社会责任领域的一个基础性问题,即中国企业管理者是否真的在意企业社会责任。具体而言,在中国企业管理者心目中,企业除了赚钱,还需要履行哪些社会责任?应该对哪些个体或群体承担社会责任?是何因素驱动企业承担社会责任?企业承担社会责任给企业带来了何种效果?本文在梳理理论发展脉络的基础上建立分析框架,对一手数据进行详尽分析,以探明中国企业管理者对上述问题的回应。从管理者认知的角度研究这些基础性问题,对丰富和完善企业社会责任理论、帮助企业更好地进行社会责任决策具有重要作用。

二、理论基础与分析框架

(一)企业社会责任的内容维度与客体对象

关于企业社会责任(Corporate Social Responsibility,CSR)的含义,可谓众说纷纭。企业社会责任概念自20世纪20年代提出以后,便引起了学术界的广泛讨论。从30年代初爆发的著名的贝多论战(哥伦比亚大学A. Berle教授与哈佛大学教授M. Dodd关于“企业管理者是谁的受托人”的争论)(Berle,1996),到50年代企业社会责任之父Bowen(1953)开创从商人的角度来研究社会责任的先河,再到60年代Davis(1960)从社会责任与权力的角度来明确商人和企业的“责任铁律”,直至70年代Friedman(1970)试图从自由竞争的角度来廓清企业社会责任的边界,学术界对企业社会责任的定义可谓百家争鸣、百花齐放。在众多定义之中,影响较大的是卡罗尔(Carroll)对企业社会责任的定义:在特定时期内社会对企业组织所寄托的有关经济、法律、伦理和自由决定(慈善)的期望*卡罗尔最初用“自由决定的责任(discretionary responsibility)”一词,后来他作了修正,改用“慈善责任(philanthropic responsibility”一词,并将企业公民行为与实践包含其中。参见Archie B. Carroll(1991)的论述。。在卡罗尔看来,企业社会责任这四个部分可描述成一座金字塔,处于最底部的是经济责任,这是基本责任;其上依次是法律责任、伦理责任和慈善责任(Carroll,1979)。Aupperle在卡罗尔定义框架下开发了一套企业社会责任与伦理研究量表(CSR & Ethics Research Questionnaire),并运用实证研究的方法验证了卡罗尔金字塔模型中的经济、法律、伦理和慈善责任是按照4∶3∶2∶1的权重存在的(Aupperle,1984; Aupperle et al.,1985)。至此,一个具有社会责任感的企业“应该努力赚钱、遵守法律、恪守伦理,并成为一个好的企业公民”(Carroll,1991)的观点得到普遍认同。

不过,这些对企业社会责任的定义和内容维度的研究只回答了企业社会责任包含哪些构成要素的问题,并没有回答企业应该对谁承担社会责任的问题,而后者才是企业社会责任理论和实践的关键所在。20世纪80年代初期,利益相关者理论逐渐完善,其核心观点之一就是企业在其生存和发展的过程中需要对多个利益相关者履行社会责任(Freeman,1984)。利益相关者理论是在关于公司治理的问题上与股东至上主义学派的争论中逐步发展起来的,它对“企业的本质究竟是什么”这一问题的回答另辟新径,很好地解释了企业为什么需要在经营决策活动中考虑诸多利益相关者的利益要求,对利益相关者承担相应的社会责任(Parmaret al.,2010)。依此理论,企业的诸多利益相关者都对企业进行了风险性的投资,并期望企业给予他们合理的回报,因而企业需要针对诸多利益相关者履行社会责任(Clarkson,1995)。至于企业应该承担哪些社会责任和对谁承担,可以通过辨识企业拥有哪些利益相关者,廓清不同的利益相关者在合法性、紧急性、重要性等维度上具有怎样的动态性的区别,进而明确他们各自的利益要求的特质,那么该问题也就不难解决了(Mitchell et al.,1997) 。自20世纪90年代以后,运用利益相关者理论来探寻企业社会责任问题成为该领域研究的主流,该理论认为企业承担社会责任的客体对象就是企业的利益相关者(Barnett,2007; Cooper,2004; Lee,2008)。当然,企业的利益相关者可以依照不同的标准进行多位分类(陈宏辉和贾生华,2004),而且这些企业社会责任的客体对象还存在着多样性、层次性、协调性、对立性等特征(唐鹏程和杨树旺,2016)。

综合以上文献,为了避免分歧,本文采用如下方式来理解企业社会责任:企业社会责任是指企业为其影响到他人的行为应该负有的责任,是在考虑了利益相关者期望的基础上在经济、法律、伦理和慈善方面实施的企业行为和政策。本文认为,在综合了卡罗尔框架和利益相关者理论的基础上来理解企业承担社会责任的定义,有利于对企业承担社会责任所包含的内容维度和客体对象进行更加清晰的界定。

(二)企业社会责任的驱动因素与效果表现

廓清了企业社会责任概念的内涵,最为引人关注的问题就是现实中企业承担社会责任的驱动因素究竟是什么?企业承担社会责任会给企业带来哪些作用?学者们从理论分析和实证研究两个角度对此进行了深入探讨,以探明企业承担社会责任的前因后果。

关于企业承担社会责任的理论基础,不同学者看法不一。Garriga & Melé(2004)曾对企业社会责任的理论版图进行了划分,他们把企业承担社会责任的动因分为工具论、政治论、综合论和伦理理论等四大类。其中,工具论(Instrumental Theories)只是把企业视为创造财富的工具,其社会责任的活动也只是为了实现经济目的的手段;政治论(Political Theories)关注的是企业自己在社会上的权力多寡问题,以及如何在社会政治舞台上负责任地使用这些权力;综合论(Integrative Theories)则认为企业与社会之间存在着综合性社会契约,企业需要关注如何满足社会的需要;伦理理论(Ethical Theories)认为企业与社会之间的关系嵌入有伦理价值判断,企业的伦理责任比其他责任更加需要引起管理决策者的认真考虑。有的企业出于某一动因而承担社会责任,也有可能是出于多个动因而推行社会责任,其驱动因素和实际效果与管理者的认知和决策息息相关。

关于企业社会责任前因变量与结果变量之间关系问题的实证研究非常丰富,Aguinis & Glavas(2012)对该领域研究的全貌进行了归纳总结。他们对17份管理学领域内众所周知的重要国际期刊(包括AMJ、AMR、ASQ、SMJ、JAP等顶级期刊)在过去40年期间所发表的181篇有关企业社会责任的论文进行统计分析,主要结论为:①现有的实证研究已经形成了一个包含企业承担社会责任前因、结果、中介、调节等变量在内的综合性体系;②现有的研究成果往往只从一个层次来考察企业社会责任问题,或是制度层面,或是组织层面,或是个体层面,只有9篇论文(5%)是进行跨层研究的高水平研究成果;③现有的研究从个体层面探讨企业社会责任问题的还很少。在他们的统计中,有60篇(33%)论文是从制度层面进行分析的,104篇(57%)是从组织层面进行分析的,只有8篇(4%)是从个体层面进行研究的。因此,Aguinis & Glavas(2012)强烈建议更多学者从个体层面入手,开展企业社会责任的研究工作。

亦有研究者尝试从企业管理者个体的伦理价值观、领导风格、性格特征以及人口统计变量等角度来探讨管理者对企业社会责任的认知问题,例如Singhapakdi et al.(1996)提出了个体感知的伦理与社会责任角色(PRESOR: Perceived Role of Ethics and Social Responsibility)的概念,并开发了测量该感知角色的量表。此后,Shafer et al.(2007)和Groves & LaRocca(2011)对PRESOR量表进行了更多的探索,使得该量表在学术界得以广泛使用(Vitell & Hidalgo, 2006)。总体而言,从个体层面探究企业社会责任的高水平论文还很少。可以想见,在Aguinis & Glavas(2012)的指引下,对此领域的探索将会成为未来企业社会责任研究的热门和重点。

(三)基于管理者认知的分析框架

本文认为,不管基于何种理论、方法或层面来研究企业社会责任问题,都需要关注企业管理者(尤其是中高层管理者)个体对企业社会责任的认知。依此视角研究企业社会责任,就是要探明管理者是否真的在意企业社会责任问题。倘若企业管理者对于社会责任的基础性问题都没有清晰的认知和判断,仅仅是人云亦云,跟风凑热闹,那么他们所做出的企业社会责任管理决策就会偏离应有的主旨,实践效果也会大打折扣。无论基于工具论、政治论还是基于综合论、伦理论来阐释企业承担社会责任活动,首先是要明晰企业的管理者秉持何种价值观和思维框架来认知企业社会责任,进而作出相应的管理决策;无论是从哪个层面来实证研究企业社会责任的前因后果、中介效应和调节效应,都需要以企业管理者的认知和态度作为基础。在企业的社会责任活动中,高层管理者拥有很大的自由裁量权,他们的认知和态度直接影响其经营决策活动,在很大程度上决定了企业承担社会责任的项目选择和活动取向(Godos-Díez et al.,2011);中层、基层管理者则在企业社会责任项目的推动过程中扮演着上传下达、承上启下的重要角色(Tenbrunsel & Smith-crowe,2008)。因此,他们对企业社会责任的认知,或者说他们是否真的在意企业社会责任问题,在相当程度上对于营造企业的伦理氛围、形成利益相关者管理导向、促进社会责任项目的落地实施具有重要的影响作用。

国内外企业社会责任研究的共通之处是关注企业管理者在企业社会责任决策和实践之中的作用,因为企业管理者的某种特定个人特征会对组织战略的制定与实施产生直接或间接的影响(杨帆等,2009)。基于以上判断,本文建立了一个基于管理者认知视角的企业社会责任分析框架(如图1),从个体认知的层面来考察企业管理者对企业社会责任的内涵与外延、对企业承担社会责任的前因与后果的看法。具体来说,本文探究企业管理者对以下四个问题的回应:企业管理者认为企业应该承担哪些社会责任(内容维度)?企业应该对谁承担社会责任(客体对象)?企业出于何种动机承担社会责任(驱动因素)?企业承担社会责任给企业的生存发展带来了哪些作用(效果表现)?在此框架之下,本文基于卡罗尔企业社会责任金字塔模型、利益相关者理论和个体感知的伦理与社会责任角色(PRESOR)来设计调查问卷,收集中国企业管理者对企业承担社会责任的认知情况,并详细考察管理者的个体特征和企业的组织特征对这些认知差异的影响。本文研究的主题和内容均契合了Aguinis & Glavas(2012)关于加强从个体层面入手来开展企业社会责任领域研究工作的建议,对于弥补该领域现有研究的不足、丰富和完善企业社会责任的理论有重要的价值。

三、数据来源与处理方法

本研究以企业的中高层管理者为研究对象,考察他们对于企业社会责任基础性问题的认知。研究的样本数据来自于课题组设计的调查问卷,内容包括五个方面:一是填写者和所在企业的基本信息;二是管理者对企业承担社会责任内容维度的认知;三是管理者对企业承担社会责任客体对象的认知;四是管理者对于企业承担社会责任动机的认知;五是管理者对于企业承担社会责任效果的认知。

图1 基于管理者认知视角的企业社会责任分析框架

本文作者向华南某商学院EMBA学位班学员、EDP中心总裁班学员发放问卷,采用现场发放、自愿填写、当场回收的方式进行调查。问卷调查的初试工作自2014年7月开始,在初试问卷的基础上进行了必要的文字和排版修改。正式问卷调查自2015年2月开始,至2016年4月初结束,历时1年2个月,共发放489份,回收有效问卷数418份,回收问卷有效率85.5%。本文运用SPSS 20.0软件,主要采用频次分析与单因素方差分析(ONE-WAY ANOVA)相结合的方法来处理数据。调查对象及样本企业的基本信息分布情况见表1。

表1 调查对象及样本企业的基本情况

资料来源:作者整理

四、数据分析

(一)企业管理者对企业社会责任内容维度的认知

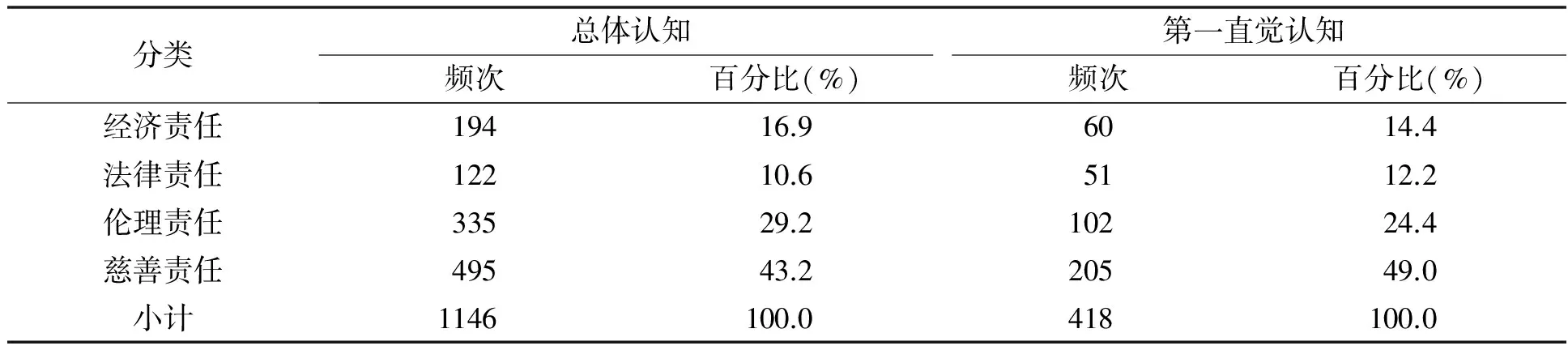

问卷填写者首先应要求来描述“您所在企业在过去一年中承担了哪些企业社会责任”,并写出2~3件印象最深刻的事情。418位被试者共提供了1146条有关企业社会责任活动的描述,平均每人2.74条。根据Carroll(1990)对企业社会责任四个维度(即经济责任、法律责任、伦理责任和慈善责任)的划分,本文对这1146条描述进行归类,结果显示:被试者将企业在过去一年中所承担的社会责任描述为慈善责任的最多,条目数为495,比例为43.2%;将企业社会责任活动描述为法律责任的最少,条目数和比例分别为122和10.6%;伦理责任和经济责任分别占比29.2%和16.9%(如表2)。

有研究表明,直觉在企业管理中具有不可替代的作用(Dane & Pratt,2007)。为了更好地了解企业管理者对企业社会责任内容维度的第一直觉认知,即当他们看到“企业社会责任”这一专业词语时的第一反应,本文将企业管理者所填写的第一件印象最深刻的企业社会责任事件按照上述四个维度进行分类统计(如表2)。结果显示,在公司上一年所开展的企业社会责任活动中,管理者能够首先回忆起来的排在第一位的仍然是慈善责任(包括慈善捐赠、公益环保等活动),占比49.0%,近乎一半;接下来依次是伦理责任、经济责任和法律责任。

表2 企业管理者关于企业承担社会责任的内容维度认知

资料来源:作者整理

表2的数据表明,中国企业管理者对企业社会责任内容维度的总体认知和第一直觉认知是趋于一致的。在现阶段的中国企业管理者的潜意识当中,慈善责任是最能体现一个企业承担社会责任内容的。本文数据表明,这四个维度按照百分比从高到低的排序依次为慈善、伦理、经济和法律责任,这一结果与Carroll(1979、1991)提出的金字塔模型几乎是相反的。这一“近似倒金字塔”结构表明,中国企业管理者对于企业承担社会责任内容维度的认知还处于启蒙阶段。中国企业管理者习惯于把企业经营赚钱与开展社会责任活动形成二元对立,而不是把经济责任作为企业社会责任的主要内容;从认知影响行为的角度来看,他们也容易在现实企业实践中把企业承担社会责任简单化为开展慈善捐赠、公益救助等活动。

为了考察不同分类因素对企业社会责任内容维度第一直觉认知的差异,本文将问卷填写者的文字描述转为数值数据进行进一步分析。数值转化的方式为:当该项描述属于某一责任维度时,该维度分数记为1,在其他维度上则记为0。本文采用单因素方差分析 (ANOVA)方法,来判断不同性别、年龄、学员身份、工作年限、职务的人以及不同性质、不同行业、不同规模的企业对于企业社会责任内容维度的第一直觉认知是否存在统计意义上的差异(如表3)。

从表3可以看出,8个分类变量中有5个变量(被试者的年龄、学员身份、职位以及所在企业的性质和规模)对企业管理者关于企业社会责任内容维度的第一直觉认知差异产生了统计意义上影响,而管理者的性别、工作年限以及所在企业的行业属性并没有产生相应的影响。例如,不同年龄的管理者对于企业社会责任中的伦理维度的认知存在着显著性的差异(F值为3.34,P<0.01),年长的管理者(46岁以上)对企业社会责任的伦理维度认知更加明显(均值为0.46)。不过,根据表3还无法判断这些差异具体发生在某一分类变量的哪些分类项目之间。例如,被试者在伦理维度的认知上究竟是哪两个年龄段之间有差异,抑或是这三个年龄段相互之间均存在差异呢?为了找出具体的差别来源,仍需做详细的多重比较(如表4)。

表3 企业管理者对企业社会责任内容维度第一直觉认知的差异比较

*表示P<0.05;**表示P<0.01;***表示P<0.001;n=418。下同。

资料来源:作者计算

例如,46岁以上的管理者对于企业社会责任的伦理维度认知得分均值为0.46,这一均值与26~35岁的管理者的伦理维度认知存在显著性差异,而与36~45岁的管理者的伦理维度认知的均值没有显著性差异。结合表3和表4,可以看出被试者的年龄、学员身份、职位以及所在企业的性质和规模这5个分类因素对于企业社会责任内容维度的第一直觉认知的差异。具体总结如下:

表4 企业管理者对企业社会责任内容维度第一直觉认知的均值差异多重比较

资料来源:作者计算

注:表中的粗体并加有下划线的数字表示该组均值与其他某组的均值存在显著性差异,在与该粗体数字存在显著性的组别均值的右上角标注“Δ”。

(1)从年龄来看,差异主要发生在46岁以上的管理者与26~35岁的管理者之间。年长的企业管理者对企业社会责任的伦理维度认知明显强于26~35岁的企业管理者,这与其社会阅历和个人修养直接相关;但是年轻管理者更倾向于从慈善方面来理解企业应该承担的社会责任,并明显强于年长者。(2)从学员身份来看,总裁班学员更加关注企业的经济责任,而EMBA学位班学员则更倾向于将企业社会责任理解为慈善责任。(3)从职位来看,高层管理者对于企业需要承担的法律责任的认知明显强于中层管理者,他们更加考虑守法经营的重要性。(4)从企业性质来看,三资企业对法律责任的认知明显强于民营企业,而与国有企业及其他性质的企业没有显著性差异;但是在慈善责任的认知方面,民营企业明显强于三资企业。(5)从公司规模来看,相比于较大规模企业(500~1000人)和大型规模企业(1000人以上)而言,小企业更加注重在市场中的生存,它们对企业社会责任经济维度的认知更深刻,而与中型规模企业(100~300人;300~500人)的经济责任认知没有显著差异。

(二)企业管理者对企业承担社会责任客体对象的认知

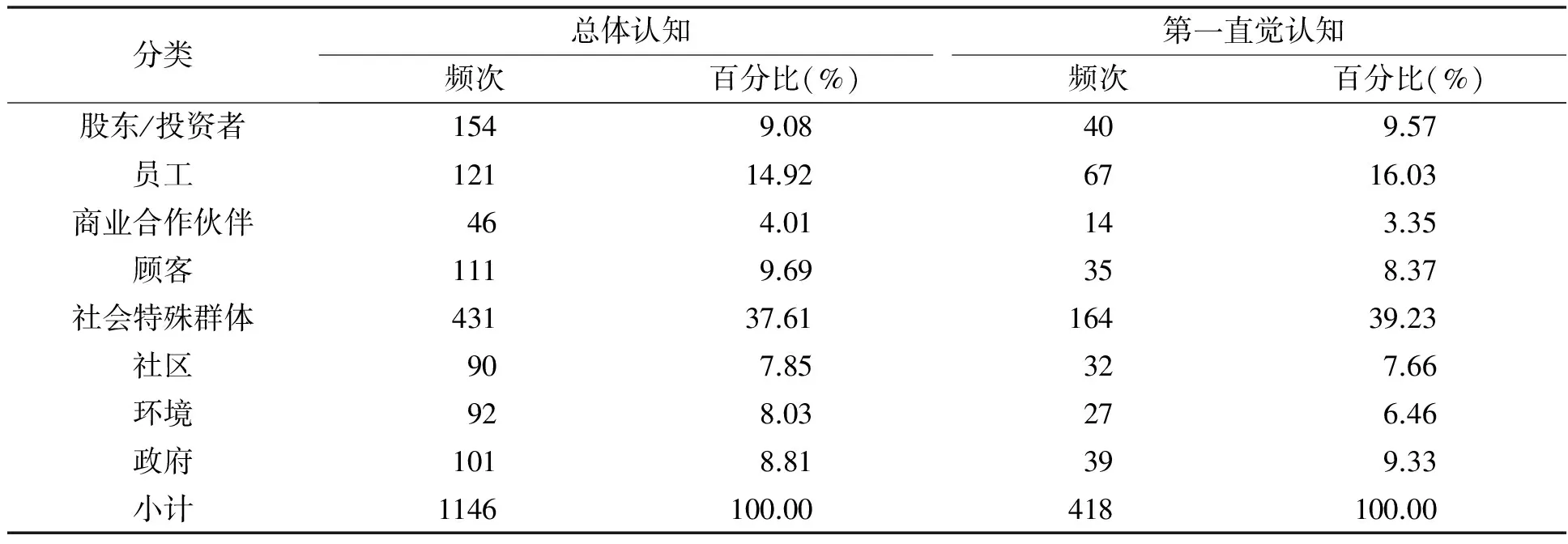

利益相关者理论认为,企业需要以承担社会责任的方式来回应各类利益相关者的利益要求(Mitchell et al.,1997;陈宏辉和贾生华,2004)。本文将被试者关于“企业在过去一年中承担了哪些企业社会责任的事情”的描述从利益相关者的角度进行统计分析,考察管理者对企业承担社会责任的总体认知和第一直觉认知(如表5)。

表5说明,被试者对企业承担社会责任客体对象的总体描述中,将其描述为社会特殊群体(主要包括社会弱势群体、需要紧急救援的群体和需要长期帮扶的群体)的占比最多,达37.61%;其次为员工,占14.92%;而商业合作伙伴仅占4.01%。从被试者填写问卷的第一直觉来分析,结果非常类似。由此看出,中国企业管理者在考虑企业应该对谁承担社会责任时,“对外”更倾向于社会特殊群体,“对内”则会考虑员工的利益诉求,对其他利益相关者的考虑并没有明显的差异。

我们采取与上文类似的方法来考察不同分类变量对于企业承担社会责任客体对象的第一直觉认知的差异。为节省篇幅,本文省略了8个分类变量差异比较的详细信息。单因素方差分析的多重比较结果表明:

表5 企业管理者关于企业承担社会责任的客体对象认知

资料来源:作者整理

(1)从性别看,女性较之男性更倾向于将社区(0.19>0.10)和员工(0.19>0.09)作为承担企业社会责任的客体对象。(2)从年龄看,36~45岁的中年人对社区发展的关注明显强于26~35岁年轻人(0.18>0.10),而年轻人则对员工社会责任的关注明显强于46岁以上的年长者(0.22>0.09)。相对于年轻人和中年人,年长者更加认同对政府承担社会责任(0.20>(0.05, 0.07)),主要体现为照章纳税、解决社会就业等。(3)从企业性质看,国有企业较之于三资企业更加注重对社会特殊群体开展社会责任(0.47>0.21),其扶贫、助学、救急、捐赠活动更加频繁;此外,国有企业更加明显地将股东/投资者作为企业承担社会责任的客体对象(0.13>(0.02, 0.00, 0.00))。(4)从公司规模看,中型企业(300~500人)相较于1000人以上的大型企业更加注重对社区开展社会责任活动(0.28>0.08),而大型企业相较于小型企业则更加关注顾客的利益要求(0.17>0.00)。

(三)企业管理者对企业承担企业社会责任驱动因素的认知

作为在市场经济环境中生存和发展的企业而言,它们承担社会责任各有不同的驱动因素(driven forces)。文献表明,企业承担社会责任主要出于以下原因:广告宣传、高管个体的偏好和选择、建立必要的政治关联、社会学习和模仿、应有之义和必然选择等(Garriga & Melé,2004;Aguinis & Glavas,2012)。结合中国情境,本文设计了一道选择题,请企业管理者对企业承担社会责任的驱动因素进行判断(可多选)。结果表明,认为“承担社会责任是本公司应有之义”者最多(357项),占比43.43%;认为承担社会责任是“为了广告宣传、更好地赢利”者为其次(202项),占比24.57%;认为是向同行企业“学习效仿”而开展社会责任活动者仅有41项,占比4.99%(如表6)。

表6 企业管理者对企业承担社会责任驱动因素的认知

资料来源:作者整理

本文进一步考察不同分类变量对于企业承担社会责任驱动因素认知的差异,单因素方差分析的多重比较结果表明:

(1)不同学员身份的填写者对于企业承担社会责任是出于“应有之义”的认知存在显著性差异。相比于总裁班学员,EMBA学位班的企业管理者更愿意把企业承担社会责任的动机描述为“本公司的的确确认为承担社会责任是必须要做的事情,是应有之义”(0.93>0.67)。这可能与学位班学生接受的商科教育更成体系有关,他们更多地从社会责任的本质上来思考问题。(2)从职位看,企业中层管理者认为承担社会责任是由于“本公司领导重视承担社会责任”的认知明显强于高层管理者(0.29>0.09),他们也更加强烈地认为企业承担社会责任是一种手段,是为了企业更好地赢利而服务的(0.64>0.31)。(3)较大规模企业(300~500人、500~1000人)比中小型企业(100人以下、100~300人)更加认同企业承担社会责任是为了与政府建立良好的关联[(0.63,0.59)>(0.19,0.12)],但这一认知与大型规模企业并没有显著性差异。这说明对于具有一定规模的企业而言,它们在推行社会责任活动时往往会更多地揣摩相关政府部门的意图和需求,以便通过开展社会责任来构建更好的政企关系。

(四)企业管理者对企业承担社会责任效果的认知

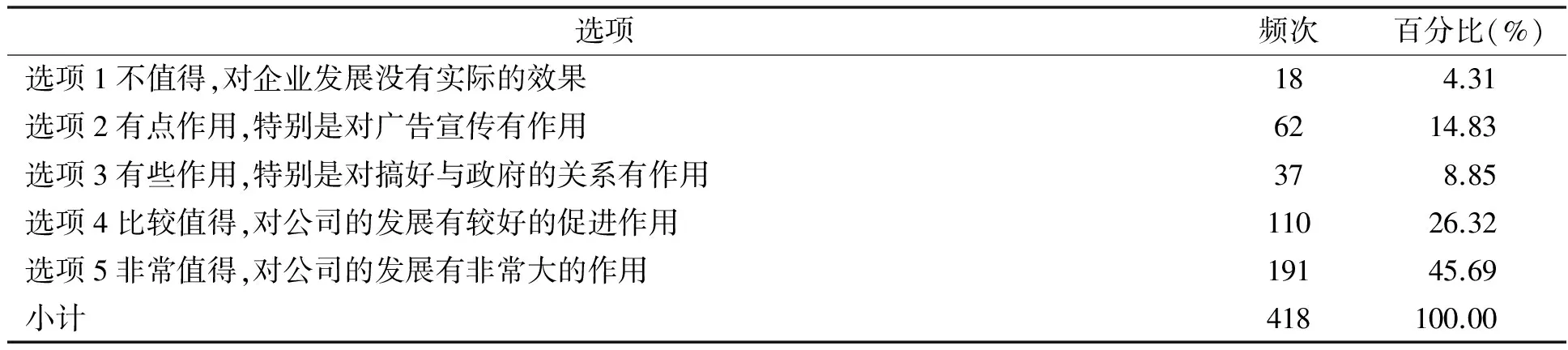

本文设置了一道单项选择题“您认为在当今社会,贵公司承担企业社会责任是否值得?”,以此来考察管理者对企业承担社会责任效果的认知,数据如表7所示。在总共418份回收的问卷中,有191份(占比45.69%)选择的是第5项,即认为企业承担社会责任“非常值得,对公司的发展有非常大的促进作用”;选择第4项(认为“比较值得,对公司的发展有较好的促进作用”)的有110份,占比26.32%。换句话说,超过了7成(占比72.01%)的企业管理者认为企业承担社会责任对企业自身的发展有非常大或较大的作用,而认为企业社会责任活动“不值得,对企业发展没有实际的效果”的仅占4.31%。

表7 企业管理者对企业承担社会责任效果的认知

资料来源:作者整理

本文采取李克特5分量表对选项进行赋值,选项1赋值为1,选项2赋值为2,……选项5赋值为5,由此得到“企业社会责任效果认知”这一变量的分值。可以计算出所有418份问卷的总分值为1648,均值为3.94。类似地,我们对该变量在各个分类因素的均值进行单因素方差分析和多重比较,结果表明:

(1)从管理者职位看,高层较之中层更加认可承担社会责任对公司发展的重要促进作用(4.19>3.12)。(2)从企业性质看,国有企业和三资企业对于企业承担社会责任效果的认知明显高于民营企业和其他类型企业[(4.49,4.63)>(3.59, 3.42)]。(3)从公司规模看,1000人以上的大型企业明显认为企业承担社会责任的效果强于100人以下的小型企业(4.32>3.09),但与其他规模的中小型企业没有显著差异。

五、研究结果与讨论

(一)研究的结论

本文采用现场调查方法收集一手资料,并得出以下主要结论:

(1)在对企业社会责任内容维度的认知方面,中国企业管理者的总体认知和第一直觉认知中最为关注的是慈善责任,接下来依次是伦理责任、经济责任、法律责任。这一“近似倒金字塔”的结构与西方学者关于企业社会责任的描述有很大的差异。本文认为,这既与中国尚处于经济社会转型过程之中,企业管理者更多地从“做好人好事”的角度来理解企业社会责任有关,也与长期以来中国企业社会责任教育缺失、企业管理者匮乏社会责任相关知识有关。

(2)对于企业应该对谁承担社会责任,中国企业管理者在总体认知和第一直觉认知表现出高度一致性,都倾向于将社会特殊群体和员工作为最主要考虑的利益相关者,对其他利益相关者的关注则没有显著性差异。这表明中国企业管理者一方面考虑“对外”济困扶贫、捐资助学,尽力向社会展示其良好的社会公民形象;另一方面也开始关注员工的利益要求,“对内”改善员工的工作环境、关心员工的身心健康。这表明中国企业管理者在企业承担社会客体对象上的认知还是比较理性的,因为企业需要平衡好各个利益相关者的要求。

(3)中国企业管理者对于承担社会责任驱动因素的认知呈现出一定程度的分化。有超过四成的企业管理者认为承担社会责任是应有之义,也有接近1/4的管理者认为承担社会责任只是一种赚钱的手段。从搞好政企关系、领导个人重视、学习效仿等角度来认知企业承担社会责任驱动因素的管理者也不在少数。这说明中国企业开展社会责任活动的动机各有不同,仅从一个角度来理解驱动因素是不现实的。承认并接受这一现实,也许可以有助于学术界和企业界人士更好地理解不同企业在开展社会责任实践活动时采取的不同形式。

(4)中国企业管理者对企业承担社会责任效果的认知持相当肯定的态度。超过7成的企业管理者认为承担社会责任对企业自身的发展有非常大或较大的促进作用;企业社会责任效果认知的得分为3.94分(5分制),获得了近80%的好评。本文认为,这与近年来中国许多企业开始宣传其社会责任活动(例如发布社会责任报告)、有意识地展现其社会责任成效有关,也与一些企业管理者通过践行社会责任,并从中获得了良好的回馈有关。

(5)本文考察了8个分类变量对于企业管理者关于社会责任问题认知的差异,发现性别、年龄、学员身份、职务层次这4种个体特征以及企业性质、公司规模这2种组织特征的确是有影响的,而工作年限、企业所处行业这2个变量没有影响。这说明不同人口特征的中国企业管理者对企业承担社会责任的内容维度、客体对象、驱动因素和效果表现的认知尚未达成共识,对有些问题的认知甚至存在极大的差异。同时,本文发现,企业在承担社会责任方面异彩纷呈的表现本身就是一种进步。

(二)进一步讨论

以上研究结果有助于学术界和企业界更加详细、清晰地理解现阶段中国企业管理者对于社会责任问题的认知状况。结合本文研究结论,以下三点值得引起重视:

首先,中国企业管理者要正确看待慈善活动的性质和作用,不能把企业承担社会责任简单化为开展慈善捐赠、公益救助活动。在利益相关者理论看来,公司治理安排就是要平衡好各个利益相关者的诉求。事实上,企业承担社会责任的内容丰富而且庞杂,绝不仅仅是“捐款、捐物、做慈善活动”。毕竟,我们最不希望看到的现象是:老板开着奔驰宝马到处参加慈善捐款活动,员工们却在简陋甚至危险的环境中加班加点地干活。企业管理者如果忘记了这一点而推行企业社会责任活动,难免会陷入自欺欺人、作秀愚众的境地。

其次,企业承担社会责任应当与企业成长紧密结合。本文的数据分析表明,“公司规模”这一分类变量对管理者关于承担社会责任的内容维度、客体对象、驱动因素、效果表现四个方面的认知均产生了差异性影响。这充分说明不同规模企业的管理者对社会责任问题的认知很不一致,因此企业的社会责任实践应根据企业所处成长阶段而有所区别,切忌等量齐观。尤其是对于中小型企业而言,从点滴做起、循序渐进、量力而行,也许是承担社会责任最可行的方式。

最后,中国商学院需要反思和改进其教育定位,把企业社会责任教育置于更加重要的地位。本文调研对象是商学院的EMBA学位班学员和总裁班学员,他们对于企业社会责任的认知揭示出一些令人尴尬的现实。哈佛大学校长德里克·博克在1979年就曾指出,“随着企业规模和复杂性日益上升,管理工作也变得更加复杂精细。社会对企业提出了更高的要求,企业必须符合公众的新的利益……如果商学院忽略了社会责任方面的教育,那它们就只不过是方法的传播者”。本文认为,在中国商学院中需要进一步普及企业社会责任的基础知识内容,在传统的商科知识体系中植入企业承担社会责任的理念。可喜的是,国内一些知名商学院已开始行动,纷纷开设企业社会责任、商业伦理等课程,以探索“造福世界的管理教育”(凯特琳·穆夫,2014)。

(三)研究的不足及未来研究展望

本研究也存在一些局限。首先,本研究的对象是华南某商学院EMBA学位班和总裁班学员。虽然他们均是来自各行各业的企业高层或中层管理者,但这一样本仍存在一定偏差,所得数据也许并不能反映中国企业管理者关于社会责任问题认知的全貌。中国还有很多企业管理者并没有机会到商学院接受相对系统的学习,其对企业社会责任问题的认知可能会有不同的特点。

其次,本文的选题和研究内容均契合Aguinis & Glavas(2012)关于加强从个体层面入手来开展企业社会责任研究的建议,但并没有回应他们关于加强跨层次研究企业社会责任的呼吁。尽管管理者个体的认知乃至决策行为会对企业社会责任产生很大影响,但这些影响仍需置于制度、组织层面考察才能得到更加深刻的认识。

最后,本文是从管理者认知角度探讨社会责任问题,并不能完全反映管理者在面对企业社会责任问题时的实际决策行为和实践活动。认知可以影响行动但并不等于行动,“说一套做一套”的现象也是存在的。因此,深入探讨企业在承担社会责任问题上的认知与实际行动之间的差距,也许是学术界值得关注的一个重要话题。

陈宏辉,贾生华.企业利益相关者三维分类的实证分析.经济研究,2004(4):80—90.

凯特琳·穆夫著.周祖城,徐淑英译.造福世界的管理教育:商学院变革的愿景.北京:北京大学出版社,2014.

唐鹏程,杨树旺.企业社会责任投资模式研究:基于价值的判断标准.中国工业经济,2016(7):109—126.

杨帆,石金涛,吴治国.中国管理者企业社会责任导向研究:基于长三角都市圈的实证分析.管理评论,2009(4):121—128.

中国企业家调查系统.企业家对企业社会责任的认识与评价.管理世界,2007(6):75—85.

Aguinis, H. G., & Glavas, A. What we know and don’t know about corporate social responsibility: A review and research agenda. Journal of Management, 2012, 38(4):932—968.

Aupperle, K. E. An empirical measure of corporate social orientation. In L.E.Preston(Ed.), Research in Corporate Social Performance and Policy. Greenwich, CT: JAI.1984.

Aupperle, K. E., Carroll, A. B., & Hatfield, J. P. An empirical examination of the relationship between corporate socialresponsibility and profitability. Academy of Management Journal, 1985, 28(2):446—463.

Barnett, M. L. Stakeholder influence capacity and the variability of financial returns to corporate social responsibility. Academy of Management Review, 2007, 32(3): 794—816.

Berle, A. A. The 20thcentury capitalist revolution,1954. In Sheikh, S (Ed.). Corporate Social responsibility: Law and Practice, Cavendish Publishing Limited, 1996.

Bowen, H. R. Social responsibilities of the businessman. New York: Harper & Row,1953.

Buelher, V. M., & Shetty, Y. K. Managerial response to social responsibility challenge.Academy of Management Journal, 1976, 19(1): 66—78.

Carroll, A. B. A three-dimensional conceptual model of corporate performance. Academy of Management Journal, 1979, 4(4): 497—505.

Carroll, A. B. Corporate social responsibility: evolution of a definitional construct. Business & Society, 1991, 38(3): 268—295.

Chernev, A., & Blair, S. Doing well by doing good: the benevolent halo of corporate social responsibility. Journal of Consumer Research, 2015, 41(6): 1412—1425.

Clarkson, M. B. E. A stakeholder framework for analyzing and evaluating corporate social performance. Academy of Management Review, 1995, 20(1): 92—117.

Cooper, S. Corporate social performance: a stakeholder approach. Burlington: Ashgate Publishing Company, 2004.

Dane, E., & Pratt, M. G. Exploring intuition and its role in managerial decision making. Academy of Management Review, 2007, 32(1): 33—54.

Davis, K. Can business afford to ignore social responsibilities? California Management Review, 1960, 2(3):70—76.

Freeman, R. E. Strategic management: a stakeholder approach. Boston, MA: Pitman, 1984.

Friedman, M. The social responsibility of business is to increase its profits. New York Time Magazine, 1970, 9(13):122—126.

Garriga, E., & Melé, D. Corporate social responsibility theories: mapping the territory. Journal of Business Ethics, 2004, 53(1): 51—71.

Godos-Díez, J. L., Fernández-Gago, R. & Martínez-Campillo, A. How important are ceos to csr practices? An analysis of the mediating effect of the perceived role of ethics and social responsibility. Journal of Business Ethics, 2011, 98(98):531—548.

Groves, K. S., & LaRocca, M. A. An empirical study of leader ethical values, transformational and transactional leadership, and follower attitudes toward corporate social responsibility. Journal of Business Ethics, 2011, 103(4):511—528.

Jones, M. T. Instrumental stakeholder theory: A synthesis of ethics and economics. Academyof Management Review, 1995, 20(2): 404—437.

Lee, M. P. A Review of the theories of corporate social responsibility: Its evolutionary path and the road ahead. International Journal of Management Reviews, 2008, 10(1): 53—73.

Mitchell, R., Agle, B. & Wood, D. Toward a theory of stakeholder identification and salience: Defining the principle of who and what really counts. Academy of Management Review, 1997, 22(4): 853—886.

Ostlund, L. E. Attitudes of managers toward corporate social responsibility. California Management Review, 1977, 19 (4): 35—49.

Parmar, B. L., Freeman, R. E., Harrison, J. S., Wicks, A. C., Purnell, L., & De Colle, S. Stakeholder theory: The state of the art. The Academy of Management Annals, 2010, 4(1), 2: 403—445.

Peterson, D. K. The relationship between perceptions of corporate citizenship and organizational commitment. Business & Society, 2004, 43(3): 296—319.

Shafer, W. E., Fukukawa, K. & Lee, G. M. Values and the perceived importance of ethics and social responsibility: The U.S. versus China. Journal of Business Ethics, 2007, 70(3): 265—284.

Singhapakdi, A., Vitell, S. J., Rallapalli, K. C., & Kraft, K. L. The perceived role of ethics and social responsibility: A scale development. Journal of Business Ethics, 1996, 15(11): 1131—1140.

Sturdivant, F. D., & Ginter, J. L. Corporate social responsiveness: Management attitude and economic performance. California Management Review, 1977,19 (3): 35—49.

Tenbrunsel, A. E., & Smith-crowe, K. Ethical decision making: Where we’ve been and where we’re going. Academy of Management Annals, 2008, 2(1): 545—607.

The Economist. Just good business. The Economist Special Report, 2008.1.19.

Vitell, S. J., & Hidalgo, E. R. The impact of corporate ethical values and enforcement of ethical codes on the perceived importance of ethics in business: A comparison of U.S. and Spanish managers. Journal of Business Ethics, 2006, 64(1): 31—43.

猜你喜欢

中国石化(2022年5期)2022-06-10

运动精品(2022年1期)2022-04-29

大连民族大学学报(2021年2期)2021-07-16

中国医院院长(2019年2期)2019-03-08

中国医院院长(2019年24期)2019-01-16

中国医院院长(2019年6期)2019-01-15

企业文明(2018年2期)2018-03-30

中国市场(2016年44期)2016-05-17

人间(2015年24期)2015-12-26

商情(2009年27期)2009-12-11