茶类产品央卫视广告投放分析

2018-01-04 07:14:57余媛媛程胜男浙江农林大学311300

中国茶叶 2017年9期

余媛媛 林 杰 程胜男(浙江农林大学,311300)

冯海强*(浙江省种植业管理局)

茶类产品央卫视广告投放分析

余媛媛 林 杰 程胜男

(浙江农林大学,311300)

冯海强*

(浙江省种植业管理局)

自竹叶青央视广告“竹叶青·平常心”取得巨大成功以来,央卫视广告以覆盖面广、关注度高、影响力大,成为各地茶类产品打造品牌的首选。茶类产品央卫视广告起步较晚,相关系统研究较少。本文对2016年上半年42个主要央卫视频道(其中央视9个、卫视33个)的茶及再加工茶产品广告数据进行了统计分析,归纳茶类产品广告投放规律、投放策略,反映了茶行业在广告宣传方面的现状,也为各地茶企在广告宣传投放平台的选择、投放策略的制定等方面提供参考。

一、广告投放力度分析

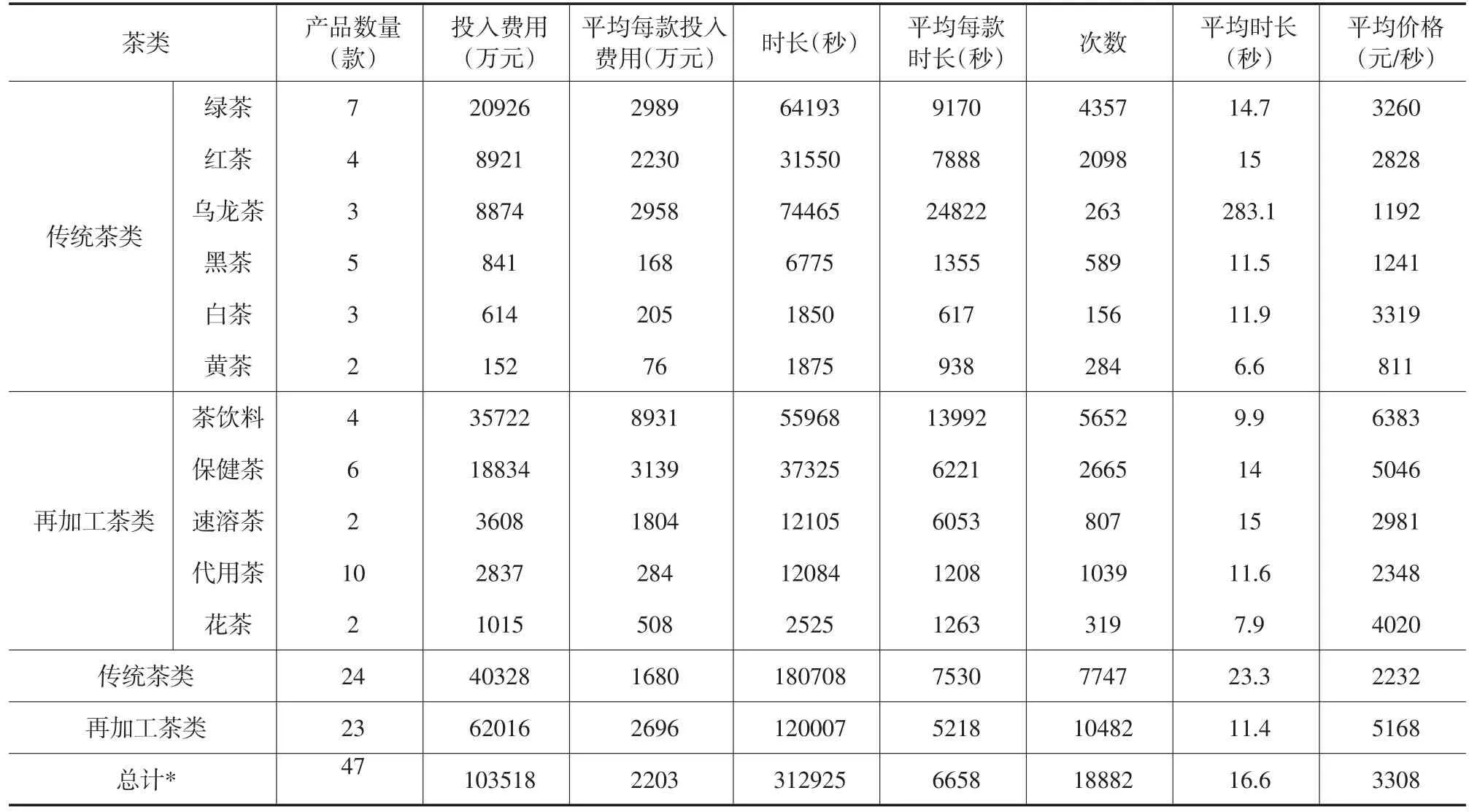

2016年上半年度我国茶类产品在央卫视的广告投放费用共计10.35亿元,涉及茶类产品47款,按照茶产品加工流程分类[1],可分为传统茶和再加工茶两大类。其中传统茶类24款共投入费用4.03亿元,再加工茶类23款共投入费用6.20亿元(见表1)。据农业部种植业管理司统计[2],2016年上半年全国干毛茶产值1100.9亿元,传统茶类央卫视广告投入不足产品产值的0.37%;对比茶行业的兄弟行业——酒行业,仅今世缘一家企业在2015年上半年的电视广告上的投入便高达2.6亿元[3];从中可看出,我国茶行业在电视广告上的投放力度明显不足,品牌建设尚任重道远。

对比传统茶类和再加工茶类的电视广告投放数据,再加工茶类在投入费用、平均每款投入费用、播放次数、平均价格上均领先于传统茶类,而传统茶类仅在时长类指标上领先。这种现象一方面与创新茶产品、深加工茶产品的附加值较高有关;另一方面,传统茶类的“历史”“地域”光环优势明显,而再加工茶类则更需要广告营销去提高知名度、打开市场。

对茶类进一步细分,将传统茶类分为绿茶、红茶、乌龙茶、黑茶、白茶、黄茶,再加工茶类分为代用茶、保健茶、茶饮料、速溶茶、花茶。数据表明在各类茶产品中,茶饮料类广告投入总费用、平均每款投入费用、广告平均价格最高,时长和平均时长仅次于乌龙茶类,综合力度最大,反映了茶饮料类与其他饮料行业一样,高度依赖广告营销提高知名度、打开市场。另外,传统茶类中绿茶、红茶、乌龙茶和再加工茶类中的保健茶广告投放力度明显领先其他类别。这主要是因为传统茶类中绿茶、红茶、乌龙茶占主导地位,产量占总产量的近八成,茶叶品牌、龙头企业、市场网络较为成熟,有较强开拓全国市场需求,而黑茶、白茶、黄茶规模比重小,产品地域性较强,目标消费群体较小,主流媒体广告投放需求较弱。再加工茶类中保健茶也高度依赖广告营销开拓市场,但行业成熟度不如茶饮料,投放力度较强;速溶茶类主要为茶饮料提供原料,宣传需求不高,广告产品最少;花茶行业规模较小,广告力度较弱。

表1 不同类别茶产品央卫视广告投放力度数据

二、广告投放布局分析

广告投放的媒体类别反应了产品的战略布局,电视媒体可分为央视、卫视两大类别,其广告各有优势。央视广告覆盖面广、收视率高,是抢占全国市场的利器;而地方卫视则面向特定的目标群体,具有一定的地域性。我国的茶类广告主要以卫视广告为主,就2016年上半年茶类产品在央卫视广告上的投放数据来看,其卫视广告投放费用为9.48亿元,占总额的91.59%,央视广告投放仅0.87亿元,占总额的8.41%(表1),且无论是传统茶类还是再加工茶类,在地方卫视的广告投放均远高于央视(表2)。造成这种现象的原因分析如下:1.频道数量的差异,卫视频道数目(33个)比央视频道数目(9个)多出数倍。2.部分投放在央视的茶叶公益广告无费用,未计入其中。如遵义茶在中央1台30秒公益广告。3.央视广告费用较高,地方卫视中个别如湖南卫视、浙江卫视等热门程度已超过部分央视、接近央视1套。4.多数茶类产品的地域性较强,茶企更注重重点地域市场的营销推广工作。

表2 茶类产品央卫视广告分布

我国茶类广告的电视台选择有明显偏好。从投放广告的茶产品款数看(表3),中央7套因其全国性军事农业专业频道的定位及较为低廉的价格,投放茶产品数量远超其他央卫视;其他投放数量较多的还有贵州卫视、北京卫视(各6款)和山西卫视、云南卫视、福建卫视、广西卫视(各5款),其中贵州、云南、福建、广西是茶叶主产省,北京、山西为主要消费市场。

表3 央卫视茶类产品广告数

产品类别不同,其广告投放的地域选择明显不同。从不同茶类产品央卫视广告分布看(表2),传统茶类中绿茶、红茶、乌龙茶、白茶主要投放主产区(贵州、浙江、陕西、云南、广西、福建);黑茶央视和主销区卫视投放并重,面向全国市场;黄茶只投放在央视农业频道;再加工茶类中,茶饮料央视和卫视并重,面向全国市场;保健茶、代用茶主要投放全国各地卫视;速溶茶投放以央视为主;花茶投放主销区卫视。

再加工茶类广告投放范围更广。从表2看,再加工茶类在央视的广告投放比例和地方卫视覆盖面都要大于传统茶类。从各茶类产品广告投放电视台数目来看(表4),大部分传统茶类产品普遍只在一个电视台投放广告,而再加工茶类产品更倾向于在多个电视台投放广告。经卡方独立性检验,X2=6.875,P=0.032<0.5,达显著水平,表明广告投放电视台数目与茶类有显著的相关性。表明再加工茶类更注重全国市场的布局,倾向于打造全国性品牌;而传统茶类大多为区域性品牌产品,全国性的茶产品尚显不足。

表4 茶类产品广告投放电视台数

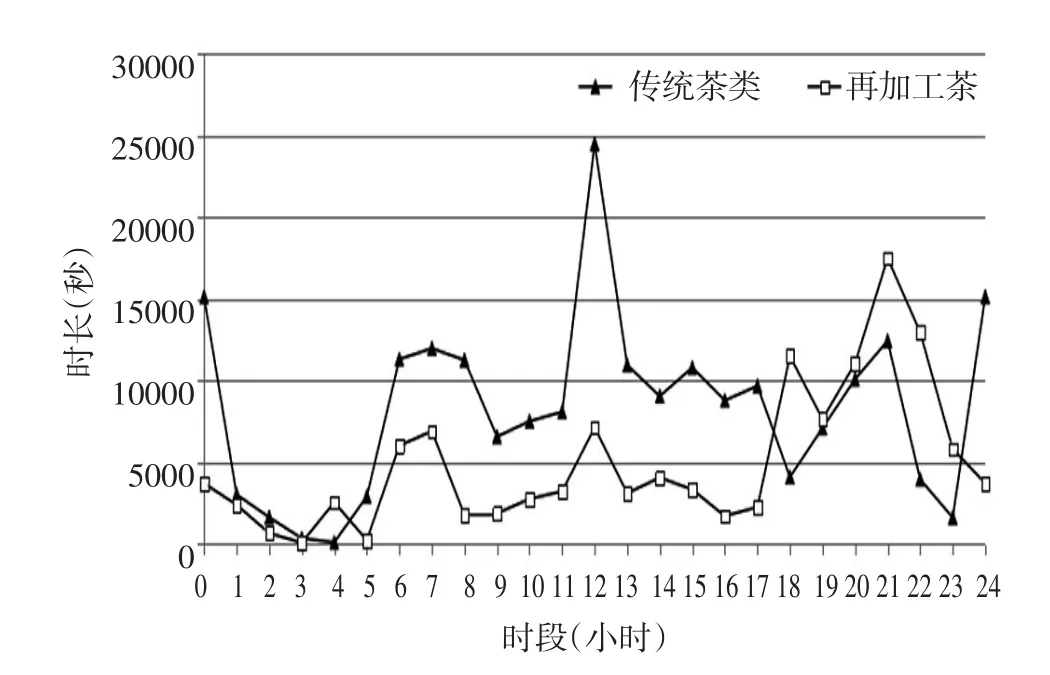

图1 茶类产品央卫视广告时长和费用24小时走势图

图2 传统茶类和再加工茶央卫视广告时长24小时走势图

三、广告投放时段分析

投放时段是广告宣传的重要考量指标之一,不同广告时段费用水平差别显著、收视率也大相径庭。通过不同时段广告时长和费用的分析表明,茶类产品一天之中有三个明显的投放峰值,分别出现在早间时段、中午时段、黄金时段,分别对应早餐时间、午餐时间和晚上娱乐时间,表明茶类广告的投放时间与受众作息时间高度相关;而传统茶类和再加工茶高峰时段有所差别(图2),传统茶类高峰时段在中午时段,再加工茶类更关注黄金时段,而早间时段为双方共同作用结果。造成这种现象的原因可能为:1.再加工茶类广告投放费用高,更能承担黄金时段高额费用;2.再加工茶类广告目标覆盖群体更广,广告主要投放收在视率最高的黄金时段;3.传统茶类目标受众更偏成熟,有更明显的午间收看电视习惯。

根据池建宇等人对电视收视率的研究[4],除黄金时段(19∶00~22∶00)外,夕阳时段(18∶00~19∶00)、次黄金时段(22∶00~23∶00)收视率也远超其他时段。而茶类产品中除再加工茶在次黄金时段广告投放时长较高外,其他产品在这两个时段投放时长并不突出,表明茶类产品广告在时段选择上比较重视性价比。

表5 不同茶类首播年份距今年数

四、广告投放连续性分析

从首播年份看,传统茶类(共24款)的平均首播年份距今约5.83年,而再加工茶类(共23款)的平均首播年份距今约6.43年,较传统茶类要多0.6年,见表5。经卡方检验,X2=8.652,P=0.013<0.05,达到显著水平。表明首播年份与茶类存在相关性,在央卫视广告宣传方面,再加工茶类领先于传统茶类,较早在央卫视上投放茶广告。但值得注意的是再加工茶类在2012~2015年期间没有出现新的广告,存在“断档期”,这可能是由于在此期间中国经济步入“新常态”,对再加工茶类的冲击更大,新产品开发和宣传更趋向保守策略。

五、结 论

本文从投放力度、布局、时段、连续性四个方面分析了2016年1~6月份我国茶类产品在主要42个央卫视频道上的广告投放数据。结果表明,我国茶类产品央卫视广告起步较晚;投放广告产品数少;在电视广告上的投入费用少;且绝大部分的广告都投放在卫视上;投放时段和受众作息时间高度相关,有早间时段、中午时段、黄金时段三个投放高峰。本文还发现不同茶类产品具有各自的广告投放特征:再加工茶类中的茶饮料、保健茶,传统茶类中的乌龙茶、绿茶、红茶央卫视广告数相对较多;再加工茶类更早投放电视广告,其广告覆盖的范围更广,着眼于全国市场,单次广告费用较传统茶类高,电视广告市场开发较活跃,更关注晚上黄金时段投放;传统茶类除黑茶、黄茶外,其他茶类产品更倾向于在销区卫视投放广告、地域性明显,广告覆盖率不如再加工茶类,单次费用少,广告市场开发较为保守,更关注中午时段投放。

[1]翁坤,张亚丽.GB/T 30766—2014《茶叶分类》简介[J].中国标准导报.2015(1):34-35.

[2]龙新.今年春茶产销两旺·结构优化效益提升[N].种植业快报.2017,62.

[3]王智星.2015上半年白酒行业投放分析[N].上海前景广告.2015,8.

[4]池建宇,陈林,池建新.中国电视节目收视率影响因素的实证研究—基于动态面板数据模型[J].产经评论,2013,4,152-160.

浙江省自然科学基金资助,项目编号113-2013200024;浙江农林大学学生科研训练项目资助,项目编号113-2013200024;*为通讯作者。

猜你喜欢

现代园艺(2021年22期)2021-12-06 09:09:47

化工管理(2021年7期)2021-05-13 00:45:04

现代盐化工(2021年6期)2021-03-23 18:59:13

玩具世界(2020年3期)2020-09-25 08:46:26

广东茶业(2019年2期)2019-06-18 10:24:22

益寿宝典(2018年23期)2018-01-26 12:01:31

福建茶叶(2016年10期)2016-03-31 08:29:32

中国酿造(2016年12期)2016-03-01 03:08:28

家电科技(2014年10期)2014-12-30 05:20:34

安徽农业科学(2014年33期)2014-10-21 07:01:28