中国农村土地制度变迁与金融化发展

2017-12-20 01:52王冲

金融理论探索 2017年6期

王 冲

(1.中央财经大学 财政税务学院,北京 100800;2.中国人民银行济南分行 金融研究处,山东 济南 250021)

理论研究

中国农村土地制度变迁与金融化发展

王 冲1,2

(1.中央财经大学 财政税务学院,北京 100800;2.中国人民银行济南分行 金融研究处,山东 济南 250021)

农村土地金融化发展可以有效实现农民资产向资本的转化,促进农民财富的增加。土地金融以土地抵押权为基础,当前农村存在严重的金融排斥,其根本原因就在于目前农村集体所有制下对土地产权完整性的限制,土地资产缺少向资本转化的渠道。农村土地金融发展的关键在于集体产权制度改革,即应虚化集体所有制,坐实农民对土地的处分权,同时要健全土地抵押服务体系,建立具有土地权利处置的有效平台,完善社会保障机制。农村土地金融化实施的重点路径包括成立土地银行、发展土地融资租赁、实现土地证券化等。

集体产权制度;土地产权;土地金融化;土地银行;土地融资租赁;土地证券化

一、引言

德·索托在《资本的秘密》中曾说,“资产无法用来生产资本是贫困产生的根源”[1]。这里所谓的资本,能够创造新的价值,关键是要有一种合理的所有制为资产权利提供制度保障。在我国农村地区,土地是农民为数不多的资产,由于集体所有制框架下农民难以被真正赋予土地权能,农民持有土地资产的同时却依然难以获得财产权利。对于我国农村经济,对现行集体产权制度进行变革尤为重要,即通过对土地的还权赋能,使农民在真正意义上拥有土地的财产权利。土地权能的提高将有效地增加农村金融供给,推动土地由资产向资本的转化和农民财富的增加,这是提高农民权益,实现农村发展的根本途径。

目前,我国农村产权制度和土地金融改革正在同步推进。一方面,土地产权制度改革致力于将土地权利赋予农民,但从目前改革效果来看,由于受到政策底线的约束,农民在制度层面难以真正获得土地的处分权,阻碍了农村土地资产向资本的转化。另一方面,当前农村金融扶贫的思路由以往的“输血”改为“造血”,农民拥有土地的处分权后,实现土地资产转向土地资本或许是实现农村发展的有效路径。从这个角度讲,农村土地金融化和农民发展都将受制于现行的集体所有制度。因此,本文从集体所有制改革视角出发,研究当前农村产权制度改革的方向、土地产权权能的增强会通过何种机制影响到土地金融的发展,并通过何种金融化模式促进农村经济增长和农民财富增加,拟为农村改革和发展提供政策参考。

二、文献综述

对于我国农村集体产权制度改革的研究,国内学者持不同的观点。有学者坚持土地还权赋能的观点。文贯中(2010)认为,当前的改革是平均主义与效率妥协的产物,是不彻底的改革[2]。黄少安等(2008)认为,在产权不清晰下维持公平与效率是不可能的,政府应解卸土地的附加职能,还农民以土地所有权[3]。于飞(2016)认为,集体所有制天然不利于财产的最大化利用和流转,应使之更接近于个人支配的权利形态,尤其是在我国生产及社会保障问题逐渐被解决的背景下[4]。有学者认为集体所有制改革需要推进,但现有国情并不允许土地私有化,这些观点主要通过土地私有化带来的社会不稳定等制度变迁成本论证其不可行性。温铁军(2009)从农民失地、农村凋零等角度论证了私有化的不科学[5]。贺雪峰(2017)认为,集体所有可以发挥内在优势,可克服土地碎片化倾向,并满足城市化需要[6]。桂华(2016)认为,如不能发挥集体统筹作用,土地承包经营制度将异化为财产制度,降低农业经营效率[7]。从现有研究看,无论是极端的私有化或是对现有制度进行改良,对滞后的土地集体所有制关系进行改造的急迫性已经明确。

对于产权与农村土地金融发展关系的研究,国外研究普遍认为建立土地产权制度可以促进土地金融市场发展。Li等(1998)认为,中国土地产权缺乏安全性和可转让性抑制了以土地为基础的信贷业务发展[8]。Ding(2003)认为,土地所有权或使用权的转移使资源配置更加有效,并刺激对土地资源进行深度利用和投资。国内文献主要集中在对农村土地集体产权与土地金融关系的研究上[9]。黄少安(2010)认为,农村土地权能的提高会通过各种途径,包括土地金融的供给来影响经济增长[10]。丁关良(2011)提出修改《土地管理法》《土地承包法》《物权法》等现行法律的建议,赋予农民对其所承包土地的所有权、经营权和处分权,并激发土地金融的发展[11]。高彦彬(2009)认为,随着市场经济向农村推进,农村地区货币化的拓展必然带动农地的货币化[12]。崔慧霞(2009)总结了土地金融的操作模式,如土地担保、土地抵押贷款、土地信托,以及开办“土地银行”并发行土地债券等[13]。郭步超等(2009)则主张开展土地抵押贷款、土地信用合作社、土地融资租赁和土地证券化[14]。

从以上研究结论看,主要集中在两个领域,一是农村集体土地制度改革可以实现要素资源配置的优化;二是农地金融是农村改革的重要组成部分,并会带来较大的经济和社会效益。但总体看,对于土地金融市场发展动因的研究还相对较少,尤其是土地产权制度改革是否直接导致土地金融的发展方面,目前的文献涉及得还较少。基于此,本文首先梳理了建国以来农村土地制度和土地金融发展的历史沿革,认为农村土地集体所有制根据生产力的发展进行适度调整,但目前的土地制度在一定程度上对土地金融形成制约;其次通过构建农村产权制度改革对土地金融化的理论分析框架,理顺土地产权和土地金融两者的关系和作用机制,论证农村集体产权制度改革对土地金融化的影响;再次分析在刚性政策约束下,土地权利被限制在集体内部,导致土地金融缺乏的问题;最后提出相关的政策建议。

三、我国农村土地制度与土地金融发展的历史沿革

在马克思和恩格斯的话语体系下,集体所有制即全社会所有制或公有制。在其经典文献中,集体所有制、社会所有制和国家所有制概念往往交叉混合使用,并没有本质区别[15]。集体所有制并非社会主义所有制的表现形式,而是特定时期的一种特殊的制度设计,在经济社会条件发生改变时可以对其进行改造,在经济社会基础不复存在时,也完全可以走向消亡。

新中国成立后,我国的集体所有制在土地私有背景下逐步确立起来。到1954年,为建立符合社会主义性质的土地所有制,我国开始实行社会主义“三大改造”之一的农业改造,在此基础上实现合作社的“高级社”阶段,其中1956年《高级农业生产合作社示范章程》规定,“单个农民将土地所有权入股加入集体,农民可以退社,并在退社后按份额分割土地”。1958年,为发挥高级社的社队规模优势,合作社合并为人民公社,基本上实现“一乡一社”。公社化后各生产队生产水平存在较大差异,为调动各生产队劳动积极性,在探索中逐步形成了“三级所有,队为基础”的所有制形式。其中1975年《宪法》中明确规定了“土地归人民公社、生产大队、农村生产小队三级所有”。至此土地集体所有制真正建立起来,土地所有权彻底被收回,集体所有改为抽象的公有。但在这种所有制形式下,土地所有者模糊,分配公平被过分强调,直接导致了低效的土地生产以及持续多年的农村贫困。

1978年,为恢复农村生产力,实行家庭联产承包责任制试点,土地所有权与承包经营权实现分离。1982年《宪法》规定,“农村中的家庭联产承包为主的责任制和生产、供销、信用、消费等各种形式的合作经济,是社会主义劳动群众集体所有制经济”。1983年,联产承包责任制在全国范围内推行,农业效率显著提升。这一时期,人民公社开始解体,在集体经济组织形式上,实行政社分离,人民公社改为乡镇人民政府,生产大队改为村民委员会,生产小队改为村民小组。此时承包制虽然仍面临产权不清晰问题,但已在极大程度上促进了农村土地产权还权赋能的实现,部分地方土地金融的尝试开始出现。农村土地金融最早出现在贵州省湄潭县,1988年成立土地金融公司,向土地经营者发放土地使用权。随后,一些地方也开始了土地制度改革的尝试,为土地金融发展提供了有利条件。

2008年,中共中央《关于推进农村改革发展若干重大问题的决定》明确提出土地确权,并于2009年开展土地确权试点。此后,除2011年外,历年中央一号文件都对农村土地确权提出了要求。确权后农地的权属关系体现为“三权分置”,确权工作基本完成后,土地使用权得以流转。2013年,银监会明确表示支持在法律关系明确地区开展农村土地承包经营权抵押质押贷款业务。党的十九大报告中提出,“保持土地承包关系稳定并长久不变,土地承包延长30年”,进一步稳定了土地经营预期,提升土地经营权抵押价值。随着土地的还权赋能,农村土地逐步由资产向资本转化。

从建国以来土地制度和土地金融发展的历史沿革看,集体所有制是特定历史时期的所有制形态,在生产力被严重束缚、农民利益受损时,会根据生产力状况有所调整。尤其在改革开放以后,集体土地所有制经历了由权利上收转向权利下放的过程。近年来,集体经济的经济社会基础已发生巨大的改变,与之对应的所有制制度安排并没有做出实质性的调整以适应这种变化,由于农民没有得到真正意义上的土地权利,抑制了农村土地金融的发展。

四、集体产权制度改革与土地金融化:模型说明

农村土地产权权能不足将会抑制土地金融化。集体所有制将限制土地权能的完整性,并进一步影响土地资产的抵押,正规金融机构无法有效开展业务,致使资金利率提高,农村金融则转向地下,并增加农村的金融排斥。集体所有制改革及土地的还权赋能则可以有效压低资金利率,促进土地金融化发展。基于上述逻辑,在Kemper(2011)研究[16]基础上,通过模型描述做出说明。假定存在农户、正规金融和民间借贷机构三部门,且考虑土地资产能否抵押两种情况。

农户。农户均存在信贷需求,且借款农户初始投资的资金需求为I>0,资金来源仅为正规金融机构或民间借贷机构。农户行为取决于两个变量,即投资成功概率p和风险厌恶系数σ。低风险农户贷款成功率高于高风险农户pL<pH,两者占比分别为β和1-β。贷款投资成功后收益为V,失败则为0。农户的效用函数为 u(ω)=-exp-σω,其中 ω 为其资产价值。农户的土地抵押资产价值为K。从极端情况考虑,即在目前集体所有制下,土地权能不完整时,K=0;集体所有制改革使土地产权权能完整时,则 K>I。

正规金融机构。假定提供的贷款利率为1,且正规金融机构不能观测到农户风险偏好及其投资成功概率。假定金融机构收益为(RB,C),其中,RB∈[0,V]为农户投资成功后正规金融机构获得利息,C为投资失败后作为抵质押物的土地价值,且C≤K。假定正规金融将C设定为0或I,投资完成后机构和农户收益分别为RB-I和V-RB,失败则收益为C-I和-C。

民间借贷机构。民间借贷机构提供的利率为1+γ,且假定能够观测到农户的投资成功概率和风险偏好,即可以区别不同风险的农户。假定贷款为(RM,W),其中 RM∈[0,V]为农户投资成功后民间借贷机构收益。如果W≤0,则投资失败后民间借贷机构将会支付|W|给贷款农户;如果W>0,则W为投资失败后抵押物价值,且W≤K。投资成功则机构和农户收益分别为RM-(1+γ)I和V-RM,失败后收益分别为 W-(1+γ)I和-W。假设 pLV-(1+γ)I>0,民间借贷机构可以对所有农户贷款。

(一)土地资产不可抵押状态下均衡(K=0)

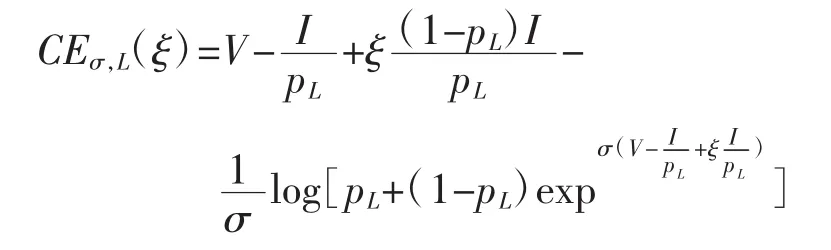

在(RM,W)条件下,农户得到确定性等价CE(Certainty Equivalent)为RM)+(1-p)iμ(σ-W)],该式可进一步表示为:

当农户无法进行土地资产抵押时,在民间借贷机构获得非负利润约束条件下,即(I|pi,0)时,(RB,0)为最大化农户的期望效用条件。农户的期望效用取决于其风险偏好。

具体来讲,在土地权能不足、土地资产难以抵押的情况下,正规金融并不能有效区分农户的风险状况。为服务低风险的农户,正规金融必须压低利率,以此将民间借贷排除在外;而对于高风险农户,相对于民间金融,更低的利率价格同样具有吸引力,这就使正规金融存在逆向选择问题。为保证非负利润,正规金融只能选择高利率,同时对风险农户存在逆向选择。

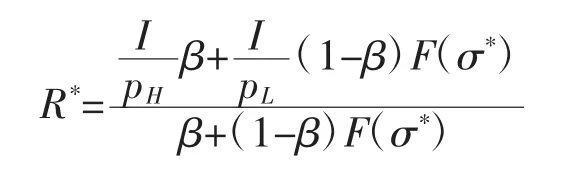

假定正规金融提供(RB,0),其中 RB≤I≤pL,即利率低于均衡水平或与均衡水平持平,如果pLV-(1+γ)I=CEσ*,i(RB,0),则高风险型农户将从正规金融获得贷款。假定σ*为最小值,得到:

当RB≤I/pL时,则从正规金融获得信贷的农户比重至少为(1-β)F(σ*),因此,为保持盈利,正规金融选择的利率下限为

如果 pH(V-R*)<pHV-(1+γ)I,则民间借贷机构可以为低风险农户提供更低的利率(R*,0)。因此,高风险农户从正规金融获得贷款的充分条件如下。

假设(A)。参数 γ,β,pH,pL,分布 F 符合 pHR*>(1+γ)I。特别是,(A)在 pL充分小,即 I|pL>1+γ 时,且β足够小,且多数农户是相对风险容忍型的,可得到如下命题。

命题1 如果假设(A)成立,且借款农户均无法使用土地资产进行抵押,即K=0,则在均衡状态下,高风险农户满足CEσ,L(I|pL,0)>pLV-(1+γ)I,均可从正规金融获得贷款(I|pL,0)。高风险农户满足CEσ,L(I|pL,0)<pLV-(1+γ)I,以及所有低风险农户可以从非正规金融获得贷款。

(二)土地资产可抵押状态下均衡(K>I)

假定每个农户均拥有完整的土地权能,土地资产可进行抵押,且资产价值高于投资所需资金I,即K>I。在土地产权明晰,土地资产可抵押的情况下,如果农户投资失败,将失去土地资产。因此,正规金融将有效区分不同风险类型农户。正规金融机构提供的贷款为(I,I)和(I|pL,0),其中对于(I,I),农户借款是否存在风险,正规金融都将提供0利率。由于,

有大量高风险农户倾向于选择(I,I),同时可以得到高风险农户在(I,I)和(I|pL,0)下的期望收益是相同的,因此,高风险农户倾向于选择(I|pL,0),而低风险农户则会倾向于选择(I,I)。

假设(A)成立,则土地产权受限,且会带来逆向选择问题。民间借贷机构可以提供给每一位低风险农户优于(I|pL,0)的贷款,同时可以得到正的利润。因此,低风险农户可以选择正规金融的(I,I)或者通过民间借贷获得贷款。既然相对于(I,I),高风险农户更倾向于选择正规金融的(I|pL,0),则高风险农户会选择(I|pL,0)或者通过民间借贷获得贷款。

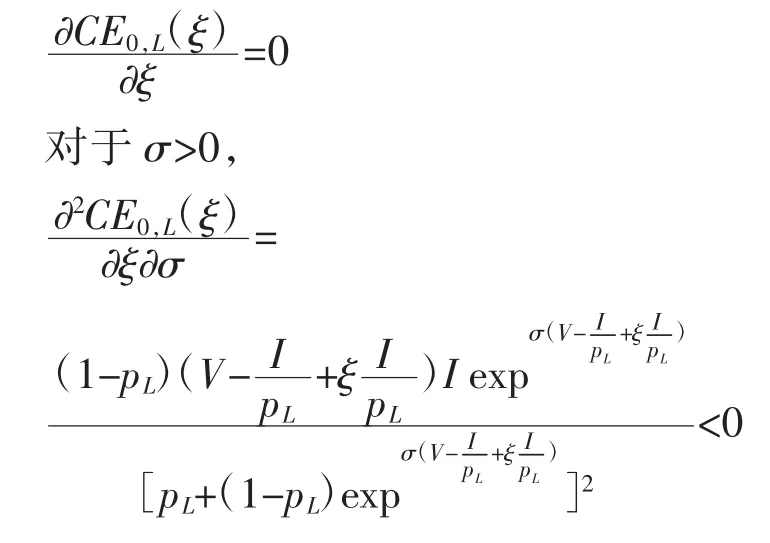

假定相对于(I,I),高风险农户更倾向于选择(I|pL,0),而(I|pL,0)和(I,I)两者的凸组合表示为:

考虑到 CEσ,L(0)=CEσ,L(I|pL,0)和 CEσ,L(1)=CEσ,L(I|I),得到:

因此,高风险农户的确定性等价在ξ处递减。其中,正规金融机构则处于伯川德竞争,将利率压低到最低水平。民间借贷机构则可能会分别在CEσ,H(I,I)<pHV-(1+γ)I 和 CEσ,L(I|pL,0)<pLV-(1+γ)I时对高风险和低风险农户提高利率。

命题2 假设(A)成立,农户拥有完整的土地产权作为抵押且K>I,则均衡状态下满足CEσ,L(I|pL,0)>pLV-(1+γ)I的高风险农户将选择正规金融贷款(I|pL,0)。所有满足 CEσ,H(I,I)>pHV-(1+γ)I的低风险农户会选择正规金融提供的(I,I)贷款。所有满足CEσ,L(I|pL,0)<pLV-(1+γ)I的高风险农户和所有满足 CEσ,H(I,I)>pHV-(1+γ)I的低风险农户将通过民间借贷获得贷款。

上述分析表明,土地抵押物的引入有效缓解了逆向选择问题。低风险农户会倾向于选择土地抵押方式贷款,同时可以得到市场上的最低利率,因此比民间借贷更有吸引力。当土地产权明晰时,土地作为资产被抵押,则正规金融借贷提升,非正规金融下降。需要注意的是,即便农户拥有完整的土地权利,非正规金融也存在生存空间,尤其是对于相对的风险规避型农户,土地抵押对于农户存在一定的风险。因此,即便是优质农户也存在向非正规金融借贷的情况。当风险中性,即σ=0时,非正规金融则失去了生存空间。正规金融对高风险农户的无抵押贷款不会受到影响,如果农户拥有土地资产,则高利率和无抵押贷款将使其面临较大风险,但是如果农户为优质农户,风险仍比低利率和有抵押贷款要小。因此,高风险农户仍会从正规金融获得无抵押贷款。

现行集体所有制框架下,如果不存在可抵押的土地资产,正规金融市场的均衡利率太高,使农户从非正规金融借款。如果没有土地抵押,则均衡利率下高风险和低风险农户都会从非正规金融借款。当抵押资产引入时,低风险农户将从正规金融获得抵押贷款,高风险农户仍会从正规金融获得无抵押贷款。由此可以得出,随着农村集体所有制改革及农村土地产权的明晰,农村土地金融化发展将得到极大的激发和促进。

五、农村土地权能限制与金融排斥

受制于土地集体所有制,土地及相关资产的产权并不明晰,难以充当获取金融服务的抵质押物。在土地产权不明的前提下,尽管存在不同形式的探索和创新,并不能从根本上解决农村金融排斥的现状。土地权能不足体现在所有权虚置、使用权不稳定、土地收益权受限等方面,与集体所有制下对产权的行政限制、弱排他性和流动性不足等直接相关[17],而赋予农民充分的土地处分权是解决问题的关键。

(一)集体土地“三级所有”与行政限制

受历史遗留的“三级所有”制影响,农地集体土地分别属于农民集体所有、村内两个以上农民所有和乡镇农民集体所有。《物权法》规定,“三种权属分别由村委会、村民小组和乡镇集体经济组织代表集体行使所有权。”目前,我国绝大多数土地资产所有权归村、组两级集体所有,乡镇集体拥有少部分土地资产。但这些权属关系却难以找到相应的法律依据,长期以来三级土地所属边界的划分模糊不清。由于三级集体经济组织存在行政隶属关系,很容易造成上级对下级土地产权的侵犯,即出现“大集体”代行“小集体”权利,侵犯“小集体”利益的情况。

在这种情况下,政府行政权利的介入导致农民土地产权不稳定,土地难以形成有效的抵押物,同时,对权利的侵犯违背了交易的自愿平等原则。从各地的实践看,一是乡镇政府或村委会私自卖地,违规办企业,一些地方出现强制征地后农民失地的情况。二是乡镇企业下的土地原本属于村集体或村民小组,乡镇企业仅为土地的代理人,但由于边界不清,乡镇集体成为实际上的所有者。三是土地包产到户改革后,村民小组的作用被弱化,法律层面难以对村民小组的职能定位提供依据,只被认为是农户共有土地的集体形式。由于村集体可以定期不定期地调整土地分配,或统一分配征地补偿款,村、组两集体权利不对等。这种表面看似所有制关系边界不清,实质上行政干预已经阻碍了农村土地金融的发展。

(二)集体成员权利限制与土地弱排他性

农村土地集体成员权利本身难以界定,在具体运作中界限和范围较为模糊。一是集体成员身份认定上存在问题,由于缺少全国性立法,没有统一的认定标准,在外部人员与集体成员利益发生冲突时,容易产生纠纷。二是村党组织、村民委员会和集体经济组织定位不清,土地所有权往往由少数村干部代理集体行使。在权利本身难以界定的基础上,成员权利受到限制。《农村土地承包法》中规定,“农村土地是指农民集体所有和农民集体使用的耕地、林地、草地,以及其他依法用于农业的土地。”《物权法》规定,“集体所有权属于本集体成员集体所有”,从法律层面规定了集体权利。党的十七届三中全会审议通过的《中共中央关于推进农村改革发展若干重大问题的决定》提出:“赋予农民更加充分而又保障的土地承包经营权。”党的十八届三中全会审议通过的《中共中央关于全面深化改革若干重大问题的决定》提出,“稳定农村土地承包关系并保持长久不变”。《土地承包法》中也规定,“承包期内,发包方不得收回承包地”。政策赋予了农民的承包经营权是所有权派生的用益物权,但即便政策规定了农民的土地权利,也对集体干预农户经营做了很多限制,但由于集体作为土地的所有权主体,在法律上同样能找到依据,以行政手段介入土地经营的现象就始终难以避免。实践中,一些地方集体随意调整承包地,甚至违背农民意愿收回农户承包地。金融机构在面临不确定性的情况下,将对农民的金融服务排斥在外。

在集体经济组织框架内,土地产权的明晰体现为各项权能应落实到集体成员个人。由于缺乏产权的人格化体现,这种模糊的权属关系导致的弱排他性阻碍了土地金融化。同时,经济学原理表明,市场交易中同意的一致性能够促进资源的优化配置,产权缺失导致行政权力介入,以及公平公正的市场环境缺失。

(三)承包权限制与流动性受阻

党的十八届三中全会《决定》提出,“赋予农民更多财产权利”。土地的财产权利体现在农民对土地的处分权上。实践中,农民的处分权受到严格限制。土地承包经营权作为财产权利被赋予农民后,一是转入主体受到限制,非集体成员难以获得土地经营权;二是由于土地承包权转让权受到集体所有权的严格限制,承包经营权更多地成为一种债权关系,并不是财产权利。经营权始终不是充分的处分权,通过流转取得土地的农民便无法得到实质上的权利。不能赋予农民真正的财产权利,保障农民利益也就成为空谈。

党的十八届三中全会《决定》规定,“鼓励和引导城市工商业资本到农村发展适合企业化经营的现代种养业”。但操作层面上仍存在诸多约束。2013年中央一号文件提出,“探索建立严格的工商企业租赁农户承包耕地转入和监管制度”。2015年国务院办公厅《关于引导农村产权流转交易市场健康发展的意见》中规定,“农村产权交易以农户承包土地经营权、集体林地经营权为主,且不涉及农村集体土地所有权和依法以家庭承包方式承包的集体土地承包权”。土地承包权和经营权的冲突,本质上是土地流转给谁,谁来经营的问题。政策上虽然鼓励土地流转,但对流转主体和承包权均进行了限制,表现出对农民失地后是否影响农村社会稳定的担忧。

实践中,第一,土地规模经营存在高投入、高风险特征,需要有一定实力的资本介入经营,仅靠社员内部流转并不一定具有可行性。第二,由于农民流转给他人的仅是经营权,而并非承包权,往往期限较短。基于在后续经营中可能与承包主体产权纠纷的预期,经营主体并没有拿地的积极性。第三,农民的财产权利也体现在抵押方面。目前,《物权法》《担保法》均规定,耕地、宅基地、自留地、自留山等集体所有的土地使用权,除法律规定,不得设定抵押。银行在获得土地使用权后,在处置上仍缺少法律依据和保障,弱化了土地抵押的有效性。一旦贷款发生违约,银行在抵押物处置上限制很多。另外,由于在处置上存在困难,土地经营权在交易市场上流动性差,如果银行不能及时转手,是否仍需给农民支付租金也存在问题。产权权能受限及不稳定使土地的可交易性不足,也限制了土地金融市场的有效扩容,流动性是土地金融市场发展的必要条件,转让性差直接导致了土地的流动性不足,并抑制土地金融发展。

六、农村土地金融化发展的实施路径

上文分析可以得出,土地金融发展受制于现行集体产权制度,农村土地金融发展关键在于集体产权制度改革,因此具有较强的政策性。土地金融业务存在较高的成本,但潜在收益也较大。

(一)土地金融化的实施条件

一是加快集体所有制改革。应考虑如何将集体权利转化为以农户为单位的成员权利,例如土地的调整应交与集体经济组织成员通过民主程序决定;在第二轮承包期届满后,下一轮可实行永久承包权;承包地确权完成后,应继续贯彻“增人不增地、减人不减地”①该政策目前已经在《土地承包法》中有所体现,但仅在承包期内。政策。更为重要的是,相关的法律政策调整应加速跟进,对农民的用益物权应给予充分的制度保障。在此基础上,进一步虚化集体所有权,坐实农民对土地的处分权,其中最为关键的一点在于放开对土地承包权的自由退出。

二是健全土地抵押服务体系。土地流转中介机构、土地抵押机构和评价机构为土地抵押信息和技术支撑,形成科学的评估定价机制和评估体系,为农村土地流转提供信息。应制定农村土地经营权价值评估管理办法,引入中介机构对农村土地经营权抵押价值进行评估,合理确定农村土地价值,规范土地承包经营权价值的评估,为银行业机构开展农村土地经营权抵押贷款创造有利条件。

三是建立土地权利处置平台。包括产权交易市场一级的承包权交易市场、使用权交易市场和融资服务平台等。该类平台可通过第三方提供连带保证的方式为农户融资服务,将银行处置土地改为平台处置。同时可依托平台引入多方风险共担机制,通过保险公司、财政资金分担风险后,有效提高银行参与土地抵押的积极性。平台承担贷款担保人,将农民土地“动产化”,在农村金融供需之间充当桥梁作用,可疏通抵押中间环节的阻滞。

四是完善社会保障机制。应加快剥离农地作为社会保障的附加功能,对于土地的社会保障功能则交由社会保障网络实现。特别是加强对失地农民的社会保障机制建设,包括提高新农合、新农保的保障水平和覆盖面,使进城农民可以加入城镇医疗保险,加快面向农民和进城务工人员的商业保险体系的完善等。对于土地承包权的退出,可设立前置门槛,如在城市获得稳定收入的农民可以自愿退出等,防范集体所有制改革带来的不确定性。

(二)土地金融化实施的重点路径

一是成立土地银行。作为土地金融的初级模式,土地银行可以作为集体所有制改革背景下过渡性制度安排,将残缺的土地权利转化为农民的财产权利。土地银行吸收闲置土地,并对土地进行整合和改善,并将土地转让给具备一定规模经营实力的农业生产者,提高土地利用效率和生产率。但土地银行货币化程度较低,不能完全承担土地金融化任务,因此在目前产权制度改革进程中可以利用,并在改革完成后向货币化程度更高的形式转化。

二是发展土地融资租赁。农户首先将土地统一存入土地银行,土地银行将规划零散土地,整合土地资源,提高土地抵押价值后向银行信贷部门申请贷款。土地银行获得贷款后,将贷款额度按照存入土地份额分配给存地农民,有效提高土地资产抵押获得的资金额度,整个流程中,土地银行作为土地托管中介加入,起到了提升土地抵押价值的作用。

三是实现土地证券化。土地证券化可以扩大投资者范围,有效突破集体所有制的成员约束。土地集体所有者、农户代表和土地开发企业可联合制定土地开发方案,发起成立初级的土地股份公司,集体和农户通过土地所有权入股,也可现金入股,企业则以现金或土地开发服务入股。土地投资银行按照相关法律对土地资产进行评估,并以此为基础对外发行证券,为土地公司融资。通过成立土地股份公司发行股票,一方面,促进土地产权的流转,使土地资产转换为资金,通过土地金融化保护了农民的财产权利;另一方面,可以通过扩大融资范围,使城市工商资本可以购买优质的土地证券,从宏观上促进资金由城市向农村的转移,有利于消除农民的金融排斥和农村金融匮乏。

以上三种模式代表了金融化程度提高的三个阶段。发展土地金融可以有效盘活农村资产,但需要指出的是,土地金融化要以土地价值的提高和农民产权权利的提高为根本目的,这在根本上有赖于突破对现行土地制度的刚性政策约束,对当前集体土地所有制进行深入改革。

[1](秘鲁)赫尔南多·德·索托.资本的秘密[M].王晓冬,译.南京:江苏人民出版社,2001.

[2]文贯中.结构性失衡、内需不振、过时的土地制度和走出困局之路[J].南开经济研究,2010(2).

[3]黄少安,刘明宇.公平与效率的冲突:承包制的困境与出路——《农村土地承包法》的法经济学解释[J].经济社会体制比较.2008(2).

[4]于飞.“农民集体”与“集体经济组织”:谁为集体所有权人?——风险界定视角下两者关系的再辨析[J].财经法学,2016(1).

[5]温铁军.我国为什么不能实行农村土地私有化[J].红旗文稿,2009(2).

[6]贺雪峰.论农村土地集体所有制的优势[J].南京农业大学学报(社会科学版),2017(3).

[7]桂华.从经营制度向财产制度异化——集体农地制度改革的回顾、反思与展望[J].政治经济学评论,2016(5).

[8]LI G,ROZELLE S,BRANDT L.Tenure,Land Rights,and Farmer Investment Incentives in China[J].Agricultural Economics of Agricultural Economists,1998,19(1-2).

[9]DING C.Land Policy Reform in China:Assessment and Prospect[J].Land Use Policy,2003(20).

[10]黄少安.土地产权、土地金融与农村经济增长[J].江海学刊,2010(6).

[11]丁关良.土地承包经营权流转制度法律问题研究[J].农业经济问题,2011(3).

[12]高彦彬.农地金融创新与农地流转模式选择[J].调研世界,2009(6).

[13]崔慧霞.土地流转中的农村金融效应分析[J].上海金融,2009(5).

[14]郭步超.农村土地证券化与中国农村土地金融体系构建新论[J].生产力研究,2009(2).

[15]社科院“农村集体产权制度改革研究”课题组.关于农村集体产权制度改革的几个理论与政策问题[J].中国农村经济,2015(2).

[16]KEMPER N,KLUMP R,SCHUMACHER H.Representation of Property Rights and Credit Market Outcomes:Evidence From a Land Reform in Vietnam![C]//German Development Economics Conference,Berlin.Verein für Socialpolitik,Research Committee Development Economics,2011.

[17]常明明,李汉文.中国农地产权:缺陷、逆向选择及改革路径选择[J].学术交流,2007(3).

Transformation of China’s Rural Land Policy and Financialized Development

Wang Chong1,2

(1.School of Public Finance and Tax,Central University of Finance and Economics,Beijing 100800,China;2.Financial Research Department,Jinan Branch of the PBC,Jinan 250021,China)

Financialized development of China’s rural land can effectively transform famers’asset into capital and increase their fortunes.The basis of land finance is land mortgage rights.However,there exists serious rejection of finance in the countryside.The main reason for this is the restriction of the integrity of land property rights under the rural collective ownership,and inadequate assets transformation channels.The reform of collective property rights system is the key to the development of rural land finance.We should weaken collective ownership,strengthen the right of farmers to dispose the land,and then improve the land mortgage service system,establish an effective platform with land disposal rights,and improve the social security system.The key ways to implement rural land finance include setting up land bank,developing land financing lease,and realizing land securitization,etc.

collective property rights system;land property rights;land financialization;land bank;land financing lease;land securitization

2017-10-16

山东省社科规划重点研究项目(16BJRJ04)

王冲,男,山东济宁人,在站博士后,研究方向为农村金融。

F301

A

2096-2517(2017)06-0016-08

龙会芳;校对:卢艳茹)

猜你喜欢

农业知识(2022年9期)2022-10-13

当代陕西(2022年5期)2022-04-19

中国房地产·综合版(2021年4期)2021-06-01

今日农业(2020年15期)2020-12-15

西夏学(2020年2期)2020-01-24

台商(2018年4期)2018-07-06

中国房地产·综合版(2017年5期)2017-06-02

华人时刊(2017年19期)2017-02-03

故事会(2016年18期)2016-09-21

人间(2015年20期)2016-01-04