价格锚定、Q理论与资产增长异象

2017-12-20 01:52胡玥

金融理论探索 2017年6期

胡 玥

(东北财经大学 金融学院,辽宁 大连 116025)

金融市场

价格锚定、Q理论与资产增长异象

胡 玥

(东北财经大学 金融学院,辽宁 大连 116025)

资产增长异象研究主要关注投资者对企业投资信息的反应,较少关注投资者对价格信息的反应。从价格锚定的角度分析了价格信息在异象中的作用,比较了基于价格锚定的错误定价理论和带有投资摩擦的Q理论在资产增长异象中的解释力。实证研究发现,我国股市中的“高增长、低收益”异象与价格锚定效应不一致,三个月高价比一个月高价更加没有解释能力。价格越接近阶段性高价,越容易表现出资产增长异象,这与Q理论对资产增长异象的解释是一致的。在小资产规模、小市值等受到融资约束较大的成长型股票中存在资产增长异象;基于交易量、特质波动的套利限制对资产增长异象没有影响。研究结论意味着投资者在分析资产增长时更应关注企业投资决策信息而不是投资者行为。

资产增长异象;价格锚定;Q理论;价格信息;股票收益率

一、引言

自从Cooper等(2008)发现公司资产增长与股票收益有关联以来[1],大量经验研究发现公司资产增长与未来股票收益率之间存在负相关关系,即“资产增长异象”。资产增长异象一方面涉及企业资产的增长,即企业投资因素,另一方面涉及未来股票收益的表现,即投资者行为因素。所以,现有研究主要是从企业投资因素风险定价,即Q理论和投资者错误定价理论两个相反的角度解释资产增长异象的成因,但是研究结论存在较大争议。

由于传统金融理论无法对资产增长异象做出有效解释,基于行为金融错误定价理论对此进行的研究相对丰富。根据行为金融理论,错误定价的原因可能是投资者非理性行为导致的,如过度反应或者反应不足,也可能是套利限制导致的,套利限制使得错误定价不能及时得到修正从而表现出市场异象。Cooper等(2008)发现资产增长异象是由于投资者对公司历史业绩的过度反应导致的[1]。Titman等(2004)则认为资产增长异象是由于企业存在过度投资,投资者对于过度投资存在反应不足,随后的反应修正导致异象出现[2]。Lam等(2011)则认为是套利限制和投资摩擦共同导致的[3]。从Cooper等提出的过度反应和Titman等提出的反应不足可以看出,两者的解释主要考虑投资者对企业投资信息的反应,对好消息反应过度、对坏消息反应不足。但是,资产增长异象不仅涉及企业投资信息,而且涉及股价信息。在行为金融中,投资者对股价信息也存在明显的过度反应或反应不足。如George等(2004)发现越接近股价历史高点的股票未来的收益越大,就是因为投资者以股价历史高点为参考,对当前的信息存在反应不足,市场存在着价格锚定和动量效应[4]。George等(2017)进一步发现股价历史高点信息能预测预期的投资增长[5]。国内研究较多关注了资产增长异象中企业投资信息的作用,忽略了历史价格信息的反应问题。在我国市场中,个人投资者比例较大,机构投资者的对冲手段比较少,投资者对股价比较关注。另外,张峥等(2005)、饶育蕾等(2014)发现股价前期高点对股票收益有显著影响[6-7],吴晶等(2015)发现采用股价前期高点构造策略能获得显著正收益[8]。鉴于此,本文将研究资产增长异象是否与历史价格信息反应有关,即分析资产增长异象中是否存在价格锚定。如果存在价格锚定,股价越接近历史高点的股票,其未来股票收益就越高,根据George等研究,股价越接近历史高点,预期的资产增长越高,当前的资产增长就越低。总的看,这意味着当前低资产增长、股价越接近历史高点的股票,其未来预期收益率越高;当前高资产增长、股价越远离历史高点的股票,其未来预期收益率越低。

值得关注的是,在资产增长异象的Q理论解释中股价与未来股票收益率是负相关的,因为较高的资产增长意味着低的投资成本,这会导致高股价和低未来股票收益率。这就意味着高增长、高股价的股票未来的股票收益率越低。这与价格锚定是不同的,因为尽管两者都认为高增长股票的未来收益较低,但是价格锚定认为其中是低股价,而Q理论认为其中是高股价。因此,本文在判断资产增长异象是否与股价信息有关时会以此比较价格锚定和Q理论的解释力。另外,Li等(2010)指出企业面临的融资约束会使得投资增长与未来收益之间的负相关关系更加显著,并且投资者面临的套利限制也具有同样的作用,因为投资者很难交易的企业通常也会面临较大的融资约束[9]。鉴于此,在比较价格锚定和Q理论对资产增长异象的解释时,本文将进一步研究融资约束与套利限制的影响。

国内对于资产增长异象的研究或者支持过度投资、套利限制的解释,或者支持Q理论的解释,很少涉及价格锚定。本文以股价历史高点为参考,考察价格锚定的作用,并进一步分析融资约束与套利限制的影响。本文的创新点在于:第一,大多数研究关注资产增长异象中企业投资信息的反应,较少关注价格信息的反应,本文从价格锚定的角度分析了价格信息在资产增长异象中的作用,这与林祺对比最优投资效应假说和错误定价假说是不同的[10]。考虑到投资者在锚定价格时会选择不同的时间点,本文还构造了不同时段的锚定价格,这与George等(2017)的研究是不同的[5]。第二,本文同时考虑融资约束和套利限制,通过5个变量进行分组,然后使用Fama和MacBeth横截面回归[11]检验Q理论在资产增长异象中的作用。与黄迈等(2012)采用规模、资产负债率进行分组不同[12],本文在对Q理论的检验中分别按照融资约束、套利限制等选取了账面总资产、流通市值、托宾Q、特质风险、交易金额等五个变量,前三个表示融资约束,后两个表示套利限制。

二、相关文献综述

(一)资产增长异象及其解释

1.资产增长异象的表现

Cooper等(2008)较早发现了资产增长与未来股票收益率之间存在负相关关系[1]。Watanabe等(2013)对全球54个国家的股票市场进行研究,发现资产增长异象广泛存在,而且发达国家的效果更明显[13]。Titman等采用全球55个国家的数据发现了与Watanabe等相同的结论[14]。在我国,黄迈等(2012)证实了资产增长异象的存在[12],叶建华等(2012)则发现资产增长与股票收益之间存在显著正相关的关系[15]。

2.错误定价理论对资产增长异象的解释

错误定价理论关注的是不完全市场上交易者对信息的反应程度,它对资产增长异象的解释有好业绩的过度反应、过度投资的反应不足和投资者的套利限制等方面。企业的高投资增长包含两个方面的信息,一方面高投资意味着存在好的投资机会,这是好消息;另一方面高投资可能会造成过度投资,这是坏消息。投资者的非理性可能会导致对好消息的过度反应和对坏消息的反应不足。Cooper等(2008)发现资产增长异象是由于投资者对公司历史业绩的过度反应导致的[1]。Titman等(2004)认为资产增长异象是由于企业存在过度投资,投资者对于过度投资存在反应不足,随后的反应修正导致异象出现[2]。此外,Li等(2011)采用特质波动率作为套利成本变量,分析发现资产增长异象是由于较高的套利限制导致的[16]。Lam等(2011)则认为是套利限制和投资摩擦共同导致的[3]。

国内学者也从错误定价理论角度出发对资产增长异象进行研究。林祺(2016)分析发现错误定价理论中的“过度投资假说”对我国资产增长异象的成因有较强的解释能力[10]。叶建华等(2013)认为“有限套利假说”能够在一定程度上解释资产增长异象[17]。

3.Q理论对资产增长异象的解释

Q理论从理性定价的角度对资产增长异象进行了解释。Q理论将投资行为视为公司经营者在当前环境下的最优行为,投资增长快的公司背后隐含着较低的资本成本,或者由于公司捕捉到了净现值为正的投资项目而选择投资,当公司的投资行为等相关信息传递给市场后,市场将高资产增长率解读为好消息,投资者看好该公司,进而其要求的必要收益率降低。高资产增长公司的低未来回报率仅仅是低事前资本成本的一种反映。Liu等(2009)认为基于投资的Q理论能较好解释资产增长异象[18]。Watanabe等(2013)和 Titman等(2013)基于全球市场的数据也支持基于投资的Q理论[13-14]。Li等(2010)建立了带有投资摩擦的Q理论模型,指出企业面临的融资约束会使得投资增长与和未来收益之间的负相关关系更加显著[9]。

国内学者在Q理论框架下对资产增长异象进行研究时也主要从融资约束、投资成本角度进行考虑,如果增长异象在融资约束较强的样本中表现明显,即认为Q理论可以解释资产增长异象。叶建华等(2012)发现我国A股市场上资产增长异象在受到融资约束较大的公司中会更加显著[19]。黄迈等(2012)发现有投资摩擦的Q理论可以有效解释总资产增长率、投资增长率等异象,但对净经营资产异象等没有解释能力[12]。

(二)价格锚定与股票收益率

在价格锚定理论中,投资者基于现价与过去某个阶段的高价的相对价格做出决策。当现价接近某个阶段高价时,即使出现了一个好消息,投资者也不愿意将价格报得再高一点;当价格远离某个阶段高价时,即使出现了一个坏消息,投资者也不愿意将价格报得再低一点。也就是说,投资者相当于锚定了过去某个阶段的高价而做出决策。George等(2014)研究发现,股票处于接近52周高价的组合中会获得较高的未来收益率,在偏离52周高价的组合中会获得较低的未来收益率,他们将这种现象总结为反应不足,即价格接近52周高价时会对好消息反应不足,当价格远离52周高价时会对坏消息反应不足[4]。Bhootra等(2013)发现近期达到历史高价的股票比较早时期达到历史高价的股票的表现更好,即投资者对近期的历史高价的锚定更显著,被称为近期偏差[20]。George 等(2017)进一步发现股价历史高点信息能预测预期的投资增长,历史高价和资产增长能同时影响股票收益[5]。在我国,张峥等(2005)、饶育蕾等(2014)发现股价前期高点对股票收益有显著影响[6-7],吴晶等(2015)发现采用股价前期高点构造策略能获得显著正收益[8]。

综上所述,资产增长异象存在已经被大多研究所证实,但是其解释却很有争议,发达市场的证据更加支持Q理论,而国内研究更多支持错误定价理论。无论国内还是国外,相关研究主要关注投资者对企业投资信息的反应,较少关注对价格信息的反应。基于历史高价的价格锚定及近期价格锚定偏差为分析价格信息在资产增长异象中的作用提供了新的解释,这也是本文的出发点和创新之处。

三、研究设计与数据

(一)方法设计

借鉴Li等(2010)[9]的做法,在考察投资因素与未来股票收益的关系时,无控制变量的Fama和MacBeth横截回归模型设定如下:

由于我国上市公司于每年4月30日前公布上一会计年度财务报表,所以本文定义的相关组合是在每年4月末形成,组合表现观测期为一年,次年4月末依据获得的相关数据重新分组。因此,Ri,t为第i个股票经过Fama-French三因素法[21]调整后的第t年5月至第t+1年4月的月异常收益,AGi,t-1为第t年4月30日观测到的第i个股票第t-1年资产增长率,εit为第i个股票的随机扰动项。个股月异常收益Ri,t的计算方法如下:

(2)式时间区间与(1)式保持一致,其中,ri,t为个股i从第t年5月到第t+1年4月实际月收益率,rm,i、ˆsmb,i、ml,i分别为第 t年 5 月到第 t+1 年 4 月个股日收益率经过Fama-French三因素法回归后得到的系数估计值。RMt、SMBt、HMLt分别为第 t年5月到第t+1年4月市场因子、规模因子、市值因子的月收益率。

借鉴Li等(2010)[9]的做法,在考察投资因素与未来股票收益的关系时,含控制变量的横截回归模型设定如下:

其中,Sizei,t-1为个股i第t-1期的账面总资产的对数值,BMi,t-1为个股i第t-1期的账面市值比,Momentumi,t为个股i第t年4月末观测到前6个月买入持有收益率①Bhootra和Hur也采用了6个月来计算动量收益。。

对于价格锚定变量,参照Bhootra等(2013)的做法[20],选择两个参考时间长短不一样的时间段计算股价历史高点,然后计算下个月股价与历史高价的偏离程度。PRCi为第t年4月最后一个交易日收盘价除以前一个月最高价,即为对一个月高价的接近程度,表示对前一个月最高价的接近程度。PRC-3i为第t年4月末最后一个交易日收盘价除以前三个月最高价,即为对三个月高价的接近程度,表示对前三个月最高价的接近程度。之所以采用一个月或者三个月的历史高价作为参考点,是因为国内投资者一般投机气氛比较浓,比较注重短期的价格表现,与国外参考52周高价是不一样的。

(二)样本数据

本文以1998—2014年的A股上市公司为研究样本,所需财务数据、市场交易数据全部来源于CSMAR国泰安数据库。由于研究对象是资产增长率与未来收益率的关系,选择1998—2014年上市公司的年度财务数据以及1999年5月至2016年4月上市公司日度、月度股票收益率(本文研究的是上市公司公布年报后未来一年其股票收益率的表现,若将研究样本最新财务数据设定为2015年财报数据,则同时需要2016年5月至2017年4月相关交易数据,由于当前可得的2017年度上市公司相关交易数据较少,从数据可得性、研究区间前后一致角度考虑,本文将样本上市公司财务数据截止时间设定为2014年,将交易数据样本区间截止日设定为2016年4月)。从样本中剔除以下上市公司:(1)剔除金融类上市公司;(2)由于本文需要计算经Fama-French三因素调整后的月个股收益,需要对每个股票的Beta值进行估计,为了保证估计的准确性,剔除年交易日不足80天的上市公司;(3)剔除月度股票收益率、财务数据缺失的公司。为了减少极端值的影响,将样本公司的资产增长率等相关解释变量进行1%、99%的缩尾处理。

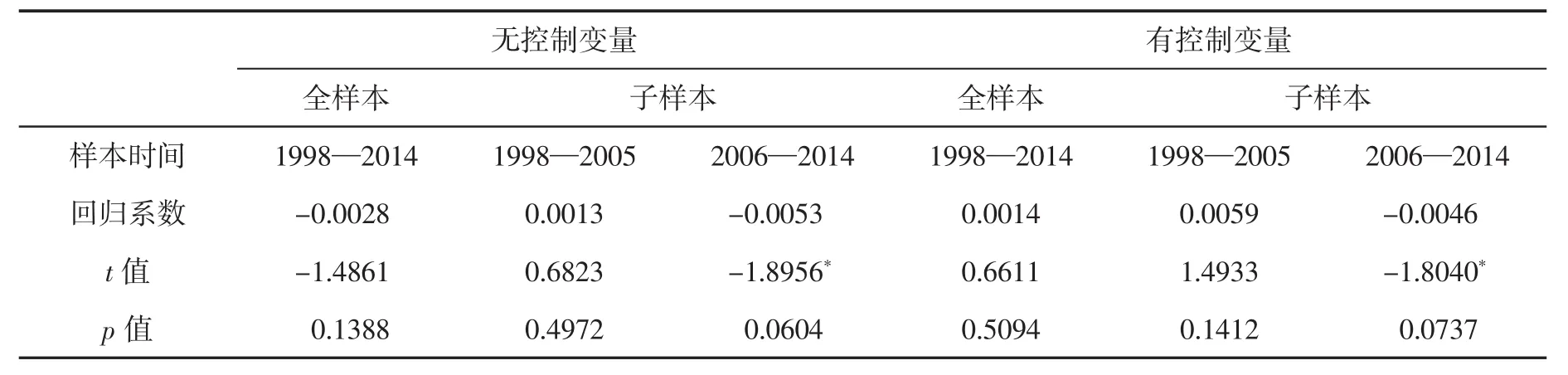

首先,采用Fama和MacBeth方法检验我国是否存在显著的“高增长、低收益”的资产增长异象,以及资产增长率和股票未来收益率的负相关关系是从何时开始的,从而确定后续研究的时间区间。考虑到我国在2005年实施股权分置改革,因此将财务数据样本区间分为1998—2005年和2006—2014年两个阶段。为了得到更稳健的结果,本文分别采用考虑了单变量回归和加入控制变量的回归方程(1)和(2),得到的回归系数的估计值如表1所示。

表1 Fama和MacBeth横截回归:资产增长率

在表1的全样本中,不考虑控制变量时,资产增长率与股票收益率不存在相关关系;两个子样本中,在1998—2005年资产增长率对收益率的影响不显著;在2006—2014年,资产增长率对收益率有显著的负向影响,显著性水平约为6%。在回归模型中加入规模、账面市值、动量因素三个控制变量后,1998—2014年,回归系数未通过显著性检验,1998—2005年,资产增长率对收益率影响不显著;在2006—2014年,资产增长率对股票未来收益率存在显著的负向影响,显著性水平为7%。由此可见,我国资本市场上的资产增长异象主要发生在2006年以后,即股权分置改革后,这与尚尔霄等(2013)研究结论一致[22]。因此,本文后续的相关研究选择的样本区间为2006—2014年。

四、价格锚定与资产增长异象

鉴于价格锚定和Q理论对资产增长异象的解释侧重在距离历史高价点、高低增长组合的未来收益表现,本文采用距离历史高价点的远近、资产增长率的高低对股票进行双重排序,各自分为5组,共得到25组的股票组合,在每年4月末都进行一次重新分组、调整,得到每组的月收益率时间序列。这里采用双重排序分组、Fama和MacBeth回归两种方法。为了进一步考察近期偏差的影响,本文分别采用了过去一个月的高价和三个月的高价。

(一)双重排序

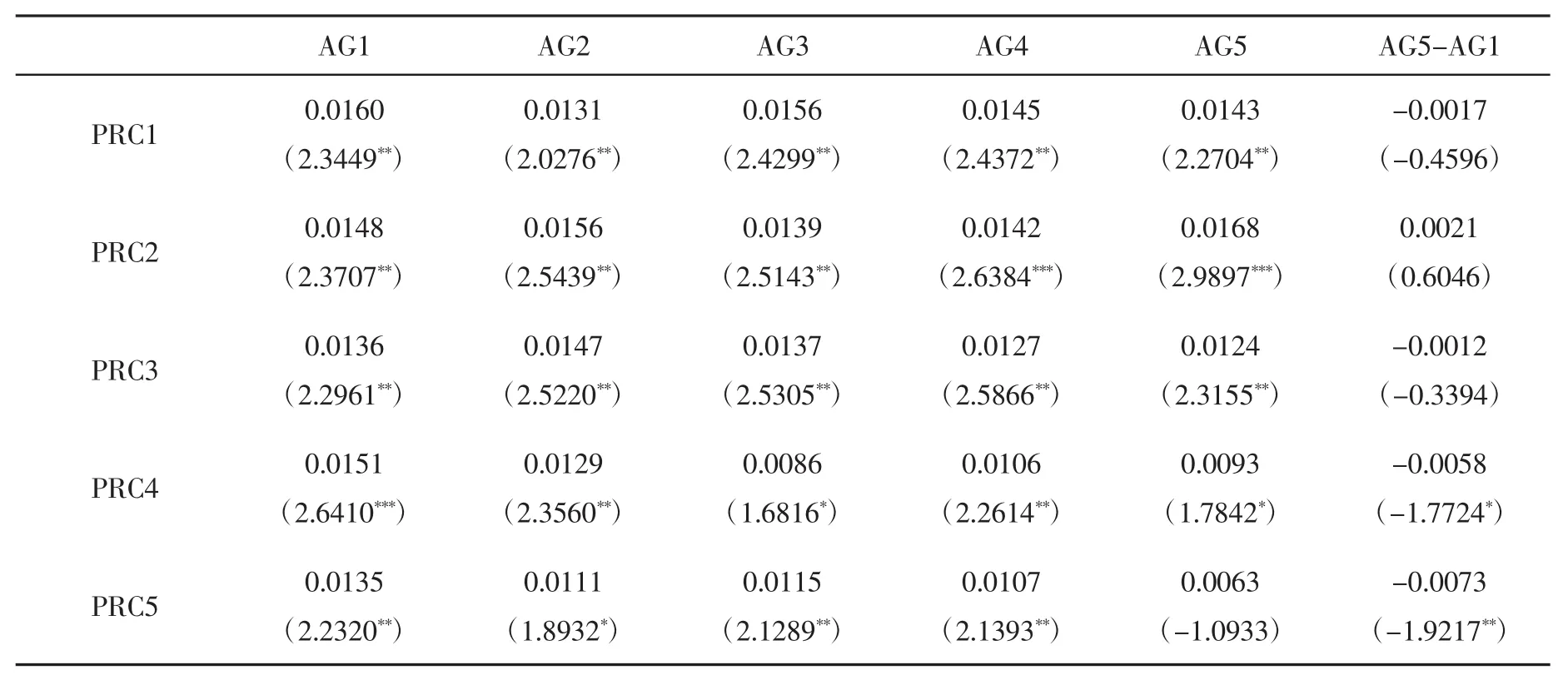

表2显示了按照对一月高价的接近程度、总资产增长率双重分组得到的25个组合的月平均超额收益率,即组合月实际收益率减去无风险收益率。其中,PRC1代表远低于一个月高价的组合,PRC5表示价格接近一个月高价的组合;AG1表示资产增长率最低的样本组合,AG5表示资产增长率最高的样本组合,AG5-AG1表示在每个价格组内,高资产增长率与低资产增长率月收益率的平均差异。

表2显示,在PRC1至PRC3组内,按照资产增长率分组,高资产增长组AG5和低资产增长组AG1的月收益不存在显著差异。在PRC4、PRC5组内,表现出明显的“高增长、低收益”,在PRC4组内,极端高增长组和极端低增长组收益率的差异在10%的水平上显著;在PRC5组内,极端高增长组和极端低增长组收益率的差异在5%的水平上显著。

表2 双重排序组合月平均超额收益:2006—2014年

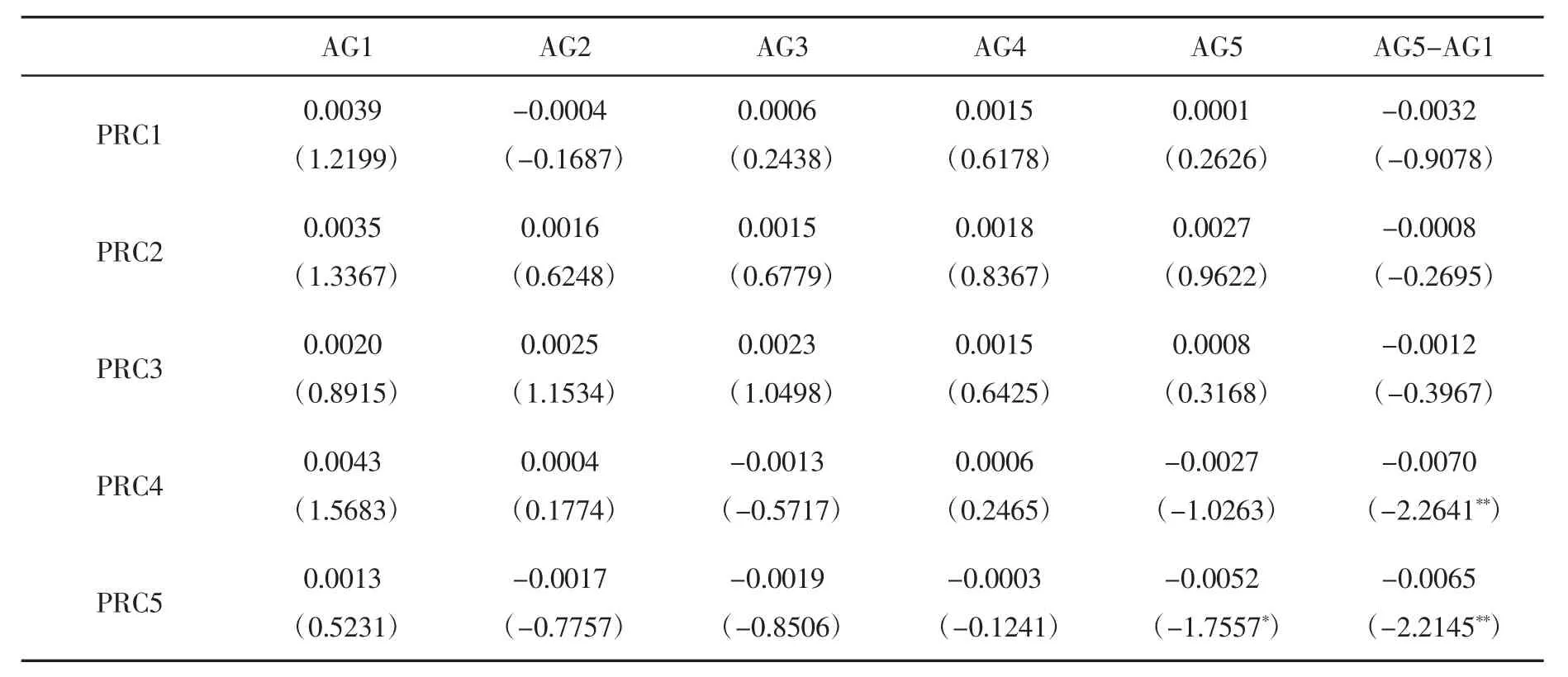

表3显示对一个月高价的接近程度、资产增长率双重分组得到25个组合的经Fama-French三因子法调整后的月平均异常收益率。表3中结果显示在价格远离一个月高价的前3组内,高资产增长组和低资产增长组的收益率不存在显著差异。PRC4组、PRC5组中,AG5组的收益率显著低于AG1组的收益率,存在明显的“高增长、低收益”的现象。由表2和表3可知,“高增长、低收益”的现象稳健地存在于接近历史高价、高增长的股票组合中。

表3 经Fama-French三因子调整后的双重排序组合月平均收益

(二)Fama和MacBeth回归

根据双重排序分组,得到的Fama和MacBeth横截回归结果如表4所示。表4中第2列表示采用一个月高价时,没有其他控制变量加入,资产增长率对股票收益率的Fama和MacBeth横截回归估计系数值及t统计量。在价格远离一个月高价时,资产增长率与股票未来收益率不存在显著相关关系;在PRC4、PRC5两组,资产增长率和未来收益率存在明显的相关关系,且在5%的水平上显著。加入规模、账面市值比、动量因素作为控制变量,资产增长率对股票未来收益率的回归系数如表4第3列所示。远低于一个月高价的组合中,资产增长率与收益率关系仍不显著;在PRC4组和PRC5组中,资产增长率与收益率的负相关关系稳健。

股票当前的价格对一个月高价的接近程度,可能仅仅是过去累积收益率,即动量因素的代理变量,接近一个月高价的样本中存在的资产增长异象可能是由于动量因素带来的,而并不是由于投资者锚定了一个月高价,因此,在分析价格锚定的作用时需要考虑到动量因素的影响。本文参照George等(2017)的做法[5],在衡量对阶段性高价接近程度的指标PRC中剔除动量因素的影响。将每只股票每年4月末计算的前6个月累积收益率作为衡量动量因素的变量,将PRC对其前6个月累计收益率进行横截面回归,获得每只股票的残差值,这个残差值即为剔除动量因素后的、股价对一个月高价的接近程度。按照每只股票的残差值大小将样本公司排序,将样本公司等分为五组,对每组进行Fama和MacBeth估计得到回归系数,回归结果如表4第4列所示。1(L)为回归残差值最小的一组,即代表剔除动量因素后远离一个月高价的组合,5(H)为回归残差值最大的一组,即代表剔除动量因素后与一个月高价最接近的组合。结果发现,PRC1组至PRC4组中,回归系数均不显著,在PRC5组中,资产增长率与未来收益率存在负相关关系,显著性水平为10%。由此可见,无论横截面回归模型中是否存在控制变量,在按照与一个月高价接近程度分组后,最接近一个月高价的组合都明显表现出资产增长率和股票未来收益率的负相关关系。即使剔除动量因素后,与一个月高价最接近的组仍表现出明显的资产增长异象。

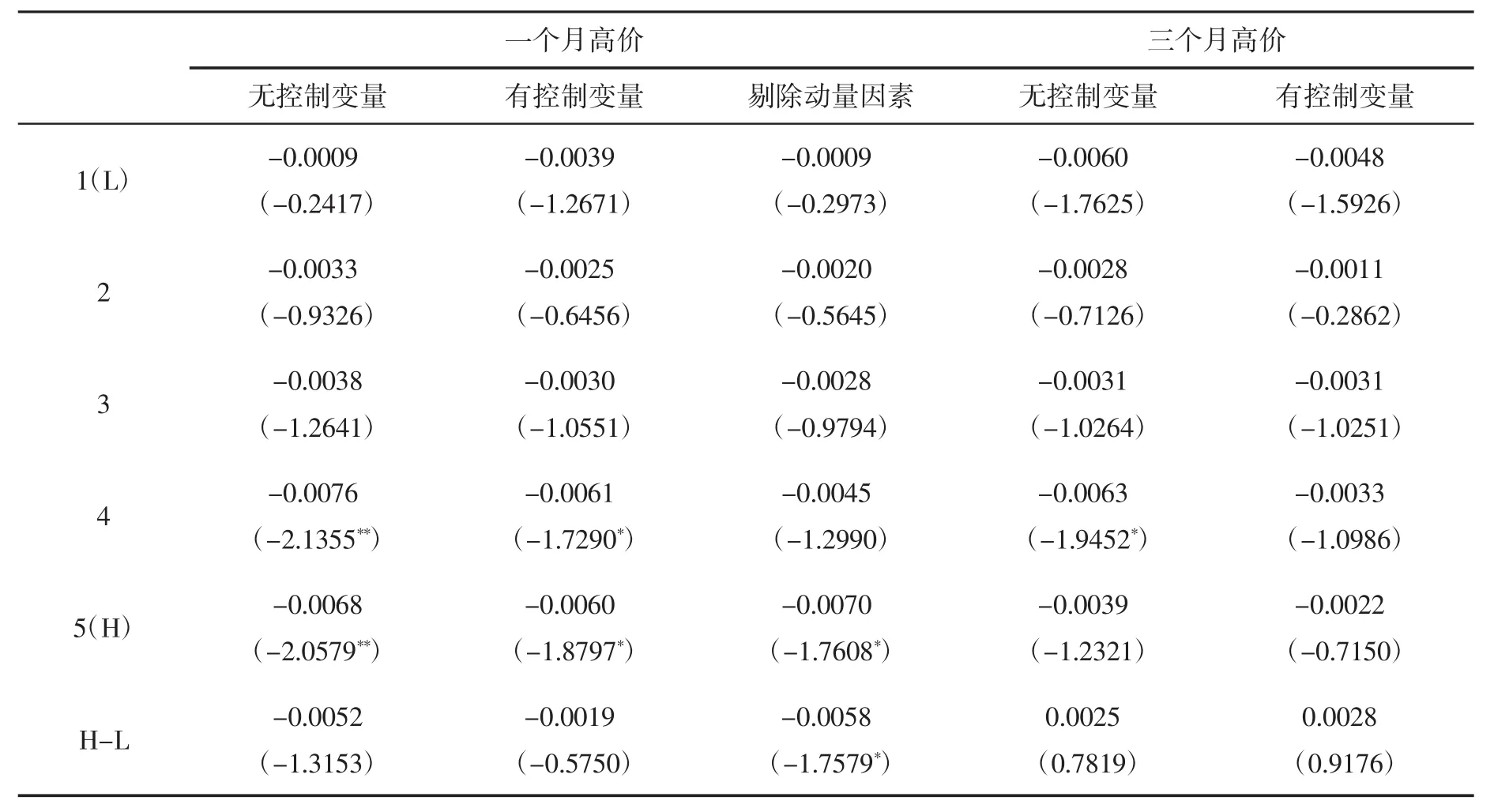

表4 按高价接近程度分组的Fama和MacBeth回归

对于三月高价效应,估计结果如表4第5、6列所示,其中第5列是无控制变量条件下资产增长率对股票未来收益率的回归系数。当价格相对远离三个月高价时,即在第一组至第三组,资产增长率与股票未来收益率不存在显著相关关系;当价格相对接近三个月高价时,在第四组资产增长率与股票收益率存在显著负相关关系。当模型中加入规模、账面市值、动量因素三个控制变量之后,这种负相关关系不再存在。加入控制变量后的回归结果如表4第6列所示,在按照与三月高价接近程度不同所划分的五组中,资产增长率与股票收益率均不存在相关关系。

总之,在基于锚定的错误定价理论下,“高增长、低收益”的资产增长异象应该表现在远离阶段性高价的组中。这是因为在价格锚定假设下,投资者将高增长视为坏消息,在远离阶段性高价的样本中对坏消息先后存在反应不足、理性修正,从而在低价组中表现出“高增长、低收益”异象。但是实证结果表明,在按照与一个月高价的接近程度不同分组后,在远离前期阶段性高价的组合中不存在资产增长异象,反而在接近前期阶段性高价的组中资产增长率与股票未来收益率存在显著的负相关关系,这种相关关系在加入控制变量、剔除动量效应之后仍稳健。这与价格锚定是不一致的。进一步检验三个月高价效应,实证结果表明离现在相对较远的三月高价对资产增长异象没有解释能力,即呈现近期偏差。可见,实证检验结果违背了价格锚定的假设,基于价格锚定的错误定价理论不能有效地解释我国资本市场上存在的资产增长异象。相反,实证结果发现在PRC较大的组中产生了资产增长异象,表明价格越接近阶段性高价,越容易表现出资产增长异象,这与Q理论对资产增长异象的解释是一致的。

五、Q理论与资产增长异象

Li等(2010)提出,如果相对于受到融资约束较小的公司,有投资摩擦的公司中资产增长率与期望收益率存在更明显的负相关关系,那么Q理论就可以解释资产增长异象[9]。表2、表3和表4的结果只是从价格锚定的角度发现Q理论更符合我国的资产增长异象,但并没有给出符合Li和Zhang模型的验证。因此,本文采用分组、Fama和MacBeth横截回归的方法,分别从融资约束和套利限制两个角度,选取了5个相关变量,通过研究这些变量划分的子样本中资产增长率与期望收益的回归系数是否存在显著差异,讨论Q理论在资产增长异象中的作用。

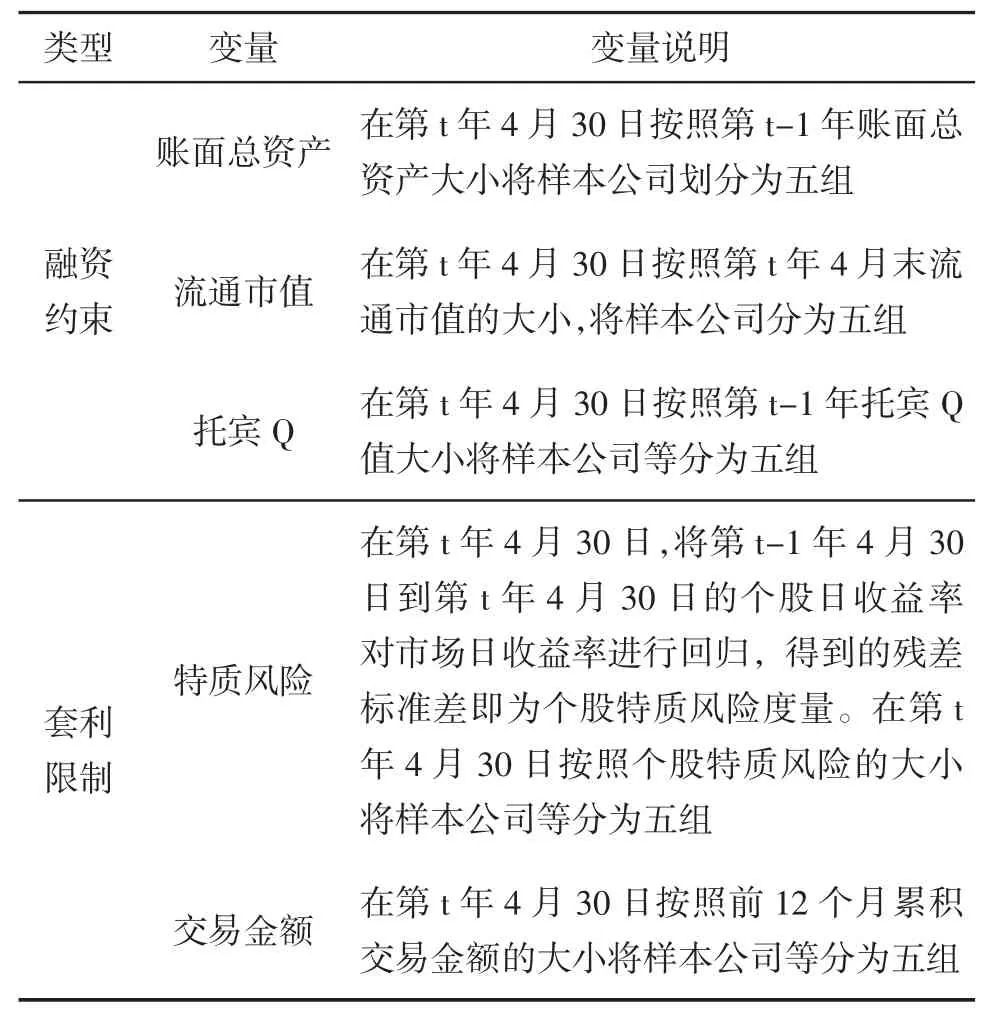

本文选取的融资约束代理变量为上市公司的资产规模、流通市值、市值账面比(托宾Q)三个变量。Erickson等(2000)认为规模是衡量公司受到融资约束程度大小的典型代理变量[23],因为小规模、小市值的公司往往处于成长初期,其经营活动依赖于某几个特定领域,企业专业信息较多,投资者对其并不熟悉,因而面临着相对较大的融资约束。另外,Almeida等(2007)也认为公司规模、增长机会是融资约束的代理变量[24],因此,本文也选择托宾Q值作为融资约束变量。本文选取的套利限制代理变量为个股的特质风险和交易金额。Li等(2011)认为套利成本包括交易成本和持有成本,其中,成交量和特质风险是套利成本的两个重要代理变量[16]。当股票被错误定价时,交易成本限制了套利者消除这种错误定价的机会。如果股票的交易量较大,那么套利者的交易行为就可以在不产生市场冲击成本的条件下很快完成;若股票的交易清淡,套利者的交易行为就无法及时有效进行;因而个股的交易金额越低,套利者的行为越受限。具体的变量计算如表5所示。

表5 融资约束和套利限制的代理变量

对于Q理论的检验,这里采用Fama和MacBeth回归。在每种分组变量下,在第t年5月至第t+1年4月,每月在子样本内进行横截面回归,将月异常收益对第t-1年资产增长率回归,得到一年的回归系数序列。每年4月末都进行重新分组并在子样本内按月进行横截面回归,最终得到子样本回归系数的时间序列,对回归系数进行t检验,并检验每种分组方式下极端组之间回归系数是否存在显著性差异。

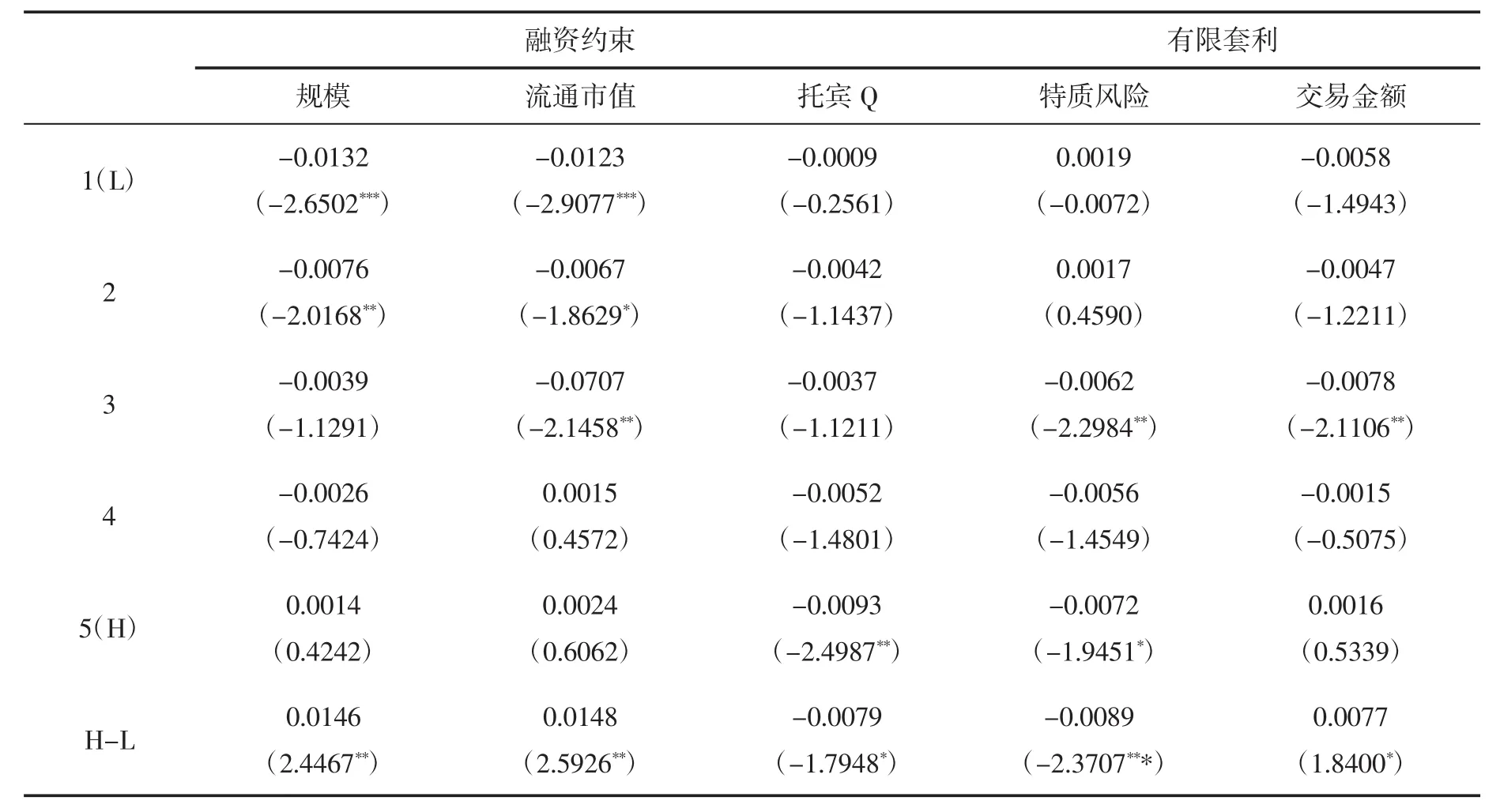

表6显示了在没有加入控制变量条件下,不同分组变量下各子样本资产增长率对股票未来收益率的回归系数。1(L)表示各分组变量取值最小的一组,5(H)表示各分组变量取值最大的一组。H-L表示同一种分组方式下,极端大组和极端小组回归系数的差异。

表6的结果显示,在按总资产规模分组的情况下,在小规模组,资产增长率和股票收益率存在显著的负相关关系,随着总资产规模的扩大,这种负相关关系逐渐变弱。按照流通市值分组与按规模分组得到的结果类似,小市值的股票更容易表现出资产增长异象,在极端小市值组中,资产增长率与股票收益率的负相关关系显著,这种负相关关系随着市值的扩大而消失,在流通市值较大的组中资产增长率与股票收益率不存在相关关系。按照托宾Q分组后,在托宾Q值较大的第五组中,资产增长率与未来收益率存在明显的负相关关系,在其他四组中均不存在显著相关关系;低市值账面比的样本公司不存在增长异象,即价值型股票资产增长率与未来收益率不存在相关关系,增长异象只存在于成长型股票。在按照特质风险分组后,特质风险最高的第五组和最低的第一组间的回归系数存在显著差异,特质风险越高,资产增长异象越明显。在按照年交易金额分组后,只有第三组中资产增长率和股票未来收益率存在显著的负相关关系,在交易极其清淡的组和交易活跃的组内均不存在资产增长异象。

表6 无控制变量分组的Fama和MacBeth回归

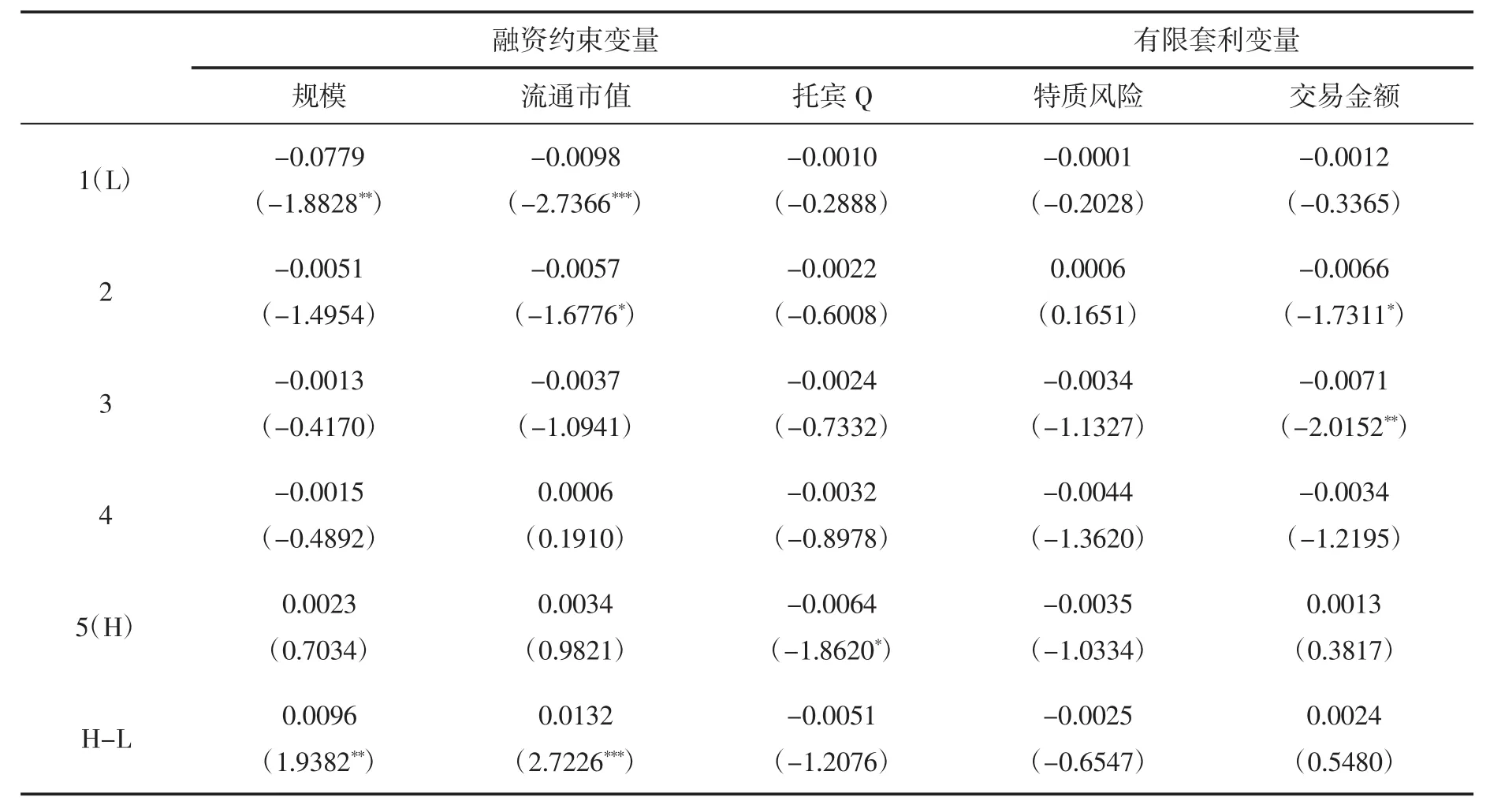

将规模、市值账面比、动量因素三个控制变量加入回归方程中,不同分组方式下资产增长率对股票未来收益率的Fama和MacBeth回归系数如表7所示。表7中,在加入控制变量后,按照总资产规模、流通市值、托宾Q分组的估计结论基本不变,即在小规模、小市值、成长型的样本公司中存在显著的资产增长异象,在大规模、大市值、价值型的样本公司中资产增长率与股票未来收益率不存在相关关系。与无控制变量不同的是,在按照特质风险分组后,各组内均不存在显著的资产增长异象,且特质风险最高组和最低组之间回归系数不存在显著差异。在按照交易金额分组后,只有在交易金额温和、适中的组当中,资产增长率与未来收益率才存在负相关关系。

在表6和表7中,无论是否加入控制变量,在小规模、小市值组中存在明显的资产增长异象,而且极端大规模组与极端小规模组中回归系数差异显著。在托宾Q值较大的组中,即市值账面比较高的组中,资产增长异象显著。受到融资约束较为严重的样本公司,其融资成本较高,因而其最优投资对必要回报率的弹性较低[9,12],在其他条件相同的情况下,为了增加相同量的投资额,其必要回报率下降幅度需要相对更大,资产增长率与股票未来收益率的负相关关系在融资约束较大的样本中表现更加明显。实证结果也表明样本公司受到的融资约束越强,“高增长、低收益”越明显,结果支持基于Q理论的解释,这与黄迈等(2012)[12]、叶建华等(2012)[19]证实融资约束的作用是一致的。

特质风险、交易金额是套利限制的代表因素。在按照特质风险分组后,在加入控制变量的模型中,不同子样本中均不存在资产增长异象,特质风险最大的组和最小的组回归系数差异不显著。特质风险的大小对资产收益率和股票未来收益率的关系大小并没有影响,个股的特质风险对资产增长异象没有解释能力。在交易金额极端大组,样本公司被炒作的可能性较大,股票价格不是对其真实值的有效反映,被高估的可能较大。所以,如果资产增长异象是由于错误定价导致的,那么资产增长率和收益率之间的负相关关系不仅会表现在极端低交易组,也可能会出现在极端高交易组。加入控制变量后,在交易量较为温和的组中出现了资产增长率与收益率的负相关关系,即在股票大概率被正确定价的前提下,出现了资产增长率与未来收益率显著的负相关关系,有理由认为这种负相关关系仅仅是高资产增长背后低融资成本、低未来必要收益率的体现。因而,从存在套利限制导致投资者错误定价理论角度看,套利限制不能够解释资产增长异象问题,这进一步支持了考虑有融资约束的Q理论对资产增长异象的解释。

表7 加入控制变量后各子样本回归结果

六、结论

本文根据价格锚定与Q理论在解释资产增长异象中的差异,通过双重分组、Fama和MacBeth回归等方法检验历史价格信息在资产增长异象中的作用,然后分别按照融资约束(基本面因素)、有限套利(错误定价因素)选取五个变量,通过融资约束和套利限制判断Q理论对资产增长异象解释的合理性。本文的结论有以下两点:

第一,在价格锚定效应检验中,结果表明只有在接近一个月高价的样本组合中才表现出显著“高增长、低收益”,期望收益与资产增长率的负向关系在加入控制变量、剔除动量因素后在接近一个月高价的样本中仍显著,这与价格锚定对资产增长异象的解释不符,表明价格锚定理论无法对我国资本市场中存在的资产增长异象进行解释。

第二,在考虑Q理论在资产增长异象中的作用时,结果表明,资产增长异象主要发生在小资产规模、小市值、低市值账面比的样本公司中,这与有融资约束的Q理论结论相一致。在体现错误定价程度的两个因素分组中,特质风险分组后的各子样本内不存在资产增长异象,特质风险因素对资产增长异象没有解释能力;并且只有在交易金额温和、适中的组内,存在明显的资产增长异象,在极端低交易组和极端高交易组,均不存在资产增长异象。这表明错误定价对Q理论的解释能力没有影响。

总的来看,本文实证研究结果与价格锚定理论假设不一致,与Q理论假设一致,这和国际上大多数研究认为资产增长异象与企业的投资信息有关是一致的,这也意味着投资者在分析资产增长时更应关注企业投资决策信息而不是投资者行为,这可能与资产增长异象是一个年度异象,组合调整的时间间隔较长,与投资者更关注企业基本面信息有关。

[1]COOPER M J,GULEN H,SCHILL M J.Asset Growth and the Cross-section of Stock Returns[J].Journal of Finance,2008,63(4).

[2]TITMAN S,WEI J,XIE F.Capital Investments and Stock Returns[J].Journal of financial and Quantitative Analysis,2004,39(4).

[3]LAM E,WEI J.Limits-to-arbitrage,Investment Frictions,and the Asset Growth Anomaly[J].Journal of Financial Economics,2011,102(1).

[4]GEORGE T J,HWANG C Y.The 52 Week High and Momentum Investing[J].Journal of Finance,2004,59(5).

[5]GEORGE T J,HWANG C Y,Li Y.The 52-week High,q Theory and the Cross-Section of Stock Returns[R].SSRN Working Paper,2017.

[6]张峥,欧阳红兵,刘力.股价前期高点,投资者行为与股票收益——中国股票市场的经验研究[J].金融研究,2005(12).

[7]饶育蕾,徐莎,彭叠峰.股价历史新高会导致股票收益异常吗?——来自中国A股市场的证据[J].中国管理科学,2014,22(12).

[8]吴晶,王燕鸣.股价前期高点,投资者行为与股票收益[J].金融经济学研究,2015(4).

[9]LI D,ZHANG L.Does Q-theory with Investment Frictions Explain Anomalies in the Cross Section of Returns?[J].Journal of Financial Economics,2010,98(2).

[10]林祺.资本市场效率与资产增长异象——最优投资效应假说vs.错误定价假说[J].经济学(季刊),2016,15(1).

[11]FAMA E F,MACBETH J D.Risk,Return,and Equilibrium:Empirical Tests[J].Journal of Political Economy,1973,81(3).

[12]黄迈,董志勇.Q理论,融资约束与资产增长异象[J].经济科学,2012(3).

[13]WATANABE A,XU Y,YAO T,et al.The Asset Growth Effect:Insights from International Equity Markets[J].Journal of Financial Economics,2013,108(2).

[14]TITMAN S,WEI K C J,XIE F.Market Development and the Asset Growth Effect:International Evidence[J].Journal of Financial and Quantitative Analysis,2013,48(5).

[15]叶建华,于国安.中国上市公司资产增长异象的实证研究[J].山西财经大学学报,2012(6).

[16]LI X,SULLIVAN R N.The Limits to Arbitrage Revisited:The Accrual and Asset Growth Anomalies[J].Financial Analysts Journal,2011,67(4).

[17]叶建华,周铭山.有限套利能否解释A股市场资产增长异象[J].南开管理评论,2013(1).

[18]LIU L X,WHITRD T M,ZHANG L.Investment-based Expected Stock Returns[J].Journal of Political Economy,2009,117(6).

[19]叶建华,韩鹏.融资约束、Q理论与A股市场资产增长异象[J].山西财经大学学报,2012(12).

[20]BHOOTRA A,HUR J.The Timing of 52-week High Price and Momentum[J].Journal of Banking&Finance,2013,37(10).

[21]FAMA E F,FRENCH K R.Common Risk Factors in the Returns on Stocks and Bonds[J].Journal of Financial Economics,1993,33(1).

[22]尚尔霄,赵世媛.基于预期和未预期投资分解的我国资产增长异象分析[J].东北财经大学学报,2013(3).

[23]ERICKSON T,WHITED T M.Measurement Error and the Relationship Between Investment and q[J].Journal of Political Economy,2000,108(5).

[24]ALMEIDA H,CAMPELLO M.Financial Constraints,Asset Tangibility,and Corporate Investment[J].The Review of Financial Studies,2007,20(5).

Price Anchoring,Q Theory and Asset Growth Anomalies

Hu Yue

(School of Finance,Dongbei University of Finance and Economics,Dalian 116025,China)

The study of asset growth anomalies pays more attention on the investors’response to the information of the enterprises’ investments,but less on the investors’responses to price information.This paper analyzes the role of price information in anomalies from the aspects of price anchoring,and compares the explanatory power of the mispricing theory based on price anchoring and the Q theory with investment friction in the anomalies of asset growth.The results show that the“high growth,low return”anomalies in China’s stock market are not consistent with the price anchoring effect,and the three month high price does not have explanatory power compared with one month high price.The closer the price is to the historical high,the more likely it is to show asset growth anomalies,which is consistent with the Q theory’s explanation of the asset growth anomalies.Asset growth anomalies exist in growth stocks with small asset size and small market value,which face more financing constraints.Arbitrage restrictions,such as trading volume,idiosyncratic volatility have no effects on the explanation of asset growth anomalies.The results mean that investors should focus more on the enterprises’investment decision information rather than investors’behavior when analyzing asset growth.

asset growth anomalies;price anchoring;Q Theory;price information;stock return rates

F830

A

2096-2517(2017)06-0024-011

2017-08-15

辽宁省社会科学规划基金项目(L15CJY005)

胡玥,女,山东济宁人,研究方向为金融工程。

龙会芳;校对:李丹)

猜你喜欢

文萃报·周五版(2022年19期)2022-05-17

廉政瞭望·下半月(2022年4期)2022-05-12

北华大学学报(自然科学版)(2021年3期)2021-07-13

今日农业(2021年2期)2021-03-19

集装箱化(2019年7期)2019-10-18

中外文摘(2017年11期)2017-05-24

环球时报(2017-01-26)2017-01-26

山东青年(2016年1期)2016-02-28

海外星云 (2014年21期)2015-01-14

中学生物学(2008年6期)2008-08-29