地方政府投融资平台转型发展:指标体系与转型模式

2017-12-20 01:52胡恒松鲍静海

金融理论探索 2017年6期

胡恒松,鲍静海

(河北金融学院 金融系,河北 保定 071051)

金融风险与监管

地方政府投融资平台转型发展:指标体系与转型模式

胡恒松,鲍静海

(河北金融学院 金融系,河北 保定 071051)

基于2014—2016年地方政府投融资平台经营数据,通过时序变化跟踪近三年地方政府投融资平台在公司业绩、市场化转型、社会责任三个板块指标的数值,构建了地方政府投融资平台转型发展评价指标体系,并对全国地方政府投融资平台的发展情况进行了评价。结果显示:除了公司业绩外,市场化转型和社会责任对地方政府投融资平台的发展也具有重要的影响。从各地的发展实践看,投融资平台的转型发展有三种模式:从单纯的“土地运作模式”跨越至“产业经营与资本经营两翼齐飞模式”;PPP模式下的地方政府投融资平台转型需要明确投融资平台在PPP项目中的角色定位;以市场化为导向的地方政府投融资平台转型需要实现“政企分开”,逐步由政府主导向市场化运作过渡。

地方政府投融资平台;转型发展;公司业绩;市场化转型;社会责任

一、引言

2014年10月,国务院发布43号文,要求在防范系统性风险的同时硬化预算约束,政府投融资平台开始迈向转型之路;2016年11月,国务院88号文对存量债务的风险管理、后期处置及保障措施等内容做了进一步的规定;2017年4月,财政部等五部委联合发布50号文,要求政府不得通过担保、承诺等形式增加隐性负债,国家对地方政府的融资监管进一步加强;2017年5月,财政部又发布了87号文,严禁以政府购买服务的名义变相融资,政府投融资平台开始进入转型攻坚战。2017年7月14日至15日,第五次全国金融工作会议首次提出“终身问责,倒查责任”的制度。8月15日发改委财金1358号文,明确积极防范企业债券领域地方政府债务风险,继续推动地方政府投融资平台转型。文件密集的下发,足可见中央严控地方政府债务、力促平台转型的决心。在此背景下,本文针对我国地方政府投融资平台发展现状及其未来发展方向展开研究。通过构建测度指标体系,展开对地方政府投融资平台发展评价及问题方面的研究,形成我国地方政府投融资平台发展评价报告,全面反映我国地方政府投融资平台的整体发展,并针对性地提出未来发展建议。

本文主要的创新点是首次引入科学的评价体系,通过构建测度指标体系,对不同行政级别的政府投融资平台转型发展状况分别展开评价分析,全面反映我国地方政府投融资平台的整体发展,并结合笔者多年的地方政府投融资平台运作实战经验,对地方政府投融资平台的转型发展提出可行的建议。

二、地方政府投融资平台转型发展评价指标体系

(一)指标体系构建的原则

为了准确、直观地反映国内地方政府投融资平台自身经营及发展情况,本文坚持“公司业绩、市场转型、社会责任”三个板块的体系构建,通过这三个板块的全面分析,对国内地方政府投融资平台的运营及未来发展提供一个较为全面的视角。同时,在构建中国地方政府投融资平台转型发展评价指标体系的过程中,坚持以下基本原则。

1.全面性原则。充分发挥指标对全国范围内的地方政府投融资平台评价作用,在指标及方法选取时,注重指标的全面性,尽量使所选取的指标能够较为全面地反映地方政府投融资平台在经营过程中的实际情况。在以往的研究中,企业的经营业绩往往作为最主要或惟一的指标,评价企业发展水平及价值,本评价指标在重视经营业绩重要作用的同时,充分考虑地方政府投融资平台自身所处行业的特殊属性,更为全面地反映地方政府投融资平台的发展情况。

2.典型性原则。确保本评价指标具有一定的典型代表性,这主要表现在两个方面:一是在评价省、地级市、区县三级地方政府投融资平台时,选择不同的侧重点,尽可能准确地反映相同行政级别地方政府投融资平台的发展情况,使本评价指标具有一定的客观性;二是尽可能准确地反映不同区域——中部、东部、西部地方政府投融资平台社会、经济发展情况的差异。本评价体系指标的设置、权重在各指标间的分配及评价标准的划分是与地方政府投融资平台的行政级别相适应的。

3.系统性原则。本评价指标之间存在合理的逻辑关系,它们将从不同的侧面反映地方政府投融资平台的发展情况,每个一级指标由一组指标构成,各一级指标之间相互独立,又彼此联系,具有一定的层次性,共同构成一个有机统一体。

4.问题导向性原则。本评价指标综合考虑了目前平台行业存在的问题,对平台企业未来的市场化转型等核心问题综合选取靶向性指标,旨在有针对性地梳理未来地方政府投融资平台的发展路径。

5.可比性、可操作、可量化原则。在选择指标时,特别注意在总体范围内的一致性,指标选取的计算量度和计算方法统一,各指标尽量简单明了、微观性强、便于收集,各指标具有很强的现实可操作性和可比性。而且,选择指标时也考虑能否进行定量处理,以便于进行数学计算和分析。

6.动态性原则。地方政府投融资平台自身的发展情况需要通过一定时间尺度的指标才能反映出来。因此,本评价指标的选择充分考虑到相关指标的动态变化,收集了若干年度的变化数值。

(二)指标体系的研究设计

中国地方政府投融资平台发展评价指标的构建主要包括确定体系包含范围、设计指标体系、确定指标权重和选择测算方法四个环节。

本指标体系旨在对全国地方政府投融资平台的运营发展情况进行客观及综合的评价,因此本指标体系所指的地方政府投融资平台范围包含在中华人民共和国境内注册的,由地方政府(包含省、地级市、区县三级)或地方政府相关部门控股的,承担政府投资项目融资功能的企事业单位(即地方政府融资平台)。

在指标体系的设计过程中,将尽可能地包含所有目前运营的地方政府投融资平台,对地方政府投融资平台自身业绩、市场化转型、社会责任三个方面分别进行评价,并汇总形成中国地方政府投融资平台发展的评价指标。同时,考虑到中国地方政府投融资平台的特殊性,以及地方政府投融资平台资产状况受所属地区行政级别的影响较大,按照行政级别的不同划分为省、地级市、区县三级政府控股的地方政府投融资平台,并分别进行评价,形成三级地方政府投融资平台发展评价指标。

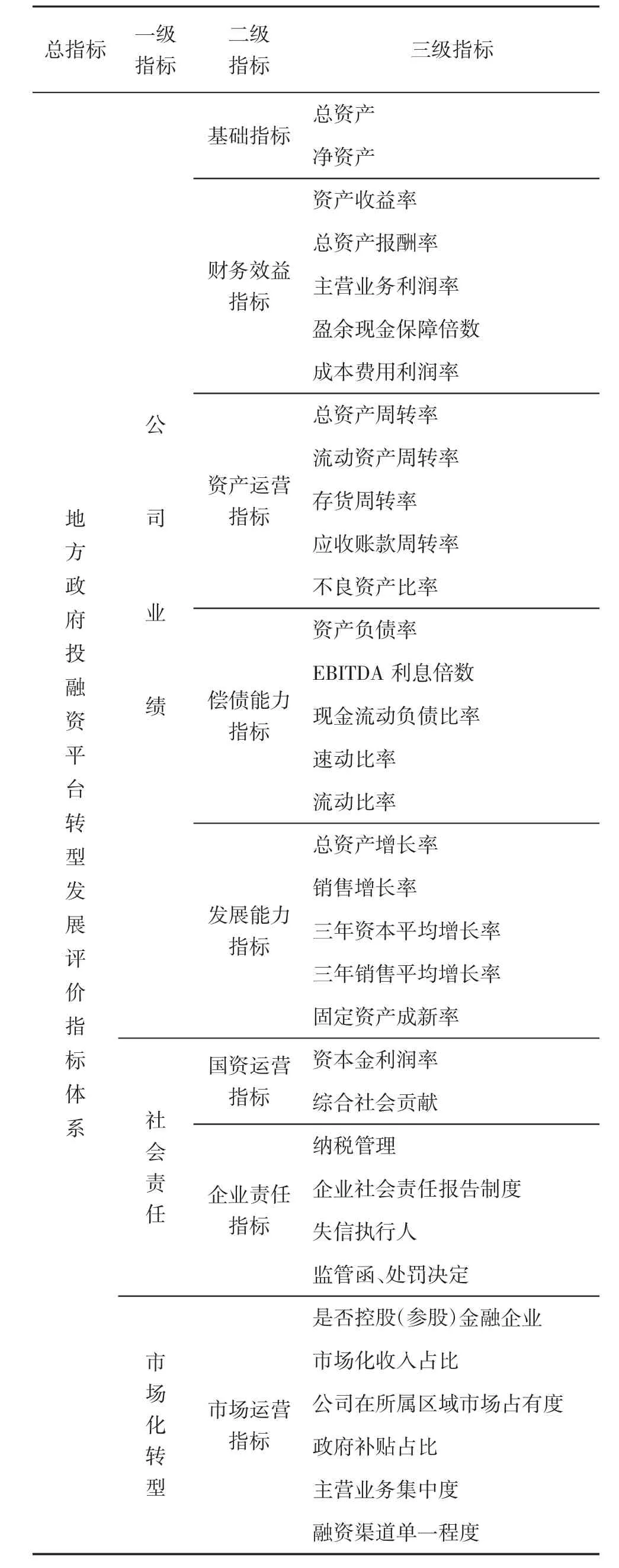

在中国地方政府投融资平台发展评价指标体系的构建过程中,将始终坚持对公司业绩、市场化转型、社会责任三个板块进行综合评价。上述三个指标将作为一级指标,在每个一级指标下设二级指标。由于不同一级指标侧重点有较大不同,每个一级指标的二级指标数也就会有较大不同,见表1。

表1 地方政府投融资平台转型发展评价指标体系

(三)指标体系的测算

本评价指标体系以2014—2016年地方政府投融资平台经营数据,通过时序变化跟踪近三年地方政府投融资平台在公司业绩、市场化转型、社会责任三个板块指标的数值,进而对全国地方政府投融资平台的发展情况进行打分评价。

1.权重确定

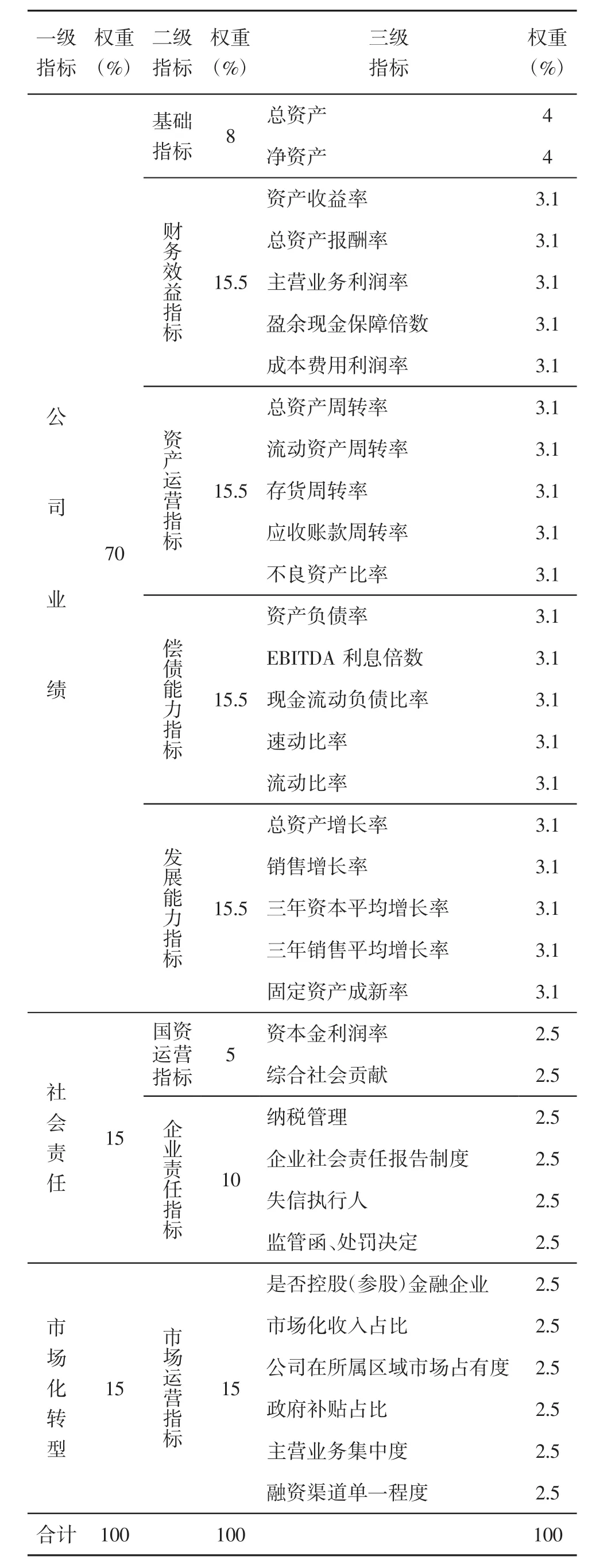

本评价指标体系考虑到各一级指标下的二级指标数及三级指标数有所不同,且在评价地方政府投融资平台发展时对公司自身财务经营情况有所侧重,因此对公司业绩、市场化转型、社会责任三个一级指标按照70%、15%、15%设置权重。

对于一级指标公司业绩项下的二级指标基础指标、财务效益指标、资产运营指标、偿债能力指标和发展能力指标亦分别设置了权重。其中,除基础指标包含两个三级指标外,其他四个二级指标分别包含五个三级指标。为了在突出公司资产水平的同时客观反映公司经营情况,除基础指标外的三级指标均设定均等权重,而基础指标中的总资产及净资产权重略高。对于一级指标社会责任、市场化转型项下的三级指标均设定了均等权重。

最终评价得分通过加总经过标准化的三级指标值取得,各指标权重情况如表2所示。

表2 各指标权重设置

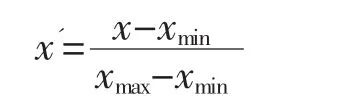

2.标准化处理

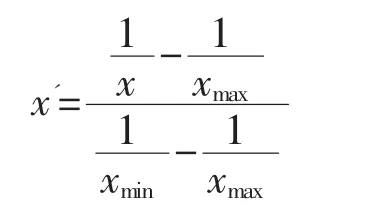

由于各三级指标的最终测算结果包含不同单位和范围,为了保证各个三级指标的可加性,选择了0~1标准化的方式对本指标内的正向及逆向指标进行标准化处理,使其结果均落到[0,1]区间。

处理方法如下:x为某指标的测算值,xmin为某指标出现的最小值,xmax为某指标出现的最大值,x'为标准化后的标准值,这样标准化处理的优势在于,所有结果均落在相同区间内,便于对数据进行处理及权重赋值。

正向指标标准化处理:

逆向指标标准化处理:

(四)指标体系的数据来源

本评价指标测算所使用数据均为市场披露的公开数据,数据涵盖2014—2016年,主要来源于Wind数据库、中国债券信息网、中国外汇交易中心网、上海证券交易所——公司债券项目信息平台、深圳证券交易所——固定收益信息平台以及各省、市、自治区政府工作报告。在数据的具体使用过程中,根据整体指标安排对数据进行了处理。

三、地方政府投融资平台转型发展评价结果及分析

(一)地方政府投融资平台转型发展评价结果

本文所指地方政府投融资平台包括地方政府出资设立的综合型投资公司以及行业性投资公司,也包括地方各类国有资产经营管理公司。考虑到样本选择的全面性及数据的可得性,本文将样本范围界定为30个省、自治区、直辖市进行过公开发债且债券在存续期内的地方政府投融资平台。在进行地方政府投融资平台排名时,剔除农林牧渔、出版社、采矿、制造等行业。结合上述指标体系及整理获得的数据,基于380余家省级政府投融资平台、1120余家地市级政府投融资平台以及600余家区县级政府投融资平台的历史数据进行量化分析,选取各级前五名的地方政府投融资平台进行列示,详细排名见表3~表5。

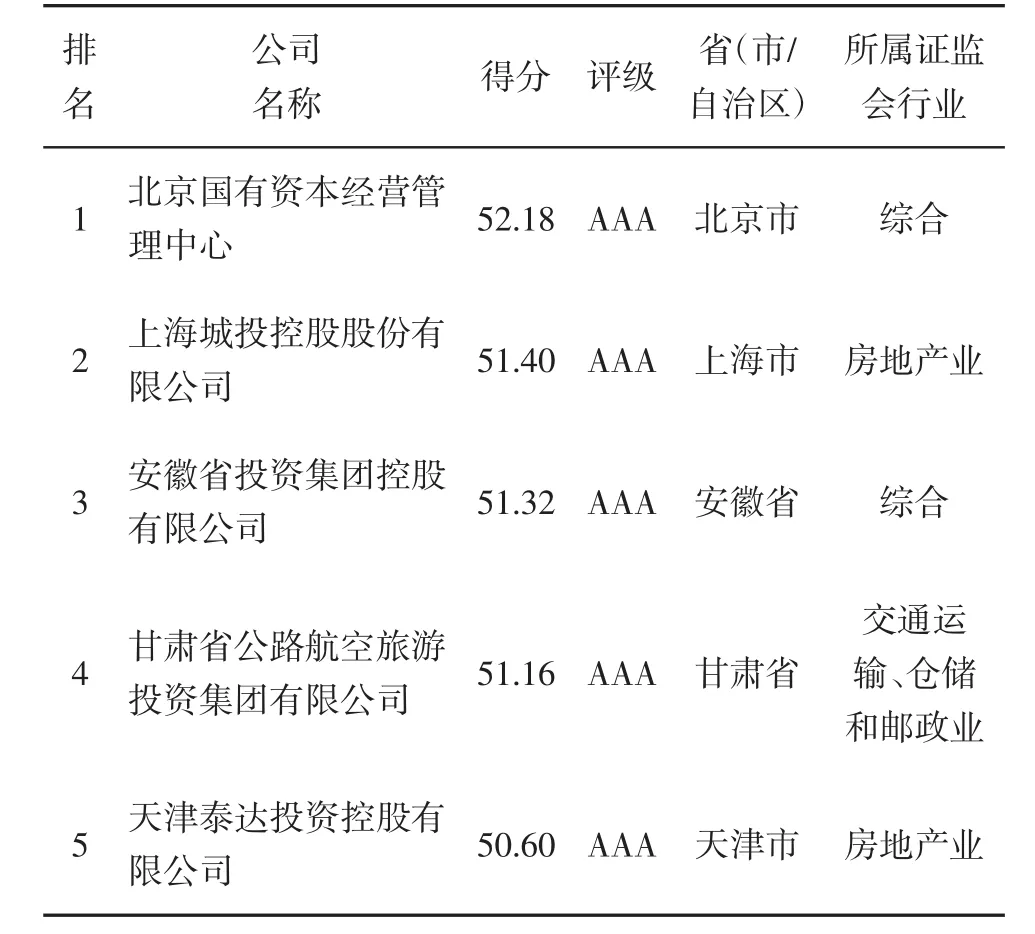

表3 中国省级政府投融资平台排名前5强

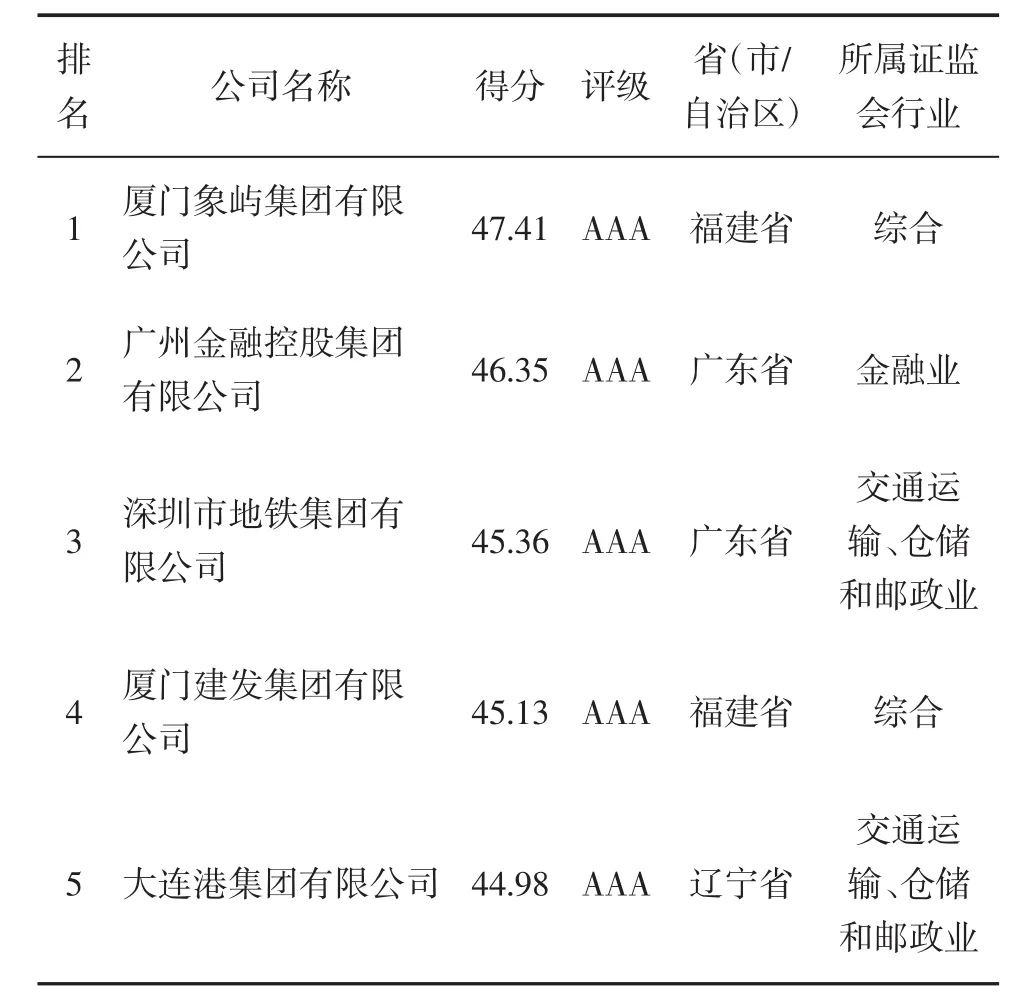

表4 中国地市级政府投融资平台排名前5强

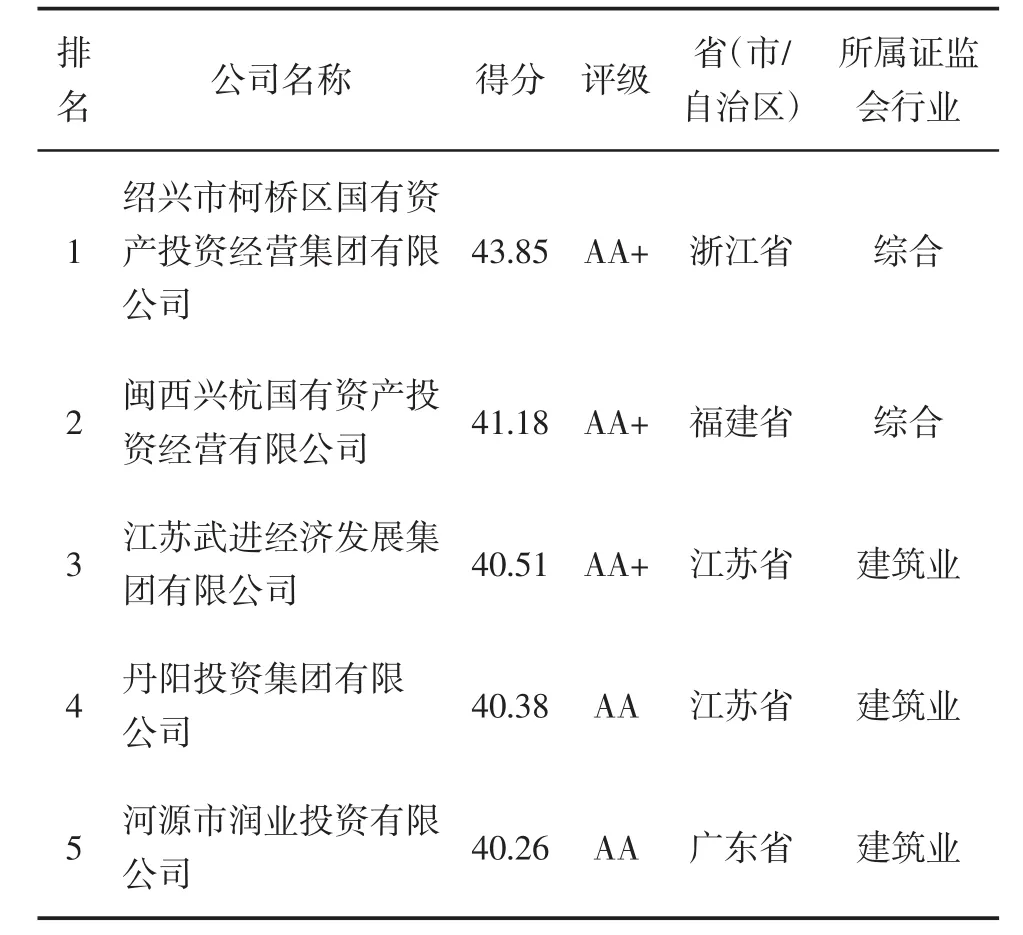

表5 中国区县级政府投融资平台排名前5强

(二)地方政府投融资平台评价结果分析

在省级排名名单中,北京国有资本经营管理中心资产规模庞大,资产总计2.3万亿元,位列全国之冠,这在一定程度上说明了北京国有资本经营管理中心在行业内举足轻重的地位以及对促进区域经济发展具有的重要作用,并且该公司的其他各项二、三级指标均处于合理区间之内,因此整体得分较高,排名靠前。值得注意的是,排名第二位的上海城投控股股份有限公司总资产仅为446亿元,资产规模在全国范围内的省级投融资平台中仅处于中等水平,是位列省级排名第一位的北京国有资本经营管理中心的1/50,其排名位于前列与该公司近几年致力于转型发展是分不开的。2014年,上海城投、上海同盛及上海城投(集团)三家公司通过资产重组,实现股权和主营业务的集中,在保持原有资产规模不变的情况下,债务水平得到控制,财务状况良好,盈利能力大幅提高,市场化运作成果较好。与此同时,上海城投控股股份有限公司积极参与市政工程建设、园区开发、人才引进等公益性活动,取得了较为良好的社会贡献,因此综合来看该公司在我们的综合评价中表现较好,排名靠前。

在地市级排名名单中,厦门象屿集团有限公司排名第一。通过分析其财务指标以及公司运营的特点,可以发现:厦门市政府投融资平台除总资产普遍较高、盈利能力较强、经营杠杆合理等特点外,更重要的是市场化程度较高,具体包括公司积极推行企业管理制度改革、盈利和经营模式改革、人才培养和考核激励体系的改革,企业发展按市场化来运作,市场化收入占比较高,来源于政府的收入以及政府补贴比例很低,融资渠道广泛。

在区县级排名名单中,江苏省领先于全国其他省份的内在原因:首先,江苏省的区县经济实力较强,往往其一个县级地区的经济实力已经接近其他省份的市级地区的经济实力。地方政府有较强的财政实力,在一定程度上使得区域内平台的信用评价较高,偿债能力也更有保证。其次,江苏省地处沿海,国有企业市场化程度相对较高,企业运营决策主要以市场为导向,在市场化运营指标上相对其他省份有更高的得分。

四、地方政府投融资平台转型发展思考

(一)产业与资本经营相结合模式

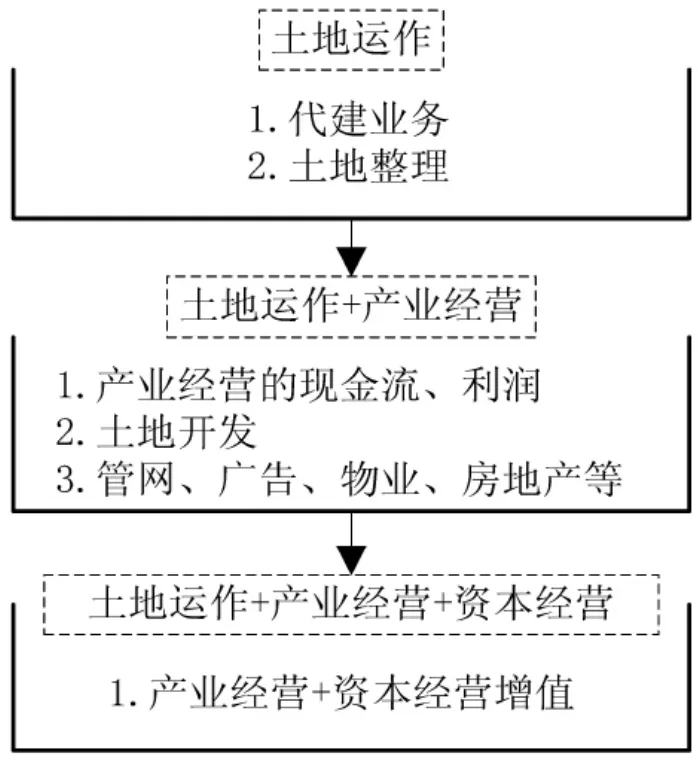

随着投融资平台承担地方政府融资功能的逐步弱化和历史责任的逐步结束,加之在地方政府债务管理的环境下,地方政府投融资平台转型势在必行。从各地地方政府投融资平台的发展实践看,优秀投融资平台的发展一般需要经历三个阶段的跨越,最终实现从单纯的“土地运作模式”跨越至“产业经营与资本经营两翼齐飞模式”(见图1),这也是地方政府投融资平台最为理想的转型模式[1]。

图1 地方政府投融资平台转型运作模式

转型第一阶段:转型为政府服务、专业投融资平台。地方政府债的发行权集中于省级政府,省级以下政府的融资能力可能更多地取决于其与省政府的谈判能力及当地的经济实力。所以,未来地市级政府发展离不开地方政府投融资平台。

在新形势下,政府应给予更多支持以实现转型。第一,注入优质资产,提升资信。注入更多优质的能够变现或有稳定收益的资产或项目,为其提供增信措施或隐性担保,提高其资信等级,便于其社会融资。第二,按照公司法要求,完善法人治理结构。改制重组和完善法人治理结构,以提升其市场化经营能力及资产质量和偿债能力。第三,统筹协调好“投”和“融”两方面,政府的事必须执行,但账要算清楚,确保偿付轻松。第四,在政府依赖投融资平台的基础上,逐步接管城市运营管理工作,提升盈利能力。

转型第二阶段:产融结合的综合性集团。地方政府投融资平台发展的最优途径就是产融结合——成为一个市场化的实业运营、资本运作的综合集团。

第一,必须是区域内核心国有企业,对政府把控的资源有一定垄断性:比如土地一级和二级联动开发,进行旧房改造或保障房、公租房、廉租房等公益性住房的建设;或建立产业园区,成为园区管理公司,通过为园区内企业的服务和地方税收返还来获得收益。第二,利用其资本收益参与设立产业引导基金或并购基金,发展其他产业,或参股实体企业或金融机构(如小额贷款、金融租赁、担保公司等多种金融业态),进行多元业务发展,让金融服务于实业运营管理,可让小贷公司成为对外合作的抓手。第三,培育或收购一个上市公司,这有助于资产证券化和资产变现,能够成为地方政府化解历史债务的抓手。

地方政府投融资平台经过一定时期的发展,业务一般可分为三类:公益性、准公益性和经营性业务,三者既相互支撑,又有各自的独特管理重点和要求。地方政府投融资平台的转型,实现纯粹的城市基础设施建设和土地开发职能向城市运营、产业投资、金融投资职能的过渡,需逐步减弱公益性项目比例,增加准公益性和经营性项目比例[2]。已经在逐步实现转型的上海城投、杭州城投、云南城投、滁州城投、盐城国资等均出现相类似的特征。

(二)PPP模式下地方政府投融资平台转型

地方政府投融资平台实现转型不能一蹴而就,一步到位不太现实。因为诸多平台在发展初期都承担着地方政府融资的职能,所做项目完全靠项目自身现金流盈利不太现实,所以要求投融资平台短期内全部实现市场化转型存在困难。只要地方政府城市基础设施建设的职能未被剥离,在政府职能转变和财税体制改革的大框架下,仍然需要平台这一载体,这涉及财政预算体系改革的长远问题。

在2015年的两会政府工作报告中,报告第一次提出要大力推广PPP模式。PPP模式有助于促进地方政府投融资平台转型和降低地方政府过度举债风险,项目建设运作经验丰富的投融资平台更加具有参与PPP模式的优势,在社会资本方参与的情况下,政府出资比例有限,降低了地方政府边际举债风险。2017年4月25日,国家发改委针对PPP项目融资专门推出的PPP项目专项债,有助于丰富债券市场上企业债的扩容,投融资平台在深度参与PPP模式后,可以项目公司的名义发行PPP专项债,承接部分城投债的职能,促进地方政府投融资平台向专业的项目公司转型。此外,以PPP模式促进投融资平台的转型过程中明确投融资平台在PPP项目中的角色定位至关重要。通常一个PPP项目会涉及到多个参与主体,各参与主体之间通过相关合同或协议确定彼此的权责关系。投融资平台作为PPP项目中的社会资本方,需要明确自身的角色定位,就政府部门而言,投融资平台是项目合作者;而对于项目公司,投融资平台便作为其股东。只有明确投融资平台在PPP项目中的角色定位,才能厘清各参与主体权责,实现多元主体的合作互动。要始终坚持,投融资平台既不代表政府,也不代表其他主体,只作为PPP项目中的一个参与方[3]。

(三)市场化导向的地方政府投融资平台转型

《新预算法》规定,地方政府必须自身承担政策性融资功能,对于没有收益的公益性债务,地方政府要通过发行地方政府债券或整合自身资源来筹措资金,地方政府投融资平台的政策性融资功能要逐渐被剥离,逐步转型成为市场化的投资公司[4]。这就要求地方政府投融资平台公司实现“政企分开”,首先在投融资平台公司中任职的政府官员需撤离出,转而以投资者的身份加入投融资平台公司的董事会,从根本上改变投融资平台公司管理上传统的上下级关系,转而以股权形式来实现对转型后的平台公司的管理;其次,改变投融资平台公司原先的管理结构也必不可少,设立独立的董事制度和监事制度,充分发挥平台公司的市场化特性来经营投资,致力于将其转型成为“产权清晰、权责明确、政企分开、管理科学”的现代企业;最后,对于项目而言,地方政府投融资平台公司要把握住准公益性基础设施投资项目,通过与社会资本方合作开发,稳健而又有效地完成自身转型。

地方政府投融资平台转型的可能结果是逐步由政府主导向市场化运作过渡。如果短期内快速剥离融资城投的职能,可能会加大地方政府投融资平台的投融资压力,反而爆发平台的信用风险,这对转型极为不利。应该逐步加大投融资平台的经营性和准公益性项目运作比例,逐步实现由政府职能向市场化运作转变[5]。

[1]翟艳赟.新常态下地方政府投融资平台转型发展探析[J].财经界(学术版),2016(8).

[2]吴松.城投公司加快市场化转型 企业信心足[N].中国经济导报,2015-07-07.

[3]齐飞,周沁园.城投公司在经济新常态下如何转型[J].中国招标,2016(6).

[4]李经纬.新预算法及其配套政策法规实施背景下的地方融资平台转型与发展[J].中央财经大学学报,2015(2).

[5]吉富星,张玲.我国地方政府融资平台重构研究[J].经济研究参考,2014(11).

Transformation Development of Local Governments’Investment and Financing Platform:Index System and Transformation Mode

Hu Hengsong,Bao Jinghai

(Finance Department,Hebei Finance University,Baoding 071051,China)

Based on local government investment and financing platforms’operating data that was divided into companies’performance,the market-oriented transition and the social responsibility from 2014 to 2016,the article set up an evaluation criteria system for the transformation and development of local government investment and financing platform and evaluated the development of local government investment and financing platform.The result showed that in addition to the company’s performance,market transformation and the social responsibility also had important impact on the development of local government financing platform.From the practice in different places,the transformation development of investment and financing platform had three modes:first,from pure“land operation mode”to“industrial operation and capital operation model”;second,during the transition period,investment and financing platform should make clear its role definition in the Public-Private-Partnership;third,the market-oriented transformation development needs toachieve the separation of government from enterprise and finally transit from government-led model to market operation.

local government investment and financing platform;transformation and development;companies'performance;market-oriented transition;social responsibility

F830

A

2096-2517(2017)06-0043-07

2017-09-19

河北省社会科学基金项目(HB17YJ050);河北省科技金融协同创新中心资助项目(JY2016ZB51)

胡恒松,男,回族,江苏扬州人,博士,副教授,研究方向为区域经济、投融资;鲍静海,女,蒙古族,内蒙古哲盟人,博士,教授,研究方向为货币银行学、企业融资。

(责任编辑、校对:龙会芳)

猜你喜欢

第一财经(2022年6期)2022-06-15

建材发展导向(2021年6期)2021-06-09

中国外汇(2019年19期)2019-11-26

军事运筹与系统工程(2019年1期)2019-11-16

商界评论(2019年8期)2019-09-23

建材发展导向(2019年11期)2019-08-24

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

歌剧(2017年11期)2018-01-23