分类管理后民办学校税收政策梳理与优化建议

2017-11-30 02:06:16王一涛李宝枝

浙江树人大学学报(人文社会科学版) 2017年6期

王一涛 李宝枝

(1.浙江树人大学 中国民办高等教育研究院,浙江 杭州 310015;2.浙江财经大学 会计学院,浙江 杭州 310018)

分类管理后民办学校税收政策梳理与优化建议

王一涛1李宝枝2

(1.浙江树人大学 中国民办高等教育研究院,浙江 杭州 310015;2.浙江财经大学 会计学院,浙江 杭州 310018)

我国目前共有17个税种,其中10个税种与民办学校相关。分类管理实施后,无论是营利性民办学校还是非营利性民办学校,在关税、房产税、城镇土地使用税、耕地占用税和契税方面都可以享受免税优惠。在国家批准的收费标准以内的收费,无论是非营利性民办学校还是营利性民办学校,都可以免征增值税。企业所得税是民办学校需要缴纳的主要税种,而国家文件对民办学校企业所得税的规定过于原则化,很难有效指导民办学校税收征收的实践。地方政府在民办学校的税收优惠政策方面难以突破,这是由我国“税由法定”的政策决定的。建议国家财政部和税务总局牵头起草关于民办学校税收的文件,或根据民办教育分类管理的新形势修改已有的税收优惠文件。

民办教育;《民办教育促进法修正案》;民办学校;分类管理;税收;税种

民办教育分类管理涉及编制、人事、社保、土地、财务和税收等政策,其中税收政策是民办学校分类管理中的难点问题,也是体现国家扶持和鼓励民办教育的重要内容*周海涛、张墨涵:《完善民办学校税收分类优惠政策的思考》,《教育与经济》2014年第5期,第25-30页。。《民办教育促进法修正案》(以下简称“《修正案》”)和《国务院关于鼓励社会力量兴办教育促进民办教育健康发展的若干意见》(以下简称“《若干意见》”)均对民办学校的税收问题作了规定。通过搜索相关文献发现,当前鲜有对民办教育税收政策全面梳理的研究。因此,本文对国家和地方出台的关于民办教育的税收政策进行梳理,以期对优化我国民办教育税收政策提供参考。

2016年前我国共有18个税种。根据财政部和国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),自2016年5月1日起全面推开营改增,自此,营业税退出历史舞台,剩余税种中的消费税、资源税、烟叶税、车船税和船舶吨税与学校无关,个人所得税、 车辆购置税与学校性质(公办和民办)无关,因此与民办学校相关的税种有增值税、企业所得税、关税、城镇土地使用税、城市维护建设税、房产税、土地增值税、耕地占用税、契税和印花税。下文就这些税种进行分析。

一、民办教育税收政策梳理

我国对民办教育的税收政策规定散布于各类法律法规中,并未形成完整的体系。国家曾出台《对〈关于高校征免房产税、土地使用税的请示〉的批复》和《关于学校办企业征收流转税问题的通知》,但是《国家税务总局关于公布全文失效废止和部分条款废止的税收规范性文件目录的公告》废止了上述两个文件。《财政部 国家税务总局关于教育税收政策的通知》(财税〔2004〕39号,以下简称“《通知》”)是当前针对教育税收出台的最为全面的一个文件。根据《通知》以及其他相关的税收文件,本文对民办学校的各项税收梳理如下。

(一)增值税

根据《通知》,民办学校的下列收入免征营业税:第一,从事学历教育经审批后收取的学费、住宿费以及学校食堂提供餐饮服务取得的伙食费收入*学校以各种名义收取的赞助费和择校费不能免税。;第二,学生勤工俭学取得的收入;第三,对外从事技术开发、技术转让以及技术咨询取得的收入;第四,托儿所、幼儿园收取的学费或养育费*民办托儿所、幼儿园超过审批标准收取的费用不能免税。;第五,政府举办的学校(不含下属单位)举办进修班或培训班取得的全部归该学校所有的收入*全部归该学校所有是指取得的全部收入进入该学校统一账户,并纳入预算全额上缴财政专户管理。;第六,对政府举办的职业学校设立的主要为在校学生提供实习场所并由学校出资自办、由学校负责经营、经营收入归学校所有的企业,从事营业税暂行条例“服务业”税目规定的服务项目取得的收入*广告、桑拿、按摩等行业除外。;第七,对特殊教育学校举办的企业享受国家对福利企业实行的营业税优惠政策。

《财政部 国家税务总局关于加强教育劳务营业税征收管理有关问题的通知》(财税〔2006〕3号)第一条第二款,将“从事学历教育的学校”界定为“普通学校以及经地、市级以上人民政府或者同级政府的教育行政部门批准成立、国家承认其学员学历的各类学校”,并明确“上述学校均包括符合规定的从事学历教育的民办学校”。在2009年财政部《关于“依法给予民办学校享受与公办学校同等税收政策”提案的答复(摘要)》中进一步说明,享受免征营业税政策并非以是否政府举办为条件,而是以是否从事学历教育为条件,即无论是公办学校还是民办学校,只要符合从事学历教育这一条件,均可享受免征营业税的优惠政策。

财政部和国家税务总局在《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)“附件3”《营业税改征增值税试点过渡政策的规定》中明确指出,在标准以内的收费,托儿所、幼儿园提供的保育和教育服务免征增值税;从事学历教育的学校提供的教育服务免征增值税;学校从事技术开发、技术转让以及技术咨询等活动免征增值税;学生勤工俭学提供的服务免征增值税。根据上述文件推断,民办学校实行分类管理后,《通知》所列第一点至第四点以及第七点,无论是非营利性民办学校还是营利性民办学校,都可以免征增值税。《通知》所列的第五点和第六点,营利性民办学校的相关收入可能需要缴纳增值税,而非营利性民办学校的上述收入是否需要缴纳增值税尚不明确:若根据《修正案》“非营利性民办学校享受和公办学校同等的税收优惠政策”的规定,非营利性民办学校的上述收入可免征增值税;若严格按照“全部收入纳入预算全额上缴财政专户管理”的要求,非营利性民办学校的上述收入也需要缴纳增值税。

(二)企业所得税

《通知》对学校免征企业所得税的情形作了如下规定。

第一,对政府举办的学校(不含下属单位)举办培训班、进修班取得的收入,收入全部归该学校所有的,免征企业所得税。

第二,对政府举办的职业学校的校办企业,若主要目的是为在校生提供实习场所并且所有的收入全部归学校所有,其收入免征企业所得税。

上述两项规定都是针对公办学校而言的,分类管理以后两类民办学校的上述收入可否免交所得税呢?根据《财政部 国家税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税〔2009〕123号),非营利性民办学校要获得非营利组织的免税收入资格,需满足多个条件:财产及其孳息不用于分配,工作人员工资福利开支控制在合理的范围内等。分类管理实施后,针对上述两类收入,营利性民办学校需要缴纳所得税,但是非营利性民办学校是否免税尚存争议。

第三,特殊教育学校举办的企业可以享受企业所得税优惠政策。根据此规定,分类管理实施后,无论是非营利性的特殊教育民办学校还是营利性的特殊教育民办学校,举办这些学校的企业都可以享受所得税优惠。

第四,纳税人通过中国境内的非营利组织或国家机关向教育事业的捐赠,准予在计算企业所得税和个人所得税前全额扣除。2017年2月24日新修订的《企业所得税法》指出,企业公益性捐赠在年度利润总额12%以内的,准予在计算应纳税所得额时扣除;超过12%的捐赠,准予结转以后三年内在计算应纳税所得额时扣除。根据上述规定,分类管理实施后,向非营利性民办学校的捐赠可以享受所得税扣除的优惠,但是向营利性民办学校的捐赠则不能享受所得税扣除的优惠。

第五,对学校经批准收取并纳入财政预算管理的或财政预算外资金专户管理的收费不征收企业所得税。根据此规定,大部分民办学校的学费收入都须缴纳所得税,因为大部分民办学校的收入并未被纳入财政预算管理或财政预算外资金专户管理。《财政部 国家税务总局关于财政性资金行政事业性收费政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)和《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)进一步明确了企业收入不征所得税的条件,民办学校学费收入不符合上述两个文件规定的不征税收入条件。分类管理实施后,营利性民办学校和大部分非营利性民办学校都须缴纳企业所得税,因为大部分非营利性民办学校的学费收入都不纳入财政预算管理或财政预算外资金专户管理。

第六,对职业学校和高等学校对外提供的技术转让、技术培训和技术咨询等所取得的技术性服务收入,暂免征企业所得税。根据此规定,分类管理实施后,无论是非营利性民办学校还是营利性民办学校,对外开展技术转让和咨询获得的收入都暂免征企业所得税。

除了《通知》的上述规定外,《关于非营利性组织企业所得税免税收入问题的通知》(财税〔2014〕13号)还规定了非营利组织的其他免税收入。根据该文件,分类管理实施后,非营利性民办学校若通过了免税资格认定,下列收入将免征所得税:财政拨款以及其他政府补助收入(不包括因政府购买教育服务取得的收入),不征税收入和免税收入孳生的银行存款利息收入,财政部、国家税务总局规定的其他收入。即使非营利性民办学校获得了免税资格认定,民办学校的学费收入也不在免税收入范围内。

(三)房产税、城镇土地使用税、印花税

根据《通知》,对政府举办和企业举办的学校及幼儿园自用的房产、土地,免征房产税、城镇土地使用税。如果民办学校的举办者将土地和房产过户到民办学校,则免征城镇土地使用税和房产税,如果没有进行资产过户,则不能免。另外,《通知》规定对财产所有人将财产赠给学校所立的书据免征印花税。分类管理实施后,非营利性民办学校和营利性民办学校若发生经济活动,在书立、领受应税凭证时免征印花税。

(四)耕地占用税

根据《通知》,对学校、幼儿园经批准征用的耕地,免征耕地占用税。享受免税的学校用地的具体范围是:全日制大、中、小学校的教学用房,实验室,操场,图书馆,办公室,师生员工食堂和宿舍用地。学校从事非农业生产经营占用耕地的不予免税。培训机构等不在免税之列。根据此规定,分类管理实施后,非营利性民办学校和营利性民办学校都可免征耕地占用税。

(五)契税

根据《通知》,社会团体和事业单位等承受土地房屋权属用于教学、科研的免征契税。政府部门审批并颁发办学许可证的民办学校及教育机构,其承受的土地、房屋权属用于教学的免征契税。根据此规定,分类管理实施后,非营利性民办学校和营利性民办学校都可免征契税。

(六)关税

根据《通知》,对境外捐赠人无偿捐赠直接用于各类学校和幼儿园的教学仪器、图书等教学用品,免征进口关税和进口环节增值税。另外,对教育部承认学历的大专以上全日制高等院校,在合理数量范围内进口国内无法生产的教学和科研用品直接用于教学或科研的,免征进口关税以及进口环节增值税、消费税。根据此规定,分类管理实施后,无论是非营利性民办学校还是营利性民办学校,只要是用于教学的进口教学用品(捐赠或购买),都可免征进口关税以及进口环节的增值税、消费税。

二、实施分类管理后我国民办教育

税收政策的变化 《修正案》第四十七条规定,非营利性民办学校享受与公办学校同等的税收优惠政策,营利性民办学校享受国家规定的税收优惠政策;第四十八条规定,向民办学校捐赠财产的公民、法人或者其他组织可以享受税收优惠。《若干意见》规定:对企业办的学校和幼儿园自用的房产和土地,免征房产税和城镇土地使用税;对企业捐赠给学校的资金,在年度利润总额12%以内的部分,在计算应纳税所得额时扣除;对个人捐赠给教育的资金,在计算个人所得税前予以扣除;非营利性民办学校与公办学校享受同等的税收待遇,依据税法规定进行免税资格认定后,免征非营利性收入的企业所得税。整体来看,无论是《修正案》还是《若干意见》,主要还是对国家已有民办教育税收政策特别是《通知》的重复,保持了政策的一贯性。

《修正案》和《若干意见》出台后,各省(市、区)需要制定民办学校分类管理的配套文件,这些配套文件都涉及税收问题。笔者梳理浙江、上海、河北、湖北、安徽和云南六省(市)民办学校分类管理的配套政策文本(征求意见稿)后发现,各省文件关于税收的规定较为雷同。本文以浙江、江苏和湖北三省的民办教育配套政策为例,呈现修法后各省(市、区)对民办教育税收优惠的规定(见表1)。

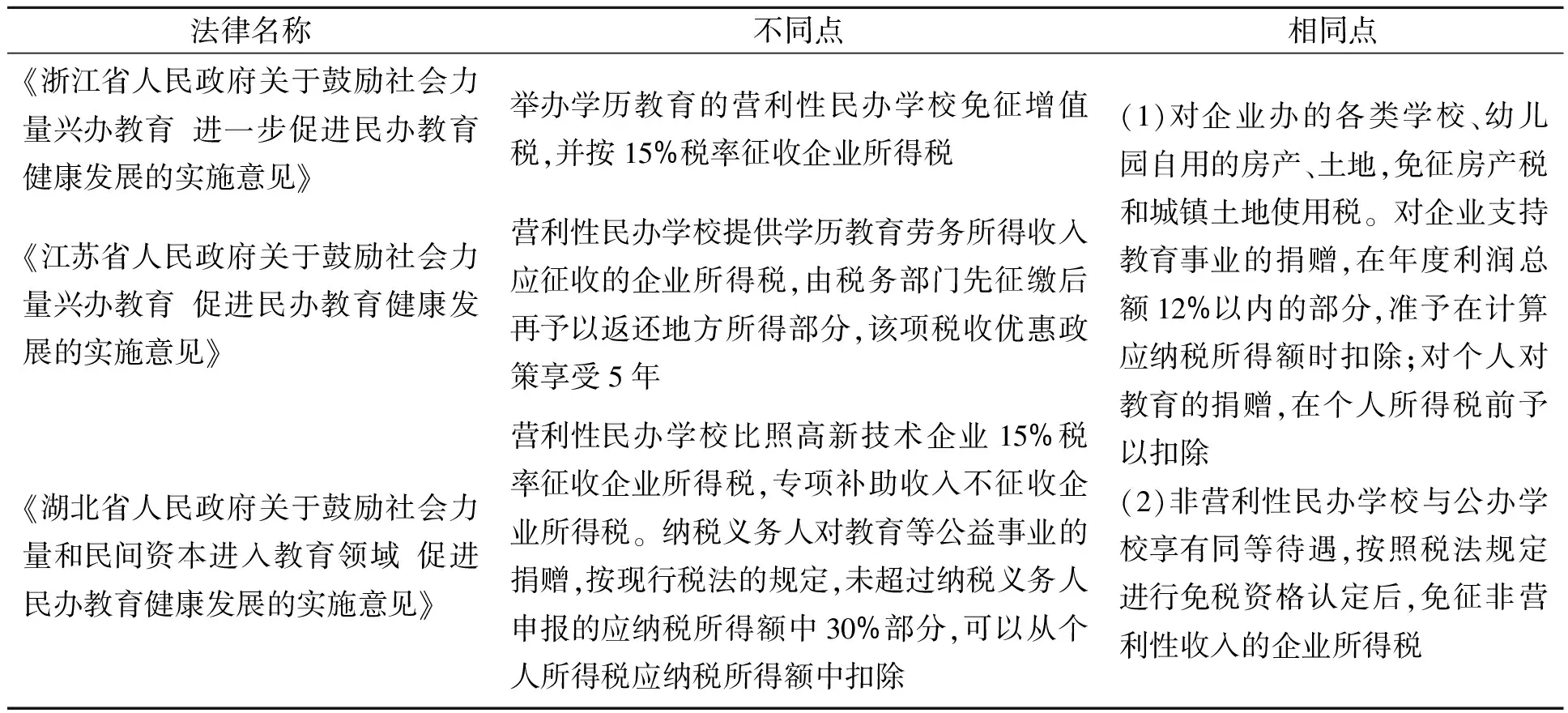

表1 浙江、江苏和湖北三省民办教育配套政策的异同

从上述三省的税收规定来看,税收优惠政策还是对国家相关政策的重复。一些省尝试在国家层面民办学校税收优惠政策的基础上进一步明确民办学校的税收优惠,比如,浙江省和江苏省都规定了营利性民办学校企业所得税的征收办法。但也有未充分利用国家对民办学校的税收优惠政策的情况,比如浙江省仅规定“在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除”,湖北省规定捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从个人所得税应纳税所得额中扣除。而上文提及的《企业所得税法》还有对超过年度利润总额12%部分的规定——“准予结转以后三年内在计算应纳税所得额时扣除”。

地方难以突破民办学校的税收优惠政策,这是由我国“税由法定”的政策决定的。《税收征收管理法》第三条规定,税收的开、停、减、免、退、补,均依照法律规定执行;法律授权国务院规定的,依照国务院制定的行政法规执行。任何组织和个人不得擅自作出税收开、停、减、免、退、补及其他同税收法律、行政法规相抵触的决定。根据我国现行立法体制,中央税、中央地方共享税和地方税的立法权都在中央,地方只能根据法律、行政法规的授权制定地方性税收法规、规章或者规范性文件,对某些税制要素进行调整。比如,《城镇土地使用税暂行条例》规定,省、自治区、直辖市人民政府可以在规定幅度内确定税额标准。再如,《民族区域自治法》第三十五条规定,在民族自治地方,自治机关(省级人民代表大会和省级人民政府)可以根据国家法律规定对部分项目实现减税或者免税。

三、优化民办学校税收政策的建议

国家对民办学校的税收规定过于模糊,很难有效指导民办学校税收征收实践,造成不同地区执行不同的税收政策,不利于民办学校的可持续发展。以企业所得税为例,各地对民办学校缴纳企业所得税的规定存在较大差异。根据笔者对浙江、上海、山西和四川等省(市、区)民办学校的调查,发现大部分地区的民办学校都没有缴纳企业所得税,但是广东省的民办学校则需要缴纳企业所得税。有学者调查发现,2015年广东省16所民办高校(其中14所为独立学院)中,6所学校的企业所得税由国税部门管辖,其中2所学费收入作为不征税收入,4所学费收入作为征税收入;10所学校的企业所得税由地税部门管辖,其中2所学费收入作为免税收入,7所学费收入作为不征税收入,1所学费收入作为征税收入*③范东东、熊万里、夏文斌等:《从政策执行效应看民办教育行业税收政策完善》,2015-03-04,http://www.gdsswxh.com/product.asp?id=4442。。由于对学费收入是否作为应税收入的规定模棱两可,地方税务部门往往根据税收指标完成情况、地方政府对民办教育的重视程度甚至民办学校所拥有的社会关系网络等因素,对学费收入是否需要缴纳所得税作出不同的决定,违背了税负公平的原则。因此,完善税收优惠政策对促进两类民办学校的健康发展十分重要*吴华、王习:《营利性民办学校应该享受税收优惠》,《中国教育学刊》2017年第3期,第14-18页。。针对当前民办教育税收政策模糊的现状,笔者提出以下建议。

(一)明确两类民办学校的税收办法

强化现行税收政策与民办教育行业管理政策之间的有机衔接,整合民办教育税收政策规定,健全民办学校税收政策规范体系,消除上位法和下位法之间的立法冲突,规范政策执行依据,实现民办教育税收政策体系的内在统一③。建议国家财政部和税务总局出台关于民办学校税收的文件,或者修改《通知》的相关规定,明确非营利性民办学校和营利性民办学校分别享受的税收优惠政策。目前亟须明确的问题包括但不限于以下五个。

第一,明确民办学校资产过户是否免税。大量民办学校(主要是中小学)的土地和校舍未进行资产过户,都在举办者的名下。按照规定,资产过户时民办学校举办者需缴纳城镇土地使用税和房产税,今后可否从促进民办教育健康发展的角度免征这些税收?

第二,明确非营利性民办学校举办进修班、培训班取得的收入是否免税。为鼓励民办高校通过提供社会服务来提高社会吸引力和社会声誉,进而提高应用型人才培养质量,建议非营利性民办高校举办进修班和培训班的收入免征增值税和所得税。

第三,降低民办学校获得免税资格认定的条件。目前非营利组织免税收入资格认定的标准过高,《财政部 国家税务总局关于非营利组织免税资格认定管理有关问题的通知》(财税〔2009〕123号)规定,非营利组织获得免税资格的条件包括“工作人员平均工资薪金水平不得超过上年度税务登记所在地人均工资水平的2倍”。民办学校是人力资本密集型行业,保持较高的工资水平是吸引高水平师资的关键,应适当降低对非营利性民办学校免征企业所得税资格的认定标准。

第四,明确非营利性民办学校的学费是否免税。在符合非营利组织资格认定后,非营利性民办学校获得的免征企业所得税收入的范围依然有限,学费等主要收入不在免税收入范围内。建议出台适合民办教育领域的配套税收政策,独立于一般的非营利组织政策规定,明确非营利性民办学校的学费收入属于不征税收入。

第五,明确营利性民办学校的所得税优惠。《企业所得税法》第二十八条规定,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。这就需要明确,营利性民办学校可否按高新技术企业的税率来缴纳所得税。

(二)在法律许可范围内给予最大优惠

在相关法律和文件不清晰的情况下,税务机关具有较大的税收自由裁量权。税务机关在不违背国家法律和上级文件精神的情况下,应适当宽松地执行国家的税务政策,给予民办学校最大限度的税收优惠。对于非营利性民办学校,切实给予与公办学校相同的税收优惠。民办教育减轻了地方政府对教育支出的财政负担,且具有明显的“正向外部性”,无论是对非营利性民办学校还是对营利性民办学校提供税收优惠,都具备充分的正当性,可以更好地促进民办教育的发展,减轻教育事业对公共财政的压力。

(三)将扶持重点放在财政资助等方面

“税由法定”决定了地方政府在免税这一政策设计上并没有足够大的施展空间,但地方政府在财政资金分配等事务上有较大的自主权,可将扶持民办教育的重点放在加大财政资助、提高民办学校教师社会保障、给予民办学校更多办学自主权等方面。

(责任编辑毛红霞)

Discussion and Suggestion of Taxation Policy of Non-governmentalEducation Institutions under Classified Management

WANG Yitao1amp; LI Baozhi2

(1.TheNon-governmentalHigherEducationInstituteofChina,ZhejiangShurenUniversity,Hangzhou,Zhejiang, 310015,China; 2.AccountingSchoolofZhejiangUniversityofFinanceamp;Economics,Hangzhou,Zhejiang, 310018,China)

There are seventeen taxes in China, of which ten are related to non-governmental education institutions. Under the classification management, both the for-profit and non-profit non-governmental education institutions can enjoy tax-free concessions in customs, property tax, urban land use and occupation taxes, deed tax and VAT. Within the charges approved by the state, both the non-profit and for-profit non-governmental education institutions can be exempt from VAT. Corporate income tax is the main tax that non-governmental education institutions pay, but provisions of state documents are much too principled, vague and general, and it is difficult to guide the practice of effective tax collection. It is also difficult for local government to break through preferential tax policy of non-governmental education institutions due to the “tax by the statutory” policy. It is recommended that the Ministry of Finance and the State Administration of Taxation should take the lead in setting up policies on the taxation of non-governmental education institutions or revise the existing tax concessions according to the new classification management.

non-governmental education;AmendmentofNon-govermentalEducationPromotionLaw; non-governmental education institutions; classification management; taxation; tax categories

10.3969/j.issn.1671-2714.2017.06.005

2017-07-31

国家社科基金教育学重点项目(AFA150012)

王一涛,男,山东即墨人,研究员,教育学博士,研究方向为民办高等教育。

猜你喜欢

河北环境工程学院学报(2021年1期)2021-03-19 08:43:16

云南化工(2020年11期)2021-01-14 00:51:10

妇女生活(2019年8期)2019-08-12 05:37:52

法大研究生(2018年2期)2018-09-23 02:19:54

教育(2016年49期)2017-03-20 02:39:42

方圆(2016年22期)2016-12-06 14:54:39

中国卫生(2016年8期)2016-11-12 13:27:14

陕西教育·综合版(2016年11期)2016-06-27 07:35:44

中国卫生(2014年2期)2014-11-12 12:59:52

四川大学学报(哲学社会科学版)(2014年2期)2014-02-28 13:55:16