公益基金会会计信息透明度与捐赠收入、捐赠支出的关系检验

2017-11-17 06:31创业黑马科技股份有限公司北京100020

商业会计 2017年22期

□ (创业黑马科技股份有限公司北京100020)

一、引言与文献回顾

21世纪迎来了我国基金会行业的大发展时期。公益基金会为推动慈善事业的繁荣和社会资源的有效配置发挥了重大作用。舒伟等(2016)基于深圳壹基金公益基金会案例,研究了基金会内部控制与慈善组织透明度;也有学者研究了基金会收入支出透明度问题(王晶伟,2015;徐昕,2014;周单,2014)。然而,近年来发生的一系列慈善丑闻正在使很多以“公益”标榜的基金失去人们的信任,如2011年郭美美以“中国红十字会商业总经理”身份多次在其微博发布其豪宅名车名包等照片,引发了舆论对红十字会捐款去向的讨论与猜测,使红十字会公信力严重受挫,筹款数额暴跌。而这背后是社会公众对提高基金会行业的信息透明度的呼声越来越高。公益基金会的信息披露是捐赠人、受益人等利益相关群体了解基金会的主要途径,捐赠人在做出捐赠决策时会将基金会所披露的信息作为重要参考依据 (王孟龙,2013;刘景娟,2013;童健芳,2010)。 林有志和张雅芬(2007)分析了透明度与企业经营绩效的关系。那么,公益基金会的信息透明度是否对捐赠收入产生影响呢?公益基金会的信息透明度对于基金会在资金的使用上是否也会产生影响呢?这两个问题对于关心公益事业的人群是非常重要的,但是公益基金会的信息透明度与捐赠收入和捐赠支出具体有着怎样的关系,这种关系的量化结果又是怎样的,则需要基于真实的数据进行检验。

二、研究分析与假说

基于互联网的观察分析我们发现,社会公众对于公益基金的“不信任”主要源于对基金会的资金来源和资金花费不甚清楚,如除了捐赠收入基金会还通过其他渠道获得了多少收入,公益基金会将多少捐赠收入用于真实的公益捐赠,将多少收入用作基金会自身的花费(工资福利、管理费用)等。这些信息事实上属于公益基金会的会计信息,相比公益基金会的背景、设立的公益目的等文本描述,会计信息是可以量化和追溯的,会计信息的披露更有助于捐赠人、政府监管机构了解公益基金会是否真实履行公益的职能。

根据信息的引导作用,本研究首先提出假设1:

公益基金会的信息透明度越高,基金会的捐赠收入会越多。

这一假设认定公益人士在决定捐款时会考虑和评估拟选择的公益基金会的会计信息,对于信息披露充分的公益基金会有更强的信任度,更愿意委托这些公益基金会实现个人的公益梦想。

根据信息的监督作用,本研究提出假设2:

公益基金会的信息透明度越高,基金会的捐赠支出/捐赠收入的比例会越大。

这一假设认定基金会披露的信息越多越会受到社会和政府部门的关注和监管,从而不敢随意挪用公益捐款,而是会将更多的捐款用于公益支出。

三、研究设计

(一)变量及样本选取

对于主要研究的解释变量——捐赠收入指标与公益支出指标,本文分别选取捐赠收入和公益支出占捐赠收入的比重来衡量,对于本文主要研究的被解释变量,选取公益基金会的信息透明度,本文以基金会中心网公布的中基透明指数FTI进行测量。对于控制变量,本文选取净资产这一代表基金会规模的指标。

由于所有的数据信息需要手工摘录,限于个人精力和时间的要求,本文仅选择了北京儿童公益基金2015年的数据为样本进行检验。各因变量与解释变量说明见下页表1。

表1 变量定义及数据说明

表2 描述性统计

(二)描述性统计

从这34家儿童公益基金的信息透明度指数来看,最高的为100分,最低的仅为44分,平均为79分,可以看出基金会之间的信息透明度差异较大。此外,各个基金会之间的净收入、捐赠收入与捐赠支出也差距很大。数据的结构满足进行相关性分析与回归分析的要求,见表2。

(三)相关性分析

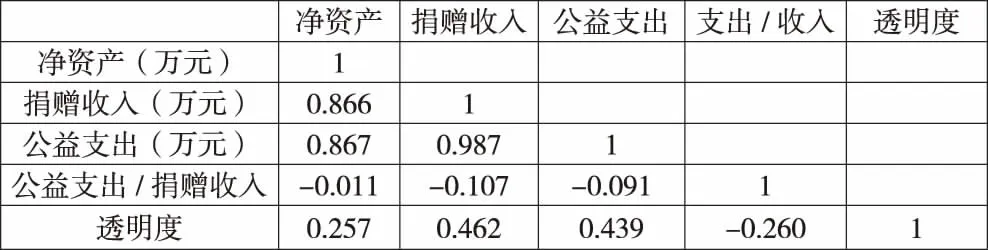

相关性分析是指对两个或多个具备相关性的变量元素进行分析,从而衡量两个变量因素的相关密切程度。而这种相关的密切程度会以相关系数R来做测量,R介于-1到1之间,系数的绝对值越大,相关程度越大,系数的符号代表了相关性的方向,为正表示正相关,为负表示负相关。

相关性统计分析结果显示捐赠收入、公益支出与透明度的相关系数都超过了40%,且为正,表明透明度的提升确实与基金会能够获得更多的捐赠收入以及会有更多的公益支出相关。支出/收入与透明度的相关系数低于30%,且为负,表示透明度的提升并不代表公益基金会会将更多的捐赠收入用于公益支出。不过,从相关性统计结果来看,无论是捐赠收入还是公益支出均与基金会的净资产规模有着高度相关性,相关系数超过80%,则代表基金会本身的规模大小对于吸引社会捐赠有着很大的影响,但净资产与基金会的信息透明度的相关性并不是很强。由此也意味着在考察透明度对于捐赠收入和公益支出的关系时需要控制基金会自身规模因素的影响。以下本研究再通过回归分析对透明度与捐赠收入和公益支出的关系进行检验,见表3。

表3 相关性分析

(四)模型设定

根据以上分析,本文建立多元回归模型,模型设定如下:

模型 1:DEI=α0+α1FTI+α2NA+ε1

模型 2:DI=β0+β1FTI+β2NA+ε2

其中,α0、β0为常数项;α1、α2、β1、β2为各变量对应的系数;ε1与 ε2为随机变量。

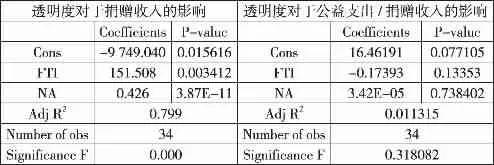

回归分析是确定两种或两种以上变量间相互依赖的定量关系的一种统计分析方法。对于假设1,我们采用模型1进行验证,以捐赠收入为因变量,以透明度为解释变量,以净资产规模为控制变量,回归分析结果见表4。检验结果显示模型整体的拟合度R2接近80%,F检验显著水平低于1%,模型通过了有效性检验。而透明度的回归系数为正,且P检验的显著水平低于1%,通过了显著性检验,表示透明度的提升能够显著提升基金会的捐款收入水平,体现了基金会信息透明度的引导作用。

表4 回归结果分析

对于假设2,我们采用模型2进行验证,以支出/收入为因变量,以透明度为解释变量,以净资产规模为控制变量的回归检验结果见表4,结果显示模型整体的拟合度低于0.02,F检验的显著度大于30%,模型的有效性较低,透明度的回归系数为正,但P检验的显著度水平在10%以上,不具有统计显著度。由此表明,透明度的提升与基金会是否会将更多的捐赠收入用于公益支出没有明显的关系,表示基金会的信息透明度并没有发挥监督的作用。这也反映了一个现实,很多公益基金在考虑吸引捐赠收入方面较为积极,但在如何有效使用公益基金方面却较为怠慢。同时,也表示社会捐赠人虽然因为基金会披露了更多的信息而能够更好地选择基金会进行捐赠,但对于基金会如何使用资金并没有产生很好的督导作用。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

新传奇(2021年31期)2021-08-23

商情(2017年5期)2017-03-30

中国经济周刊(2016年47期)2016-12-14

WTO经济导刊(2016年7期)2016-08-02

当代贵州(2016年9期)2016-03-21

山西农经(2015年4期)2015-05-08

中外企业家(2009年5期)2009-10-14

环球时报(2009-09-22)2009-09-22

环球慈善(2009年6期)2009-07-14