战略管理会计在华为技术有限公司的应用分析

2017-11-17 06:31□

商业会计 2017年22期

□

(青岛大学附属医院山东青岛266071青岛大学商学院山东青岛266100)

随着经济的迅速发展,市场竞争的加剧,传统的管理会计已不能满足企业的发展要求,战略管理会计开始越来越多地应用于现代企业。战略管理会计即战略理论在管理会计领域的应用和延伸,强调为企业提供内外部信息,协助管理层制定和实施战略和决策,以实现企业长远的发展。本文以华为技术有限公司 (以下简称华为公司)为例,总结其战略管理会计在公司中的应用,进而对其他企业战略管理会计的运用提供指导和借鉴。

一、华为公司的战略管理会计体系框架

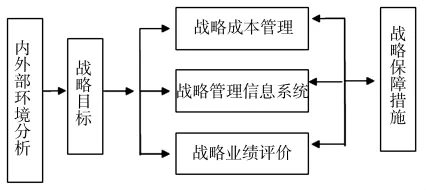

华为公司是一家民营通信科技公司,主要从事无线电、微电子、通讯等设备的开发和经营。截至2016年底,华为公司总资产已由1978年5 670美元增长到653亿美元,员工发展到18万名,业务涉及到世界170多个国家和地区,服务了全球三分之一以上的人口。华为的财务理念一直处于超前地位,是国内很早实施“账务集中管理”的企业之一,华为公司CFO孟晚舟在2017新年致辞中提到“没有写在岗位职责中的管理机会点,是我们的选修课”,认为目前企业的财务已不能仅仅满足于日常账务核算和处理,也应该承担起管理的责任,因而战略理念已融入华为财务与管理会计之中。华为公司的战略管理会计体系,如图1所示。

图1 华为公司战略管理会计体系

从图1可见,华为公司首先通过对公司内外部环境的分析提出总体战略目标,将总体战略目标细分到成本管理、管理信息系统以及业绩评价等领域,并通过战略保障措施保证各目标的实现。其具体的应用还需要进行细化分析。

二、华为公司战略管理会计体系的具体应用

(一)内外部环境分析及战略目标确定

环境分析是提出公司战略的基础,战略管理会计通过对国内外政治、经济等大环境的分析,结合行业状况、企业经营状况等具体环境,提出公司的总体战略。关于对企业环境分析的研究,国内外一般采用PEST方法或者SWOT分析等方法,本文主要应用PEST方法,分析华为公司政治环境、经济环境以及主要产品的市场需求情况。

从全球政治环境来看,全球一体化的发展对我国经济造成了很大影响,一方面,各国经贸交流日益增加,另一方面,出于对各自政治利益的考虑,各国尤其是部分发达国家存在严重的贸易壁垒。我国还处于社会主义初级阶段,经济社会发展尤其是创新能力有待加强,我国政府提出 “走出去”战略号召中国企业积极开拓海外市场。与此同时,通过法律保障中国企业在海外竞争中的合法地位。例如2008年开始实施反垄断法,其效力就涵盖了境内外垄断行为。

从全球经济环境来看,经济全球化趋势加快,通信技术的发展极大地推动了世界经济的发展,通信技术已成为各国经济发展的重要力量之一,掌握先进的通信技术已成为国家经济竞争力的关键要素。通信产业的发展,也使经济模式发生了改变,世界进入通信全球化时代。我国“十二五”规划将宽带建设纳入国家发展战略,“十三五”规划提出供给侧结构性改革以及“中国制造 2025”,将提高供给质量和加速创新摆在经济发展的突出地位。

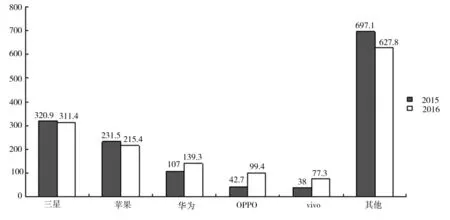

在主要产品市场需求方面,华为公司的主要个人及家庭产品包括智能手机、笔记本电脑、移动宽带、智能家具等,本文以销量最大的产品智能手机为例,分析产品市场需求情况。华为智能手机2016年全年销售量为1.39亿台,同比增长29%,呈现增长趋势;全球市场份额提升至11.9%,位于全球第三,中国第一。华为智能手机市场需求增长趋势如图2所示。

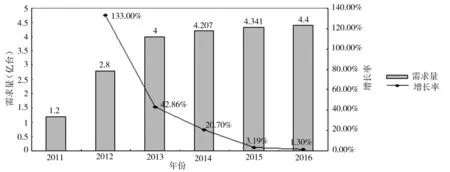

同时,华为公司的智能手机在国内市场规模上发生了相应的变化,如图3所示。

从图3可知,从2011年开始的5年内华为智能手机国内市场需求呈递增状态,但增长率呈递减趋势,尤其是2014年之后,增长率已低于10%。可见智能手机国内市场已趋于饱和,因此,华为手机积极开拓国际市场,在欧洲、中东、亚太地区销售额都有了较大程度的增长。

图2 2015—2016年全球手机销量(百万台)

图3 2011—2016年智能手机国内市场规模

表1 2015—2016年华为公司财务数据 单位:人民币百万元

根据对企业所处的内外部环境分析,华为公司确定的总体战略目标为以客户为中心,提升产品和服务质量,持续管理变革,积极开拓国外市场。

(二)战略成本管理

华为公司运用战略成本管理的理念,通过增加研发费用,采用现代化价值链等方式实施成本管理。一方面通过规模、技术等战略成本动因增加附加值,提高利润;另一方面,通过严格的成本控制降低成本。

1.增加研发支出。华为公司成本管理中特别注重研发因素,相对于传统成本动因来说,技术、规模等战略成本动因对企业影响往往更大。通过对表1和表2分析发现,华为公司2016年研发费用的支出进一步提高,研发投入与收入增长呈正比;通过与中兴通讯的对比发现,华为公司在销售毛利率、销售净利率及研发费用占比方面都有很大优势。通过增加研发支出,在通信技术行业发展趋缓的形势下,华为公司的发展不仅没有停滞反而实现了技术赶超。

表2 2016年华为公司与中兴通讯财务指标对比(%)

2.采用现代化价值链。价值链是企业从采购到销售的过程,反映了企业的价值流向,对价值链的研究可以发现企业降低成本的方法。华为公司通过后向一体化与供应商建立稳定的采购关系,通过前向一体化快速适应市场需求变化。与此同时,华为公司采用了一系列具体方法提高生产效率和产品质量,例如,采用先进的生产工艺,建立现代化仓库及物流系统等。华为公司借助价值链分析找准优势,控制成本,提高了效率。通过下页表3中与中兴通讯的对比分析可以发现,华为公司应收账款周转率、应付账款周转率以及存货周转率都显著大于中兴通讯,而现金周转期小于中兴通讯。应收账款和应付账款周转率较大,说明华为公司从供应商到消费者形成了完整的价值链;存货周转率较大表明其库存较少,而销售成本较高,即销售了更多商品。华为公司现金周转期短于中兴通讯,将现金流量与应收账款周转、存货周转联系起来,从战略角度打破了单一分析,表明华为公司既保持了较高的存货周转率、节约了成本,又有较强的应收账款变现能力,提高了生产效率。

(三)战略管理信息系统

管理信息系统对于企业日常经营活动有重要作用,并且对企业战略目标的实现也意义重大。企业在战略设计、实施以及评价阶段,都应考虑到管理信息系统的影响。华为公司建立的ERP管理系统已有20多年的时间,期间对其不断完善,以实现对公司采购、销售、财务等各个环节实行统一管理,提高生产效率、服务质量,增加公司利润。在供应链方面,公司实现端到端集成的供应链,可以实现及时预算,以提高生产效率;在财务管理方面,实行制度、流程、编码和表格的“四统一”,并设立了全球财务共享中心,提高了账务处理的速度。战略管理信息系统的建立一方面提高了企业的运作效率,降低了重复成本的浪费,另一方面可以使企业的总体战略统一细化到各个环节,使各职能部门相互配合,实现战略目标协调推进,以促进总体战略目标实现。

表3 2016年华为公司与中兴通讯财务指标对比 单位:次

(四)战略业绩评价

与传统业绩评价相比,战略业绩评价更加注重企业的发展性和竞争性,因而在设计业绩评价程序和指标时更侧重于对战略性的评价。战略业绩评价分为两个方面的内容:对企业总体或各职能部门的评价以及对公司内部各员工的评价。

在对企业总体及各职能部门评价的过程中,华为公司避免了仅以财务指标评价存在的不足,引入了时间类、质量类、市场与顾客类等多重指标,全面衡量企业的经营业绩。华为公司采用综合平衡计分卡制度,更注重企业财务指标与非财务指标、短期目标与战略目标的结合。

华为公司对员工绩效也形成了严格规范的考评制度。首先,通过公司绩效的测评及高层述职对高层管理层进行评价。其次,通过部门、团队绩效测评和绩效考核对中层管理者进行评价。最后,是对每一个基层员工进行考核。对于中高层员工,华为公司通常采用述职加KPI考核的业绩评价方法;而对于中、基层员工则采用IPBC考核评价方法。

三、华为公司战略管理会计体系的保障

战略管理会计的实施、战略目标的实现以及战略成本管理、战略人力资源管理、战略业绩评价等细分战略的实施还需要一定的保障措施,即战略人力资源管理保障及企业文化保障。

(一)战略人力资源管理保障

战略人力资源管理将战略理论融入传统的人力资源管理,使人力资源与现代企业密切相联。作为企业核心竞争力的来源,人力资源在现代企业中发挥的作用不容小觑。战略人力资源管理认为人力资源是参与企业战略规划、保障企业战略实施,甚至决定企业成败的关键。从1997年起,华为公司不断进行人力资源管理改革。华为公司员工持有华为约99%的股份,员工持股形成了巨大的薪酬激励效应,也使华为有了飞速发展。如今华为公司已建立了相对成熟的战略人力资源体系,在薪酬、任职资格、绩效管理、选拔任用等方面有了相对详细的体系和制度。例如,华为公司将考核制度与薪酬制度紧密结合,每日对公司员工的工作情况和绩效进行考评和管理,并将考评的结果和数据纳入月度或年度薪酬中统一核算。

(二)优秀企业文化保障

企业文化是现代企业经营发展必不可少的重要组成部分,也是实现企业战略目标的重要保障。优秀的企业文化有助于提高企业凝聚力,推动战略目标的实现。华为公司的企业文化又称为“狼性文化”,即学习、创新、获益与团结。学习即华为公司提倡建立学习型企业,华为公司分布在各国家地区的员工,都能在 7×24小时共享知识及先进的研究成果。通过沟通学习,从战略角度提升了竞争力。华为认为“不创新是企业最大的风险”,因此将创新精神纳入企业文化中,通过提高科研经费和能力,实现技术赶超,从而提高华为的核心竞争力。获益是指使每一个为华为奉献的员工都得到回报,这体现了公平合理的价值分配原则,有利于形成良好的激励机制。华为还强调成员合作,群体奋斗,要求员工有责任心,团结协作,共同进步。在市场全球化的过程中,华为还提出艰苦奋斗的企业文化,以激励背井离乡,尤其是在艰苦环境中工作的员工。

四、结论

本文通过对华为公司战略管理会计体系和具体方法的分析,发现战略管理会计对于一个企业规模扩大、成本减低、核心竞争力提升以及公司效益提高都有重大的意义。因此,企业应学习和借鉴相关企业成功运用战略管理会计的案例,结合自身实际,应用到企业的管理中,以实现本企业竞争力的不断提高。

猜你喜欢

领导文萃(2022年8期)2022-04-27

作品(2021年8期)2021-09-08

汽车观察(2021年11期)2021-04-24

在线学习(2021年12期)2021-01-03

意林·全彩Color(2019年8期)2019-09-23

中国知识产权(2018年10期)2018-11-02

通信产业报(2018年12期)2018-05-08

财会学习(2016年24期)2017-01-10

人民论坛(2016年32期)2016-12-14

财税月刊(2016年1期)2016-04-05