基于EVA与BSC融合的医疗器械流通企业绩效评价

2017-11-17 06:31北方工业大学经济管理学院北京100144

商业会计 2017年22期

□ (北方工业大学经济管理学院北京100144)

2016年4月,我国医疗行业出台了“两票制”政策,即医疗器械、药品等直接经过一级经销商到达医院,二级、三级等经销商将慢慢淡出市场,这意味着医疗器械流通企业面临大洗牌的危机。为了在激烈的市场竞争中占据有利的地位,结合“两票制”政策的特点,医疗器械流通企业纷纷转变了战略导向,以“向上占有厂商资源,向下扩大医院覆盖率”为战略目标。在这一阶段,及时调整、构建有助于其战略目标达成的绩效评价体系显得至关重要。引入EVA作为BSC绩效评价体系中的核心评价指标、构建EVA-BSC综合绩效评价体系,对引导医疗器械流通企业实现其战略目标、完成转型有重大意义。

一、A公司背景及绩效评价现状

A公司是一家大型的医疗器械流通企业,行业整合的发展趋势倒逼其转型升级,面临战略调整的压力。该公司主营医疗器械设备、耗材产品和诊断试剂,并为众多终端医疗客户提供集中配送、产品直销、物流平台等多种经营方式的产品和流通服务。

目前,A公司并没有形成一套完整、系统的公司层面的绩效评价体系,仅针对职能以及业务部门进行部门层面的绩效评价。绩效评价存在指标设置与战略目标不匹配、指标设置偏重财务指标、指标设置未突出公司特点等问题。

二、构建EVA-BSC综合绩效评价体系

对A公司的战略目标进行描述,将其分解为财务、客户、内部流程、学习与成长四个维度,并分别分析其战略主旨、关键成功因素,设置相应的绩效评价指标、确定其权重。

(一)A公司战略描述

2016年是我国“十三五”规划的开局之年,A公司确定了“2052”战略。 “2052”战略是指:到 2020年也就是“十三五”规划完成之年,A公司要实现覆盖当地50%的三级医院,年收入翻两番。

围绕“2052”战略,从财务、客户、内部流程和学习与成长四个维度制定企业的战略主旨。财务维度,提升企业价值,A公司建立、运营的最终目标是为企业所有者创造价值。客户维度,开拓市场、扩大医院覆盖量。内部流程维度,重在规范业务流程、提供优质的服务。由于流通企业的特点,内部流程的运营效率对A公司至关重要,规范业务流程有助于提升工作效率,提供优质的服务。学习与成长维度,打造具有向心力、专业的团队。

(二)A公司绩效评价指标的设计

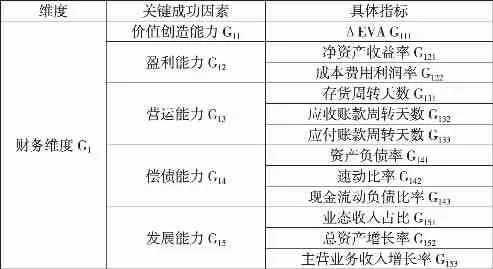

1.财务维度。财务维度在平衡计分卡体系中至关重要,是其他三个维度的最终落脚点。要达到提升企业价值的目的,采用经济增加值作为其关键成功因素最为合适。此外,关键成功因素也应该考核企业的盈利能力、营运能力、偿债能力和发展能力。(1)盈利能力。提升盈利能力一般通过增加收入、降低成本费用来实现,可以用净资产收益率和成本费用利润率衡量。(2)营运能力。作为流通企业,提高运营效率对A公司具有十分重要的意义。A公司主要经营医疗器械的销售与配送,存货在该公司的资产中所占比重较大,设置存货周转天数来衡量经营效率是必不可少的。此外,A公司一般以赊销的方式进行交易,向下游终端客户销售时产生应收账款,向上游厂商购进医疗器械时争取应付账款的账期。因此,设置应收账款周转天数和应付账款周转天数两项指标符合A公司业务流程的特点,较全面地评价了其营运能力。(3)偿债能力。A公司目前资本来源中负债成分所占比重较大,在较高的财务杠杆带来巨大收益的同时也带来了较大的财务风险。降低债务风险、提高偿债能力成为关键成功因素。指标设置为体现企业长期偿债能力的资产负债率、代表企业短期偿债能力的速动比率和从现金流量视角反映企业当期偿付短期负债能力的现金流动负债比率。(4)发展能力。总资产增长率、主营业务收入增长率主要体现了A公司的发展能力。为实现长期发展,A公司管理层鼓励业务员多获取具有可持续性的项目,与医院建立长期的业务来往。基于此,A公司管理层制订了新的销售方式,即按照业态进行销售,如重点发展配送、物流平台两种业态。业态收入占比=(配送销售收入+物流平台销售收入)/总销售收入。

A公司财务维度的绩效评价指标如表1所示。

表1 财务维度绩效评价指标

2.客户维度。在“两票制”改革背景下,医疗器械流通企业增加终端医院的开户数量、扩大医院覆盖率是其继续生存的关键。A公司既要有稳定的客户源,又要不断开发新客户,提升公司的知名度。客户维度的关键成功因素,主要从客户保持能力和客户开发能力分析。

客户满意度体现了顾客对企业业务能力、服务质量的认可度,较高的客户满意度可以维持重点客户、吸引新客户的加入。重点客户数量占比指年销售收入超过100万元的客户数量在客户总数量中的占比情况,体现了企业未来市场的稳定发展能力。

A公司所在地区目前有78家三级医院,A公司2016年已覆盖27%,为实现2020年覆盖50%三级医院的战略目标,必须设置新增三级医院开户量。此外,市场中二级医院的数量远多于三级医院,但A公司目前所覆盖的二级医院数量远远低于所覆盖的三级医院,随着“分级诊疗”政策的出台,A公司应关注二级医院的覆盖情况,因此设置新增二级及以下医院开户量。

A公司客户维度的绩效评价指标如表2所示。

表2 客户维度绩效评价指标

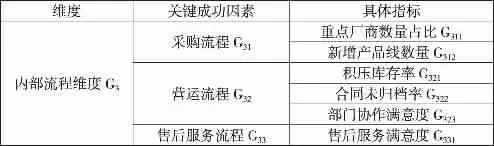

3.内部流程维度。内部流程维度的关键成功因素,主要包括采购流程、营运流程和售后服务流程。完善采购流程有利于及时补货,严格管控上游厂商的资质,以确保产品质量安全。重点厂商数量占比指年销售收入超过100万元的厂商数量在厂商总数量中的占比情况,体现了A公司采购流程的稳定性。新增产品线数量体现了A公司上游市场的开发能力,增加采购产品的多样性。

营运流程可以通过积压库存率、合同未归档率和部门协作满意度衡量。及时清理积压库存有利于提高运营效率,合同未及时归档不利于企业业务的正常运行,容易在与客户发生纠纷、诉讼时给企业带来不必要的麻烦。企业内部流程的正常运营离不开各个部门间的协作、配合,提高部门协作满意度可以使企业提高运营效率,提供更优质的服务。

售后服务满意度可以衡量售后服务流程,调查客户对企业提供售后服务的满意度。

A公司内部流程维度的绩效评价指标如表3所示。

表3 内部流程维度绩效评价指标

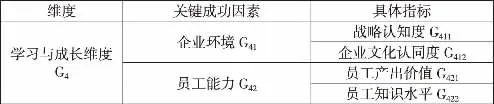

4.学习与成长维度。学习与成长维度反映了企业的持续竞争力,关键成功因素在于营造良好的企业环境和提升员工能力。

战略认知度对企业战略目标的实现至关重要,表明管理层和员工对企业战略目标的理解程度、认同程度和重视程度。战略目标由公司领导班子层层分解至员工,在这一过程中普及越全面、理解越到位,越有助于战略目标的落地和达成。企业文化认同度表明企业员工对企业文化的了解程度和认可程度,是企业向心力和凝聚力的体现。

人才是最重要的资源,员工具备良好的专业技能和知识水平是企业最大的竞争优势。员工产出价值指每位员工对公司净利润的贡献程度,计算公式为“企业净利润/在岗员工总数”。员工知识水平=本科及以上学历员工数/员工总数。员工不断地学习才能提高自身的产出价值,为客户提供高价值的产品和优质的服务。

A公司学习与成长维度的绩效评价指标如表4所示。

表4 学习与成长维度绩效评价指标

(三)A公司绩效评价指标权重的确定

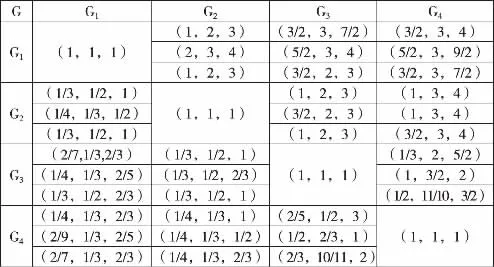

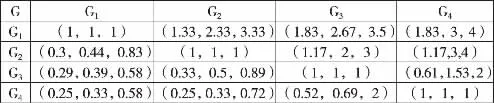

绩效评价指标权重的确定采用模糊层次分析法。由2名A公司高管、1名高校企业绩效评价研究方向的教授组成A公司绩效评价专家组,通过各层级之间重要性的两两比较,构造一级指标层相对于战略层、二级指标层相对于一级指标层、三级指标层相对于二级指标层的模糊判断矩阵,并分别计算出其所对应的综合模糊判断矩阵(见表5、表 6)。

表5 G1—G4对G的模糊判断矩阵

表6 G1—G4对G的综合模糊判断矩阵

计算每个一级指标同所有其他一级指标相比较的综合重要程度:

images/P18_8251.jpg[1/29.43,1/21.21,1/13.88]≈(0.2035,0.4243,0.8523)

S2=(3.64,6.44,8.83)[1/29.43,1/21.21,1/13.88]≈(0.1237,0.3036,0.6362)

S3=(2.23,3.42,4.47)[1/29.43,1/21.21,1/13.88]≈(0.0758,0.1612,0.3220)

S4=(2.02,2.35,4.30)[1/29.43,1/21.21,1/13.88]≈(0.0686,0.1108,0.3098)

通过由综合程度值Si构成的模糊判断矩阵计算其第i个元素Ai重要于其他元素的可能性程度,将其归一化后得到权重向量。

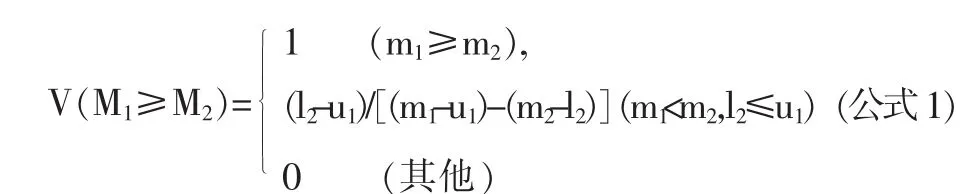

M1≥M2的可能性程度被定义为:

由公式1得:

V(S1≥S2)=V(S1≥S3)=V(S1≥S4)=1

V(S2≥S1)=(0.2035-0.6362)/[(0.3036-0.6362)-(0.4243-0.2035)]=0.7819

V(S2≥S3)=V(S2≥S4)=1

V(S3≥S1)=(0.2035-0.3320)/[(0.1612-0.3220)-(0.4243-0.2035)]=0.3105

V(S3≥S2)=(0.1237-0.3220)/[(0.1612-0.3220)-(0.3036-0.1237)]=0.5820

V(S3≥S4)=1

V(S4≥S1)=(0.2035-0.3098)/[(0.1108-0.3098)-(0.4243-0.2035)]=0.2532

V(S4≥S2)=(0.1237-0.3098)/[(0.1108-0.3098)-(0.3036-0.1237)]=0.4912

V(S4≥S3)=(0.0758-0.3098)/[(0.1108-0.3098)-(0.1612-0.0758)]=0.8228

第i个元素Ai重要于其他元素的可能性程度:

由公式2计算出各一级指标重要于其他所有一级指标的可能性程度:

d(U1)=V(S1≥S2,S3,S4)=min(1,1,1)=1

d(U2)=V(S2≥S1,S3,S4)=min(0.7819,1,1)=0.7819

d(U3)=V(S3≥S1,S2,S4)=min(0.3105,0.5820,1)=0.3105

d(U4)=V(S4≥S1,S2,S3)=min(0.2532,0.4912,0.8228)=0.2532

于是,W′=(1,0.7819,0.3105,0.2532), 经过归一化,得到一级指标层对于战略层的权重向量W=(0.4263,0.3333,0.1324,0.1080)。

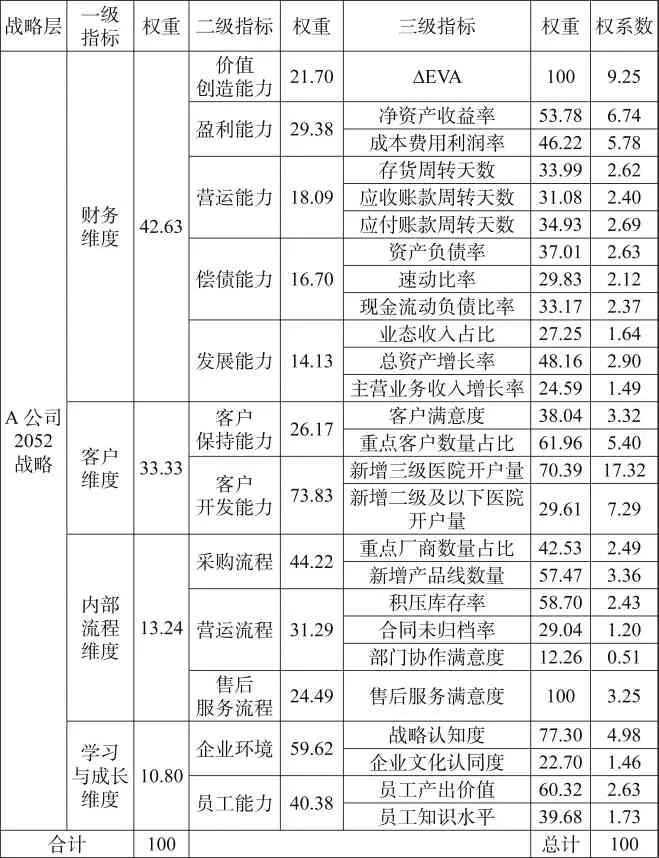

二级指标层相对于一级指标层、三级指标层相对于二级指标层的模糊判断矩阵的构造原理、计算方法同上。A公司EVA-BSC综合绩效评价体系权重如表7所示。

表7 EVA-BSC综合绩效评价体系 单位:%

该综合绩效评价结果采用百分制,满分为100分。与A公司研讨后,绩效评价等级划分如下:85分及以上为优(A);70 分及以上、不足 85 分为良(B);50 分及以上、不足70 分为中(C);40 分及以上、不足 50分为低(D);40 分以下为差(E)。

三、EVA-BSC综合绩效评价体系的应用

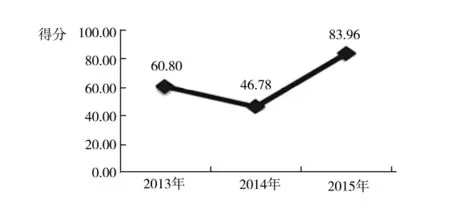

根据各绩效指标的权重可初步判断出该综合绩效评价体系是符合A公司战略导向的,然而是否能够客观、有效地评价A公司绩效情况,还需要代入A公司的数据进行验证,即具体考察EVA-BSC综合绩效评价体系在A公司的应用情况。本文采用A公司2013—2015年的绩效数据进行应用、检验。A公司2013—2015年综合绩效评价结果如表8所示。A公司2013—2015年综合绩效评价结果:2013年为60.80分,等级中(C);2014 年为 46.78 分,等级低(D);2015 年为83.96分,等级良(B),变化趋势如图1所示。

图1 2013—2015年A公司综合绩效评价结果

可知,A公司近三年综合绩效评价结果得分先大幅下降、后大幅上升,2014年较2013年下降了23.06%,2015年较2014年上升了79.48%。2014年下降的原因是A公司为了实现短期内现金回笼,以打折的方式销售了大量积压存货,导致当年净利润下降,财务维度、学习与成长维度得分受影响,大幅下降。2015年大幅上升的主要原因是A公司积极拓展上游供应商资源、扩大下游终端客户覆盖率、提倡重点发展业态业务等战略计划,并且完成情况较好。

通过代入A公司2013—2015年的数据以及对绩效评价结果的分析,本文构建的EVA-BSC综合绩效评价体系能够客观、有效地评价A公司绩效情况。

四、结论

本文结合A公司的实际情况,设计了以EVA为核心的考核指标,以BSC为基本框架,利用模糊层次分析法确定指标权重的综合绩效评价体系,解决了A公司现行绩效评价存在指标设置与战略目标不匹配、偏重财务指标和未突出公司特点的问题,实现了A公司在战略目标的层层分解下对经营绩效进行全面、综合的评价,逐渐引导A公司推进“2052”战略,助力于在“两票制”改革浪潮中顺利转型,占据行业主导地位,具有一定的理论和实践意义。

表8 2013—2015年A公司综合绩效评价结果

猜你喜欢

医学概论(2022年3期)2022-04-24

当代陕西(2022年4期)2022-04-19

建材发展导向(2022年5期)2022-04-18

现代经济信息(2021年29期)2021-11-23

当代陕西(2020年22期)2021-01-18

在线学习(2021年12期)2021-01-03

中华诗词(2019年7期)2019-11-25

财会学习(2016年24期)2017-01-10

人民论坛(2016年32期)2016-12-14

财税月刊(2016年1期)2016-04-05